Die Bildung der Geldmittel einer Organisation (Unternehmen) beginnt mit ihrer Gründung – dies ist der wichtigste Aspekt der Aktivitäten der Organisation. In Übereinstimmung mit dem Gesetz erstellt die Organisation ein genehmigtes Kapital. Seine Mindestgröße wird je nach Eigentumsform gesetzlich festgelegt und bestimmt die Mindestgröße des Unternehmenseigentums, um die Interessen seiner Gläubiger zu gewährleisten.

Genehmigtes Kapital- die wichtigste Ausgangsquelle für die Eigenmittel der Organisation (des Unternehmens). Gemäß dem Bürgerlichen Gesetzbuch darf die Höhe des genehmigten Kapitals nicht geringer sein als der Betrag, der die Interessen seiner Gläubiger gewährleistet. Es dient als Quelle für die Bildung von Anlage- und Betriebskapital, das wiederum für den Kauf von Anlagevermögen, immateriellen Vermögenswerten und Betriebskapital verwendet wird.

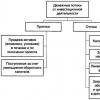

Eigen Kapital ist die Differenz zwischen dem Gesamtvermögen einer Organisation (Unternehmen) und ihren Verbindlichkeiten, d.h. seine Schulden. Das Eigenkapital wiederum gliedert sich in einen konstanten Teil – das genehmigte Kapital – und einen variablen Teil, dessen Größe von den Finanzergebnissen der Organisation (des Unternehmens) abhängt. Im Lieferumfang enthalten Variable Das Kapital umfasst:

- zusätzliches Kapital,

- Reservekapital,

- Gewinnrücklagen,

- Spezialfonds.

Zusätzlich Kapital entsteht durch die Wertsteigerung der Immobilie infolge der Neubewertung des Anlagevermögens; Aktienprämie (Überschreitung des Verkaufspreises der Aktien gegenüber dem Nominalpreis abzüglich der Kosten ihres Verkaufs); unentgeltlich erhaltene Geld- und Sachwerte für Produktionszwecke. Es kann zur Rückzahlung von Wertminderungsbeträgen von Immobilien, die sich aus der Neubewertung ergeben, zur Rückzahlung von Verlusten aus der unentgeltlichen Übertragung von Immobilien an andere Unternehmen und Personen, zur Erhöhung des genehmigten Kapitals und zur Rückzahlung festgestellter Verluste verwendet werden die Ergebnisse der Unternehmenstätigkeit für das Berichtsjahr.

Das Ergebnis und oberste Ziel der wirtschaftlichen Tätigkeit einer Handelsorganisation ist der Gewinn. Nach Abzug der Steuerzahlungen entsteht ein Gewinn, der ihm zur Verfügung steht und aus dem gebildet werden: Reservekapital (Fonds) und ähnliche Reserven sowie ein Akkumulationsfonds und ein Konsumfonds.

Ersatzteil Kapital (Reservefonds) ist der Geldfonds einer Organisation (Unternehmen), der gemäß den Rechtsvorschriften der Russischen Föderation und den Gründungsdokumenten gebildet wird. Die Quelle seiner Bildung sind Abzüge von den der Organisation (Unternehmen) verbleibenden Gewinnen ). In allen Fällen darf der Höchstbetrag des Reservekapitals den von den Eigentümern der Organisation festgelegten und in ihren Gründungsdokumenten festgehaltenen Betrag nicht überschreiten. Für Aktiengesellschaften (offene und geschlossene) und Organisationen mit Auslandsinvestitionen ist die Bildung des Reservekapitals gesetzlich festgelegt. Sein Wert muss mindestens 5 % ihres genehmigten Kapitals betragen. Somit hängt die maximale Höhe des Reservekapitals direkt von der Größe des genehmigten Kapitals ab. Das Reservekapital wird durch jährliche Pflichtbeiträge gebildet, bis es den in der Satzung des Unternehmens festgelegten Betrag erreicht. Es dient der Deckung von Verlusten des Berichtsjahres, der Zahlung von Dividenden bei Fehlen oder Unzureichend des Gewinns des Berichtsjahres für diese Zwecke sowie des Rückkaufs von Unternehmensanteilen. In der weltweiten Praxis liegt der maximale Betrag des Reservekapitals zwischen 10 und 40 % des genehmigten Kapitals.

Das Vorhandensein von Kapitalreserven bei einer Wirtschaftseinheit ist der wichtigste Faktor für die Stabilität ihrer Aktivitäten in einer Marktwirtschaft, eine Voraussetzung für die Gewährleistung einer stabilen Finanzlage.

Zu den Barreservefonds zählen auch Rücklagen für die Abschreibung von Wertpapieranlagen, Rücklagen für zweifelhafte Schulden, Rücklagen für zukünftige Ausgaben und andere, die in Aktiengesellschaften zur Rückzahlung von Anleihen und zum Rückkauf von Aktien gebildet werden.

Gewinnrücklagen- der Gewinn der Organisation, der nach der Zahlung von Steuern, der Bildung eines Reservefonds, der Zahlung von Dividenden und der Verwendung für Reinvestitionszwecke verbleibt.

Sparfonds- Mittel, die für den Auf- und Ausbau der Produktion bestimmt sind. Die Verwendung dieser Mittel ist sowohl mit der Entwicklung der Hauptproduktion zur Steigerung des Unternehmenseigentums als auch mit finanziellen Investitionen zur Erzielung von Gewinnen verbunden.

Konsumfonds- Mittel für soziale Zwecke, Finanzierung von Nichtproduktionsanlagen, einmalige Anreize, Ausgleichszahlungen und andere ähnliche Zwecke.

Der Devisenfonds wird in Organisationen gebildet, die Produkte für den Export verkaufen und Deviseneinnahmen erzielen.

Der Abschreibungsfonds entsteht im Zuge der Kapitalverwendung und dient seinem wirtschaftlichen Wesen nach dazu, die einfache Reproduktion des Anlagevermögens zu finanzieren.

Die Verwendung des variablen Anteils des Eigenkapitals zur Erfüllung von Zahlungsverpflichtungen gegenüber Haushalten unterschiedlicher Ebenen und Banken erfolgt in nicht fondsgebundener Form.

Einführung.

Finanzreserven sind eine besondere Form finanzieller Mittel, die von staatlichen und kommunalen Behörden sowie Wirtschaftssubjekten für den Fall unvorhergesehener Ausgaben und besonderer Bedürfnisse bereitgestellt werden, die durch die Notwendigkeit entstehen, die negativen Folgen zufälliger, unerwarteter Ereignisse und Umstände zu beseitigen. Sie dienen der Finanzierung laufender Ausgaben und Investitionsausgaben und sind entweder in den Finanzplänen überhaupt nicht oder nur in geringerem Umfang vorgesehen oder es werden ihnen aufgrund fehlender geplanter Einnahmen keine Finanzierungsquellen zur Verfügung gestellt.

Die Bildung finanzieller Rücklagen ist objektiv durch die Bedürfnisse der gesellschaftlichen Reproduktion gewährleistet, die eine unterbrechungsfreie Finanzierung auch bei unvorhergesehenen Ereignissen und Unfällen unterschiedlicher Art erfordert. Dies geschieht in der Phase der Verteilung der Finanzmittel auf die vorgesehenen Fonds: Die Grundform der Funktionsweise der Finanzreserven wird durch die Notwendigkeit ihrer beabsichtigten Verwendung bestimmt. Finanzielle Rücklagen werden nur bei Eintritt von Ereignissen ausgegeben, für die sie bereitgestellt wurden, und nur für Zwecke, die mit den nachteiligen Folgen der eingetretenen Ereignisse zusammenhängen. Wenn zufällige, unvorhergesehene Ereignisse nicht eintreten, dienen die „angesparten“ (verbleibenden, nicht ausgegebenen) Finanzreserven als Quelle der Anhäufung finanzieller Ressourcen und erhöhen so die Stabilität des Finanzsystems. Die Funktionsweise von Finanzreserven und Finanzmitteln ist eng miteinander verbunden: Die Aktualität und Vollständigkeit der Bildung von Finanzreserven hängt maßgeblich von der Höhe der Finanzmittel ab; Die bestimmungsgemäße Verwendung der Finanzreserven stellt auch bei ungünstigen Ereignissen den normalen Ablauf des Reproduktionsprozesses wieder her und führt zu einer ununterbrochenen Bildung finanzieller Ressourcen.

Finanzielle Rücklagen: Arten von finanziellen Rücklagen.

Die Finanzreserven sind unterteilt in: Haushalts-, Versicherungs-, Gold- und Devisenreserven, Reservefonds von Wirtschaftssubjekten, Sonderreservefonds einiger Ministerien und Abteilungen. Diese Klassifizierung der Finanzreserven wird durch die Gruppierung der Finanzbeziehungen, ihren Platz und ihre Rolle im Reproduktionsprozess bestimmt. Danach tragen Haushaltsreserven zur Beseitigung von Ungleichgewichten und vorübergehenden Störungen im Verlauf sozioökonomischer Prozesse bei; Versicherungsreserven und Reservefonds von Wirtschaftssubjekten gewährleisten im erforderlichen Umfang und in den erforderlichen Proportionen die Kontinuität des Reproduktionsprozesses auf Mikro- und Makroebene, auch bei unerwarteten Umständen und Unfällen verschiedener Art; Gold- und Devisenreserven garantieren die Stabilität der Landeswährung; Sonderreservefonds von Ministerien und Abteilungen sowie Haushaltsreserven ermöglichen die Finanzierung neuer Bedürfnisse, die im Laufe des Geschäftsjahres aufgrund wissenschaftlicher und technischer Errungenschaften und Entdeckungen entstehen; Durch Sonderfonds der Ministerien werden Möglichkeiten geschaffen, einen Teil der finanziellen Mittel innerhalb einzelner Ministerien zu reservieren.

Je nach Funktionszweck werden Finanzreserven bereitgestellt für:

Umsetzung unvorhergesehener Ausgaben, deren Bedarf bei der Umsetzung von Produktions- und Finanzplänen entsteht - teilweise werden Haushaltsreserven verwendet (Reservefonds des Präsidenten der Russischen Föderation, der Regierung der Russischen Föderation, der Exekutivbehörden in den Teilgebieten der Russischen Föderation). Russische Föderation, Mittel für unvorhergesehene Ausgaben usw.) und Reservefonds von Wirtschaftssubjekten sowie Sonderreservefonds von Ministerien;

Gewährleistung einer stabilen Haushaltsausführung auf allen Ebenen – es werden alle Arten von Haushaltsreserven und bei Bedarf die Gold- und Devisenreserven des Landes verwendet;

Sicherstellung der Industrieausgaben (im Zusammenhang mit neuen wissenschaftlichen und technischen Errungenschaften und Entdeckungen, Bereitstellung finanzieller Unterstützung für Unternehmen usw.) - Industriefonds von Ministerien und Abteilungen, Reservefonds des Präsidenten und der Regierung der Russischen Föderation, gebildet auf Bundes- und Regionalebene Ebenen, verwendet werden;

Zur Deckung von Verlusten und anderen Schäden, die durch Naturkatastrophen, widrige Wetterbedingungen, Unfälle und andere Umstände verursacht werden, werden verschiedene Versicherungsfonds, Versicherungsrücklagen, Rücklagen (Versicherungsfonds) von Wirtschaftssubjekten und (teilweise) Haushaltsrücklagen verwendet.

Die Finanzreserven werden auch unterteilt in: strategisch, im Zusammenhang mit der Erschließung neuer Mineralvorkommen, der Stärkung der Staatsgrenzen usw. (es werden Mittel aus dem Reservefonds des Präsidenten der Russischen Föderation und der Reserve der Exekutivbehörden verwendet); operativ, um Fehler im Reproduktionsprozess von Wirtschaftssubjekten (auf Kosten der Versicherungsfonds) oder unterjährige Liquiditätslücken in den Haushalten von Behörden auf verschiedenen Ebenen (auf Kosten des Bargeldumlaufs) zu beseitigen. Die Gruppierung der Finanzreserven kann auch in Abhängigkeit von der Ebene ihrer Bildung (zentral und dezentral), den Bildungsmethoden (Haushalt, Versicherung, Selbstversicherung) usw. erfolgen. Unter marktwirtschaftlichen Bedingungen sowie während des Übergangs zu Auf einem Markt spielen Finanzreserven eine wichtige Rolle als Stabilisator der Wirtschaft. Darüber hinaus ist die Bedeutung der Finanzreserven umso größer, je schwieriger die wirtschaftliche Lage des Landes ist, von deren Verfügbarkeit und Umfang mitunter das Schicksal des Landes und seine Stellung in der Weltwirtschaft abhängt. In Russland wird ein erheblicher Teil der Finanzreserven zur Verfügung staatlicher und kommunaler Behörden gebildet. Dazu gehören: verschiedene Arten von Haushaltsreserven, die in Bundes- und Kommunalhaushalten gebildet werden; Gold- und Devisenreserven Russlands; Reservefonds als Teil staatlicher außerbudgetärer Mittel usw. Gleichzeitig erfordern die Gesetze der Marktwirtschaft, wie die Welterfahrung zeigt, die Notwendigkeit, das Volumen zu erhöhen und eine größere Vielfalt an Formen dezentraler Finanzreserven bereitzustellen, die durch gebildet werden Wirtschaftssubjekte.

In dieser Arbeit möchte ich die Einteilung der Finanzreserven in Haushalts-, Versicherungs-, Gold- und Devisenreserven betrachten.

Haushaltsreservefonds.

Haushaltsreservefonds sind ein gesonderter Teil der Mittel in Haushaltsplänen aller Ebenen in Form von gezielten Haushaltsmitteln, die eine unterbrechungsfreie Finanzierung sowohl vorhersehbarer als auch unvorhergesehener Ausgaben, die plötzlich anfallen und dringender oder unvorhergesehener Natur sind, gewährleisten sollen. Die Haushaltsreservefonds sollen: die ununterbrochene Finanzierung der budgetierten Aktivitäten auch in Fällen sicherstellen, in denen die Haushaltseinnahmen geringer sind als geplant; zur Aufrechterhaltung eines Gleichgewichts zwischen Haushaltseinnahmen und -ausgaben beitragen und so dessen Nachhaltigkeit direkt beeinflussen; als eine der Quellen der Entschädigung für Schäden fungieren, die durch Naturgewalten an Staats- und Gemeindeeigentum verursacht werden; Bargeld manövrieren, um unterjährige Liquiditätslücken zu schließen; Befriedigung neu entstehender dringender Bedürfnisse, Beseitigung von Ungleichgewichten, die bei der Haushaltsausführung entstehen.

Als eine Art Finanzreserve zeichnen sich Haushaltsreservefonds durch Besonderheiten aus: Sie gehören zu den zentralisierten Reserven der Gesellschaft und haben einen breiten Anwendungsbereich; Sie zeichnen sich durch das Ausmaß ihres Einflusses auf den Reproduktionsprozess aus, da sie zur Stabilität der Wirtschaft des Landes insgesamt beitragen und das stabile Funktionieren seiner Industrien im Falle von Notfällen und unvorhergesehenen Ereignissen aufrechterhalten. ihre Ausbildung ist immer obligatorisch und gesetzlich verankert; Sie sind universell einsetzbar, da sie darauf ausgelegt sind, den zusätzlichen Bedarf an Mitteln zu decken, der im Haushalt jeder Ebene aufgrund des Eintretens unvorhergesehener Ereignisse und Notfälle entsteht.

Die Quelle der Bildung von Haushaltsreservefonds sind die in den Haushalten aller Ebenen angesammelten Mittel. Die Bildung von Haushaltsrücklagen spiegelt sich auf der Ausgabenseite des Haushalts wider, teilweise wird sie in der Bilanz der Haushaltseinnahmen und -ausgaben ausgewiesen. Die Einbeziehung von Haushaltsrücklagen in die Ausgabenseite des Haushalts bedeutet jedoch nicht, dass es sich um einen regulären Haushaltsaufwand handelt, da Haushaltsrücklagen eine Art Reserve an Haushaltsmitteln darstellen, die in den Haushalt mobilisiert, aber für den Fall der Ausgaben reserviert werden Bedarf an zusätzlicher Finanzierung im Zusammenhang mit dem Auftreten ungeplanter Ereignisse während des Haushaltsausführungsprozesses. Im Gegensatz zu regulären Haushaltsausgaben, die schrittweise und kontinuierlich über das gesamte Haushaltsjahr hinweg getätigt werden, werden Haushaltsreservemittel nur beim Eintreten bestimmter Arten unvorhergesehener Ereignisse und Umstände verwendet. Sollten solche Ereignisse im Haushaltsjahr nicht eintreten, bleiben diese Mittel unbeansprucht und müssen als Teil des Volksvermögens auf das nächste Jahr übertragen werden.

Reservefonds der Exekutivbehörden der Russischen Föderation und der Teilstaaten der Russischen Föderation werden in den Bundes- und Regionalhaushalten und Reservefonds der lokalen Selbstverwaltungsorgane in den lokalen Haushalten gebildet. Die Bildung von Rücklagen der gesetzgebenden Körperschaften und der Stellvertreter dieser Behörden auf der Ausgabenseite der Haushalte aller Ebenen ist gesetzlich verboten, da eine solche Rücklage dem wirtschaftlichen Charakter der Rücklagen widerspricht. Da Haushaltsreserven für den Fall unvorhergesehener oder außergewöhnlicher Ausgaben im Rahmen der Ausführung des Haushaltsplans gebildet werden, obliegt deren Finanzierung der Exekutive, nicht jedoch der Legislative. Das Spektrum der von den gesetzgebenden Körperschaften gelösten Themen ist im Voraus geplant, nicht zufällig oder spontan und muss daher in gesetzlich festgelegter Weise durch die entsprechenden Indikatoren des genehmigten Haushalts finanziert werden.

Der Gesamtbetrag der Reservemittel im Bundeshaushalt darf (gemäß Artikel 81 der Haushaltsordnung der Russischen Föderation) 3 % des genehmigten Haushaltsausgabenvolumens nicht überschreiten; Die Höhe der Reservefonds in den Haushalten der Teilstaaten der Russischen Föderation wird von den gesetzgebenden Behörden der Teilstaaten der Russischen Föderation bei der Genehmigung der Regionalhaushalte für das nächste Haushaltsjahr festgelegt. Die Verwendung von Mitteln aus Haushaltsreservefonds erfolgt auf der Grundlage von Entscheidungen derjenigen Landesbehörden und Kommunalverwaltungen, zu deren Verfügung sie geschaffen wurden; Mittel werden zur Finanzierung unvorhergesehener Ausgaben bereitgestellt, einschließlich dringender Wiederherstellungsarbeiten zur Beseitigung der Folgen von Naturkatastrophen und anderen Notfällen, die sich in diesem Jahr ereignet haben; Die Verwendung der Haushaltsreserven erfolgt in den gleichen Formen, die gemäß Art. verwendet werden. 69 der Haushaltsordnung der Russischen Föderation für die Bereitstellung von Haushaltsmitteln an juristische Personen und andere mögliche Haushaltsempfänger. Die Form der Verwendung von Mitteln aus Haushaltsreserven richtet sich nach dem funktionalen Zweck der zugewiesenen Mittel.

Das Verfahren zur Verwendung von Mitteln aus Haushaltsreservefonds wird durch Rechtsakte der Regierung der Russischen Föderation, der Exekutivbehörden der Teilstaaten der Russischen Föderation und der lokalen Regierungen festgelegt. Bundes- und Landesvollzugsbehörden sowie kommunale Selbstverwaltungsorgane sind verpflichtet, die zuständigen gesetzgebenden und kommunalen Selbstverwaltungsorgane vierteljährlich über die Verwendung der Haushaltsreserven zu informieren. Dank dieser Informationen erfolgt auf allen Ebenen des Haushaltssystems der Russischen Föderation eine laufende Kontrolle durch die gesetzgebenden Behörden und die lokale Selbstverwaltung über die gezielte und rationelle Verwendung der Haushaltsreservefonds.

Das Funktionieren der Haushaltsreservefonds in den Haushalten aller Ebenen des Haushaltssystems und die Multifunktionalität ihres Zwecks erfordern die Schaffung verschiedener Arten von Haushaltsreservefonds. Dies erklärt sich durch die unterschiedliche Zusammensetzung der den einzelnen Regierungsebenen zugewiesenen Befugnisse, von denen der Reservebedarf abhängt und was mit der Differenzierung von Nutzungsarten und -zwecken verbunden ist. Darüber hinaus ist die Existenz vieler Arten von Haushaltsrücklagen auf eine Vielzahl unvorhergesehener Ereignisse und Umstände zurückzuführen, deren Aufrechterhaltung ihnen anvertraut ist. In Russland umfassen die Reservefonds des Haushalts: den Reservefonds des Präsidenten der Russischen Föderation, Reservefonds der Präsidenten der Republiken innerhalb der Russischen Föderation, Reservefonds der Exekutivbehörden. Auch der Überschuss der Einnahmen über die Ausgaben, der bei der Ausführung des Haushalts entsteht, kann als Rücklage verwendet werden.

Haushaltsreservefonds werden nach ihrem Funktionszweck unterteilt in: strategisch, versicherungstechnisch, operativ. Strategische Haushaltsreserven sollen umfangreiche, zukunftsorientierte Ausgaben finanzieren: die Entwicklung vielversprechender High-Tech-Industrien, die Erschließung neu entdeckter Mineralvorkommen und die Stärkung der Verteidigungsfähigkeit des Landes. Für diese Zwecke werden teilweise Mittel aus dem Reservefonds des Präsidenten der Russischen Föderation und dem Reservefonds der Regierung der Russischen Föderation verwendet.

Die Reserven des Versicherungsbudgets ermöglichen es, die reibungslose Entwicklung der Wirtschaft und des Lebens der Bevölkerung im Falle großer Naturkatastrophen und Katastrophen sicherzustellen und die durch solche Notfälle verursachten Schäden zu kompensieren. Dazu gehört in erster Linie der Reservefonds der Regierung der Russischen Föderation zur Verhütung und Beseitigung von Notsituationen und den Folgen von Naturkatastrophen, der die Funktionen eines zentralisierten Versicherungsfonds wahrnimmt. Ähnliche Mittel können in den Haushalten der Teilstaaten der Russischen Föderation geschaffen werden. In der Praxis wird die Versicherungsfunktion in der Regel durch die Haushaltsreserven der Exekutivorgane der Staatsgewalt wahrgenommen.

Betriebshaushaltsrücklagen werden gebildet, um unvorhergesehene dringende Ereignisse zu finanzieren, unterjährige Liquiditätslücken zu schließen usw. Zur Lösung dieser Probleme werden in den Haushaltsplänen Notfallfonds, Betriebsmittel usw. gebildet.

Mechanismus der kommerziellen Organisation Zusammenfassung >> Finanzen

Investoren durch Selbstversicherung angezogen, d.h. durch Schaffung finanziell Reserven, Diversifizierung des Anlageportfolios und gewerbliche Kapitalversicherung; · Reserven als eine der Formen finanziell Garantien für die Zahlungsfähigkeit eines Unternehmens...

Mit dem Aufkommen der Zentralbank und der Entwicklung des Finanzregulierungssystems auf staatlicher Ebene wurden Reserven von Geschäftsbanken sowie Kreditinstituten geschaffen. Auf ihre Kosten werden die Höhe der Guthaben auf den entsprechenden (Ersatz-)Konten oder die Bedingungen für deren Wiederauffüllung kontrolliert. Betrachten wir als nächstes die erforderlichen Reserven der Bank.

allgemeine Informationen

Bankreserven stellen die Verfügbarkeit von Mitteln für die unterbrechungsfreie Erfüllung von Zahlungsverpflichtungen im Zusammenhang mit der Rückgabe von Einlagen an Einleger und der Abrechnung mit anderen Finanzinstituten sicher. Mit anderen Worten, sie fungieren als Garantie. Reserven müssen in bar als Einlagen bei der Zentralbank oder in Form von Wertpapieren zur Absicherung von Verpflichtungen gehalten werden.

Anforderungen

Heutzutage führen fast alle Länder mit Marktwirtschaft Banken ein. Die Wirksamkeit dieses Instruments der Finanz- und Kreditregulierung wurde sowohl durch Grundlagenforschung als auch durch die weltweite Praxis bestätigt. In der Russischen Föderation dienen Mindestanforderungen auch als Quelle für die Rückzahlung von Verpflichtungen gegenüber Gläubigern und Einlegern im Falle des Widerrufs der Lizenz einer Organisation zur Durchführung von Geschäftstätigkeiten. In der Praxis ist die Rückgabe der Mittel, die die Reserve der Zentralbank bilden, klar geregelt. Mindestanforderungen werden vor allem im Rahmen der Finanz- und Kreditregulierung zur Lösung langfristiger Probleme der Stabilisierung des Geldumlaufs und der Inflationsbekämpfung eingesetzt. Dieses Instrument wirkt als Begrenzer der Wachstumsrate des Bargeldangebots und reguliert die Nachfrage nach Bankreserven. Sein konkreter Zweck ist in der Verordnung Nr. 342 festgelegt. Gemäß der Definition dieses Gesetzes gewährleistet der Einsatz dieses Instruments die Regulierung der Gesamtliquidität der Bankenstruktur der Russischen Föderation. Die Bargeldversorgung wird durch Reduzierung des Geldmultiplikators gesteuert.

Hauptziel

In der Praxis von Finanzorganisationen besteht immer das Risiko ungeplanter Verluste. Keine Institution ist zu 100 % davor gefeit. In diesem Zusammenhang muss jedes Finanzinstitut während des Betriebs und im Prozess der Risikoregulierung die Bildung von Bankreserven sicherstellen. Um ihre Zuverlässigkeit zu gewährleisten, ist die Organisation verpflichtet, verschiedene Fonds zu schaffen, aus denen mögliche Verluste gedeckt werden. Das Verfahren, nach dem ihre Bildung und spätere Verwendung erfolgt, wird in den meisten Fällen durch Rechtsakte und die Zentralbank festgelegt. Die Höhe der Abzüge vom Gewinn vor Steuern wird durch das Bundessteuergesetz geregelt. Der Mindestbetrag der Bankreserven wird von der Zentralbank festgelegt. Wie die Praxis zeigt, ist der Einsatz einer „Reserve“ dann sinnvoll, wenn ein objektiver Bedarf besteht, die im Umlauf befindliche Geldmenge zu reduzieren (um das Wachstum auszusetzen oder zu kontrollieren), um eine „Überhitzung“ der Wirtschaft zu verhindern, wenn zur Erreichung dieses Ziels eine Einschränkung erforderlich ist Die Kreditfähigkeit von Finanzinstituten wird durch die Entnahme eines bestimmten Anteils der ihnen geliehenen Mittel (oder eine Erhöhung dieses Teils) genutzt. Daraus folgt, dass die Reserve der Bank von Russland die als Dauereinlagen angesammelten Gelder von Finanzorganisationen sind, die von jeglichem Umlauf ausgeschlossen werden müssen.

Einstufung

Bankreserven haben im Allgemeinen einen Zweck – bei Bedarf den Ausgleich wahrscheinlicher Ausgaben oder Verluste. Sie sind jedoch in Typen unterteilt. Somit ist die erforderliche Reserve ein Instrument, mit dem die Gesamtliquidität des Systems reguliert wird. Es wird von der Zentralbank verwendet, um die Kontrolle über Gelder sicherzustellen, indem die Geldansammlung bei Geschäftsbanken verringert wird. Dieser Mechanismus schränkt die Kreditvergabemöglichkeiten von Finanzunternehmen ein und hält die im Umlauf befindliche Geldmenge auf einem bestimmten Niveau. Im Kern handelt es sich bei den erforderlichen Reserven um Mittel, die Geschäftsbanken bei der Zentralbank halten müssen. Sie fungieren als finanzieller Garantiefonds, der die Zuverlässigkeit bei der Erfüllung der Verpflichtungen gegenüber seinen Kunden gewährleistet. Solche Bankreserven werden weniger im Interesse der Organisation selbst gebildet. Sie fungieren als Instrument der staatlichen Geldpolitik. Aufgrund ihrer hohen Liquidität können diese Vermögenswerte von Finanzinstituten im Falle ungünstiger Umstände nicht vollständig genutzt werden. Beginnt ein Institut beispielsweise, Einlegergelder abzufließen, kann die Reserve ausschließlich im Rahmen des festgelegten Standards verwendet werden.

Fonds

Es wird als Teil des Eigenkapitals ausgewiesen, das sich aus jährlichen Gewinnabzügen zusammensetzt. Der Reservefonds ist notwendig, um Verluste zu decken, die im Rahmen der Tätigkeit einer Finanzorganisation entstehen. Es dient auch der Erhöhung des genehmigten Kapitals. Der Beitragssatz wird auf der Hauptversammlung der Aktionäre festgelegt. Der Wert kann innerhalb des festgelegten Betrags des genehmigten Kapitals liegen. Ein Finanzunternehmen hat nur dann das Recht, Gelder zu überweisen, wenn es einen Gewinn erzielt. Die Wiederauffüllung erfolgt daher aufgrund der Erhöhung des Nettovermögens. Der Fonds sammelt Gelder, die ein Finanzinstitut im Rahmen seiner Tätigkeit erhält. Durch die Übertragung von Gewinnen an den Fonds sorgt die Bankorganisation dafür, dass ein Teil ihres Vermögens ausschließlich in bestimmten Bereichen verwendet wird. Die wichtigste davon ist die Verlustdeckung.

Rückstellungen der Banken für wahrscheinliche Kreditausfälle

Ihre Entstehung wird durch Kreditrisiken bestimmt, die im Rahmen der Geschäftstätigkeit entstehen können. Solche Rücklagen tragen dazu bei, Gewinnschwankungen bei der Abschreibung von Kreditverlusten zu vermeiden. Dadurch wird die Höhe des Kapitals beeinflusst. Die Bildung dieser Rücklagen erfolgt durch Abzüge, die den Ausgaben für jedes Darlehen belastet werden. Diese Mittel dienen ausschließlich der Deckung der ausstehenden Schulden der Hauptverbindlichkeit. Diese Rücklagen dienen der Abschreibung von Verlusten aus uneinbringlichen Krediten. Bei unzureichenden Mitteln werden als unrealistisch oder aussichtslos anerkannte Schulden in die Verluste des Berichtszeitraums einbezogen. Dadurch verringert sich die Steuerbemessungsgrundlage des Finanzinstituts.

Fonds zur Wertminderung von Wertpapieren

Jeden Monat werden die Anlagen in Aktien am letzten Werktag zum Marktwert neu bewertet. Unter Letzterem versteht man den gewichteten Durchschnittspreis eines Wertpapiers für Transaktionen, die am letzten Tag an der Börse oder mit Hilfe eines Handelsorganisators abgeschlossen wurden. In manchen Fällen kann der tatsächliche Kaufpreis eines Wertpapiers am letzten Geschäftstag, reduziert um die Hälfte, als Marktwert herangezogen werden. Liegt dieser unter dem Buchwert, muss das Finanzinstitut eine Wertminderungsrücklage bilden. Sein Wert sollte nicht mehr als 50 % der angegebenen Kosten betragen. Die Gründung erfolgt am letzten Werktag des Monats, in dem das Wertpapier erworben wurde. Die Abschreibung erfolgt gleichzeitig mit der Veräußerung der Aktie. Die Bildung dieser Rücklagen erfolgt, wie oben erwähnt, für jedes Wertpapier separat, unabhängig von der Steigerung oder dem Erhalt ihres Gesamtwertes.

Besonderheiten der Rückstellung für Wertminderungen

Bei der Neubewertung von Investitionen entsteht die Notwendigkeit, Rücklagen zu bilden. Die Wertpapiere bleiben jedoch unverändert. In dieser Hinsicht werden diese Mittel eher nicht als Reserve betrachtet, sondern vielmehr als Anpassung des Aktienkurses für buchhalterische Zwecke. Am Ende des Berichtsmonats müssen Kreditinstitute zuvor gebildete Rücklagen für die Abschreibung von Kapitalanlagen unter Berücksichtigung des Marktwerts und der Anzahl der Wertpapiere neu bewerten.

Andere Typen

Zusätzlich zu den aufgeführten gibt es noch weitere Bankreserven. Sie werden zu einer Gruppe wahrscheinlicher Verluste für andere Vermögenswerte zusammengefasst. Hierzu zählen insbesondere Rücklagen:

- In der Bilanz befindliche Vermögenswerte mit Verlustrisiko.

- Für eine Reihe von Instrumenten, die in außerbilanziellen Konten ausgewiesen sind.

- Für dringende Transaktionen.

- Für andere Verluste.

Klassifizierung von Verlusten

Unter möglichen Verlusten einer Finanzorganisation, die die Bildung von Rücklagen bestimmen, sind hypothetische Risiken in den kommenden Perioden zu verstehen, die mit dem Eintritt folgender Umstände verbunden sind:

- Eine Erhöhung der Höhe der Ausgaben oder Verbindlichkeiten im Vergleich zu den zuvor in den Buchhaltungsunterlagen ausgewiesenen Beträgen.

- Wertminderung der Vermögenswerte des Kreditunternehmens.

- Nichterfüllung von Verpflichtungen, die von Gegenparteien eines Finanzinstituts für abgeschlossene Geschäfte (abgeschlossene Transaktionen) übernommen wurden, oder im Zusammenhang mit der Nichterfüllung von Versprechen von Unternehmen, deren ordnungsgemäße Rückzahlung von Schulden durch das bedienende Bankinstitut sichergestellt wird.

Von den oben genannten Bankreserven gilt nur der Fonds als der effizienteste. Dies liegt daran, dass ein Finanzinstitut aufgrund der darin enthaltenen Mittel seine Ausgaben kontrollieren kann. Alle anderen Bankreserven gelten nicht als wirksam. Dies liegt daran, dass eine Vergrößerung ihrer Größe die Fähigkeit der Organisation, aufkommenden widrigen Umständen standzuhalten, nicht verbessert.

Gold- und Devisenreserven der Bank

Es handelt sich um Finanzanlagen mit hoher Liquidität. unterliegen der Zuständigkeit der Zentralbank und des Finanzministeriums. Dazu gehören:

- Währungsgold.

- Sonderleihrechte.

- Reserveposition im World WF.

- Fremdwährung.

Der Wert dieser Vorräte wird zum Bilanzstichtag in US-Dollar angegeben.

Zweck

Gold- und Devisenreserven fungieren als Finanzreserve, über die bei Bedarf Staatsschulden beglichen oder Haushaltsausgaben getätigt werden können. Ihre Präsenz ermöglicht es der Zentralbank außerdem, die Dynamik des Rubel-Wechselkurses durch Interventionen auf den Devisenmärkten zu kontrollieren. Die Höhe dieser Reserve sollte weitgehend das Volumen des Geldumlaufs abdecken, sowohl private als auch staatliche Zahlungen für Auslandsschulden ermöglichen und Importe für drei Monate garantieren. Wenn ein solcher Wert der Gold- und Devisenreserven erreicht wird, wird die Zentralbank in der Lage sein, die Entwicklung des Rubel-Wechselkurses und der Zinssätze wirksam zu kontrollieren.

Wir leben in einer unvorhersehbaren Welt. Heutzutage kann eine Vielzahl negativer Faktoren auf Sie einwirken, die Ihr Einkommen schmälern und manchmal völlig ohne Einkommen dastehen können. In diesem Fall benötigen Sie eine Barreserve, sozusagen ein finanzielles Polster für schlechte Zeiten. Wenn Sie eine Familie haben, ist eine Bargeldreserve einfach notwendig, denn Ihre Familie braucht Sie als Ernährer und wenn Ihnen etwas passiert oder Sie von der Arbeit geworfen werden, wird es Ihrer Familie schwer fallen.

Wenn Sie über eine Barreserve verfügen, können Sie eine Zeit lang ohne Veränderungen leben, bis Sie einen neuen Job finden oder sich bessern. Und je größer die Barreserve, desto mehr Zeit bleibt Ihnen, wieder auf die Beine zu kommen. Meiner Meinung nach sollte jeder Mann mit Familie einen Spezialisten zu seinem finanziellen Polster konsultieren. Experten helfen Ihnen bei der Auswahl der richtigen Höhe der Reserveinvestitionen. Möglicherweise ist dies die beste Option für Sie.

Eine Finanzversicherung ist heutzutage sehr wichtig. Lassen Sie mich Ihnen ein einfaches Beispiel geben. Pavel hat einen sehr gut bezahlten Job, er kann sich viel leisten. Er hat eine Wohnung, eine Datscha und ein Auto. Doch dann geschah etwas Unangenehmes: Pavel erlitt einen Nervenzusammenbruch und konnte nun sechs Monate lang nicht arbeiten. Dementsprechend wird ihm auch sechs Monate lang niemand ein Gehalt zahlen.

Die Frage, vor der er steht, ist: Wie kann er sein Vermögen nutzen, um über Wasser zu bleiben? Er hat eine Frau und Kinder. Er muss den gleichen Lebensstandard wie zuvor bieten. Dann kommt der Reservefonds, den Pavel hatte, zur Rettung.

Der Reservefonds sollte immer griffbereit sein, daher sollte sich niemand dieses Geld leihen. Aber es ist ratsam, es zu investieren. Aber die Werkzeuge müssen äußerst zuverlässig sein. Beispielsweise ist eine Bankeinzahlung in diesem Fall genau das Richtige. Es ist besser, nicht an der Börse zu investieren, da das Risiko, an diesem Markt Geld zu verlieren, sehr hoch ist.

Schön wäre es auch, Rücklagen in Form gekaufter Immobilien zu haben. Erstens kann die Immobilie jederzeit verkauft werden und zweitens können Sie Cashflow von Mietern erhalten, an die diese Immobilie vermietet werden kann.

Nur Sie können entscheiden, wie Sie den Reservefonds verwalten. Und ich rate Ihnen, zur Klärung der Situation noch einmal einen Spezialisten aufzusuchen. Vielleicht muss ein Teil des Geldes in eine Einlage investiert werden, ein Teil in Immobilien und der dritte Teil in spekulativere Instrumente.

Ja, ich bin mir sicher, dass Sie sich für gesund halten und zuversichtlich in die Zukunft blicken, aber es lohnt sich trotzdem, sich zu versichern. Mit einer guten Reserve fühlen Sie sich auch in kritischen Situationen sicher.

Übliche Reservewährungen sind der amerikanische Dollar, das britische Pfund, der japanische Yen und der chinesische Yuan. Der US-Dollar ist die Hauptwährung und macht etwa 60 % der gesamten offiziellen internationalen Reserven aus.

Geschichte

Im Jahr 1944 wurde aufgrund des Bretton-Woods-Abkommens zwischen Delegierten aus 44 Ländern der US-Dollar als Reservewährung eingeführt, der in Gold umgewandelt wurde.

Im Jahr 1971 stellten die Vereinigten Staaten aufgrund der steigenden Auslandsverschuldung und des Rückgangs der Goldreserven den Umtausch von Dollar in Gold ein. Die Länder stellten auf variable Wechselkurse um. Der Dollar blieb als stabiles und liquides Tauschmittel die Währungsreserve der Welt, neben ihm wurde das britische Pfund verwendet. Der 1999 eingeführte Euro (seit 2002 im Bargeldumlauf) liegt mit einem Anteil von rund 20 % im weltweiten Währungskorb verteilungsmäßig an zweiter Stelle nach dem US-Dollar.

Spezies

Die Währungsreserven in der Zahlungsbilanz sind:

- Bargeld in Fremdwährung;

- Goldreserven;

- Bankeinlagen im Ausland;

- Reservepositionen im IWF;

- SZR oder Sonderziehungsrechte;

- Schuldtitel (Schatzwechsel, Anleihen).

Funktionen

Die Devisenreserven des Staates werden im Einklang mit seiner Geldpolitik gebildet und verwendet. Je mehr Devisenreserven angesammelt werden, desto größer ist die Fähigkeit der Zentralbank, die Volatilität der Landeswährung zu reduzieren. Zu den Hauptfunktionen internationaler Reserven gehören:

- Sicherstellung der Zahlungsfähigkeit. Das Halten von Devisenreserven erhöht die Zahlungsfähigkeit eines Landes, da konvertierbare Vermögenswerte zur Tilgung von Auslandsschulden oder zur Begleichung anderer Kapitalausgaben verwendet werden können. Devisenreserven tragen dazu bei, die Liquidität im Falle von Wirtschaftskrisen aufrechtzuerhalten, wenn das Angebot an Devisen nicht ausreicht, um Importe zu bezahlen;

- Auswirkungen auf den Wechselkurs haben. In einem System variabler (Markt-)Wechselkurse beeinflussen Zentralbanken indirekt die Kurse, indem sie in den offenen Markt eingreifen. Sie kaufen oder verkaufen Fremdwährungen, um den Wert der Landeswährung im Verhältnis zur ausländischen Währung anzupassen. Im ersten Fall sinken Preis und Kaufkraft der Landeswährung (meist um die Wettbewerbsfähigkeit der Produkte auf dem Weltmarkt zu steigern), im zweiten Fall steigen sie aufgrund der gestiegenen Nachfrage (um eine Abwertung zu verhindern);

- Durchführung des internationalen Handels. Länder sammeln Devisenreserven für den internationalen Handel, da die meisten Rohstoffe, darunter Gold und Öl, in Weltwährungseinheiten bewertet werden. Dies schützt die lokale Währung vor Wechselkursschwankungen. Große Inhaber internationaler Währungsreserven sind China mit einem Vermögen von 3,1 Billionen US-Dollar und Japan mit Devisenreserven von 1,2 Billionen US-Dollar. US-Dollar.