Pe baza situațiilor financiare ale unei anumite perioade, este posibil să se tragă concluzii cu privire la profitabilitatea întreprinderii, corectitudinea strategiei de management aplicate, poziția financiară generală și, de asemenea, să se ia deciziile necesare cu privire la un management eficient.

O analiză calitativă a situațiilor financiare este un punct cheie în luarea deciziilor de conducere. De fapt, pentru aceasta sunt destinate situațiile financiare. Analiza sa ajută nu numai la determinarea stării financiare a organizației la un anumit moment, ci și la identificarea profitabilității acesteia, a importanței în structura economică generală și, de asemenea, la realizarea unor previziuni importante privind funcționarea acesteia, care ajută la determinarea strategiei de management.

Există diferite tipuri de analize, dar toate vizează evaluarea obiectivă a situației care s-a dezvoltat în cursul activității, precum și luarea de măsuri pentru îmbunătățirea acesteia în cazul unei scăderi a profitabilității economice. Sau, mențineți performanțe bune, precum și luați măsuri pentru a crește și a maximiza profitul din activitatea selectată.

Principalele tipuri

Principalele și de bază tipuri de analiză contabilă includ extern și intern. Numele vorbesc de la sine. Se utilizează raportarea externă și, respectiv, internă.

Un exemplu de analiză a situațiilor financiare ale unei întreprinderi externe este analiza efectuată de investitori și creditori. În beneficiul lor, trebuie să efectueze o evaluare obiectivă a întreprinderii în care își vor investi banii în viitor. O analiză competentă vă va ajuta să alegeți cele mai profitabile opțiuni de investiții care vor aduce profit în viitor.

În cazul unei analize analfabețe, este posibil nu numai să nu obțineți profit, ci și să pierdeți dacă societatea investită are tendințe negative de dezvoltare și se poate dovedi a fi falimentată în viitor.

Analiza internă vă permite să oferiți o evaluare obiectivă a tendințelor de dezvoltare, să elaborați strategia corectă și să prevedeți situația pentru persoanele implicate în management. Datorită analizei interne, cofondatorii pot evalua corectitudinea aparatului de management al companiei pe care l-au ales și gradul în care pot avea încredere în propriul capital.

Etape de analiză utilizate

Conform elementelor de bază ale analizei situațiilor financiare, implementarea etapizată a acestuia vă permite să recreați treptat imaginea existentă a muncii și să trageți concluziile necesare pentru o evaluare completă a performanței. Există cinci etape principale, care pot fi completate și îmbunătățite, în funcție de rezultatele care trebuie obținute ulterior și de cât de profund se evaluează situația economică:

- În prima etapă, merită studiată starea activelor circulante, precum și ratele indicatorilor dinamici pentru creșterea acestora și sumele obținute ca urmare a proceselor circulante.

- În a doua etapă, este necesar să se studieze în detaliu compoziția activului curent și să se evalueze separat lichiditatea fiecăreia dintre părțile sale.

- A treia etapă constă în caracterizarea duratei operațiunilor ciclice în direcțiile de producție, operaționale și financiare.

- În etapa a patra, merită să se determine cât de profitabilă este fiecare parte a activelor circulante.

- În cea de-a cincea etapă, merită luată în considerare de unde provine finanțarea principală și secundară a acestei întreprinderi și, de asemenea, să stabilească care sunt riscurile sale financiare.

Un videoclip interesant despre analiza situațiilor financiare:

O altă formă de analiză

Efectuarea unei analize exprese a situațiilor financiare merită o atenție specială. Spre deosebire de alte opțiuni, vă permite să recreați rapid și eficient imaginea generală a întreprinderii. Se compune din trei etape.

Prima etapă, numită analiza stării proprietății, oferă o idee despre ce proprietate deține întreprinderea dată în suma sa, aceasta include și compoziția capitalului, precum și valoarea bazei materiale și a activelor circulante.

A doua etapă include analiza rapoartelor privind rezultatele financiare, determinarea profitabilității diferitelor tipuri de activități ale companiei și, în consecință, a rentabilității acestora pentru aceasta. A doua etapă a analizei se realizează pe baza calculului raporturilor de rentabilitate.

Al treilea pas este analizarea stării financiare generale. În cadrul acesteia, sunt stabilite atât stabilitatea generală a întreprinderii, cât și solvabilitatea acesteia. De asemenea, evaluează dinamica indicatorilor elementelor contabile. Considerentul dinamic care permite nu numai să ofere o evaluare generală a dezvoltării, ci și să prezică direcția acesteia, ceea ce este foarte important pentru asigurarea tendinței de creștere a profitabilității afacerii.

Deci, analiza situațiilor financiare este cea mai importantă etapă a examinării sale. În condițiile actuale, poate fi realizat manual, dar este mult mai convenabil să folosiți în acest scop programe de calculator, care oferă o estimare rapidă în expresii de sumă și text după introducerea acestor documente contabile. Analiza independentă vă permite să mențineți o abordare individuală și să asigurați o considerare de înaltă calitate a tuturor indicatorilor din cadrul tipului de analiză selectat.

Analiza situațiilor financiare este un instrument important care va ajuta agenții economici care operează în condiții de incertitudine să ia decizii mai bune. Prin urmare, înțelegerea caracteristicilor acestui proces este importantă pentru o gamă largă de oameni.

Esența și scopul utilizării analizei situațiilor financiare

Analiza situațiilor financiare- procesul de calcul al indicatorilor financiari și economici (indicatori), utilizarea altor metode de analiză economică pentru formarea concluziilor și recomandărilor folosind datele situațiilor financiare ale întreprinderii pentru o anumită perioadă. Ca rezultat, analistul (persoana care a calculat indicatorii, a efectuat analize orizontale și verticale, a aplicat alte metode) poate forma o idee generală a poziției financiare a organizației.

În practica întreprinderilor mari, acest proces ne permite să rezumăm separat performanța unei entități de afaceri în general și a departamentelor sale structurale. Dar totuși, baza pentru implementarea politicii de stimulare a angajaților, pentru luarea deciziilor de conducere, pentru ajustarea ulterioară a domeniilor de vânzări și producție este raportarea managementului (nu contabilitatea).

Raportarea managementului reprezintă informații confidențiale ale unei întreprinderi. Prin urmare, pentru o persoană externă și chiar pentru majoritatea angajaților unei astfel de întreprinderi, nu există nicio oportunitate de a o studia. În acest caz, luarea în considerare a băuturii alcoolice. raportare - cea mai bună opțiune pentru formarea unei evaluări relativ exacte a stării financiare și a perspectivelor întreprinderii. Pentru a înțelege ce concluzii și recomandări pot fi obținute pentru întreprindere, trebuie să studiați principalele grupuri de indicatori de analiză financiară și economică.

Cine are nevoie de ea?

Analiza financiară este necesară pentru un număr mare de părți interesate:

- angajat al băncii, deoarece contabilitatea este cea mai importantă sursă de informații financiare despre companie. Ca urmare, o evaluare pozitivă permite companiei să obțină fonduri de credit suplimentare pentru a-și intensifica activitățile;

- un angajat al întreprinderii- în acest fel va cunoaște perspectivele pe termen scurt și lung ale muncii sale și perspectivele carierei sale;

- furnizor va putea evalua probabilitatea de a primi plata pentru produsul dvs. Desigur, factorul integrității managementului în acest caz nu este luat în considerare, ci doar aspectul financiar. Adică, evaluarea vă permite să obțineți un răspuns la întrebare - există o oportunitate financiară pentru contrapartidă să își răspundă obligațiile;

- furnizarea rezultatului analizei pe site vă va permite să convingeți client faptul că compania va putea opera pe piață pentru o perioadă lungă de timp. Creșterea încrederii stimulează vânzările prin plăți în avans;

- potențial investitor, proprietar va putea evalua modul în care conducerea își face față responsabilităților. Acest lucru va permite acestor grupuri de utilizatori ai analizei financiare să obțină o evaluare rapidă a stării financiare a organizației;

- ca parte a auditului organizației, este necesară o analiză a situațiilor financiare auditor;

- participant la bursă va putea evalua perspectivele activității organizației înainte de a cumpăra acțiunile companiei.

Desigur, această listă nu pretinde a fi completată.

Surse de informare

Procesul utilizează următoarele formulare de raportare:

- situația fluxurilor de trezorerie.

Cu toate acestea, această listă nu este completă. În procesul de evaluare, merită, de asemenea, să vă familiarizați cu informații suplimentare despre starea actuală a lucrurilor la întreprindere, în industrie, în economie. Aceste date pot fi obținute de la asociații industriale, Serviciul Federal de Statistică al Statului, mass-media etc.

De asemenea, compania poate publica pe site-ul său oficial extins rapoarte anuale, comunicate de presă,știri, date despre politica socială și de mediu, statistici operaționale, persoane afiliate, structura companiei etc. Astfel, analistul trebuie să utilizeze toate informațiile disponibile care pot fi utilizate pentru a forma o imagine a stării financiare curente și a performanței întreprinderii.

Lichiditatea bilanțului

Analiza lichidității bilanțului contabilînseamnă o evaluare a capacității companiei de a-și vinde activele pentru a-și achita datoriile. Dacă banii pot fi folosiți pentru a achita imediat cele mai urgente obligații, atunci va dura ceva timp pentru a vinde acțiuni și a le transforma în bani fără a pierde valoare.

Prin urmare, pentru a determina lichiditatea structurii bilanțului, ar trebui să comparați anumite grupuri de active cu anumite grupuri de pasive.

Tabelul 1 - Analiza lichidității bilanțului contabil al întreprinderii

|

Activ de sold |

Raport |

Echilibru pasiv |

Excedent / deficit |

|

A4 (active necurente cu mișcare lentă: active necurente ale întreprinderii) |

P1 (surse permanente de finanțare: capital și rezerve) |

||

|

A3 (active circulante cu vânzare lentă: stocuri și TVA pe valorile achiziționate) |

P2 (surse de finanțare pe termen lung: datorii pe termen lung) |

||

|

A2 (Active rapide: creanțe și alte active circulante) |

P3 (surse de finanțare pe termen scurt: împrumuturi și împrumuturi pe termen scurt) |

||

|

A1 (cele mai lichide active: bani, investiții financiare) |

P4 (cele mai urgente datorii: conturi de plătit) |

După cum se arată în tabel, următoarele elemente de echilibru ar trebui comparate între ele:

1. Cele mai urgente angajamente cu cele mai lichide active. În cazul în care rezultatul este pozitiv, atunci compania este capabilă să plătească de urgență acele obligații, a căror dată scadență va veni în curând.

2. Active rapideși surse de finanțare pe termen scurt. Dacă suma celor mai rapide și mai lichide active depășește suma tuturor datoriilor pe termen scurt, atunci compania va putea răspunde la timp la datoriile în termen de un an.

3. Mișcare înceată active circulante și pasive pe termen lung. Un rezultat cumulativ pozitiv va indica faptul că compania este capabilă să rămână durabilă pe termen lung.

4. Mijloace fixeși echitate. Compania nu trebuie să returneze capitalul propriu în viitorul previzibil, cu condiția să funcționeze eficient, prin urmare, acest aspect nu afectează în niciun fel concluziile privind solvabilitatea.

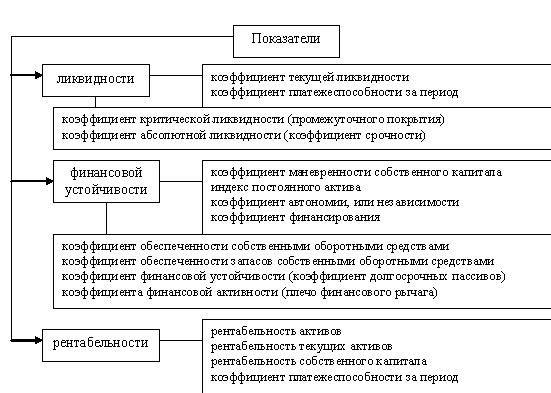

Grupuri de indicatori pentru analiza situațiilor financiare (contabile)

Indicatorii de lichiditate sunt deja indicatori ai stabilității organizației pe termen scurt. Acestea arată dacă o organizație poate plăti cu ușurință creditorii, poate fi responsabilă pentru datoriile sale etc. într-un an. Dacă indicatorul este sub standard, atunci există riscul ca un creditor nemulțumit, care nu și-a primit banii, să intenteze un proces împotriva organizației. În cel mai rău caz, acest lucru va duce la începerea procedurii de faliment a întreprinderii.

Principalii indicatori ai lichidității sunt: raportul lichidității curente, raportul lichidității rapide și raportul lichidității absolute.

Indicator curent de lichiditate este raportul dintre toate activele circulante și toate pasivele curente:

Ptl = Active circulante / Datorii pe termen scurt

Valoarea indicatorului demonstrează câte active circulante are compania pentru a achita datoriile curente. Valoarea standard a indicatorului depinde de industrie, de obicei este de 1,2 și mai mare. O lectură de mai jos ar indica faptul că entitatea ar putea avea dificultăți în îndeplinirea obligațiilor sale.

Indicator rapid de lichiditate reprezintă raportul dintre activele rapide și pasivele curente:

Pbl = (Active circulante - Stocuri) / Datorii pe termen scurt

Acest raport este mai conservator și exclude inventarul, care este mai dificil de convertit în bani pentru a achita datoriile. Prin urmare, indicatorul ne permite să înțelegem solvabilitatea companiei în perspectivele pentru următoarele câteva luni. O valoare de 0,9 și mai mare este considerată normativă.

Indicator de lichiditate absolută este raportul dintre numerar și pasiv curent:

Pal = Numerar și echivalente / Datorii curente

Acest raport arată ce parte din pasivele pe termen scurt pe care compania le poate achita imediat. Valoarea standard este considerată a fi 0,1-0,2. Întocmirea unui calendar de plăți la întreprindere vă va permite să controlați valoarea indicatorului și să îl mențineți în limite optime pe baza nevoilor de bani ale companiei.

Un grup important de indicatori sunt indicatorii de stabilitate financiară. Acestea vă permit să determinați perspectivele pe termen mediu pentru activitatea organizației, ținând cont de structura de finanțare. O mare parte din capitalul propriu conduce la o mai mare independență financiară a organizației. Ca urmare, costurile de atragere și utilizare a fondurilor împrumutate sunt reduse. În plus, riscurile financiare sunt reduse. De exemplu, alte lucruri fiind egale, o organizație cu o cantitate mai mare de capital propriu poate atrage mai multe fonduri împrumutate pentru a cumpăra bunuri și materii prime, pentru a promova vânzările etc.

Raportul de capitaluri proprii al activelor circulante arată ce parte din activele circulante este capabilă să finanțeze în mod independent compania. Formula pentru calcul este următoarea:

POSOS = Fond de rulment propriu / Active circulante

Valoarea pozitivă a indicatorului indică capacitatea întreprinderii de a desfășura activități de producție și vânzare fără întrerupere. Chiar și o reducere a accesului la finanțare externă nu va opri procesul operațional. O valoare pozitivă sau negativă scăzută va indica o dependență semnificativă de surse externe, ceea ce prezintă unele riscuri.

Indicator de autonomie financiară este raportul dintre propriile finanțe ale companiei și valoarea totală a pasivelor:

PFA = Capitaluri proprii / datorii

Acest raport indică ponderea activelor pe care compania le poate finanța singură. Valoarea normativă depinde de industrie, de obicei este de 0,4-0,6. O valoare prea mică indică un nivel ridicat de riscuri financiare și un posibil faliment în cazul restricționării accesului la piața de capital, dar o valoare prea mare va indica o utilizare incompletă a potențialului întreprinderii.

Spre deosebire de indicatorul anterior, raportul de soliditate financiară ia în considerare atât sursele permanente de finanțare, cât și cele pe termen lung. Formula pentru calcul este următoarea:

KFU = (Capitaluri proprii + Datorii pe termen lung) / Datorii

Astfel, valoarea va indica proporția de capital care va fi disponibilă pe o perioadă lungă de timp. O valoare ridicată indică o poziție stabilă pe piață pe termen scurt.

Smochin. 1. Elemente ale analizei situațiilor financiare (Lista poate fi scurtată în scopuri specifice ale analizei)

Un alt grup de indicatori sunt indicatorii de rentabilitate. Rentabilitatea nu este întotdeauna scopul principal al unei organizații comerciale. Pentru anul în curs, pot fi planificate evenimente pentru creșterea costului organizației, capturarea unei părți mai mari a pieței etc. Dar în condiții normale, acești indicatori indică eficacitatea muncii unei organizații comerciale. Rentabilitatea activelor și a capitalului propriu în acest caz sunt criteriile pentru competența și profesionalismul managementului superior. Indicatorii sunt o consecință a acțiunilor concurenților, a condițiilor pieței, a stării mijloacelor fixe, a loialității clienților etc. Adică, pentru majoritatea organizațiilor comerciale, profitabilitatea este un indicator de performanță eficient.

Rentabilitatea activelor este un indicator care măsoară capacitatea activelor unei întreprinderi de a genera venituri nete. Acest raport este raportul dintre profitul net și activele medii anuale.

PA = Venit net / active anuale medii * 100%

Valoarea de reglementare depinde de industrie. Atunci când se efectuează o analiză a rentabilității, este recomandabil să se compare coeficienții acestui grup cu valorile concurenților. O valoare mai mare va indica un management eficient al costurilor, un management bun, utilizarea rezervelor pentru creșterea eficienței muncii etc.

Spre deosebire de rentabilitatea activelor, randamentul capitalului propriu vă permite să evaluați atractivitatea proprietarilor investițiilor lor în activitățile întreprinderii.

RSK = Profit net / Capital mediu anual anual * 100%

Pentru a determina valoarea standard a indicatorului, ar trebui să analizăm profitabilitatea instrumentelor de investiții alternative, de exemplu, investițiile în acțiuni ale altor companii, deschiderea unui depozit într-o bancă etc. Dacă rentabilitatea capitalului propriu este mai mare, atunci conducerea dispune efectiv de fondurile proprietarilor.

Rentabilitatea vânzărilor după profitul net sau marja netă arată aproximativ cât de mult va crește profitul net al companiei odată cu creșterea vânzărilor pe rublă. Formula pentru calcul este următoarea:

PPP = Profit net / Venit * 100%

O valoare mai mare a indicatorului indică, de asemenea, gestionarea eficientă a costurilor, controlul calității procesului de vânzare și producție. Trebuie remarcat faptul că, odată cu o creștere semnificativă a nivelului vânzărilor, profitabilitatea netă va crește, deoarece ponderea costurilor fixe în fiecare rublă de vânzări va scădea.

Un alt grup de indicatori care ar trebui luați în considerare în procesul de analiză financiară sunt indicatorii activității de afaceri. Dacă profitabilitatea este un indicator al calității rezultatului, atunci activitatea de afaceri este un indicator al calității procesului de lucru. Întreprinderea are o cifră de afaceri scăzută a creanțelor - revizuiți politica dvs. pentru împrumuturi comerciale către clienți. Cifra de afaceri redusă a capitalului de lucru - gândiți-vă cum să accelerați procesul. Perioadă lungă de rulare a produselor și mărfurilor - trebuie să reduceți dimensiunea stocurilor acestora sau să activați procesul de vânzare prin aplicarea tehnicilor adecvate. Adică, acest grup de indicatori permite analistului să stabilească nu numai modul în care funcționează întreprinderea, ci și unde se află problema.

Cifra de afaceri a activelor arată volumul de producție care a fost produs pentru fiecare rublă de active atrase. De exemplu, o valoare de 2,5 va indica faptul că pentru fiecare rublă de active se produc și se vând 2,5 ruble de produse. Formula este următoarea:

ОА = Venituri / active anuale medii

O valoare mai mare a indicatorului va indica capacitatea întreprinderii de a gestiona eficient o cantitate limitată de resurse.

O bună gestionare a stocurilor vă va permite să atrageți mai puține resurse financiare, ceea ce economisește bani prin reducerea dobânzii de plătit. Prin urmare, politica de gestionare a stocurilor joacă un rol important în implementarea activităților financiare. Formulă Cifra de afaceri de inventar Următorul:

OZ = Cost / inventar mediu anual

Astfel, cifra de afaceri a stocului este raportul dintre prețul de cost și valoarea medie anuală a stocului.

Un alt aspect important este managementul creanțe de încasat... Practic, creanțele se formează în procesul de creditare comercială către clienți (de exemplu, plata amânată pentru produsele sau serviciile livrate). Formula pentru calcularea cifrei de afaceri este următoarea:

ODZ = Venituri / creanțe medii anuale

Cifra de afaceri redusă va indica faptul că clienții deviază fondurile întreprinderii, ceea ce duce la costuri suplimentare pentru atragerea resurselor financiare. Cifra de afaceri ridicată a creanțelor vă permite să eliberați unele dintre resursele financiare care pot fi utilizate pentru intensificarea activităților de producție.

O etapă de dorit în analiza situațiilor financiare este evaluarea indicatorilor relativi ai stării proprietății. Acești indicatori pot sugera specificul politicii pe termen lung de realizare a investițiilor financiare, rolul mijloacelor fixe, arată cota de finanțare pe care o deviază către ei, etc.

Desigur, indicatorii creșterii relative a principalelor elemente ale activelor, datoriilor și rezultatelor financiare în perioada studiată nu sunt mai puțin importanți. Folosind datele, puteți afla dacă o întreprindere se află într-un stadiu de dezvoltare activă, degradare sau stabilitate. O creștere a costului activelor de producție duce la o creștere a potențialului de producție, iar o creștere a costului capitalului propriu duce la o creștere a nivelului de bunăstare al proprietarilor. Creșterea constantă a veniturilor în timp ce prețurile rămân stabile este o dovadă a creșterii puterii pieței. Prin urmare, acest grup de indicatori este, de asemenea, important.

Evident, studiul datelor contabile nu poate fi comparat cu analiza rapoartelor de management, dar în contextul informațiilor limitate, acesta este cel mai bun mod de a vă face o idee despre starea organizației.

Folosind site-ul nostru web pentru a analiza situațiile financiare

Site-ul nostru oferă o oportunitate de a analiza situațiile dvs. financiare. Toți indicatorii descriși, precum și alții, pot fi calculați gratuit. Pentru a face acest lucru, trebuie doar să parcurgeți o înregistrare rapidă și să introduceți datele despre companie. În plus, există posibilitatea unei taxe mici pentru a formula concluzii și recomandări pentru datele dvs. Astfel de date pot fi furnizate investitorilor, angajaților băncii, proprietarilor, angajaților companiei, furnizorilor și clienților etc. Dacă credeți că programul dintr-un anumit motiv nu vă satisface complet nevoile - scrieți, suntem întotdeauna gata să modificăm, să optimizăm, să refacem. Sperăm că site-ul va fi util în procesul de analiză. Dacă aveți întrebări - scrieți la meniul „Contact” sau în comentariile la articole.

Un exemplu de analiză a situațiilor financiare

OJSC Gazprom Space Systems desfășoară activități în domeniul creării și operării sistemelor de telecomunicații și geoinformare. Întreprinderea dezvoltă sisteme de telecomunicații spațiale atât pentru clienții săi, cât și servicii prestate. Funcționează pe această piață în ultimii 22 de ani. Analiza situațiilor financiare ale întreprinderii în conformitate cu metoda propusă mai sus a făcut posibilă formularea următoarelor concluzii despre poziția financiară și performanța financiară a companiei.

Tabelul 2. Dinamica activelor JSC GKS, mln frecare.

|

Indicatori |

Abaterea absolută, +, - |

Abaterea relativă,% |

||||||

|

Mijloace fixe |

||||||||

|

Investiții financiare pe termen lung |

||||||||

|

Active privind impozitul amânat |

||||||||

|

Alte active necurente |

||||||||

|

ACTIVE NECURENTE TOTAL |

||||||||

|

Taxa pe valoarea adăugată asupra obiectelor de valoare cumpărate |

||||||||

|

Creanțe |

||||||||

|

Numerar și echivalente de numerar |

||||||||

|

Alte active circulante |

||||||||

|

ACTIVE CURENTE TOTAL |

||||||||

Datele din Tabelul 2 și Figura 1 arată că în perioada 2013 - 2015 există o creștere a valorii activelor întreprinderii. Motivul acestei tendințe este creșterea valorii activelor companiei - suma a crescut cu 104,52% în perioada studiată. Trebuie remarcat faptul că acest lucru se datorează reevaluării valorii activelor imobilizate. Costul echipamentelor de telecomunicații sofisticate a crescut proporțional cu creșterea dolarului. Astfel, valoarea adăugată reală nu a fost creată, prin urmare, nu au existat semne ale funcționării eficiente a întreprinderii în procesul de analiză a activelor.

În domeniul finanțării activelor, se observă următoarea tendință:

Tabelul 3. Dinamica surselor de resurse financiare ale SA GKS, mln frecare.

|

Indicatori |

Abaterea absolută, +, - |

Abaterea relativă,% |

||||||

|

Capital autorizat (capital social, capital autorizat, contribuții ale partenerilor) |

||||||||

|

Reevaluarea activelor imobilizate |

||||||||

|

Capital de rezervă |

||||||||

|

Câștigurile reportate (pierderea neacoperită) |

||||||||

|

ACTIVITATE ȘI REZERVE |

||||||||

|

Fonduri împrumutate pe termen lung |

||||||||

|

Datorii privind impozitul amânat |

||||||||

|

Provizioane pentru datorii contingente |

||||||||

|

TOTAL ANGAJAMENTUL PE TERMEN LUNG |

||||||||

|

Fonduri împrumutate pe termen scurt |

||||||||

|

Creanțe |

||||||||

|

Provizioane pentru cheltuieli și plăți viitoare |

||||||||

|

TOTAL ANGAJAMENTE PE TERMEN SCURT |

||||||||

Datele din Tabelul 3 și Figura 2 arată că au loc unele procese distructive în companie. Înainte de criză, în 2013, OJSC GKS a primit un împrumut în următoarele condiții: creditor Bank of America, N.A., suma împrumutului: 298.000.000,00 USD, rata dobânzii la împrumutul LIBOR + 3.15% pe an. Aceste informații sunt obținute din raportul anual, care conține explicații detaliate ale situațiilor financiare.

Datorită faptului că împrumutul a fost luat în dolari, datoriile companiei au crescut semnificativ, și anume, suma fondurilor împrumutate pe termen lung a crescut cu 84,07%. Suma dobânzii de plătit a crescut, de asemenea. În același timp, compania primește o parte semnificativă a veniturilor sale în ruble.

Din această cauză, compania a primit o pierdere, iar suma câștigurilor reportate a scăzut de la 529 milioane de ruble. până la -19.159 milioane de ruble. Adică, există o degradare semnificativă a întreprinderii, nu este capabilă să funcționeze eficient și să genereze profit, iar singura sursă de creștere a capitalului propriu este reevaluarea costului echipamentelor.

Ponderea capitalului propriu, așa cum se arată în Figura 3, a scăzut la 2% pe an, în timp ce norma este considerată a fi de 40% sau mai mare.

Tendințele și fenomenele dezvăluite indică o criză gravă, fără negocieri suplimentare cu creditorii, investiții suplimentare de către acționari sau investitori terți, compania va fi declarată falimentară.

Tabelul 4 prezintă motivele pentru eficiența extrem de redusă a întreprinderii. Datorită modificării cursului de schimb al rublei, volumul pasivelor purtătoare de dobândă a crescut semnificativ - cu 169,98%. De asemenea, dinamica cursului de schimb a condus la faptul că costul diferențelor de curs valutar la operațiunile în valută străină a crescut de la 19.267 milioane de ruble. în 2014 la 27.329 milioane de ruble. în 2015. Ca urmare, suma altor cheltuieli a crescut semnificativ.

Tabelul 4. Dinamica rezultatelor financiare ale SA GKS, mln frecare.

|

Indicatori |

Abaterea absolută, +, - |

Abaterea relativă,% |

||||||

|

Costul vânzărilor |

||||||||

|

Profit (pierdere) brut |

||||||||

|

Cheltuieli de afaceri |

||||||||

|

Profitul (pierderea) din vânzări |

||||||||

|

Venituri din participarea la alte organizații |

||||||||

|

Dobânzi de primit |

||||||||

|

Procent de plătit |

||||||||

|

Alt venit |

||||||||

|

alte cheltuieli |

||||||||

|

Profitul (pierderea) înainte de impozitare |

||||||||

|

Modificarea datoriilor privind impozitul amânat |

||||||||

|

Modificarea activelor privind impozitul amânat |

||||||||

|

Venit (pierdere) net |

||||||||

În consecință, se poate argumenta că politica de gestionare a riscurilor financiare din companie este extrem de nesatisfăcătoare, ceea ce a dus la degradarea efectivă a întreprinderii și la o creștere semnificativă a riscului de pierdere a solvabilității.

Tabelul 5. Analiza lichidității bilanțului contabil al SA GKS

|

Secțiunea de echilibru |

||||

|

A1 (numerar, echivalente și investiții financiare pe termen scurt) |

||||

|

A2 (creanțe și alte active circulante) |

||||

|

A3 (inventar și TVA pe valorile achiziționate) |

||||

|

A4 (active imobilizate) |

||||

|

P1 (conturi de plătit și alte datorii pe termen scurt) |

||||

|

P2 (împrumuturi și împrumuturi pe termen scurt) |

||||

|

P3 (datorii pe termen lung) |

1.3. tipuri de analize ale situatiilor contabile (financiare)

Analiza financiară este efectuată nu numai de managerii și departamentele relevante ale întreprinderii, ci și de fondatorii acesteia, investitori pentru a evalua starea financiară, a studia eficiența utilizării resurselor, a băncilor comerciale pentru a evalua bonitatea și a determina gradul de riscul emiterii unui împrumut, furnizori - pentru primirea la timp a plăților etc. În conformitate cu obiectivele, analiza situațiilor contabile (financiare) este împărțită în interne și externe.

Analiza internă este efectuată de serviciile întreprinderii, iar rezultatele acesteia sunt utilizate pentru a planifica starea financiară a întreprinderii, pentru a asigura stabilitatea financiară și solvabilitatea. Scopul său este de a stabili un flux sistematic de fonduri și de a plasa fondurile proprii și împrumutate în așa fel încât să asigure funcționarea eficientă a întreprinderii, să maximizeze profiturile și să excludă falimentul.

Analiza externă este efectuată de investitori, furnizori de resurse materiale și financiare, autorități de reglementare pe baza rapoartelor publicate. Scopul său este de a stabili posibilitatea investițiilor profitabile pentru a maximiza profiturile și a minimiza riscurile comerciale și financiare.

Analizând situațiile contabile (financiare), utilizatorul determină în primul rând indicatorii absoluți ai formularelor de raportare și, în timpul procesării lor analitice, merge la indicatorii relativi ai raporturilor financiare.

Detalierea metodologiei de analiză financiară depinde de obiectivele stabilite, precum și de diferiți factori de suport informațional, temporar, metodologic, personal și tehnic. Logica muncii analitice implică organizarea sa în două etape:

evaluarea preliminară sau analiza expresă a stării financiare;

analiza detaliată a stării financiare. Analiza expresă a situațiilor contabile (financiare).

Scopul său este o evaluare clară și simplă a stării proprietății și a eficienței dezvoltării unei entități economice. Acest tip de analiză poate fi realizat de auditor în etapa preliminară a planificării auditului. Este recomandabil să efectuați analize exprese în trei etape:

pregătitoare;

revizuirea preliminară a situațiilor financiare;

citirea economică și analiza raportării.

Scopul primei etape este de a decide asupra oportunității analizei situațiilor financiare și de a vă asigura că acestea sunt pregătite pentru citire. Prima sarcină este rezolvată prin cunoașterea preliminară a raportării și a celui mai recent raport de audit, a doua este, într-o anumită măsură, de natură tehnică. Aici, se efectuează o verificare vizuală și simplă de numărare a raportării din motive formale și în esență: se determină prezența tuturor formularelor și cererilor, detaliilor și semnăturilor necesare; se verifică corectitudinea și claritatea completării formularelor de raportare; se verifică moneda bilanțului și toate subtotalurile; se verifică legătura reciprocă a indicatorilor formularelor de raportare și principalele rapoarte de control dintre aceștia etc.

Scopul celei de-a doua etape este de a face cunoștință cu nota explicativă a bilanțului, care este necesară pentru a evalua condițiile de lucru din perioada de raportare, pentru a identifica tendințele modificărilor în principalii indicatori de performanță, precum și modificările calitative în situația imobiliară și financiară a unei entități economice. Trebuie să acordați atenție algoritmilor pentru calcularea indicatorilor principali. Atunci când se analizează tendințele principalilor indicatori, este necesar să se țină seama de influența unor factori de distorsiune, în special a inflației. În plus, trebuie remarcat faptul că soldul în sine, fiind principala formă de raportare și analiză, nu este liber de anumite restricții, dintre care cele mai semnificative sunt următoarele.

1. Bilanțul este istoric prin natura sa: stabilește rezultatele activităților financiare și economice care au prins contur în momentul compilării sale.

Bilanțul reflectă staticul din fondurile și pasivele întreprinderii, adică răspunde la întrebarea despre ce este întreprinderea la un moment dat în conformitate cu politica contabilă utilizată, dar nu răspunde la întrebarea care a dus la o astfel de situatie.

Un număr de indicatori analitici pot fi calculați din datele de raportare, dar toți vor fi inutili dacă nu sunt comparați cu nicio bază. Echilibrul, considerat în mod izolat, nu oferă comparabilitate spațială și temporală, prin urmare, analiza acestuia ar trebui efectuată în dinamică și, dacă este posibil, completată de o revizuire a indicatorilor similari pentru întreprinderile conexe, industria lor medie și valorile medii progresive.

Interpretarea indicatorilor bilanțului este posibilă numai cu implicarea datelor privind cifra de afaceri a fondurilor.

Bilanțul este un set de date unice la sfârșitul perioadei de raportare și, prin urmare, nu reflectă modificările în fondurile companiei în perioada de raportare. Acest lucru se aplică în primul rând celor mai dinamice elemente din bilanț.

La întocmirea bilanțului, a fost stabilit principiul evaluării bazat pe prețurile de cumpărare În contextul inflației, creșterea prețurilor la materiile prime și echipamentele utilizate la întreprindere, regenerabilitatea redusă a mijloacelor fixe, multe elemente reflectă un set de obiecte contabile care sunt identice ca funcționalitate, dar diferite ca valoare, care, desigur, denaturează semnificativ rezultatele întreprinderii, evaluarea reală a activelor sale economice, „Prețul” întreprinderii în ansamblu și rezultatele sale financiare, legate în primul rând de evaluarea utilizării capitalului.

Unul dintre principalele obiective ale funcționării oricărei întreprinderi este obținerea unui profit. Cu toate acestea, acest indicator nu este reflectat pe deplin în bilanț. Valoarea absolută a profitului acumulat prezentată în acesta, în afară de costuri și volumul vânzărilor, nu apare, în urma căreia s-a format această sumă de profit.

Totalul bilanțului nu reflectă suma fondurilor pe care compania le are de fapt, „estimarea costurilor” acesteia. Principalul motiv pentru aceasta este posibila neconcordanță a estimării bilanțului activelor economice cu condițiile reale datorate inflației, condițiilor pieței etc.

9. Poziția financiară a întreprinderii și perspectivele schimbării acesteia sunt influențate de factori nu numai de natură financiară, ci și de mulți alții care nu au deloc o estimare a valorii (posibile schimbări politice și economice, o schimbare a proprietății) , etc.), prin urmare, analiza situațiilor financiare este doar una dintre secțiunile analizei economice complexe, utilizând, pe lângă criterii formalizate, și evaluări informale. A treia etapă este cea principală în analiza expresă; scopul său este o evaluare generalizată a rezultatelor activităților economice ale întreprinderii și a stării sale financiare. Această analiză este realizată cu diferite grade de detaliu în beneficiul diferiților utilizatori.

Analiza detaliată a situațiilor contabile (financiare). Scopul său este o descriere mai detaliată a situației imobiliare și financiare a unei entități economice, a rezultatelor activităților sale în ultimul an (perioadă), precum și a oportunităților de dezvoltare ale entității în viitor. Acesta concretizează, completează și extinde procedurile individuale de analiză descrise mai sus (analiză expresă). Face posibilă evaluarea poziției financiare a companiei, a stării proprietății, a gradului de risc antreprenorial (posibilitatea rambursării obligațiilor față de terți), adecvarea capitalului pentru activitățile curente și investițiile pe termen scurt, necesitatea unor surse suplimentare de finanțare, capacitatea de a crește capitalul, raționalitatea utilizării fondurilor împrumutate, companiile de eficiență. În termeni generali, programul de analiză aprofundată a situațiilor contabile (financiare) poate arăta astfel:

1. Revizuirea preliminară a stării economice și financiare a unei entități comerciale.

Caracteristicile direcției generale a activităților financiare și economice.

Identificarea articolelor de raportare „bolnave”.

2. Evaluarea și analiza potențialului economic al unei entități de afaceri.

2.1. Evaluarea proprietății.

Construirea unui sold net analitic.

Analiza echilibrului vertical.

Analiza echilibrului orizontal.

Analiza schimbărilor calitative în starea proprietății.

2.2. Evaluarea stării financiare.

Evaluarea lichidității.

Evaluarea stabilității financiare.

3. Evaluarea și analiza rezultatelor financiare ale unei entități comerciale. Estimarea volumului vânzărilor.

Analiza structurii veniturilor organizației.

Analiza structurii cheltuielilor organizației.

Analiza profitului.

Analiza profitabilitatii.

Evaluarea stabilității financiare, a creditului și a solvabilității.

În prezent, există mai multe abordări ale succesiunii analizei:

de la calcularea și evaluarea indicatorilor generalizați ai eficienței utilizării capitalului, studierea compoziției și structurii acestuia până la evaluarea solvabilității și stabilității financiare a unei întreprinderi;

de la caracteristicile generale și evaluarea activelor și a surselor acestora până la evaluarea solvabilității, stabilității financiare și eficienței utilizării activelor;

de la analiza rezultatelor financiare la o evaluare generală a dinamicii și structurii posturilor din bilanț, stabilitatea financiară și lichiditatea, eficiența întreprinderii;

de la analiza formării capitalului, plasarea acestuia, evaluarea solvabilității, stabilității financiare până la analiza eficienței utilizării capitalului și a factorilor principali în formarea și schimbarea situației financiare;

de la analiza și lichiditatea, structura și costul capitalului până la analiza cifrei de afaceri a capitalului circulant, a profitabilității întreprinderii, a analizei financiare prospective și a evaluării rentabilității.

Întrebări de control

Puteți descrie cadrul de reglementare pentru pregătirea situațiilor contabile (financiare)?

Cum se stabilește starea proprietății unei întreprinderi pe baza datelor bilanțului?

Cum se evaluează cererea de active fixe în conformitate cu bilanțul contabil?

Ce linii ale bilanțului necesită cel mai adesea detalii?

Ce explicații (referințe) include formularul nr. 5 „Anexa la bilanț” pentru dezvăluirea informațiilor privind conturile de primit / de plătit?

Ce elemente de cost complexe sunt incluse în formularul nr. 2 „Situația de profit și pierdere”?

Ce modificări au fost aduse formularului nr. 2 în legătură cu introducerea capitolului 25 din Codul fiscal?

Ce domenii ale activităților organizației sunt evidențiate în formularul nr. 4 „Situația fluxurilor de numerar?

Ce informații pot fi obținute din formularul nr. 3 „Situația modificărilor capitalului propriu”?

Care sunt obiectivele analizei situațiilor contabile (financiare)?

Ce explicații sunt necesare pentru a înțelege starea proprietății organizației?

Ce clarificări sunt necesare pentru a înțelege „calitatea” performanței financiare a unei organizații?

Ce poate provoca un flux de numerar activ din activitățile de investiții?

Ce explicații sunt necesare pentru formularul nr. 3 „Situația modificărilor capitalului propriu”?

Ce trebuie reflectat în nota explicativă a formularelor de raportare?

Scop, concepte de bază, sarcini de analiză a situațiilor financiare

Tema 1. Raportarea financiară (contabilă) ca bază de informații pentru analiza financiară

Situațiile financiare- un sistem unificat de date cu privire la proprietatea și poziția financiară a organizației și la rezultatele activităților sale economice, compilate pe baza datelor contabile în conformitate cu formularele stabilite; perioada de raportare - perioada pentru care organizația trebuie să întocmească situații financiare; data de raportare - data la care organizația trebuie să întocmească situații financiare; utilizator - o persoană juridică sau fizică interesată de informații despre organizație.Scopul analizei situațiilor financiare constă în studierea tendințelor activităților organizației, identificarea factorilor pozitivi și negativi, găsirea rezervelor de creștere pentru a lua decizii de management eficiente bazate pe tehnici de planificare și prognoză.

Obiectele analizei situațiilor financiare sunt: - forme de situații financiare, - o notă explicativă la situațiile financiare, - situații financiare ale unei companii, - raportare fiscală, - raportare statistică, - date de gestiune și contabilitate operațională, - un sistem de indicatori format în situații financiare, - companii de resurse materiale, de muncă și financiare.În timpul analizei, evaluarea conținutului informațional al raportării din punctul de vedere al principalelor grupuri de utilizatori... Pe baza datelor contabile, utilizatorii interesați au posibilitatea de a:

1) Evaluează poziția financiară a organizației;

2) Decideți fezabilitatea parteneriatului;

3) Evitați acordarea de împrumuturi către clienți care nu au încredere;

4) Evaluează fezabilitatea achiziționării de active;

5) Diagnosticați activitățile organizației.

Utilizatorii care raportează pot fi împărțiți condiționat în două grupuri: extern și intern. Externe: contrapartide, investitori, acționari, proprietari, autorități fiscale, de reglementare și statistice. Intern: personal, manageri, conducere, sindicate.

În conformitate cu cerințele legislației, raportarea trebuie să respecte următoarele cerințe:

1) Credibilitate;

2) Integritatea reflectării informațiilor;

3) Neutralitatea informațiilor conținute în raportare;

4) Comparabilitatea datelor;

5) Materialitate.

Sarcini de analiză a situațiilor financiare sunt detaliate în funcție de analiza unei forme sau a alteia. Când se analizează bilanțul, sunt stabilite următoarele sarcini:

1) analiza compoziției, structurii și dinamicii activelor și pasivelor

2) o evaluare cuprinzătoare a stării financiare

Atunci când se analizează declarația de profit și pierdere, sunt stabilite următoarele sarcini:

1) analiza compoziției, structurii și dinamicii indicatorilor financiari

2) analiza rentabilității

Analiza oferă o evaluare cuprinzătoare a modificărilor activelor, pasivelor, capitalului, indicatorilor financiari în funcție de tipurile lor, sursele de primire, domeniile de utilizare.

Situațiile financiare constau din bilanț, din contul de profit și pierdere,anexele la acesta și o notă explicativă (în continuare, anexele la bilanț și situația de profit și pierdere și o notă explicativă sunt denumite explicații la bilanț și la situația de profit și pierdere), precum și un raport al auditorului care confirmă exactitatea situațiile financiare ale organizației, dacă legile federale sunt supuse auditului obligatoriu.

Compoziția și conținutul raportării sunt corelate cu dezvoltarea formelor organizaționale și juridice de gestionare. De exemplu, organizațiile comerciale trebuie să întocmească toate formele de raportare, inclusiv o notă explicativă și un raport al auditorului privind situațiile contabile (financiare). Compoziția și conținutul declarațiilor sunt reglementate de legislația actuală PBU 4/99 și Ordinul Ministerului Finanțelor al Federației Ruse nr. 67n. Declarațiile contabile ale organizațiilor de diferite forme organizaționale și juridice ar trebui să includă indicatori ai activităților tuturor sucursale, reprezentanțe și alte divizii (inclusiv cele alocate bilanțurilor separate). Organizația trebuie, atunci când întocmește bilanțul, situația de profit și pierdere și explicațiile acestora, să adere la conținutul și forma lor adoptate secvențial de la o perioadă de raportare la alta. iar explicații pentru acestea sunt permise în cazuri excepționale, de exemplu, la schimbarea tipului de activitate. Organizația ar trebui să furnizeze dovezi ale justificării fiecărei astfel de modificări. O modificare semnificativă ar trebui să fie prezentată în notele din bilanț și din contul de profit și pierdere, împreună cu o indicație a motivelor modificării.Analiza situațiilor financiare variază prin clasificare:

1) după rolul managementului: managerial (intern), financiar (extern);

2) după frecvență: prospectiv (prognozat), operațional, curent (retrospectiv);

3) pe subiecte de management:

a) analiza efectuată de management și servicii economice;

b) proprietari;

c) furnizori și cumpărători;

d) firme de audit;

e) instituții de credit;

f) autoritățile fiscale;

5) conform metodelor de studiu a obiectului: sistemic, funcțional-cost, comparativ, factorial, diagnostic;

Complex;

Tehnic și economic;

Socio-economic;

Economic și juridic;

Economic și de mediu;

Analiza auditului.

Sub subiect analiza economică este înțeleasă ca procesele economice ale întreprinderilor, asociațiilor, eficiența socio-economică și rezultatele financiare finale ale activităților lor, formate sub influența factorilor obiectivi și subiectivi, care se reflectă prin sistemul de informații economice. Adică, analiza economică tratează procesele economice ale întreprinderilor, asociațiilor, altor divizii și producția finală și rezultatele financiare ale activităților lor. baza de informații analiza economică folosește informații planificate și prognozate, raportarea datelor întreprinderii (contabilitate, statistici), unii parametri economici specificați (taxe și rate ale dobânzii, plăți de asigurare, niveluri sectoriale de profitabilitate și altele). Analiza vă permite să stabiliți și să cuantificați relația dintre rezultatele finale ale întreprinderii și resursele de producție (materiale, financiare, umane, informaționale, temporare) pe care le are pentru a desfășura activitățile curente și dezvoltarea întreprinderii. Astfel, esența analizei economice este un studiu cuprinzător al activităților unei întreprinderi în conformitate cu obiectivele stabilite, prezentate printr-un sistem de informații economice. instrumentaţie ratele financiare sunt utilizate pentru analiza financiară. Aceștia sunt indicatori relativi ai stării financiare a întreprinderii, care exprimă raportul dintre unii indicatori financiari absoluți și alții. Rapoartele financiare sunt utilizate: pentru a compara indicatorii stării financiare; să identifice dinamica dezvoltării indicatorilor și tendințelor în starea financiară a întreprinderii; pentru a determina limitele și criteriile normale pentru diferite aspecte ale stării financiare. Pe baza indicatorilor individuali calculați și a coeficienților care caracterizează starea financiară a companiei, este posibil să se tragă concluzii mai detaliate despre starea financiară a companiei și să se identifice rezerve pentru creșterea eficienței activității economice și pregătirea propunerilor pentru îmbunătățirea funcționării companiei.

Gestionarea eficientă a oricărei organizații necesită, în primul rând, deținerea de informații despre modul în care a existat și s-a dezvoltat în perioadele anterioare. Dezvoltarea cu succes a unei organizații necesită gestionarea profesională a resurselor sale disponibile. Este foarte important să puteți gestiona corect și eficient activele organizației, deoarece eficiența producției, maximizarea profitului și creșterea competitivității organizației depind de aceasta.

Analiza raportării în cadrul întreprinderii

Analiza este una dintre cele mai importante componente ale gestionării eficiente a activelor existente. În condiții moderne, situațiile financiare ale unei organizații reflectă rezultatele finale ale activității sale, care sunt importante atât pentru angajații companiei, cât și pentru creditori, investitori, cumpărători, guvern și autorități fiscale. Prin urmare, pentru a obține cele mai bune rezultate financiare, este important să analizăm dinamica utilizării activelor și, identificând deficiențele, să dezvoltăm o metodologie pentru îmbunătățirea gestionării acestora. În plus, este foarte important, din punctul de vedere al unei anumite companii, o politică competentă pentru atragerea și utilizarea capitalului împrumutat, deoarece raportul rațional dintre capitalul propriu și capitalul împrumutat face posibilă obținerea rezultatului financiar maxim, exprimată cantitativ în valoarea profitului net al perioadei de raportare. Acest fapt predetermină relevanța analizei situațiilor financiare și crește rolul acestei analize în procesul economic.

Analiza situațiilor financiare în condiții moderne îi ajută pe proprietari și manageri să ia decizii de management corecte din punct de vedere economic și să aleagă vectorul principal al dezvoltării companiei pentru viitor, în special:

- există o evaluare cantitativă a eficacității anumitor decizii,

- oferă o justificare economică pentru planurile de afaceri, standardele și bugetele stabilite,

- se evaluează implementarea efectivă a planurilor,

- se face o evaluare cantitativă a eficacității utilizării anumitor resurse,

- sunt identificate rezervele ascunse și se evaluează posibilitatea utilizării acestora cu eficiență maximă,

- se estimează indicatorii din dinamică și se stabilesc tendințele dezvoltării companiei pentru viitor.

Analiza orizontală a situațiilor financiare

Metode de analiză contabilă

Pe parcursul analizei situațiilor financiare, sunt utilizate diferite metode pentru a evalua diferite aspecte ale activităților financiare și economice. Principalele sunt: dinamic, structural, structural-dinamic, coeficient, factor.

Cu ajutorul analizei dinamice a situațiilor financiare, indicatorii sunt comparați în timp. În acest scop, se calculează modificările lor absolute și relative.

O creștere sau o scădere absolută este calculată ca diferență între valorile indicatorului în perioadele de raportare și de bază. Modificările relative sunt definite ca raportul dintre valoarea indicatorului pentru perioada de raportare și valoarea indicatorului pentru perioada anterioară. Modificarea relativă se numește rata de creștere.

Analiza structurală vă permite să comparați valorile absolute ale indicatorilor individuali care formează indicatorul final agregat, precum și să corelați caracteristicile relative ale indicatorilor individuali, stabilind ponderea fiecăruia în valoarea lor finală totală. Deci, de exemplu, se determină proporția activelor circulante în moneda bilanțului. Analiza structural-dinamică relevă modificări ale greutății specifice unui anumit indicator la sfârșitul perioadei, comparativ cu greutatea sa specifică la început.

Analiza coeficientului este studiul valorii și modificării indicatorilor relativi, care sunt calculați ca raportul dintre valorile elementelor din bilanț sau alți indicatori absoluți. Scopul analizei factorilor este de a cuantifica impactul fiecărui factor individual asupra indicatorului de performanță. Această metodă funcționează prin elaborarea unui model de factori de dependență a mai multor indicatori de factori de cel efectiv. Modelele pot fi:

- aditiv (suma indicatorilor),

- multiplicativ (produsul lor),

- multipli (coeficientul împărțirii unui indicator la altul),

- mixt (combinație a mai multor modele).

Analiza poate fi efectuată cu diferite grade de detaliu, care depind de factori obiectivi și subiectivi (cum ar fi scopurile, suportul informațional, gradul de complexitate), prin urmare, se face distincția între analiza echilibrului expres și analiza aprofundată a echilibrului.

Analiza expresă este utilizată dacă aveți nevoie de o idee generală a poziției financiare a organizației și a dinamicii dezvoltării acesteia. Soldul este revizuit prin criterii formale; opinia auditorului este studiată, citind secțiunea analitică a notei explicative și familiarizarea cu raporturile cheie; se face o evaluare generală a stării proprietății organizației.

Scopul analizei aprofundate este o descriere detaliată a poziției financiare, precum și a capacităților organizației pe termen scurt și lung.

Obiectivitatea și fiabilitatea concluziilor bazate pe rezultatele analizei sunt asigurate prin utilizarea unei varietăți de surse de informații. De exemplu, sursa cea mai informativă pentru evaluarea poziției financiare este activul bilanțului contabil al organizației. Evaluarea eficienței utilizării resurselor se realizează prin compararea datelor activului bilanțului, anexelor la acesta și a datelor din situația rezultatelor financiare. Astfel, atunci când se efectuează o analiză cuprinzătoare, este necesar să se utilizeze datele tuturor formularelor de raportare compilate pentru perioada examinată în conformitate cu toate normele contabile consacrate în lege. Această abordare va permite celor mai profunde și cuprinzătoare analize ale activităților financiare și economice, iar concluziile obținute pe baza acesteia vor ajuta la luarea deciziilor economice corecte.

Diferite tipuri de analize economice sunt utilizate pentru a fundamenta deciziile luate. Pentru o prezentare mai structurală, acestea pot fi clasificate în funcție de o serie de caracteristici.

În funcție de timpul de implementare, se pot distinge analiza preliminară, operațională și ulterioară. Cel preliminar se efectuează înainte de momentul tranzacțiilor comerciale cu scopul unor prognoze. Este în primul rând asociat cu procesul de planificare din întreprindere. Analiza operațională se efectuează imediat după operație sau o modificare a unei situații. Caracteristica sa este studiul performanței actuale a întreprinderii. Scopul principal al analizei operaționale este de a controla raționalitatea funcționării într-o anumită perioadă de timp și de a influența direct procesul. Analiza ulterioară implică monitorizarea implementării planurilor și o evaluare obiectivă a rezultatelor finale. Analiza preliminară și ulterioară sunt strâns legate: rezultatele analizei retrospective (adică finale) depind de calitatea și profunzimea analizei preliminare.

Conform sferei obiectelor analizate, analiza este împărțită în complexă și selectivă. Analiza cuprinzătoare implică o evaluare a tuturor aspectelor activităților unei întreprinderi și o analiză a tuturor indicatorilor fără excepție. Cu un eșantion, indicatorii individuali sunt analizați pentru a identifica neajunsurile și rezervele ascunse.

Datorită faptului că analiza financiară este efectuată nu numai de manageri și manageri ai companiei, ci și, de exemplu, de investitori - pentru a evalua situația financiară, a analiza gradul de risc al investițiilor potențiale sau a furnizorilor - pentru a evalua realist posibilitatea de calcule în timp util, analiza este împărțită în interne și externe. Interna este condusă de forțele organizației în scopuri de planificare și gestionare. Analiza externă are ca scop evaluarea profitabilității unei investiții cu riscuri minime.

Atunci când efectuează o analiză cuprinzătoare a raportării, analistul identifică subsecțiuni importante ale analizei, printre care se numără:

- analiza lichidității,

- evaluarea stării financiare,

- analiza profitabilitatii,

- stabilitate financiară și solvabilitate,

- utilizarea eficientă a resurselor,

- și o serie de alte tipuri.

Fiecare tip de analiză economică este unic în ceea ce privește conținutul, metodele de organizare și metodologia. De aceea clasificarea tipurilor de analize este mai degrabă teoretică și mulți autori o consideră în felul lor.

În plus, atunci când alegeți una sau alta metodă, este important să luați în considerare partea materială a acestei probleme, deoarece un studiu mai complex va fi mai costisitor și nu fiecare proprietar este pregătit să doneze o parte din profit pentru a realiza o astfel de metodă. analiza faptelor de activitate economică deja realizate.

Rezumând, este important de menționat că analiza economică este o verigă foarte importantă în mecanismul managementului companiei, unde, pe baza rezultatelor analizei, managerii iau decizii cu privire la asigurarea fluxului normal de resurse și cheltuieli, respectând disciplina de calcul, realizarea proporțiilor optime de capital împrumutat și capital propriu și utilizarea cea mai eficientă a acestuia.