Odzyskanie podatku VAT z wystawionych zaliczek jest wynikiem ich przyjęcia do odliczenia i nie jest stosowane zbyt często. Jak odzyskać VAT z zaliczek? Jakie warunki muszą być spełnione, aby zaakceptować zaliczkę VAT do odliczenia? Jakie okablowanie należy wykonać w obu przypadkach? Rozważ wszystkie zalety i wady podatku VAT od zaliczek w naszym artykule.

Czy muszę odzyskać podatek od otrzymanych zaliczek

Po otrzymaniu zaliczki sprzedawca w większości przypadków jest zobowiązany do obliczenia podatku od niej w celu wpłaty do budżetu (klauzula 1, art. 154 Kodeksu podatkowego Federacji Rosyjskiej), a później, przy dokonywaniu wysyłki na z tytułu tej zaliczki potrąca całość lub część kwoty podatku zapłaconego z zaliczki (str. 8 art. 171 i ust. 6 art. 172 Kodeksu podatkowego Federacji Rosyjskiej). W innych sytuacjach (gdy zaliczka zostanie zwrócona kupującemu lub umorzona zaległa z tego tytułu zapłata) zwrot podatku VAT również nie będzie wymagany. W pierwszym przypadku można go przyjąć do odliczenia w dniu zwrotu (klauzula 5, art. 171 Kodeksu podatkowego Federacji Rosyjskiej), aw drugim przypadku należy go odpisać jako wydatki, które nie są brane pod uwagę uwzględnić przy obliczaniu podatku dochodowego.

Tak więc, zgodnie z otrzymanymi zaliczkami, obraz zawsze okazuje się odwrotny w odniesieniu do głównego warunku przywrócenia: najpierw podatek jest pobierany do zapłaty, a następnie jest traktowany jako odliczenie lub odpisany. Dlatego nigdy nie będzie sytuacji odzyskania VAT od tych płatności.

Warunki odliczenia podatku od wydanych zaliczek

Obliczając podatek od otrzymanej zaliczki, sprzedawca wystawia za nią fakturę i przesyła 1 kopię do kupującego. Na podstawie tego dokumentu kupujący ma prawo uwzględnić przypisaną w nim kwotę podatku w odliczeniach (klauzula 12, art. 171 Kodeksu podatkowego Federacji Rosyjskiej). Chociaż nie może tego zrobić, ponieważ potrącenia nie są obowiązkiem, ale są dokonywane na zasadzie dobrowolności (klauzula 1, art. 171 Kodeksu podatkowego Federacji Rosyjskiej). Stanowisko podatnika w odniesieniu do odliczeń za wystawione zaliczki (czy zostaną one zastosowane czy nie) lepiej utrwalić w jakimś dokumencie (np. w polityce rozliczania podatku VAT).

Jednak te 2 okoliczności (płatność i faktura) nie wystarczą do odliczenia od kupującego. Dodatkowe warunki realizacji takiej operacji wynikają z innych przepisów Kodeksu podatkowego Federacji Rosyjskiej:

- warunek dotyczący możliwości przeniesienia zaliczki musi być zawarty w umowie dostawy (klauzula 9, art. 172 Kodeksu podatkowego Federacji Rosyjskiej);

- faktura zaliczkowa musi zostać wystawiona przed upływem 5-dniowego okresu przeznaczonego na wystawienie takich dokumentów (art. 168 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej) i zawierać wszystkie wymagane dane (art. 169 ust. 5 ust. 1) Kodeksu Podatkowego Federacji Rosyjskiej).

Akceptacja potrąceń od kupującego zostanie odzwierciedlona w następującym księgowaniu (w odniesieniu do każdego dokumentu):

Pwt 68/2 Skt 76/VA,

Procedura odzyskiwania podatku VAT z zaliczek

Odzyskanie podatku VAT od wystawionej zaliczki następuje w następujących sytuacjach (podpunkt 3 ust. 3 art. 170 Ordynacji podatkowej Federacji Rosyjskiej):

- zrealizowano dostawę, na poczet której została przekazana zaliczka;

- umowa dostawy zostanie rozwiązana lub jej warunki zostaną zmienione i w związku z tym zaliczka zostanie zwrócona kupującemu.

Zapisy księgowe dotyczące przywrócenia podatku VAT z zaliczki

Wpis dotyczący zwrotu podatku VAT będzie zawsze taki sam dla każdej indywidualnej faktury:

Pwt 76/VA Kt 68/2,

68/2 - subkonto do rozliczania rozliczeń z budżetem VAT na rachunku 68;

76/VA - subkonto dla podatku VAT od zaliczek wystawionych na rachunek 76.

Skutki odzyskania podatku VAT na poszczególnych fakturach zaliczkowych będą różne w zależności od stosunku kwoty zaliczki do kosztów dostawy z nią związanych:

- dla pierwszych 2 przypadków (kwota zaliczki i dostawa są takie same lub kwota zaliczki jest mniejsza niż koszt dostawy) przy tym księgowaniu kwota podatku z zaliczki na subkoncie 76/AB wyniesie być całkowicie zamknięty;

- w 3 i 4 przypadku (kwota zaliczki jest większa niż koszt dostawy lub umowa zawiera warunek częściowego potrącenia zaliczki na poczet dostawy), na subkoncie 76/AB po przywróceniu podatku VAT , nastąpi saldo nieodzyskanego podatku.

Przeczytaj o najnowszych zmianach w dokumencie odzwierciedlających operacje odzyskiwania podatku w materiale „Księga sprzedaży - 2019: nowy formularz” .

Plusy i minusy odliczania VAT od wydanych zaliczek

Pozytywne aspekty stosowania takich odliczeń mają miejsce przy wydawanych znacznych kwotach zaliczek i przejawiają się w następujący sposób:

- Duża kwota odliczenia może nie tylko znacząco obniżyć wynik deklaracji sporządzonej za okres jej obowiązywania, ale także sprawić, że będzie to wynikało z kwoty podlegającej zwrotowi z budżetu.

- Potrącenia zaliczki na poczet kilku dostaw dokonuje się jednorazowo przed terminem iw większej wysokości niż potrąceń dokonano by dla każdej z dostaw z osobna. Jednocześnie zwrot podatku VAT następuje w częściach i może być rozciągnięty na kilka okresów rozliczeniowych.

Pozytywną stroną są również warunki płatności kosztem wymienionej zaliczki tylko za część dostawy. W takim przypadku potrącenia z tytułu wystawionej zaliczki oraz dokumentu dostawy nastąpią wcześniej i zostaną wzięte w całości, a zwrot VAT nastąpi tylko w części tych kwot i rozciągnie się w czasie.

Następujące punkty będą ujemne:

- wzrost wolumenu operacji księgowych i obiegu dokumentów;

- brak sensu stosowania potrąceń za zaliczki, jeśli mówimy o niewielkich kwotach, a termin przekazania zaliczki często pokrywa się z okresem wysyłki na nią.

Przeczytaj o zasadach wystawiania faktury za zaliczkę.

Wyniki

Kwestia zwrotu VAT z zaliczek przekazanych dostawcom powstaje w przypadku odliczenia przez podatnika podatku od faktur wystawionych przez dostawcę za zaliczkę. Warunek wypłaty zaliczki musi być zawarty w umowie dostawy. Rozliczanie podatku VAT od wydanych zaliczek jest prowadzone na odrębnym subkoncie rachunku 76.

W procesie działalności finansowej i gospodarczej każda organizacja ma zobowiązania do rozliczeń. Dług organizacji wobec innych osób prawnych i fizycznych nazywa się zobowiązaniami, a same te osoby nazywane są wierzycielami, zadłużenie innych osób prawnych i fizycznych tej organizacji nazywa się należnościami, a same te osoby nazywane są dłużnikami.

Terminy wykonania zobowiązań powinny być określone w umowach organizacji zawartych z innymi osobami prawnymi i fizycznymi. Należności i zobowiązania o terminie zapadalności nie dłuższym niż 12 miesięcy klasyfikuje się jako zobowiązania krótkoterminowe organizacji, a powyżej 12 miesięcy - jako zobowiązania długoterminowe.

Aby uwzględnić rozliczenia organizacji z dłużnikami i wierzycielami, w planie kont podano następujące konta:

Do rozliczania rozliczeń z różnymi dłużnikami i wierzycielami, z wyjątkiem tych, dla których plan kont przewiduje odrębne konta księgowe, przeznaczony jest rachunek 76 „Ugody z różnymi dłużnikami i wierzycielami”- aktywny pasywny.

Bilans otwarcia (obciążenie) - obecność należności na początek okresu sprawozdawczego.

Bilans otwarcia (na pożyczce) - obecność zobowiązań na początek okresu sprawozdawczego.

Obrót debetowy:

- wzrost należności;

- redukcja zobowiązań.

Obrót kredytowy:

- wzrost zobowiązań;

- redukcja należności.

Saldo zamknięcia (obciążenie) - obecność należności na koniec okresu sprawozdawczego.

Saldo zamknięcia (na pożyczce) - obecność zobowiązań do zapłaty na koniec okresu sprawozdawczego.

Subkonta:

- 76-1 „Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych”;

- 76-2 „Obliczenia roszczeń”;

- 76-3 „Obliczenia dotyczące należnych dywidend i innych dochodów”;

- 76-4 „Rozliczenia z wpłaconych kwot”.

Organizacje mają prawo otwierać wszelkie niezbędne subkonta, np. do rozliczania kwot potrącanych z wynagrodzeń pracowników organizacji (czynsz, składki związkowe, za utrzymanie dzieci w przedszkolach, alimenty itp.).

Na subkoncie 1 „Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych” obliczenia są odzwierciedlone w przypadku ubezpieczenia mienia i personelu organizacji, gdy organizacja działa jako ubezpieczony.

Ubezpieczenie nieruchomości. Ubezpieczenie jest dobrowolne, nie wszystkie mienie można ubezpieczyć, ale selektywnie.

Organizacja sporządza „Wniosek o ubezpieczenie”. Pomiędzy organizacją a zakładem ubezpieczeń zawierana jest „umowa ubezpieczenia mienia”, na mocy której ubezpieczyciel zobowiązuje się w razie zajścia zdarzenia ubezpieczeniowego wypłacić ubezpieczonemu wypłatę ubezpieczenia, a ubezpieczony zobowiązuje się do zapłaty składek ubezpieczeniowych na czas.

Jeżeli składki ubezpieczeniowe są opłacane z góry, ich naliczenie powinno znaleźć odzwierciedlenie w rozliczeniach międzyokresowych kosztów:

W przypadku utraty ubezpieczonego mienia organizacja jest zobowiązana do poinformowania zakładu ubezpieczeń w ciągu 24 godzin. Zbiera się komisja, która sporządza „Ustawę” o zniszczeniu mienia, w której wskazuje: przyczyny zniszczenia mienia, wysokość wyrządzonych szkód, wysokość odszkodowania ubezpieczeniowego, które należy wypłacić organizacji.

Jeżeli mienie uszkodzone w wyniku zdarzenia ubezpieczeniowego można naprawić, wówczas koszty z tym związane muszą zostać obciążone kosztem odszkodowania ubezpieczeniowego.

Jeżeli zgodnie z warunkami umowy ubezpieczenia część szkód nie podlega rekompensacie z odszkodowania z tytułu ubezpieczenia, wówczas są one traktowane jako wydatki nadzwyczajne.

Ubezpieczenie pracownicze. Ubezpieczenia realizowane są w formach obowiązkowych i dobrowolnych.

Kwoty naliczonych płatności są wliczone w koszty pracy, pod warunkiem, że umowy ubezpieczenia są zawierane na rzecz pracowników z organizacjami ubezpieczeniowymi, które posiadają licencje wydane zgodnie z ustawodawstwem Federacji Rosyjskiej na prowadzenie odpowiednich rodzajów działalności w Federacji Rosyjskiej.

W rachunkowości odliczenia dokonywane przez organizacje na ubezpieczenie pracowników mogą być ujmowane jako wydatki na zwykłe czynności lub określane jako inne wydatki.

| Treść operacji | Obciążyć | Kredyt |

|---|---|---|

| Rozliczenia z tytułu ubezpieczeń majątkowych: | ||

| — rozliczenia międzyokresowe bierne z tytułu ubezpieczenia mienia (jeżeli nieruchomość jest wykorzystywana w działalności produkcyjnej) | 20, 23, 25, 26, 44 | 76-1 |

| - kwota składek ubezpieczeniowych zaliczana jest do pozostałych wydatków (jeżeli nieruchomość wykorzystywana jest do celów niezwiązanych z działalnością produkcyjną) | 91-2 | 76-1 |

| - płatności z tytułu ubezpieczenia są przekazywane do firmy ubezpieczeniowej | 76-1 | 50, 51 |

| - płatności z tytułu ubezpieczenia naliczane są z tytułu umowy ubezpieczenia z góry | 97 | 76-1 |

| - opłaty ubezpieczeniowe obciążają koszty produkcji | 20, 26, 44 | 97 |

| - umorzony koszt ubezpieczonego mienia, uszkodzonego lub zniszczonego w momencie zajścia zdarzenia ubezpieczeniowego | 76-1 | 01, 10, 41, 43 |

| - otrzymał kwotę odszkodowania z tytułu ubezpieczenia | 50, 51 | 76-1 |

| - odpisane koszty przywrócenia ubezpieczonego mienia | 76-1 | 20, 23, 25, 26 |

| - odzwierciedlone straty z tytułu zdarzeń ubezpieczeniowych | 91-2 | 76-1 |

| Płatności z tytułu ubezpieczenia pracowniczego: | ||

| - organizacja przekazała składki ubezpieczeniowe (płatności) | 76-1 | 51 |

| - odzwierciedla składki (wpłaty) ubezpieczeniowe przypadające na kolejne okresy, po wejściu w życie umowy | 97 | 76-1 |

| - wydatki na zwykłą działalność ujmuje się po rozpoczęciu okresu, którego dotyczą kwoty wcześniej opłaconych składek (wpłat) ubezpieczeniowych | 20, 23, 25, 26, 29,44 | 97 |

| - pozostałe koszty ujmuje się po rozpoczęciu okresu, którego dotyczą kwoty wcześniej opłaconych składek (wpłat) ubezpieczeniowych | 91-2 | 97 |

Na subkoncie 2 „Rozliczenia roszczeń” kalkulacje znajdują odzwierciedlenie w roszczeniach skierowanych przeciwko dostawcom, kontrahentom, transportowi i innym organizacjom, a także w przedstawionych i uznanych (lub zasądzonych) grzywnach, karach i przepadkach.

Organizacja może złożyć reklamację u dostawcy (kontrahenta) w następujących przypadkach:

- w sprawie niezgodności cen i taryf stwierdzonych podczas weryfikacji faktur, wynikających z umów, a także w wykrywaniu błędów arytmetycznych;

- za stwierdzoną niezgodność jakości z normami, specyfikacjami, zamówieniem;

- za naruszenie terminów dostaw;

- za braki ładunków w tranzycie przekraczające ilości przewidziane w umowie;

- w przypadku niewywiązania się ze zobowiązań umownych itp.

Roszczenia z tytułu mariażu i przestojów powstałych z winy dostawców lub kontrahentów można dochodzić w kwotach uznanych przez płatników lub zasądzonych przez sąd.

Roszczenia mogą być kierowane do instytucji kredytowych z tytułu kwot błędnie pobranych (przeniesionych) z kont organizacji.

Jeżeli dostawca (wykonawca) naruszył zobowiązania umowne, organizacja ma prawo dochodzić od niego kar, grzywien, kar określonych w umowie.

W niektórych przypadkach roszczenia wysuwane przeciwko dostawcom, wykonawcom lub innym organizacjom nie podlegają zwrotowi (na przykład sąd odmawia odzyskania środków). Kwoty takich wierzytelności obciążają rachunki, z których zostały uwzględnione.

Na subkoncie 3 „Obliczenia dotyczące należnych dywidend i innych dochodów” w obliczeniach uwzględnia się dywidendy i inne przychody należne organizacji, w tym zyski, straty i inne wyniki w ramach prostej umowy spółki. Taki dochód jest pozostałym dochodem organizacji.

Pwt 76-3 Kt 91-1 - odzwierciedla wysokość należnych dywidend i innych dochodów;

Pwt 50, 51 Krt 76-3 - otrzymano środki z tytułu należnych dywidend i innych dochodów.

Na subkoncie 4 „Rozliczenia z wpłaconych kwot” rozliczenia z pracownikami organizacji są brane pod uwagę dla kwot naliczonych, ale nie wypłaconych w terminie z powodu nieobecności odbiorców. Jeśli pracownik nie może odebrać wynagrodzenia w wyznaczonym dniu, kwota jest deponowana (przekazywana bankowi).

Pwt 70 Kt 76-4 - uwzględnia się wpłaconą kwotę wynagrodzenia;

Pwt 76-4 Kt 50, 51 - Złożona kwota wynagrodzenia została wypłacona pracownikowi.

Rachunkowość rozliczeń z różnymi dłużnikami i wierzycielami w ramach powiązanych organizacji jest również prowadzona na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”.

Rejestr rachunkowości syntetycznej - zarządzenie dziennika nr 8.

Analityczny rejestr księgowy - wyciąg nr 7 (lub kilka wyciągów), w którym otwierane są konta analityczne dla każdego dłużnika i wierzyciela.

Gdy organizacja korzysta ze zautomatyzowanej formy księgowości przy użyciu oprogramowania 1C: Enterprise, rejestry rachunkowości syntetycznej to obrót konta 76 (Księga główna), analiza konta 76, bilans itp. Rejestry rachunkowości analitycznej to bilans dla konta 76, analiza konta 76 wg subconto, obrót pomiędzy subconto, karta do konta 76, karta do konta 76 wg subconto itp.

76-01 Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych- odzwierciedla obliczenia dotyczące ubezpieczenia mienia i personelu (z wyjątkiem obliczeń dla ubezpieczenia społecznego i obowiązkowego ubezpieczenia medycznego) organizacji, w której organizacja działa jako ubezpieczyciel.

Obciążyć<счета учета затрат на производство>Kredyt 76-01 - odzwierciedlone są obliczone kwoty płatności ubezpieczeniowych.

Debet 76-01 Kredyt<счета денежных средств>- odzwierciedlane jest przekazywanie kwot płatności ubezpieczeniowych do organizacji ubezpieczeniowych.

Obciążenie 76-01 odpisuje straty spowodowane zdarzeniami ubezpieczeniowymi (zniszczenie i uszkodzenie zapasów produkcyjnych, wyrobów gotowych i innych aktywów materialnych itp.) Z uznania kont do rozliczania zapasów produkcyjnych, środków trwałych itp. Obciążenie 76-01 również odzwierciedla kwotę odszkodowania ubezpieczeniowego należnego z tytułu umowy ubezpieczenia pracownika organizacji w korespondencji z kontem 73.

Obciążenie 51, 52 Kredyt 76-01 - odzwierciedla kwotę odszkodowania ubezpieczeniowego otrzymanego przez organizację od organizacji ubezpieczeniowych zgodnie z umowami ubezpieczeniowymi.

Obciążenie 99 Kredyt 76-01 - straty z tytułu zdarzeń ubezpieczeniowych, które nie zostały zrekompensowane roszczeniami ubezpieczeniowymi, są odpisywane.

Księgowość analityczna dla subkonta 76-01 prowadzonych przez ubezpieczycieli oraz indywidualnych umów ubezpieczenia.

76-02 Likwidacja roszczeń- odzwierciedla rozliczenia z tytułu roszczeń skierowanych przeciwko dostawcom, kontrahentom, transportowi i innym organizacjom, a także przedstawionych i uznanych (lub zasądzonych) grzywien, kar i przepadków.

Debet 76-02 Kredyt 60-00,<производственных запасов>- obliczenia uwzględniane są w przypadku roszczeń wobec dostawców, kontrahentów i organizacji transportowych za rozbieżności w cenach i taryfach stwierdzonych podczas weryfikacji ich rozliczeń (po ich akceptacji), a także w przypadku wykrycia błędów arytmetycznych, zawyżenia cen lub błędów arytmetycznych w fakturach przedstawionych przez dostawców i kontrahentów zostały wykryte po dokonaniu zapisów w księgach towarów i materiałów lub kosztów (na podstawie cen i kalkulacji fakturowanych przez dostawców i kontrahentów);

Obciążenie 76-02 Kredyt 60-00 - odzwierciedla płatności na rzecz dostawców materiałów, towarów, a także organizacji przetwarzających materiały organizacji, za wykryte niezgodności ze standardami jakości, specyfikacjami, zamówieniami;

Obciążenie 76-02 Kredyt 60-00 - odzwierciedla płatności na rzecz dostawców, transportu i innych organizacji za braki ładunku w tranzycie przekraczające kwoty przewidziane w umowie;

Debet 76-02 Kredyt<затрат на производство>- rozliczenia za mariaże i przestoje powstałe z winy dostawców lub kontrahentów znajdują odzwierciedlenie w kwotach uznanych przez płatników lub zasądzonych przez sąd;

Debet 76-02 Kredyt<денежных средств, кредитов>- odzwierciedla rozliczenia z instytucjami kredytowymi dotyczące kwot błędnie obciążonych (przeniesionych) z rachunków organizacji;

Obciążenie 76-02 Uznanie 91 - odzwierciedla wyliczenia grzywien, kar, przepadków pobranych od dostawców, kontrahentów, odbiorców, klientów, konsumentów transportu i innych usług za niewywiązanie się z zobowiązań umownych, w wysokości uznanej przez płatników lub przyznanej przez sąd (kwota zgłoszonych roszczeń, nieuznanych płatników nie są brane pod uwagę).

Obciążyć<денежных средств>Kredyt 76-02 - odzwierciedla kwotę otrzymanych płatności.

Kwoty, które jak się później okazało nie podlegają ściąganiu, co do zasady trafiają na te konta, z których zostały zarejestrowane w Debit 76-02.

Księgowość analityczna dla subkonta 76-02 utrzymywane dla każdego dłużnika i poszczególnych roszczeń.

Korespondencja rachunków do rozliczania rozliczeń z różnymi dłużnikami i wierzycielami

| Korespondencja konta | Treść operacji | ||

| Obciążyć | Kredyt | ||

| 20 „Produkcja główna”, 23 „Produkcja pomocnicza”, 44 „Koszty sprzedaży” | Zgłoszono roszczenia z tytułu wad i przestojów uznanych przez dostawców i wykonawców | ||

| 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 2 „Rozliczenia z wierzytelnościami” | 51 „Rachunki rozliczeniowe” | Zgłoszono roszczenia do organizacji kredytowych z tytułu błędnie przekazanych kwot | |

| 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 2 „Rozliczenia z wierzytelnościami” | 60 „Rozliczenia z dostawcami i kontrahentami” | Zgłaszano reklamacje do dostawców z tytułu braków, niespójności w cenach i taryfach itp. | |

| 50 Kasjer | Deponowane płace wydawane z kasy | ||

| 73 „Rozliczenia z personelem dla innych operacji” | Odzwierciedla kwotę odszkodowania ubezpieczeniowego naliczonego pracownikom organizacji | ||

| 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 1 „Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych” | 51 „Rachunki rozliczeniowe” | Składki płacone do firm ubezpieczeniowych | |

| 91 „Pozostałe przychody i wydatki” subkonto 1 „Pozostałe przychody” | Naliczone dochody z udziału kapitałowego w innej organizacji | ||

| 51 „Rachunki rozliczeniowe” | 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 3 „Rozliczenia z tytułu należnych dywidend i innych dochodów” | Otrzymany dochód z udziału kapitałowego w innej organizacji | |

| 08 Odpowiednie subkonta „Inwestycje w aktywa trwałe”. | Należne organizacjom transportowym, pośredniczącym, doradczym i innym za usługi w zakresie nabywania środków trwałych, wartości niematerialnych i prawnych | ||

| 10 „Materiały”, 11 „Zwierzęta do uprawy i tuczu”, 15 „Zakup i nabywanie wartości materialnych”, 41 „Towary” | 76 Odpowiednie subkonta „Rozliczenia z różnymi dłużnikami i wierzycielami”. | Należne różnym wierzycielom za usługi związane z nabyciem elementów inwentarza | |

| 19 odpowiednich subkont „Podatek od wartości dodanej od wartości nabytych”. | 76 Odpowiednie subkonta „Rozliczenia z różnymi dłużnikami i wierzycielami”. | Podatek od wartości dodanej znajduje odzwierciedlenie w otrzymanych wartościach i świadczonych usługach | |

| 20 „Produkcja główna”, 23 „Produkcja pomocnicza”, 26 „Koszty ogólne”, 44 „Koszty sprzedaży” | 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 1 „Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych” | Kwoty składek ubezpieczeniowych z tytułu ubezpieczeń majątkowych i osobowych są naliczane | |

| 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 2 „Rozliczenia z wierzytelnościami” | Kwoty przyjmowane w kasie i na kontach rozliczeniowych reklamacji | ||

| 50 „Kasjer”, 51 „Rachunki rozliczeniowe” | 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 3 „Rozliczenia z tytułu należnych dywidend i innych dochodów” | Dochody i dywidendy otrzymane z tytułu udziału w kapitale innych organizacji | |

| 70 „Rozliczenia z personelem za płace” | 76 Subkonto „Rozliczenia z różnymi dłużnikami i wierzycielami” 4 „Rozliczenia z wpłaconych kwot” | Nieodebrane wynagrodzenie zdeponowane | |

| 99 „Zysk i strata” | 76 „Rozliczenia z różnymi dłużnikami i wierzycielami” subkonto 1 „Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych” | Odpisane jako straty to straty, które nie są rekompensowane przez odszkodowania ubezpieczeniowe |

Poprzedni53545556575859606162636465666768Następny

ZOBACZ WIĘCEJ:

konto 76.va jak zamknąć

Wpisałem to na podstawie faktury za zaliczkę, uzyskuje się wszystkie prawidłowe księgowania, ale w obrocie na koncie 76.BA dokumenty nie zamykają się tak: Początek salda Brak nowych komunikatów. Nowe wiadomości. Aby sprawdzić na koncie 76 VA, utworzymy bilans dla zestawu 76 VA i porównamy ostateczny obrót debetowy z liniami 080 i 090 (ryc. 38). Zarejestruj się, aby uzyskać bezpłatny dostęp do cennych informacji! Majątek, pasywa Podstawy rachunkowości Rachunek 76.BA - od 2012 r. saldo wisi 76, 68 Instrukcja do planu kont. Wniosek: w przypadku uznania długu za nieściągalny należy go umorzyć, a VAT od zaliczki zwrócić. Analityka na koncie 76.VA VAT od wydanych zaliczek i przedpłat. subkonto. Rachunkowość całkowita. Tylko obroty. Teraz po zapisaniu w raporcie dla dodatkowych pól będzie można dodać nowe pole (na rysunku dla konta 76.VA - faktura otrzymana): Wynik raportu będzie wyglądał tak, że zostanie wystawiona faktura zaliczkowa ta kwota salda Nawiasem mówiąc, nasza firma opracowała specjalistyczny raport, który pomaga porównać salda kont 62.02 i 76.

AB. Oba księgowania na koncie 76.BA (potrącenie i zwrot) muszą być utworzone na podstawie dokumentu „Otrzymano fakturę (zaliczka)”. Dobry wieczór, proszę mi powiedzieć, jak zamknąć konto 76 VA (wydana zaliczka)? Z góry dziękuję. Podporządkowany kontu „Rozrachunki z różnymi dłużnikami i wierzycielami” (76). Widok: pasywny. Analityka na koncie „76.VA”: Subconto Tylko obroty Księgowość ogółem Księgowość w walucie Kontrahenci W rezultacie będziesz musiał zapłacić do budżetu tylko raz. Sprawdźmy, czy konto 76.AB jest zamknięte (rys. 10).

Rozliczanie podatku VAT od zaliczek dla dostawców jest prowadzone na koncie 76.VA. Raport ma na celu poszukiwanie niezgodności pomiędzy VAT z zaliczki na konto 76AB a szacunkową kwotą VAT z zaliczki na konto 62.02.1. możesz sprawdzić naliczenie podatku VAT od otrzymanej zaliczki 2. Przyciskiem „Konto. 76VA VAT z av.emitowanym Na moim koncie pozostało 98 tysięcy rubli 76VA. z zaliczki na leasing.Na koncie 76.AB znajduje się subconto „Faktury wystawione”, możesz wygenerować SA dla tego konta ze szczegółami tego subkonta i zamknąć dokładnie te faktury, które mają salda. zacząłeś umieszczać na fakturze dostawcy za zaliczkę w wysokości odpowiednio 3 000 000 rubli, na koncie 76 BA będzie VAT 457627 to kiedy to umieścisz, jak więc zamkniemy konta 76AB i 76 BA? i kiedy? jak konto jest zamykane 76.va. Zostało mi 98 tysięcy rubli na koncie 76VA. z zaliczki na leasing.Na koncie 76.AB znajduje się subconto „Faktury wystawione”, możesz wygenerować SALT dla tego konta ze szczegółami na tym subkoncie i zamknąć dokładnie te 9.Saldo na koncie 76.VA dla konkretnego kontrahent i umowa (z zachowaniem warunków określonych w art. 172 ust. 9 Kodeksu podatkowego Federacji Rosyjskiej) nie powinny przekraczać salda na koncie 60.02 dla tego samego kontrahenta i umowy 18/118. Konto 76.AB w rachunkowości. Konto 76 wykorzystywane w dziale księgowości nosi nazwę „Rozrachunki z różnymi dłużnikami i wierzycielami”. Subkonta 76.AB i 76.BA zawierają kwoty podatku VAT odpowiednio od wypłaconych i otrzymanych zaliczek. Teraz po zapisaniu możliwe będzie dodanie nowego pola w raporcie dla dodatkowych pól (na rysunku dla rachunku 76.BA - faktura otrzymana): Wynik raportu będzie wyglądał następująco. , 76.VA dla pobiera ostateczne salda debetowe i uznaniowe na rachunkach 19 i 76. Subkonta do konta 76. Konto 76 może uwzględniać np. rozliczenia z tytułu ubezpieczeń majątkowych i osobowych, roszczenia, potrącenia z wynagrodzenia pracowników w korzyść innych osób na podstawie dokumentów wykonawczych lub nakazów sądowych nie przypada na fakturę otrzymaną z góry (76.VA).„Co robić Konto 76.VA w scal. Nie wchodząc w szczegóły należy zrobić 2 rzeczy: Wskazać, że dokument "Faktura otrzymana" ma generować księgowania i ustawić je na dzień dobry. 1s Rachunkowość 8.1 (nie podstawowa) ed 1.6 (1.6.25.5) duża kwota jest gromadzona na koncie 76.AB i powinna zostać obciążona do 68.02, powiedz mi, jaki może być błąd, potrzebujesz tego pilnie. Strony:1. Zamknięcie konta 76. BA. Tatiana Teploukhova. Użytkownik Prowadzę konto 76. VA - powiedz mi, czy powinno być na nim saldo? U mnie zamknął się na zero. Jak zamknąć konto 76 teraz na 91,2 Oto pytanie, organizacja non-profit, świadczenie usług na koncie 76, jak je zamknąć na koniec miesiąca na koncie 26? czy zamknięcie miesiąca wskazuje, że wszystko zostało zamknięte, ale analizując 26 kont, nie odzwierciedla wydatków na 76 Pytanie: W zaktualizowanej wersji 1C możliwe jest odliczenie podatku VAT od zaliczek zapłaconych przez dostawcę, księgowania 68,2 -76.VA powstają. Podczas wykonywania pracy i zamykania zaliczki powstaje księgowanie 68.2-19.3, ale w jaki sposób konto 76.VA jest zamykane? Ale naprawdę kredyt 76.VA

Czy ma trafić do księgi zakupów w III czy IV kwartale Na podstawie warunków podanych w Twoim przykładzie, w III kwartale Ty na podstawie faktury wystawionej przez dostawcę przed 30 (2) rachunek zostanie zamknięty w przypadku wystąpienia rzeczywisty odbiór towaru. te. konto 76.BA dokona księgowania zwrotnego w księdze sprzedaży, a rzeczywisty paragon trafi do księgi zakupów (w okresie paragonu). dzień dobry, drodzy konsultanci! Mam następujące pytanie Pracuję w 1C:Enterprise 8.2 (8.2.

16.368) Rachunkowość przedsiębiorstwa (podstawowa), edycja 2.0 (2.0.48.9) przedsiębiorstwo LLC, w OSNO od 01.01.2013 r., Kwota 76 VA zawieszona na koncie 76 VA 13728,81 rubli Pobierz Wybierz język. Zamknąć. Dowiedz się więcej Wyświetl tę wiadomość w języku angielskim.Spróbuj ponownie później. Opublikowano: 13 stycznia 2015 Wprowadzanie sald otwarcia VAT dla zaliczek 0,01 - Bilans otwarcia 76.AB 3,07 - Bilans otwarcia 76.BA Powiązany film - Wprowadzenie otwarcia 76 kont księgowych służy do obliczenia podatku VAT od wymienionych zaliczek. Po otrzymaniu towaru organizacja obciąża konto 76 kontem 68, po czym faktura jest odzwierciedlona w księdze zakupów. Ponadto, rejestrując odbiór towarów, usług itp. teoretycznie, jeśli kwota jest wystarczająca, rachunki 76.VA i 68.02 powinny zostać automatycznie zamknięte, co zdarza się niektórym kontrahentom, ale nie innym!, chociaż jak odzwierciedlić jego wpływ i naliczenie podatku VAT w księgowości? Aby to zrobić, zwykle używają jednego z subkont do konta 76Debit 68 „Rozliczenia z budżetem na podatek VAT” - Kredyt 76-VA w wysokości 9 000 rubli. Na koncie 76 rejestrowane są wszystkie transakcje rozliczeniowe, które nie są uwzględniane na innych rachunkach księgowych. Konto ma charakter aktywno-pasywny, którego saldo może być wyświetlane zarówno w debecie, jak i uznaniu. Wprowadzanie sald otwarcia VAT z zaliczek 0,01 - Bilans otwarcia 76.AB 3,07 - Bilans otwarcia 76.VA . . . Konto 76 „Rozliczenia z różnymi obciążeniami i wierzycielami” 76.VA - VAT od wydanych zaliczek i przedpłat. Na stronie znajdują się 2 ODPOWIEDZI na pytanie Jak zamknąć 76AB w 1C8.1? znajdziesz 2 odpowiedzi. Najlepszej odpowiedzi na temat wysyłania konta 76 udzieliła 29 października autorka Elena Nakonechnaya.Oto wybór tematów z odpowiedziami na twoje pytanie: Jak zamknąć 76AB w 1C8.1? Celem konta 76. 76 jest rozliczenie aktywno-pasywne. Jest to konieczne w celu podsumowania informacji o transakcjach finansowych z dłużnikami i wierzycielami niezarejestrowanych na rachunkach 60-75 Przetwarzanie w celu znalezienia i skorygowania błędów przy zamykaniu konta 76AB i tworzeniu księgi zakupów. Pomaga znaleźć i skorygować rozbieżności między wynikami 62,02 i 76AB. Wpisałem na podstawie faktury zaliczkowej, uzyskuje się wszystkie prawidłowe zapisy, ale w obrocie rachunku 76.BA nie ma nowych komunikatów. Nowe wiadomości. Powiedz mi, jak zamknąć konto 76?Patrz analityka 76.05. Dzień dobry. Proszę o informację w tej sprawie: OSNO, VAT. Na koncie 76VA od 2010, 2011, 2012 kwota podatku VAT wynosiła -40,81. 76.Konto księgowe to konto, na którym odliczany jest podatek VAT od wpłaconych zaliczek.W celu zapewnienia jakości materiałów i ochrony praw autorskich redakcji wiele artykułów na naszej stronie jest dostępnych w trybie prywatnym. Numer rachunku do zamknięcia wydatków okresu sprawozdawczego, z reguły rachunek 90.7 Parametr ten umożliwia Użytkownikowi korzystanie z innego Planu Kont, w którym rachunek „VAT od wystawionych zaliczek” różni się od rachunku 76.BA. Teraz po zapisaniu w raporcie dla dodatkowych pól będzie można dodać nowe pole (na rysunku dla konta 76.Va otrzymana faktura): Wynik raportu będzie wyglądał następująco

Użyteczne:

Subkonto 76-6 Rozliczenia w ramach umowy o zarządzanie powiernictwem majątkowym

Na subkoncie 76-6 „Rozliczenia z tytułu umowy o zarządzanie majątkiem powierniczym” uwzględniane są rozliczenia związane z wykonywaniem umów o zarządzanie majątkiem powierniczym. Subkonto to służy do rozliczania rozliczeń powiernika, powiernika, w tym rozliczeń z tytułu majątku przekazanego zarządowi powierniczemu, wykazywanego w odrębnym bilansie.

Wartość majątku przekazanego przez powiernika zarządowi powierniczemu znajduje odzwierciedlenie w księgach rachunkowych powiernika w ciężarze subkonta 76-6 „Rozliczenia z tytułu umowy o zarządzanie majątkiem powierniczym” oraz uznaniu rachunków 01 „Środki trwałe”, 04 „Wartości niematerialne i prawne” oraz inne konta.

Wartość majątku przyjętego przez syndyka w odrębnym bilansie znajduje odzwierciedlenie w obciążeniu rachunków 01 „Środki trwałe”, 04 „Wartości niematerialne i prawne” oraz pozostałych rachunków oraz uznaniu subkonta 76-6 „Rozliczenia z tytułu umowy zarządzania powierniczego majątkiem”.

Przy zwrocie majątku przez powiernika syndykowi w przypadku rozwiązania umowy o zarząd powierniczy majątkiem dokonuje się wpisów odwrotnych.

Przekazanie środków z tytułu zysku (dochodu) należnego powiernikowi jest odzwierciedlone przez powiernika w odrębnym bilansie obciążenia subkonta 76-6 „Rozliczenia z tytułu umowy o zarządzanie powiernictwem majątkowym” oraz uznania rachunków 51 „Rachunki rozliczeniowe”, 52 „Rachunki walutowe”, 55 „Rachunki specjalne w bankach”.

Środki otrzymane przez powiernika z tytułu tego zysku (dochodu) są odzwierciedlone przez powiernika w obciążeniu rachunków 51 „Rachunki rozliczeniowe”, 52 „Rachunki walutowe”, 55 „Rachunki specjalne w bankach” oraz uznaniu subkonta 76-6 „Rozliczenia z tytułu umowy zarządu powierniczego majątkiem”.

Wysokość odszkodowania należnego od powiernika za straty spowodowane utratą lub uszkodzeniem mienia przekazanego zarządowi powierniczemu, jak również utracone korzyści, powiernik odzwierciedla w ciężar subkonta 76-6 „Rozliczenia z tytułu umowy zarządzanie majątkiem powierniczym” oraz uznanie rachunku 91 „Inne przychody i wydatki”. Wskazane kwoty otrzymane przez powiernika znajdują odzwierciedlenie w obciążeniu rachunków 51 „Rachunki rozliczeniowe”, 52 „Rachunki walutowe”, 55 „Rachunki specjalne w bankach” oraz uznaniu subkonta 76-6 „Rozliczenia z tytułu umowy powierniczej zarządzanie majątkiem”.

Rachunkowość analityczna na subkoncie 76-6 „Rozliczenia z tytułu umowy o zarządzanie majątkiem powierniczym” prowadzona jest dla każdej umowy o zarządzanie majątkiem powierniczym.

Inne subkonta konta 76.

W tym artykule porozmawiamy o przywróceniu podatku VAT i odzwierciedleniu tej operacji w 1C 8.3 na przykładzie konfiguracji 1C Enterprise Accounting.

Często sam termin „Odzyskanie podatku VAT” rodzi pytania. Spróbujmy to wyjaśnić. Krótko mówiąc powrót do zdrowia jest działaniem odwrotnym otrzymania odliczenia dla podatku VAT, tj. zgodnie z potrąceniem już otrzymanym w pewnym momencie dokonuje się korekty, zmniejszając to potrącenie lub całkowicie je anulując. Jeśli byłoby to dla kogoś bardziej jasne, to teoretycznie możemy powiedzieć, że odliczamy VAT w całości lub w części, w zależności od sytuacji. Ale to tylko termin „burza” nie ma zastosowania w tym przypadku, ale tak mówią „Podatek VAT musi zostać przywrócony”.

Bardziej szczegółowo, po otrzymaniu materiałów, towarów, środków trwałych itp. VAT naliczony jest często odliczeniem podatkowym, które zmniejsza kwotę podatku do zapłaty w okresie poboru. Aby zastosować takie odliczenie, musi być spełnionych kilka warunków, na przykład:

- Prawidłowo zaprojektowany SF;

- Otrzymane przedmioty wartościowe wykorzystywane są w czynnościach podlegających opodatkowaniu podatkiem VAT;

- Odbiorcą kosztowności jest podatnik VAT itp.

Wyobraźmy sobie teraz sytuację, w której w momencie zaksięgowania wartości wszystkie te warunki zostały spełnione, a potrącenie zostało zaakceptowane. Po pewnym czasie warunki się zmieniły i okazało się, że z odliczenia nie można skorzystać. Tutaj w tym przypadku również do odzyskania podatku VAT.

Inną opcją, gdy konieczne jest odzyskanie podatku VAT, jest wpłata przez kupującego zaliczki na rzecz dostawcy. Wpłacając zaliczkę, kupujący może skorzystać z odliczenia podatku VAT, tworząc w księgach rachunkowych 68. VAT - 76. VA. Gdy kupujący otrzyma przesyłkę za taką zaliczkę, dokona potrącenia za otrzymane pozycje z księgowaniem 68. VAT - 19. Wtedy okazuje się, że będą dwa potrącenia za jedną przesyłkę. Taka sytuacja jest niemożliwa, więc pierwsze potrącenie musi zostać przywrócone.

Wykaz sytuacji, w których VAT powinien zostać zwrócony, znajduje się w Ordynacji podatkowej, art. 170 s.3. I choć praktyka orzecznicza sądów sugeruje, że lista ta jest zamknięta, to jednak organy podatkowe często żądają zwrotu podatku VAT w innych przypadkach, na przykład w przypadku kradzieży mienia. Tutaj przedsiębiorstwo samo musi zdecydować, czy zwróci podatek, czy nie (w tym przypadku nie można pominąć rozpraw sądowych).

Ponieważ przywrócenie podatku VAT zawsze prowadzi do wzrostu kwoty podatku do zapłaty, zawsze będzie 68. VAT w transakcjach Kt, a dla Dt możliwe są opcje, w zależności od sytuacji. Takie transakcje powinny znaleźć odzwierciedlenie w Kup książkę.

Rozważ najczęstsze przypadki zwrotu podatku VAT.

Odzyskiwanie podatku VAT na przykładzie 1C: Konfiguracja księgowości

Teraz od teorii do praktyki. Rozważ dwie opcje odzwierciedlenia zwrotu podatku VAT w rachunkowości 1C.

Przykład 1. Najczęstszy przypadek odzyskania podatku VAT. Kupujący zapłacił zaliczkę za przesyłkę towaru, obaj kontrahenci są płatnikami VAT. Kwota przedpłaty wynosi 118 000 rubli, w tym. VAT 18 000. Kilka dni po przedpłacie organizacja otrzymała majątek materialny w wysokości 94 400 rubli, w tym. VAT 14400 rub.

Rozliczanie zaliczek w 1C jest dobrze zautomatyzowane. Dla płatności automatycznie wygenerowane zostały prawidłowe księgowania.

Jeśli w tej chwili się uformuje księga zakupów, będziemy mieć dwa odliczenia dla jednej przesyłki.

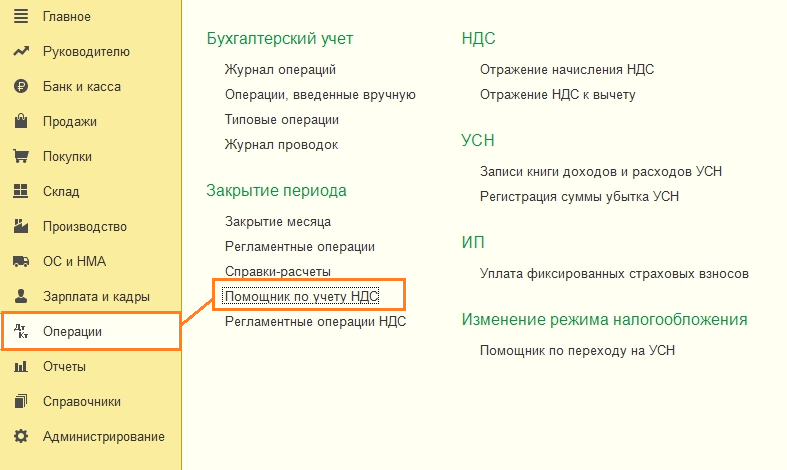

Należy przeprowadzić zwrot podatku VAT. Aby to zrobić, menu Operacje Wybierz przedmiot

Oferty ponownego przesyłania dokumentów i formularzy rutynowych operacji - tworzenie wpisów w księdze zakupów i sprzedaży.

Jesteśmy zainteresowani Naciśnij przycisk Wypełnij dokument, część tabelaryczna zostanie wygenerowana automatycznie.

Zobaczmy okablowanie. Program automatycznie przywraca podatek VAT, analizując wysokość zaliczki i późniejszej wysyłki. W naszym przypadku dostawa jest mniejsza niż wpłacone zaliczki, zwracamy kwotę równą otrzymanej od dostawcy przesyłce.

Przykład 2 W IV kwartale za otrzymaną partię materiałów z przykładu 1 należy zwrócić podatek VAT z kwoty 40 000 rubli, szacunkowa kwota podatku VAT wynosi 7200 rubli.

W takim przypadku program nie może automatycznie określić, w jakim okresie iw jakiej wysokości VAT powinien zostać zwrócony. Dlatego tworzymy odpowiedni dokument zwrot podatku VAT. Jest w dziale

Wciskamy przycisk Tworzyć, Z listy opcji wybierz dokument do odzyskania podatku VAT.

Aby podatek VAT nie „wisił się” na koncie 19, należy go odpisać. Na podstawie paragonu można utworzyć dokument.

Domyślnie do korekty proponowana jest cała kwota paragonu, powinniśmy ją skorygować.

Zakładka Konto wypłaty wskazać konto 91.02.

Zwróć uwagę na wartość przewodnika po kosztach. Tutaj możesz ustawić parametr, czy wydatki są akceptowane jako wydatki dla celów podatku dochodowego, czy nie.

W przypadku akceptacji wpisy będą wyglądać następująco:

Innym częstym przykładem, z którym może się spotkać wiele firm, jest zmiana kwoty dostawy spowodowana korektą ceny i/lub ilości wysyłanych towarów, co może skutkować koniecznością odzyskania podatku VAT. Takie operacje prowadzą do pojawienia się faktur korygujących, których procedurę odzwierciedlania omówimy szczegółowo w innym artykule.

Podatek VAT od otrzymanych i wydanych zaliczek jest jednym z narzędzi regulujących wydatki organizacji na płatności podatków. Do rozliczenia podatku VAT od zaliczek wykorzystywane są subkonta 76 rachunku: 76.BA - dla otrzymanych, 76.AB - dla wydanych.

Organizacja, która wypłaciła dostawcy zaliczkę, ma prawo jednocześnie ubiegać się o zapłacony podatek VAT. Niezbędne warunki uzyskania odliczenia podatku VAT od wystawionej zaliczki:

- warunek wypłaty zaliczki powinien być jasno określony w umowie z dostawcą;

- Do wpłaconej zaliczki należy przedstawić SF (nie później niż 5 dni po wpłacie).

Odliczenie VAT następuje w okresie rozliczeniowym, w którym została przekazana zaliczka. Gdy nastąpi ostateczna płatność za dostawę, to znaczy odbiór towaru od dostawcy zgodnie z protokołem odbioru, organizacja jest zobowiązana do przywrócenia kwoty podatku VAT uprzednio przedstawionej do odliczenia.

Oprócz odbioru towarów obowiązek przywrócenia potrącenia powstaje dla organizacji w następujących przypadkach:

- zmiany warunków umowy;

- rozwiązanie umowy i zwrot zaliczki.

VAT jest zwracany w tej samej wysokości, w jakiej został wcześniej przyjęty do odliczenia. Jeżeli warunki umowy przewidują, że dostawa towaru następuje po otrzymaniu 100% zaliczki, kupujący może rozłożyć zaliczkę na raty. W takim przypadku kwota podatku VAT odzwierciedlona w SF dla dostawy zostaje przywrócona. W każdym razie wartość ta pokrywa się z kwotą VAT wszystkich zaliczek SF za tę dostawę.

VAT od otrzymanych zaliczek

Przy sprzedaży produktów (towarów, usług) kupującemu w umowie można określić obowiązkowy warunek - zaliczkę w wysokości do 100%.

Od otrzymanej zaliczki organizacja wystawia SF i nalicza podatek VAT według stawki 18/118%. Kwota tej zaliczki trafia do księgi sprzedaży jako naliczony podatek VAT, czyli podatek, który organizacja jest zobowiązana wpłacić do budżetu.

Zdobądź 267 lekcji wideo 1C za darmo:

W praktyce po wystawieniu SF na otrzymaną zaliczkę możliwe są 3 sytuacje:

- sprzedaż miała miejsce w okresie zaliczki;

- nie było sprzedaży w okresie zaliczki;

- zwrot zaliczki kupującemu (odstąpienie od umowy, zmiana warunków itp.).

W pierwszym przypadku, po dokonaniu wysyłki, organizacja sprzedająca ma prawo przedstawić do odliczenia zapłacony wcześniej podatek VAT z otrzymanej zaliczki. Oznacza to, że faktura zaliczkowa jest zamykana wpisem w księdze zakupów.

W drugim przypadku kwota zaliczki i naliczony od niej VAT są odzwierciedlone w deklaracji VAT za bieżący okres w wierszu 070 sekcji 3.

W przypadku zwrotu zaliczki istnieje również możliwość przedstawienia do odliczenia zapłaconego podatku VAT, czyli tworzy się wpis w księdze zakupów. Z odliczenia możesz skorzystać w ciągu roku od rozwiązania umowy.

W przypadku likwidacji organizacji kupującej przed całkowitym spełnieniem warunków dostawy, w przypadku braku możliwości zwrotu przedpłaty, VAT naliczony przy otrzymaniu zaliczki nie podlega odliczeniu.

Przykłady księgowań do rozliczenia VAT z zaliczek

Przykład transakcji dotyczącej otrzymanych zaliczek

Harmony LLC, na podstawie umowy z kupującym, Amalgama LLC musi dostarczyć przesyłkę towarów w wysokości 212 400 rubli, w tym. VAT - 32 400 rubli. 07.10.2016 Amalgamat przekazuje zaliczkę w wysokości 50% kwoty kontraktu: 106 200 rubli. VAT z zaliczki: 106 200 * 18/118 = 16 200 rubli.

W transakcjach VAT uwzględniamy zaliczki otrzymane od kupującego:

W sierpniu "Harmony" dokonuje wysyłki "Amalgame" przesyłki towarowej. Transakcje sprzedaży i odliczenie podatku VAT od otrzymanych zaliczek:

Operacje na wydanych zaliczkach

Rozważmy tę samą operację od strony kupującego. Księgowy Amalgama LLC odzwierciedli podatek VAT od zaliczek wydanych przez księgowanie:

Przy odbiorze towaru uwzględnia się odliczenie podatku VAT od dostawy.