Iste informacije možemo vidjeti u programu 1C 8.3: Idite na opis računa: u 1C 8.3 prikazuje se opis računa: gdje se troškovi budućih razdoblja odražavaju u 1C 8.3 u programu 1c 8.3 Računovodstvo 3.0, a Poseban direktorij je stvoren kako bi odražavao one ili druge RFB-ove: u ovom katalog kartica koje su već stvorili RFB su pohranjeni, a tu je i mogućnost:

- Stvoriti nova vrsta Rbp;

- Grupirane od strane "mapa" već dostupne kartice;

- Ili pronaći potreban RFB:

Kako odražavati troškove budućih razdoblja u 1c 8.3 - korak po korak 1, na primjer, stvoriti karticu ove vrste RBP kao "program 1c računovodstveni tvrtka osnovno" i staviti ga i druge softverski proizvodi Softversku skupinu. Da biste to učinili, napravite grupu softvera: korak 2 nakon toga, odgodimo u ovu grupu već dostupnu na popisu RBP.

Troškovi budućih razdoblja u 1c 8.3, inventar, otpis, računovodstvo

Da biste to učinili, pritisnite gumb Dodaj za dodavanje i ispunjavanje izlazne kartice nomenklature: naziv nomenklature u programu 1C 8.3 se koristi za traženje robe / usluga. To je prikladnije učiniti ga kratak i informativan da bi olakšalo korištenje brzog pretraživanja u programu.

I puno ime je naziv nomenklature iz dokumenta primitka. Oba ova imena mogu se podudarati (zatim odabrati ime iz dokumenta za potvrdu): Vrlo je važno za cjelovitost računovodstva u 1C 8.3 Računovodstvo 3.0 za stvaranje jedne kartice za jednu vrstu nomenklature.

Zato stvaranje nove vrste proizvoda / usluga ispravnije koristi tipične / uspostavljene imena ili usvojen u poduzeću.

Inventar rashoda budućih PER-11 razdoblja za BP 3.0

U poljima "Troškovi budućih razdoblja" odaberite prethodno stvoreni element istog imena istog imenika. Divizija troškova nije obvezna, ali ga još uvijek popunjavamo.

Dodatna analitika nas neće povrijediti. Zatim kliknite gumb "OK" i povucite dokument. Slika ispod prikazuje kretanje stvorenog dokumenta primitka.

Važno

Kao što možete vidjeti, u ožičenju ne samo invazije koje smo trebali, već i podconto. Otvorite troškove budućih razdoblja. Otpis RBP u 1C 8.3 Računovodstvo se obavlja prilikom zatvaranja mjeseca.

U ovom primjeru, trošak programa, pripisuje rashodima budućih razdoblja, treba teretiti tijekom godine mjesečno.

Odraz rashoda budućih razdoblja u 1c računovodstvo 8.3 (3.0)

Prema troškovima budućih razdoblja u 1c računovodstvo 8.3 podrazumijevaju troškove koje smo pretrpjeli u prošlosti ili razdoblje izvješćivanjaAli u isto vrijeme će biti uključeni u troškove robe ili usluga koje smo proizveli. Jednostavno rečeno, sada je kupio, a prihod će biti u budućnosti. Na primjer, kupili smo 1C: ERP program. Ovaj program Smanjimo troškove rada radnika (dispečeri, tehnolozi, prodavači). Dakle, mi nećemo morati povećati osoblje.

Također možemo optimizirati troškove proizvodnje i učitavanja proizvodnih radionica. Također, program će nam omogućiti da kompetentno gradimo planove, koji će nesumnjivo utjecati na prihode poduzeća na pozitivnu stranu.

Trošak kupnje softvera može se pripisati rashodima budućih razdoblja u skladu s drugim stavkom 39. PBU 14/2007.

Inventar troškova budućih razdoblja involucije

Sažetak Uputa za povezivanje izvješća Za povezivanje izvješća morate u odjeljku uprave na ploči za navigaciju koristiti naredbu " Tiskani obrasci, Izvješća i obrada "-" dodatna izvješća i obrada ". Zatim, u obliku popisa dodatnih izvješća i rukovatelja, koristite gumb "Create".

Pažnja

Pojavit će se obrazac za snimanje s dijaloškom dijaloškom okviru za odabir datoteka. Odaberite datoteku. Tada morate odrediti odjeljke u kojima će izvješće biti dostupno.

U stupcu "Brzi pristup" navedite korisnike koji trebaju ovo izvješće. I u zaključku, kliknite gumb "Record i Zatvori". Nakon snimanja, izvješće se može pokrenuti odabirom naredbe<Выбранный — «Отчеты» — «Дополнительные отчеты».

Troškovi budućih razdoblja u 1c 8.3 Računovodstvo

Označavamo datum početka i datum završetka. Ulijte 267 video tutoriali za 1C besplatno:

- Besplatni video tutorial za 1c računovodstvo 8.3 i 8.2;

- Tutorial na novoj verziji od 1c Zup 3.0;

- Dobar tečaj na 1c Trade Management 11.

Sada možete kliknuti na gumb "Record i zatvoriti" i otići na registraciju donošenja troškova budućih razdoblja: registracija rashoda budućih razdoblja u 1c 8.3 Registracija Proizvodimo dokument "Prijem roba i usluga" na "Usluge "Tab. Idemo u izbornik "Shopping", u daljnjem tekstu: "Dolazak roba i usluga".

Kliknite gumb "Dolazak" i odaberite "Feed Services". Dokument Cap popuniti kao i obično tijekom prijema (opisano više od jednom).

Ovdje ne bi trebalo biti pitanja. Okrenimo se na punjenje tabličnog dijela. Dodajte novi niz, odaberite nomenklaturu, označite broj i iznos.

8.x Inventar RBP

Troškovi budućih razdoblja mogu se svakodnevno otpisati, mjesečno, u isto vrijeme, bilo koji drugi način na vašu diskreciju. Sadržaj

- 1 Priručnik "Troškovi budućih razdoblja"

- 2 ponuda budućih sadržaja

- 3 Ispišite buduća razdoblja

Priručnik "Troškovi budućih razdoblja" Prije svega morate dodati na 1c 8.3 našu kupnju programa.

Da biste to učinili, otvorite priručniku "troškove budućih razdoblja". Nalazi se u odjeljku "direktorija". Kao ime, označavamo "Program 1c: ERP". U poljima "Pogled za dobro" i "vrsta imovine u ravnoteži" ostavit će zadane vrijednosti. U polje "Količina" određujemo troškove programa koji ste kupili - 360.000 rubalja. Prepoznat ćemo troškove mjesecima tijekom godine, počevši od trenutnog datuma. Kao što je članak troškova u ovom primjeru, to je točnije za označavanje 26 računa - "Opći troškovi".

Troškovi budućih razdoblja u 1c 8.3

Usluga u 1c 8,2 (8.3) Vidi u našoj video lekciji: Korak 7 u dokumentu primitka usluga: Zakon o kupljenom RBP-u, naznačite njegovu količinu. I kako biste ispravno odrazili cijenu, trebali biste obratiti pozornost na kraj gornji kut dokumenta: ovisno o tome kako je prisustvo dostupno na ruci (cijena je s PDV-om ili "bez PDV-a ili" uključujući PDV ") i odabir ovisi:

- Ako je cijena kupljenog TRU u dokumentu već označena s PDV-om, tada mora odabrati cijenu dokumenta PDV-a u iznosu za 1C 8.3 program za ponovno obračun PDV za troškove rada.

- Ako, u dokumentu za potvrdu, cijene su prikazane bez PDV-a, ali dobavljač i vaša organizacija - PDV obveznici, trebali birati PDV odozgo, tako da je program 1c 8.3 automatski prikupljen PDV za troškove rada.

- Ako dobijete robu bez PDV-a, onda u cijeni dokumenta nema potrebe.

Otpišite izdatke budućih razdoblja se proizvode na tri načina:

- mjesečno, u određenom vremenskom rasponu;

- dnevno (pozivajući se kalendarski dan), u određenom vremenskom rasponu;

- proizvoljan (poseban) način. U pravilu, to znači jednokratno otpis.

Ove postavke su navedene u "troškovima budućih rashoda" istog imena. Upoznavanje s izdacima budućih razdoblja Počnimo s ovom referentnom knjigom i njegovom popunom. Unos novog objekta i konfiguriranje terećenja troškova budućih razdoblja će ići u direktorij. Ući ćemo u izbornik "direktorija", zatim u podizbornik "troškove budućih razdoblja". Na popisu elemenata referentne knjige kliknite gumb "Create". Otvori se postavlja. Ispunite sljedeće obrasce podataka 1c:

- Ime. Pretpostavimo da smo kupili domenu u zoni "ru".

Tako impresionirati: "domena u zoni" ru ".

- Prikaz za potrebe poreznih obračuna označavat će "Ostalo".

- Vrsta imovine u bilanci: "Ostale revolving zalihe".

- Polje "Iznos": naznačeno isključivo u informativne svrhe. Iznos otpisa izračunava se algoritmom u nastavku i na temelju ravnoteže iznosa za otpis u skladu s računovodstvenim podacima.

Ovdje ukazujemo iznos kupnje domene - 2600 rubalja. godišnje.

- U parametrima otpisa označavamo frekvenciju. Na primjer, "po mjesecima".

- Račun troškova neka bude 26.

- Članak Troškovi - "Ostali troškovi".

- Ostaje da se odredi razdoblje za koje bi se trebalo dogoditi puni trošak troškova. Pretpostavimo da planiramo pokrenuti i učiniti našu web stranicu popularnim za 4 mjeseca.

Razmotrimo u ovom članku pitanje o tome kako uzeti u obzir troškove budućih razdoblja u 1C 8.3 "Računovodstvo tvrtke 3.0". RBP u računovodstvenom programu 1c 8.2 se odražava na isti način, tako da možete koristiti ovu uputu za starije verzije od 1c.

Troškovi budućih razdoblja (RBP) su troškovi koje smo uzeli u obzir u tekućem razdoblju, ali planiramo primati prihod u budućnosti. Drugim riječima, danas su proveli kako bi sutra dobili prihod.

Takvi troškovi ne moraju izravno utjecati na dobit. Na primjer, kupili smo domenu (naziv domene) kako bismo implementirali web stranicu vaše tvrtke. Svrha stranice je privlačenje kupaca koji će nam donijeti dohodak. Budući da je stranica prvo treba stvoriti, onda "promocija", profit će početi donositi samo neko vrijeme nakon nekog vremena. Troškovi nabave domene i troškovi budućih razdoblja.

Otpišite izdatke budućih razdoblja se proizvode na tri načina:

- mjesečno, u određenom vremenskom rasponu;

- dnevno (pozivajući se kalendarski dan), u određenom vremenskom rasponu;

- proizvoljan (poseban) način. U pravilu, to znači jednokratno otpis.

Ove postavke su navedene u "troškovima budućih rashoda" istog imena.

Upoznavanje s izdacima budućih razdoblja Počnimo s ovom referentnom knjigom i njegovom popunom.

Idite u direktorij. Ući ćemo u izbornik "direktorija", zatim u podizbornik "troškove budućih razdoblja". Na popisu elemenata referentne knjige kliknite gumb "Create".

Otvori se postavlja. Ispunite sljedeće obrasce podataka 1c:

- Ime. Pretpostavimo da smo kupili domenu u zoni "ru". Tako impresionirati: "domena u zoni" ru ".

- Pogled u svrhe točke "Ostalo".

- Vrsta imovine u bilanci: "Ostale revolving zalihe".

- Polje "Iznos": naznačeno isključivo u informativne svrhe. Iznos otpisa izračunava se algoritmom u nastavku i na temelju ravnoteže iznosa za otpis u skladu s računovodstvenim podacima. Ovdje ukazujemo iznos kupnje domene - 2600 rubalja. godišnje.

- U parametrima otpisa označavamo frekvenciju. Na primjer, "po mjesecima".

- Račun troškova neka bude 26.

- - "Drugi troškovi".

- Ostaje da se odredi razdoblje za koje bi se trebalo dogoditi puni trošak troškova. Pretpostavimo da planiramo pokrenuti i učiniti našu web stranicu popularnim za 4 mjeseca. Označavamo datum početka otpisa i datum završetka.

Nabavite 267 video tutoriali za 1C besplatno:

Sada možete kliknuti na gumb "Record i zatvoriti" i nastavite do registracije troškova budućih razdoblja:

Izračun troškova budućih razdoblja u 1c 8.3

Registracija Izrađujemo dokument "" na kartici "Usluge".

Dokument Cap popuniti kao i obično tijekom prijema (opisano više od jednom). Ovdje ne bi trebalo biti pitanja.

Okrenimo se na punjenje tabličnog dijela. Dodajte novi niz, odaberite nomenklaturu, označite broj i iznos.

Interesa je stupac računovodstvenih računa. Potrebno je izbrisati ono što program nudi prema zadanim postavkama i kliknite gumb Odabir računa. U prozoru koji se otvara, navedite:

- Računovodstvo računovodstva: 97.21.

- Prvi SubConto račun će navesti naš unos u priručniku "Troškove budućih razdoblja", naime "domene u zoni" ru ".

- Za potpunost analitičkog računovodstva također određujemo jedinicu.

Porezno obračunavanje je konfigurirano na sličan način.

Evo primjera računa postavkivanja računa računa:

Primjer ispunjenog dokumenta:

Pogledajmo računovodstvenog ožičenja, koji je formirao američki program 1c:

Uvjereni smo da su troškovi primljeni na račun 97.21 i uzimat će se u obzir dok se ne uzme u obzir. Ostatak za otpis uvijek se može vidjeti formiranjem obrnute ravnoteže računa.

Otpišite potrošnju budućih razdoblja u postovima prilikom zatvaranja mjeseca

Logika odraz rashoda budućih razdoblja održava se za nekoliko verzija, tako da će uputa biti važeća za "i ranije izdanja.

Potrebna je računovodstvo za buduća razdoblja kako bi se odrazili troškovi brze prinose u računovodstvu. Na primjer, prošli ste građevinske materijale za izgradnju, koji će se početi nakon nekog vremena ili steći originalni softver. Kao rezultat takvih troškova, primanje prihoda na njima.

U programu 1c moguće je otpisati RBR s nekoliko opcija:

u isto vrijeme;

dnevno;

mjesečno.

Te parametre možete postaviti u relevantnu referentnu knjigu "troškove budućih razdoblja". Pogledajmo njegovu strukturu. Direktorij se nalazi na kartici izbornika "direktorija" u odjeljku "Budući izdatak".

Polja su ovdje ispunjena:

Ime. Na temelju postojećeg primjera unosimo ime novog elementa.

Pogled za dobro - Navedite "Ostalo".

Vrsta imovine u bilanci - označavamo "drugu trenutnu imovinu".

Iznos je označen za godinu.

Priznavanje troškova je periodičnost otpisa. Naveli smo željeno razdoblje, na primjer, "po mjesecu".

Početak otpisa i završetka - datumi su naznačeni, za koji bi se trebao otpisati puni trošak troškova.

Račun troškova - navedite što članak trošak.

Članak Troškovi - ukazuju na "druge troškove".

Nakon ulaska u sve informacije, pišite i zatvara. Mi ćemo uzeti u obzir RBP. Idite na karticu "Shopping" izbornika i kliknite na link "Prijem roba i usluga".

Kroz "dolazak" izrađujemo novi dokument. Popunjavanje standarda zaglavlja. Stolni dio dodaje jedinicu nomenklature, količinu i cijenu. Pozornost treba posvetiti računu računa računa. Ovdje je potrebno promijeniti podatke koji je predložio program drugom:

Račun troškova u BU i dobro - 97.21;

Rashodi budućih razdoblja - u oba slučaja iste vrijednosti koje biraju iz RBP referentne knjige;

Divizija troškova - koja se odnosi;

Računovodstveni račun PDV - Ostavite 19.04.

Provodimo i provjerimo kretanje dokumenta o primitku:

Prijem je ispravno izdana, a rashod je primljen na račun 97.21, gdje će biti naveden nakon pisanja s cijelog troška. Kroz izvješće, ako je potrebno, možete provjeriti preostali iznos.

Oni su zapisani s obrade RBP-a "zatvaranje mjeseca":

Ako se sve izvodi ispravno, u završnom ožičenju možete vidjeti djelomično otpis iznosa na kartici računovodstvenog i poreznog računovodstva. A na kartici "Izračun pisanja budućeg izdataka", možete vidjeti detalje.

Na kraju svakog mjeseca, računovođa obavlja takozvane "regulatorne transakcije zatvaranja mjeseca." Jedan takav rad je odrediti iznos troškova budućih razdoblja koje treba uključiti u troškove tekućeg razdoblja. Kako ispuniti ove izračune pomoću programa "1C: Računovodstvo 8" i dobiti potrebne računovodstvene potvrde o rezultatima izračuna, kaže S.A. Haritoni, profesor Financijske akademije pod vladom Ruske Federacije.

Izdaci vezani uz buduća razdoblja

U procesu obavljanja komercijalnih aktivnosti organizacije izvršeni su troškovi, koji se za jedno ili drugo razmatranje ne mogu uključiti u troškove tekućeg razdoblja u računovodstvu i poreznim potrebama.

U računovodstvu se takvi troškovi nazivaju rashodi budućih razdoblja. Za njihovo računovodstvo namijenjeno je 97 "troškova budućih razdoblja". U poglavlju 25 Poreznog zakonika Ruske Federacije "Porez na dohodak" izraz "rashodi budućih razdoblja" ne koristi se, već, na temelju postupka za priznavanje poreznih potreba, određene vrste troškova smatraju se kako slijedi.

Prvo pitanje koje se često postavljaju računovođe: Koji su troškovi kategorije troškova budućih razdoblja?

Za odgovor na ovo pitanje, prije svega, okrenemo računovodstvenom računu financijskih i gospodarskih aktivnosti organizacija i uputa za njegovu primjenu, odobren redoslijedom Ministarstva financija Rusije od 31.10.2000 br. 94n , Primjer popisa takvih troškova sadržan je u karakterizaciji računa 97 "troškova budućih razdoblja", prema kojem se troškovi povezani s budućim izvještajnim razdobljem mogu uzeti u obzir u tekućem izvještajnom razdoblju, mogu se smatrati troškovima vezanim za:

- s rudarskim i pripremnim radom;

- s pripremnim radom u vezi sa svojim sezonskim karakterom;

- s razvojem novih industrija, instalacija i agregata;

- s rekeklacijom zemljišta i drugim ekološkim aktivnostima;

- s neravnomjerno proizvedenim tijekom cijele godine popravak dugotrajne imovine (kada organizacija ne stvara odgovarajuću rezervu ili fond), itd.

Odmah napomenuti da ovaj popis nije iscrpan (the.e. zatvoren), može se proširiti, nadopunjeno od strane organizacije sama. Na primjer, izdaci budućih razdoblja prepoznaju iznos plaće za razdoblje odmora u dijelu njih, koji pada na sljedećih mjeseci nakon mjesec dana; Troškove stjecanja ne-ekskluzivnih prava na računalne programe za koje je uspostavljen ugovor s nositeljem autorskim pravima ili redoslijedom glave za koristan život, i tako dalje.

U posljednjih nekoliko godina, računovođe u kvalifikaciji troškova kao troškovi koji se odnose na buduća razdoblja sve su više vođeni normima poglavlja 25. Poreznog zakonika Ruske Federacije. S jedne strane, to omogućuje smanjenje rizika od nastanka porezne osnovice i, kao rezultat toga, iznos poreza na dohodak koji se plaća u proračun. S druge strane, računovodstvo računovodstva rashoda budućih razdoblja u skladu s pravilima poreznog obračuna eliminira pojavu razlika i smanjuje složenost računovodstvenog rada. Međutim, treba imati na umu da je ovaj pristup primjenjiv samo na one troškove koji se priznaju u rashodima budućih razdoblja ne samo za potrebe poreza na dohodak, već i za računovodstvene svrhe. Na primjer, rashodi o razvoju prirodnih resursa mogu se uzeti u obzir kao troškovi budućih razdoblja, a troškovi istraživanja, eksperimentalnog i tehnološkog rada, koji su dali pozitivan rezultat - ne, jer se uzimaju u računovodstvu Račun na način propisan za nematerijalnu imovinu, uz primjenu računa 04 (Subjeccount 2).

Računovođe često dopuštaju pogreške kada se kvalificiraju pojedinačne uplate u druge ugovorne strane kao troškove budućih razdoblja.

Kao tipično, moguće je prepoznati troškove budućih troškova za plaćanje povremenih publikacija (uključujući i njegov disk), oglašavanje u medijima, godišnju pretplatu za pružanje konzultantskih usluga, pristup internetu, mobilne usluge, itd. Str , U stvari, u svim gore navedenim slučajevima, postoji preliminarna plaćanja (unaprijed) na račun predstojeće opskrbe vrijednosti i pružanje usluga, koje, u skladu sa stavkom 3. PBU, 10/99, ne priznaje ,

Činjenica je da je glavni uvjet za kvalifikaciju ovih operacija kao što je dovelo do priznavanja potrošnje trebalo bi biti potpuno povjerenje da će kao rezultat njegove provizije biti smanjenje ekonomske koristi organizacije (treći uvjet predviđeno Stavak 16. PBU 10/99). Dakle, plaćanje naprijed ne znači da će organizacija primiti ono što je navela sredstva, jer pod određenim uvjetima mogu se vratiti platitelju. Na primjer, prema stavku 12. Pravila za širenje periodičnih ispisnih publikacija na pretplati (odobren. Uredba Vlade Ruske Federacije 01.11.2001. Br. 759) Pretplatnik može odbiti izvršiti ugovor o pretplatu prije Prijenos sljedeće kopije (uzorci) povremenog ispisa. U tom slučaju, pretplatnik je plaćen cijenu pretplate na zahvaćene slučajeve.

Slični postupak predviđen je odredbom 62 pravila za pružanje lokalnih, intrazonskih, daljinskih i međunarodnih telefonskih usluga (aparat. Uredba Vlade Ruske Federacije 05/18/2005 br. 310), Prema na koje pretplatnik može jednostrano odbiti ispuniti izvršenje Ugovora, pod uvjetom da je plaćanje zapravo nastali operator troškova.

Dakle, plaćanja na račun predstojećih zaliha vrijednosti, obavljanje posla treba uzeti u obzir u sastavu potraživanja, a ne troškove budućih razdoblja.

Računovodstvo za buduća razdoblja u "1C: Računovodstvo 8"

Sažeti informacije o prisutnosti i kretanja troškova budućih razdoblja, namijenjen je 97 troškova budućih razdoblja ". Njegova uporaba u programu "1c: Računovodstvo 8" ima brojne značajke. Oni su zbog činjenice da je računovodstvo računovodstveno i porezno računovodstvo o porezu na dohodak, ali koristeći različite planove računa. U tom smislu, račun 97 je u svakom od tih planova računa, ali postoje razlike u njihovoj konfiguraciji.

U pogledu računovodstvenih računa 97, su otvoreni dva suštinice 97.01 i 97.21 (vidi sl. 1).

Sl. jedan

Subjekt 97.01 "Trošak plaćanja za buduća razdoblja" namijenjena je sažetku informacija o troškovima rada nastala u tekućem izvještajnom razdoblju, ali se odnose na sljedeća izvještajna razdoblja (na primjer, iznosi odmora). Analitičko računovodstvo o ovom pod-Schetu provodi se u kontekstu troškova troškova (referentna knjiga "troškove budućih razdoblja") i specifičnih zaposlenika (priručnik "pojedinci").

Subjekt 97.21 "Ostali troškovi budućih razdoblja" namijenjeni su sažetom informacija o svim ostalim izdacima budućih razdoblja. Analitičko računovodstvo o ovom suštini provodi se na stavkama troškova budućih razdoblja.

U smislu poreznih računovodstvenih računa (za porez na dohodak), 6 subonti su otvoreni za račun 97 (sl. 2).

Svrha podračuna 97.01 i 97.21 slično suštinama plana računovodstvenih računa na isto ime. Razlika se sastoji samo na subaccount 97.01 analitičko računovodstvo se dodatno provodi u kontekstu vrsta naknada u skladu s člankom 255. Poreznog zakonika Ruske Federacije (Transfer "Vrste obračuna za plaćanja u radu u okviru čl. 255 NK" ). Preostali sudnici su specifični. Osobitost je da se informacije koje se generaliziraju na njih ne odražavaju u računovodstvu.

Osim što je subaccount 97.02 "troškove budućih razdoblja za dobrovoljno osiguranje radnika."

Informacije, generalizirani ovim subjektima plana poreznog računovodstvenog računa, iskazuje se u računovodstvu na Sudbantu 76.01.2 "Plaćanja (doprinosi) za dobrovoljno osiguranje radnika."

Prema računu 97.03 268 Poreznog zakona Ruske Federacije.

Na računu 97.11 "Gubici proteklih godina" računi se uzimaju u obzir iznose gubitaka koje organizacija može uzeti u obzir pri određivanju porezne osnovice u budućim razdobljima na način propisan člankom 283. Poreznog zakonika Ruske Federacije.

Na računu 97.12 "Gubici proteklih godina poslovanja industrije i poljoprivrednih gospodarstava" pristojbi se uzimaju u obzir iznose definiranih gubitaka i uzeti u obzir u skladu s člankom 275.1. Poreznog zakonika Ruske Federacije.

U sustavu analitičkog računovodstva rashoda budućih razdoblja u okviru troškova troškova, važno je mjesto u okviru referentne knjige "troškovi budućih razdoblja" (sl. 3), tako da je važno naučiti kako ga ispravno koristiti.

Za porezno računovodstvo troškova budućih razdoblja karakterizira druga značajka: za potrebe PBU 18/02, troškovno računovodstvo se provodi u kontekstu vrsta računovodstva "bunar" (procjena poreza potrošnje) ", BP "(privremena razlika u procjeni potrošnje) i" PR "(konstantna razlika u procjeni potrošnje).

Direktorij je konfiguriran kao hijerarhijski, tj. Odvojeni članci mogu se kombinirati u skupine, što omogućuje pojednostavljenje rada s referentnom knjigom sa značajnom nomenklaturom troškova troškova ili pri radu s katalog različitih korisnika.

Svaki trošak troškova opisani su skupom potrebnih za automatsko otpis u različitim vrstama računovodstva. Razmotrite svoju svrhu više.

U potrebnom "vrsta RBP" označava znak potrošnje za potrebe poreznih obračuna. Vrijednost podupirača je odabrana s popisa:

- razvoj prirodnih resursa;

- dobrovoljno životno osiguranje;

- osiguranje za medicinske troškove;

- osiguranje u slučaju smrti zaposlenika ili invaliditeta;

- negativan rezultat od prodaje amortiziranog imovine;

- drugi.

U detaljima "načina pisanja troškova", naznačeno je pomoću kojih algoritam je trošak rashoda: "po mjesecima", "po danima" ili "u posebnom narudu".

Osnova metode otpisa "po mjesecu" računaju ukupan broj mjeseci otpisa. U isto vrijeme, iznos troškova za otpis u tekućem mjesecu definiran je kao proizvod pojedinca iz podjele iznosa intominacija za preostalo razdoblje otpisa (u mjesecima) na vrijeme trajanja pisanja u tekućem mjesecu (u mjesecima).

U srcu načina otpisa "po danu" laži računaju ukupan broj raspršivanja dana. U isto vrijeme, iznos troškova otpisa u tekućem mjesecu definiran je kao proizvod privatnog od podjele zbroja intominacija za preostalo razdoblje otpisa (u danima) na vrijeme trajanja pisanja u tekućem mjesecu (u danima).

Razlika u algoritmima otpisa će ilustrirati sljedeći primjer.

Primjer 1.

Da bi se uračunalo, donesena je potrošnja budućih razdoblja u iznosu od 1.000 rubalja. Razdoblje teretnih troškova je od 15. veljače do 14. svibnja 2007. godine. Potrebno je izračunati iznos koji se otpisuje u svakom mjesecu razdoblja.

Pisanje ponude "po mjesecu"

Ukupan broj tjedana otpisa je: veljača (28 - 15 + 1) / 28 + 1. ožujka 1 + 1. svibnja 14/31 \u003d 0,5 + 1 + 1 + 0,451613 \u003d 2.951613.

Iznos za otpis za cijeli mjesec (za referencu): 1 000 trljati. / 2,951613 \u003d 338,80 utrljati.

Zbroj nesuđivanja budućih razdoblja je 1.000 rubalja;

- preostalo razdoblje otpisa - 2.951613 mjeseci;

- trajanje otpisa u tekućem mjesecu je 0,5 mjeseci;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 1.000 rubalja. / 2,951613 mjeseci x 0,5 mjeseci \u003d 169.40 rubalja.

Zbroj dostavljenih troškova budućih razdoblja - 1.000 - 169.40 \u003d 830.60 rubalja;

- preostalo razdoblje otpisa - 2.451613 mjeseci;

- trajanje otpisa u tekućem mjesecu - 1 mjesec;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 830.60 rubalja. / 2,451613 mjeseci X 1 mjesec. \u003d 338,80 utrljati.

Zbroj dostavljenih troškova budućih razdoblja - 1 000 - 169,40 - 338,80 \u003d 491,80 rubalja;

- preostalo razdoblje otpisa - 1.451613 mjeseci;

- trajanje otpisa u tekućem mjesecu - 1 mjesec;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 491,80 rubalja. / 1,451613 mjeseci X 1 mjesec. \u003d 338,80 utrljati.

Zbroj dostavljenih troškova budućih razdoblja od 1 000 - 169,40 - 338,80 - 338, 80 \u003d 153,00 rubalja;

- preostalo razdoblje otpisa - 0,451613 mjeseci;

- trajanje otpisa u tekućem mjesecu - 0.451613 mjeseci;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 153,00 rubalja. / 0,451613 mjeseci x 0,451613 mjeseci \u003d 153,00 rubalja.

Ukupan iznos odgovornih troškova: 169,40 + 338,80 + + 338,80 + 153,00 \u003d 1 000 trlja.

Način da otpišeš "po danu"

Iznos otpisa u jednom danu (za referencu): 1 000 rubalja. / 89 \u003d 11,235955 utrljati.

Zbroj nesuđivanja budućih razdoblja je 1.000 rubalja;

- preostalo razdoblje otpisa - 89 dana;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 1.000 rubalja. / 89 dana x 14 dana \u003d 157,30 utrljati.

Zbroj dostavljenih troškova budućih razdoblja od 1 000 - 157.30 \u003d 842.70 rubalja;

- preostalo razdoblje otpisa - 75 dana;

- trajanje otpisa u tekućem mjesecu - 31 dan;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 842.70 rubalja. / 75 dana x 31 dan \u003d 348,32 utrljati.

Zbroj dostavljenih troškova budućih razdoblja od 1 000 - 157.30 - 348.32 \u003d 494.38 rubalja;

- preostalo razdoblje otpisa - 44 dana;

- trajanje otpisa u tekućem mjesecu je 30 dana;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 494.38 rubalja. / 44 dana x 30 dana \u003d 337,08 rub.

Zbroj dostavljenih troškova budućih razdoblja od 1 000 - 157.30 - 348.32 - 337.08 \u003d 157.30 rubalja;

- preostalo razdoblje pisanja - 14 dana;

- trajanje otpisa u tekućem mjesecu - 14 dana;

- Količina RPB-a koja se tereti u tekućem mjesecu je: 157.30 rubalja. / 14 dana x 14 dana \u003d 157,30 utrljati.

Ukupan iznos ponovnog povezivanja: 157.30 + 348,32 + 337,08 + 157,30 \u003d 1 000 trljati.

Lako je vidjeti da je isto ukupni iznos troškova i trajanje terećenja iznos otpisani u svakom od mjeseci na različite načine. Prema programerima programa "1C: Računovodstvo 8", način otpisa "po mjesecima" je svestraniji, predviđa istu shemu izračuna ako je ukupno trajanje otpisa više ili ne- Neispravan broj mjeseci, stoga se to predlaže kao način za otpis troškova prilikom ulaska u novi element u priručniku "troškove budućih razdoblja". U isto vrijeme skrećemo pozornost na činjenicu da samo način pisanja "po danu" propisuje u odnosu na određene vrste troškova poreznog zakonika Ruske Federacije. Konkretno, u ovom redoslijedu, potrebno je otpisati troškove obveznog i dobrovoljnog osiguranja, budući da se to izravno utvrđuje u stavku 6. članka 272. Poreznog zakonika Ruske Federacije.

Način pisanja "u posebnom narudu" namijenjen je samo za unaprijed određene članke troškova s \u200b\u200bimenom "RBP za plaćanje radne snage", "RBP za ESN", "RBP na premije osiguranja za obvezno mirovinsko osiguranje FIU" i "RBP za doprinos FSS-u od nezgoda u proizvodnji i profesionalnim bolestima," kao i za takve troškove budućih razdoblja, čije otpis od kojih računovođa želi proizvoditi ručno. U isto vrijeme, svi ovi unaprijed definirani elementi namijenjeni su isključivo za korištenje programa "1C: Računovodstvo 8" zajedno s programom "1C: Plaća i upravljanje osobljem 8".

U detaljima "suma" ukazuje na veličinu izdataka budućih razdoblja, au detaljima "početka otpisa" i "kraj otpisa" - pokazatelji koji definiraju trajanje otpisa potrošnje ,

Za automatsko oblikovanje ožičenja u pojedinostima računa "Račun" i "Račun", "SubConto 1 (Bu)", "SubConto 2 (BU)", "Subconto 3 (bu)" i "SubConto 1 (dobro) "," Subconto 2 (dobro) "," Subconto 3 (dobro) "(u skupini requisita") Rezultati i analitičkih znakova navode da otpisuju troškove budućih razdoblja, odnosno, u računovodstvu i računovodstvu poreza ,

U korištenju referentne knjige "troškovi budućih razdoblja" za analitičko računovodstvo na suštini 97.03, 97.11 i 97.12 plana poreznih računovodstvenih računa su značajke. Oni su zbog činjenice da se u računovodstvenim gubicima, informacije o kojima se generalizira na tim suštima, ne odražavaju se posebno. U tom smislu, polja s informacijama o računu i analitiku otpisa u svrhu računovodstva u takvom elementu referentne knjige ne popunjavaju.

Osim toga, kada refleksirajući gubitke na zaduženju podračuna 97.03, 97.11 i 97.12, potrebno je uvesti dva unosa: jedan prema vrsti računovodstva "dobro", drugi - na istom iznosu, ali s minusom Prijavite se i prema vrsti računovodstva "BP". Ove ožičenje moraju se unijeti prije izvršenja korištenjem dokumenta o "zatvaranju mjeseca" iznosa poreza na dohodak kako bi se program različitost da odražava odgođenu poreznu imovinu u računovodstvu od strane zaduženja račune 09 "odgođena porezna imovina" i račun zajam 68.04.2 "Izračun poreza na dohodak."

Prikupljanje završetka i certifikata

Mjesečni izračun i pisanje izdataka budućih razdoblja u programu "1C: Računovodstvo 8" automatski se proizvode pomoću dokumenta "zatvaranje mjeseca". U isto vrijeme, otpisati troškove uzeti u obzir na suštini 97.21 plana računovodstvenih računa (na suštini 97.03 i 97.21 poreznih računovodstvenih računa o porezu na dohodak), potrebno je postaviti zastave u stupce "bu" i " dobro "za akciju" otpisati troškove potrošnje budućih razdoblja "i otpisati troškove budućih dobrovoljnih troškova osiguranja (od Subject 76.01.2 računovodstvenih računa i Računi subjekata 97.02 Plan poreznih računovodstvenih računa) - potvrdni okviri za" Izračun troškova osiguranja ".

Sve operacije koje treba računovodstveno i porezno računovodstvo moraju biti dokumentirane. Prilikom obavljanja izračuna, takve dokumenti su potvrda računovođe koji se može sastaviti u obliku obrasca certifikata. Da biste sastavili izračun certifikata za otpis izdataka budućih razdoblja, potrebno je otvoriti "Print" podizbornik na dnu obrasca dokumenta i odabrati stavku "otpis budućih izdataka za buduće razdoblje".

Izračun certifikata objašnjava kako je zbroj izdataka budućih razdoblja izračunat, otpisan u tekućem razdoblju, koji se ožičenje troškova troškova odražava u računovodstvu.

Konkretno, certifikat predstavljen na slici 4 potvrđuje izračune za otpis troškova budućih razdoblja za veljaču 2007. u odnosu na gore navedeni primjer 1.

Izračun certifikata je sastavljen odvojeno za računovodstvene svrhe, porezno računovodstvo za porez na dohodak, kao i za potrebe PBU 18/02. Odabir izlaznih podataka izrađen je u postavci obrasca parametara izvješća otvorenih pomoću alatne trake "Postavke" (Sl. 5).

Primjer 2.

U veljači 2007. godine organizacija je izvršila popravak postrojenja dugotrajne imovine koristeći popravak proizvoda vlastite proizvodnje. Trošak proizvoda prema računovodstvenim podacima je 10.000 rubalja. Prema poreznom računovodstvu, trošak proizvoda je 9.000 rubalja.

Razlika u procjeni je privremena razlika u iznosu od 600 rubalja. i konstantnu razliku u količini od 400 rubalja.

Prema upravljanju glavom, popravci podliježu uključivanju u troškove u roku od 6 mjeseci, počevši od ožujka 2007. godine.

Slika 6. prikazuje potvrdu o izračunu terećenja rashoda budućih razdoblja za ožujak 2007., koji sadrži podatke u svrhu PBU 18/02.

Sl. 6.Može se vidjeti da osim poreznih računovodstvenih podataka, potvrde o izračunima na privremenim i stalnim razlikama u procjeni troškova su uključeni.

Završeni izračuni Program sprema u posebne registre, tako da možete pomoći o rezultatima izračuna, moguće je ne samo u vrijeme izravnog rada s dokumentom za zatvaranje dokumenta, ali kasnije odabirom odgovarajuće stavke u "pomoći - Izračun "Izbornik" Izvješća "izbornika glavnog izbornika programa.

Svi troškovi budućih razdoblja uzimaju se u obzir na 97 računa u skladu s uputama za primjenu plana računa. Iste informacije možemo vidjeti u programu 1C 8.3:

Idite na B. Opis računa:

U 1C 8.3 prikazuje se opis računa:

Gdje odražava troškove budućih razdoblja u 1c 8.3

U programu 1c 8.3 Računovodstvo 3.0 stvoren je poseban direktorij za refleksiju određenih RBS-a:

U ovom direktoriju pohranjene su kartice već stvorene RBP, a tu je i mogućnost:

- Stvoriti novu vrstu RBP-a;

- Grupirane od strane "mapa" već dostupne kartice;

- Ili pronaći potreban RFB:

Kako odražavati troškove budućih razdoblja u 1C 8.3 - korak po korak

Korak 1

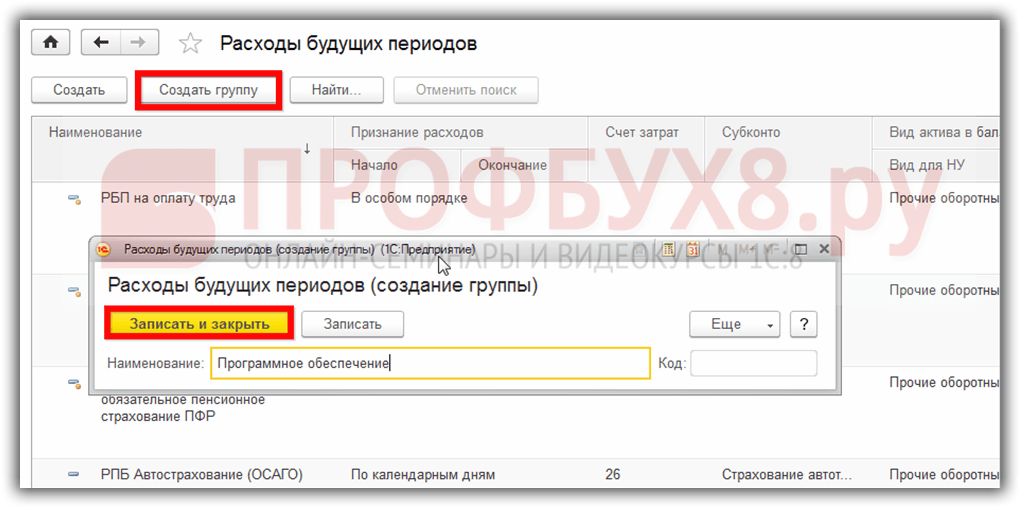

Na primjer, stvorit ćemo karticu ove vrste RBP kao "program 1c računovodstveni poduzeća" i staviti ga i druge proizvode u softverskoj skupini. Da biste to učinili, stvorite grupni softver:

Korak 2.

Nakon toga smo odgodili u ovoj skupini već dostupni na popisu RBP. To se može učiniti na nekoliko načina:

- Povucite i ispustite svaku karticu RBP u skupini koja drži lijevi pokazivač miša:

- Nakon odabira nekoliko karata s lijevom tipkom miša s gumbom Ctrl i povučem ih u potrebnu skupinu:

- Nakon odabira nekoliko karata s lijevom tipkom miša s tipkom Ctrl pozivanjem kontekstnog izbornika, odaberite Premjesti u grupu i odaberite željenu grupu:

Odaberite skupinu troškova budućih razdoblja:

Korak 3.

Nakon ove operacije, bolje je promijeniti način pomoći u imeniku na prikazu stabla tako da je moguće vidjeti RBP u softverskoj skupini i drugim RBP karticama:

Sastav softverske skupine se odražava:

Ili druge RBP kartice:

Korak 4.

Unosimo podatke u polje imena i grupi:

Nakon toga počinjemo puniti RBP karticu. Odabiremo pogled na porezno računovodstvo. U našem slučaju - drugi:

Odabrali smo vrstu imovine u bilanci. U našem slučaju - druga strujna imovina:

Nakon toga počinjemo ispunjavati parametre otpisa RBP-a i odabrati postupak za prepoznavanje troškova:

- Mjesecima;

- O kalendarskim danima;

- U posebnom redoslijedu:

U slučaju da ne postoji prikladan u imeniku troškova troškova, zatim u 1c 8,3 možete ga stvoriti bez napuštanja RBP direktorija:

Ugradite vrstu protoka:

Nakon toga vidimo rezultate na kartici RBP:

Korak 5.

Uz primarno stjecanje informacija o RBP-u u 1C 8.3, možete ispuniti izravno iz dokumenta o primitku. Na primjer, dobiti elektronički digitalni potpis i ispis. Budući da je to, bit će zaslužan za pomoć primanje dokumenata - Zakon:

U dokumentu koji se otvara, ispunite davatelja usluga, broj i datum, a zatim nastavite ispuniti tabularni dio dokumenta:

Ako je nomenklatura već stvorio karticu stečenog roba ili usluge, možete koristiti gumb za odabir, koji će vam omogućiti da odaberete željeni proizvod / uslugu iz potrebne grupe:

Navodimo broj kupljenih usluga / proizvoda:

Nakon toga, na dnu odabira nomenklature vidimo odabrani element nomenklature, rekao je količina i trošak jedinice stečene usluge:

Korak 6.

Ako organizacija prvo stječe uslugu, onda se mora stvoriti u nomenklaturi. Da biste to učinili, pritisnite gumb Dodaj za dodavanje i ispunjavanje izlaza nomenklature kartice:

Naziv nomenklature u programu 1C 8.3 je tražiti robe / usluge. To je prikladnije učiniti ga kratak i informativan da bi olakšalo korištenje brzog pretraživanja u programu. I puno ime je naziv nomenklature iz dokumenta primitka. Oba ova imena mogu se podudarati (zatim odabrati ime iz dokumenta primitka):

Vrlo je važno za cjelovitost računovodstva 1C 8.3 Računovodstvo 3.0 za stvaranje jedne kartice za jednu vrstu nomenklature. Zato stvaranje nove vrste proizvoda / usluga ispravnije koristi tipične / uspostavljene imena ili usvojen u poduzeću.

Također, posebnu pozornost treba posvetiti takvom parametru kao pogled na nomenklaturu, budući da ona služi za konfiguriranje automatskog računovodstvenog ožičenja u 1C 8.3 i za ispravan odraz kupljenih / prodanih dobara, radova ili usluga u računovodstvu:

Nakon popunjavanja nomenklature kartice za spremanje podataka i prenose ih na dokument, kliknite gumb za pisanje i zatvaranje.

Kako je pozicija nomenklature vrste usluge dovršen u 1C 8.2 (8.3) vidi u našoj video lekciji:

Korak 7.

U dokumentu primitka usluga: čin vidimo kupljenu RBP, naznačite njegovu količinu. I kako biste ispravno odrazili cijenu, trebate obratiti pozornost na desni gornji kut dokumenta:

Ovisno o tome kako je prisustvo dostupno na ruci (cijena je s PDV-om "ili" bez PDV-a ili "uključujući PDV") i izbor ovisi:

- Ako je cijena kupljenog rada u dokumentu već označena s PDV-om, tada mora odabrati parametre cijene dokumenta PDV u sumu Da bi se program 1c 8.3 ponovno obračunao PDV za troškove rada.

- Ako su cijene navedene u dokumentu za potvrdu bez PDV-a, ali dobavljač i vaša organizacija - PDV obveznici, trebali birati PDV odozgoTako da je program 1c 8.3 automatski obračun PDV za troškove rada.

- Ako dobijete robu bez PDV-a, u cijeni dokumenta nema potrebe. PDV se može ukloniti kao u najprofitabilnijem dokumentu:

Tako u nomenklaturnoj kartici - pod uvjetom da se podaci uvijek puštaju iz PDV-a:

Korak 8.

Sada se okrećemo jednom od najvažnijih točaka prilikom kupnje RBP računovodstvenih računa:

Da biste ispravno odražavali objavljivanje RBP-a, kao i za automatsko otpis, potrebno je promijeniti račun računa na 97:

Ispunite troškove budućih razdoblja:

Nakon toga, ako je RBP kartica već stvorena u programu 1C 8,3, odaberite ga iz imenika. Ako dobijete novu vrstu RBP-a, morate stvoriti svoju karticu (detaljno se raspravlja na početku članka). Navedite podjelu troškova na kojem će se otpisati mjesečni RBP i račun PDV-a (u našem slučaju - 19.04):

Nakon dokumenta u 1c 8.3 možete vidjeti računovodstvene ožičenje:

Otpišite potrošnju budućih razdoblja u 1c 8.3

Otpišite vrijednost RBP-a u 1C 8.3 se automatski pojavljuje kada je mjesec zatvoren:

Pomoćnik zatvaranja mjeseca u 1C 8.3 omogućuje vam da odmah obavite sve potrebne regulatorne transakcije na zatvaranju mjeseca.

Da biste pokrenuli pomoćnika, pritisnite slijedite gumb za zatvaranje, nakon čega 1C računovodstveni program 3.0 (8.3) dosljedno obavlja sve potrebne operacije zatvaranja:

U slučaju otkrivanja bilo kakvih pogrešaka u računovodstvu, program 1c 8,3 izdat će informativnu poruku o sadržaju pogreške i dokumenta u kojem je napravljen:

također način da brzo otvorite dokument i njegove ispravke:

Tipične pogreške u 1C 8.3 Računovodstvo 3.0, kako ih pronaći i ispraviti kada se razmatra postupak zatvaranja.

Nakon popravljanja pogrešaka u računovodstvu, morate ponovno obaviti zatvaranje mjeseca u 1C 8.3.

Nakon završetka zatvaranja mjeseca u 1c 8,3: