การเรียกคืนภาษีมูลค่าเพิ่มจากเงินทดรองจ่ายเป็นผลมาจากการยอมรับการหักเงินและไม่ได้ใช้บ่อยนัก จะคืนภาษีมูลค่าเพิ่มจากเงินทดรองได้อย่างไร? ต้องปฏิบัติตามเงื่อนไขใดบ้างจึงจะสามารถรับภาษีมูลค่าเพิ่มล่วงหน้าเพื่อหักภาษีได้ ทั้งสองกรณีควรเดินสายแบบใด พิจารณาข้อดีข้อเสียทั้งหมดของภาษีมูลค่าเพิ่มล่วงหน้าในบทความของเรา

ฉันจำเป็นต้องขอคืนภาษีสำหรับเงินทดรองที่ได้รับหรือไม่

เมื่อได้รับเงินล่วงหน้าในกรณีส่วนใหญ่ผู้ขายมีหน้าที่ต้องคำนวณภาษีสำหรับการชำระเงินให้กับงบประมาณ (ข้อ 1 บทความ 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และต่อมาเมื่อทำการจัดส่ง บัญชีของเงินทดรองนี้ให้หักภาษีทั้งหมดหรือบางส่วนที่จ่ายจากเงินทดรองจ่าย (หน้า 8 มาตรา 171 และวรรค 6 มาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในสถานการณ์อื่น ๆ (เมื่อชำระเงินล่วงหน้าคืนให้กับผู้ซื้อหรือมีการตัดหนี้ที่ค้างชำระออก) ก็ไม่จำเป็นต้องมีการกู้คืนภาษีมูลค่าเพิ่ม ในกรณีที่ 1 สามารถหักได้ในวันที่ส่งคืน (ข้อ 5, มาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และในกรณีที่ 2 จะต้องตัดออกเป็นค่าใช้จ่ายที่ไม่ได้นำมารวม บัญชีในการคำนวณภาษีเงินได้

ดังนั้นตามความก้าวหน้าที่ได้รับรูปภาพมักจะตรงกันข้ามกับเงื่อนไขหลักสำหรับการคืนค่า: ขั้นแรกจะมีการเรียกเก็บภาษีสำหรับการชำระเงินจากนั้นจึงนำมาหักหรือตัดออก นั่นคือเหตุผลที่จะไม่มีการเรียกคืนภาษีมูลค่าเพิ่มจากการชำระเงินเหล่านี้

เงื่อนไขการหักภาษีเงินทดรองจ่าย

เมื่อคำนวณภาษีล่วงหน้าที่ได้รับผู้ขายจะจัดทำใบแจ้งหนี้และส่งสำเนา 1 ชุดให้กับผู้ซื้อ ตามเอกสารนี้ผู้ซื้อมีสิทธิ์ที่จะพิจารณาจำนวนภาษีที่จัดสรรในการหักเงิน (ข้อ 12, ข้อ 171 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แม้ว่าเขาจะไม่ทำเช่นนี้เนื่องจากการหักเงินไม่ใช่ข้อผูกมัด แต่ทำตามความสมัครใจ (ข้อ 1 ข้อ 171 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ตำแหน่งของผู้เสียภาษีที่เกี่ยวข้องกับการหักเงินสำหรับเงินทดรองจ่าย (ไม่ว่าจะนำไปใช้หรือไม่ก็ตาม) จะดีกว่าที่จะแก้ไขในเอกสารบางอย่าง (ตัวอย่างเช่น ในนโยบายการบัญชีภาษีมูลค่าเพิ่ม)

อย่างไรก็ตาม 2 กรณีนี้ (การชำระเงินและใบแจ้งหนี้) ไม่เพียงพอที่จะหักจากผู้ซื้อ เงื่อนไขเพิ่มเติมสำหรับการดำเนินการดังกล่าวเป็นไปตามบทบัญญัติอื่น ๆ ของรหัสภาษีของสหพันธรัฐรัสเซีย:

- เงื่อนไขเกี่ยวกับความเป็นไปได้ในการโอนล่วงหน้าจะต้องรวมอยู่ในสัญญาการจัดหา (ข้อ 9, มาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- ใบแจ้งหนี้ล่วงหน้าจะต้องออกภายในวันที่ภายในระยะเวลา 5 วันที่กำหนดสำหรับการออกเอกสารดังกล่าว (ข้อ 3 ของข้อ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และมีรายละเอียดทั้งหมดที่จำเป็นสำหรับมัน (ข้อ 5.1 ของข้อ 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การยอมรับการหักเงินจากผู้ซื้อจะแสดงในการโพสต์ต่อไปนี้ (เกี่ยวกับเอกสารแต่ละฉบับ):

Dt 68/2 Kt 76/VA,

ขั้นตอนการขอคืนภาษีมูลค่าเพิ่มจากเงินทดรองจ่าย

การเรียกคืนภาษีมูลค่าเพิ่มล่วงหน้าที่ออกให้จะดำเนินการในสถานการณ์ต่อไปนี้ (ข้อย่อย 3 ข้อ 3 ข้อ 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

- การส่งมอบเสร็จสมบูรณ์ซึ่งมีการโอนเงินล่วงหน้า

- สัญญาการจัดหาจะสิ้นสุดลงหรือมีการเปลี่ยนแปลงเงื่อนไข และในการนี้ การชำระเงินล่วงหน้าจะถูกส่งคืนให้กับผู้ซื้อ

รายการบัญชีสำหรับการคืนภาษีมูลค่าเพิ่มจากล่วงหน้า

รายการกู้คืน VAT จะเหมือนกันเสมอสำหรับใบแจ้งหนี้แต่ละรายการ:

Dt 76/VA Kt 68/2,

68/2 - บัญชีย่อยสำหรับการบัญชีสำหรับการตั้งถิ่นฐานด้วยงบประมาณภาษีมูลค่าเพิ่มในบัญชี 68

76 / VA - บัญชีย่อยสำหรับ VAT สำหรับเงินทดรองจ่ายที่ออกในบัญชี 76

ผลลัพธ์ของการขอคืนภาษีมูลค่าเพิ่มในใบแจ้งหนี้ล่วงหน้าเฉพาะจะแตกต่างกันไป ขึ้นอยู่กับอัตราส่วนของจำนวนเงินล่วงหน้าและต้นทุนการจัดส่งที่เกี่ยวข้อง:

- สำหรับ 2 กรณีแรก (จำนวนเงินล่วงหน้าและการส่งมอบเท่ากันหรือจำนวนเงินล่วงหน้าน้อยกว่าต้นทุนของการส่งมอบ) ด้วยการโพสต์นี้ จำนวนภาษีจากเงินล่วงหน้าในบัญชีย่อย 76/AB จะ ปิดสนิท

- ในกรณีที่ 3 และ 4 (จำนวนเงินที่ชำระล่วงหน้ามากกว่าต้นทุนการจัดส่งหรือสัญญามีเงื่อนไขในการชดเชยบางส่วนของการชำระเงินล่วงหน้าสำหรับการจัดส่ง) ในบัญชีย่อย 76/AB หลังจากการคืนภาษีมูลค่าเพิ่ม จะมียอดคงเหลือของภาษีที่ยังไม่ได้คืน

อ่านเกี่ยวกับการเปลี่ยนแปลงล่าสุดในเอกสารที่แสดงถึงการดำเนินการขอคืนภาษีในเนื้อหา “หนังสือขาย - 2019: แบบฟอร์มใหม่” .

ข้อดีข้อเสียของการหักภาษีมูลค่าเพิ่มจากเงินทดรองจ่าย

ด้านบวกของการใช้การหักเงินดังกล่าวเกิดขึ้นพร้อมกับเงินทดรองจ่ายจำนวนมากที่ออกและแสดงออกมาดังนี้:

- การหักเงินจำนวนมากไม่เพียง แต่ลดผลลัพธ์ของการประกาศที่วาดขึ้นในช่วงระยะเวลาการสมัครเท่านั้น แต่ยังทำให้ผลลัพธ์ของจำนวนเงินที่จะคืนจากงบประมาณ

- การหักเงินล่วงหน้าสำหรับการจัดส่งหลายครั้งนั้นจะทำล่วงหน้า 1 ครั้งและในจำนวนที่มากกว่าการหักเงินจะทำสำหรับการจัดส่งแต่ละครั้งแยกกัน ในขณะเดียวกัน การขอคืน VAT จะเกิดขึ้นเป็นส่วนๆ และสามารถขยายระยะเวลาภาษีได้หลายช่วง

ในด้านบวก ยังมีเงื่อนไขสำหรับการชำระเงินด้วยค่าใช้จ่ายของการชำระเงินล่วงหน้าที่ระบุไว้สำหรับการจัดส่งเพียงบางส่วนเท่านั้น ในกรณีนี้ การหักเงินสำหรับการชำระเงินล่วงหน้าที่ออกและสำหรับเอกสารการจัดส่งจะเกิดขึ้นก่อนกำหนดและหักเต็มจำนวน และการขอคืนภาษีมูลค่าเพิ่มจะดำเนินการเฉพาะในบางส่วนของจำนวนเงินเหล่านี้และจะขยายออกไปเมื่อเวลาผ่านไป

คะแนนต่อไปนี้จะเป็นค่าลบ:

- เพิ่มปริมาณการดำเนินการทางบัญชีและการไหลของเอกสาร

- การขาดเหตุผลในการหักเงินล่วงหน้าหากเรากำลังพูดถึงจำนวนเล็กน้อยและระยะเวลาในการโอนเงินล่วงหน้ามักจะตรงกับระยะเวลาของการจัดส่ง

อ่านกฎสำหรับการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า

ผลลัพธ์

ปัญหาของการเรียกคืนภาษีมูลค่าเพิ่มจากเงินทดรองจ่ายที่โอนไปยังซัพพลายเออร์จะเกิดขึ้นหากผู้เสียภาษีหักภาษีในใบแจ้งหนี้ที่ออกโดยซัพพลายเออร์สำหรับการชำระล่วงหน้า เงื่อนไขการจ่ายเงินล่วงหน้าจะต้องแสดงอยู่ในสัญญาจัดหา การบัญชีสำหรับภาษีมูลค่าเพิ่มจากเงินทดรองจ่ายจะถูกเก็บไว้ในบัญชีย่อยแยกต่างหากของบัญชี 76

ในกระบวนการของกิจกรรมทางการเงินและเศรษฐกิจ แต่ละองค์กรมีภาระผูกพันในการชำระบัญชี หนี้ขององค์กรต่อบุคคลตามกฎหมายและบุคคลธรรมดาอื่น ๆ เรียกว่าบัญชีเจ้าหนี้และบุคคลเหล่านี้เรียกว่าเจ้าหนี้หนี้ของบุคคลตามกฎหมายและบุคคลธรรมดาอื่น ๆ ขององค์กรนี้เรียกว่าลูกหนี้และบุคคลเหล่านี้เรียกว่าลูกหนี้

กำหนดเวลาสำหรับการปฏิบัติตามข้อผูกพันควรระบุไว้ในสัญญาขององค์กรที่สรุปกับนิติบุคคลและบุคคลอื่น ๆ บัญชีลูกหนี้และเจ้าหนี้ที่มีกำหนดไม่เกิน 12 เดือนจัดประเภทเป็นหนี้สินระยะสั้นขององค์กรและมากกว่า 12 เดือน - เป็นหนี้สินระยะยาว

ในบัญชีสำหรับการตั้งถิ่นฐานขององค์กรกับลูกหนี้และเจ้าหนี้ บัญชีต่อไปนี้มีให้ในผังบัญชี:

ในบัญชีสำหรับการชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ ยกเว้นบัญชีที่ผังบัญชีกำหนดไว้สำหรับบัญชีแยกต่างหาก บัญชีมีวัตถุประสงค์ 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน"- แอคทีฟ-พาสซีฟ

ยอดยกมา (เดบิต) - สถานะของลูกหนี้ ณ วันเริ่มต้นรอบระยะเวลารายงาน

ยอดคงเหลือ (เงินกู้) - สถานะของบัญชีเจ้าหนี้ ณ วันเริ่มต้นรอบระยะเวลารายงาน

เดบิตหมุนเวียน:

- การเพิ่มขึ้นของลูกหนี้

- การลดลงของบัญชีเจ้าหนี้

การหมุนเวียนของเครดิต:

- การเพิ่มขึ้นของบัญชีเจ้าหนี้

- การลดลงของลูกหนี้

ยอดปิดบัญชี (เดบิต) - สถานะของลูกหนี้ ณ วันสิ้นรอบระยะเวลารายงาน

ยอดปิดบัญชี (เงินกู้) - การมีบัญชีเจ้าหนี้ ณ วันสิ้นรอบระยะเวลารายงาน

บัญชีย่อย:

- 76-1 "การชำระทรัพย์สินและประกันส่วนบุคคล";

- 76-2 "การคำนวณการเรียกร้อง";

- 76-3 "การคำนวณเงินปันผลและรายได้อื่น";

- 76-4 "การชำระเงินตามจำนวนเงินฝาก"

องค์กรมีสิทธิ์ที่จะเปิดบัญชีย่อยที่จำเป็น เช่น สำหรับการชำระจำนวนเงินที่หักจากค่าตอบแทนของพนักงานขององค์กร (ค่าเช่า ค่าธรรมเนียมสหภาพแรงงาน การดูแลเด็กในโรงเรียนอนุบาล ค่าเลี้ยงดู ฯลฯ)

ในบัญชีย่อย 1 "การชำระหนี้สำหรับทรัพย์สินและประกันส่วนบุคคล"การคำนวณจะสะท้อนให้เห็นสำหรับการประกันทรัพย์สินและบุคลากรขององค์กรเมื่อองค์กรทำหน้าที่เป็นผู้ประกันตน

การประกันภัยทรัพย์สิน. การประกันภัยเป็นไปโดยสมัครใจ ไม่ใช่ทรัพย์สินทั้งหมดที่สามารถประกันได้ แต่สามารถเลือกได้

องค์กรจัดทำ "การสมัครประกัน" มีการสรุป "สัญญาประกันภัยทรัพย์สิน" ระหว่างองค์กรและ บริษัท ประกันภัยโดยอาศัยอำนาจตามที่ผู้รับประกันตกลงที่จะจ่ายเงินประกันให้กับผู้เอาประกันภัยและผู้เอาประกันภัยตกลงที่จะชำระเบี้ยประกันใน เวลา.

หากมีการชำระเบี้ยประกันล่วงหน้า เงินคงค้างควรสะท้อนให้เห็นในค่าใช้จ่ายรอการตัดบัญชี:

ในกรณีที่ทรัพย์สินที่เอาประกันภัยสูญหาย องค์กรมีหน้าที่ต้องแจ้งให้บริษัทประกันภัยทราบภายใน 24 ชั่วโมง มีการรวบรวมค่าคอมมิชชั่นซึ่งจัดทำ "พระราชบัญญัติ" สำหรับการทำลายทรัพย์สินซึ่งระบุ: สาเหตุของการทำลายทรัพย์สิน, จำนวนความเสียหายที่เกิดขึ้น, จำนวนเงินค่าชดเชยการประกันที่จะจ่ายให้กับองค์กร

หากทรัพย์สินที่เสียหายอันเป็นผลมาจากเหตุการณ์ที่เอาประกันภัยสามารถซ่อมแซมได้ ค่าใช้จ่ายที่เกี่ยวข้องกับสิ่งนี้จะต้องถูกเรียกเก็บเป็นค่าใช้จ่ายของการชดใช้ค่าสินไหมทดแทน

หากภายใต้เงื่อนไขของสัญญาประกันภัย ความสูญเสียบางส่วนไม่อยู่ภายใต้การชดเชยจากค่าสินไหมทดแทนจากประกัน ก็จะถือเป็นค่าใช้จ่ายพิเศษ

ประกันพนักงาน. การประกันภัยดำเนินการในรูปแบบภาคบังคับและภาคสมัครใจ

จำนวนเงินที่ค้างชำระจะรวมอยู่ในต้นทุนแรงงานโดยมีเงื่อนไขว่าสัญญาประกันจะสรุปเพื่อสนับสนุนพนักงานกับองค์กรประกันภัยที่มีใบอนุญาตที่ออกให้ตามกฎหมายของสหพันธรัฐรัสเซียเพื่อดำเนินกิจกรรมประเภทที่เกี่ยวข้องในสหพันธรัฐรัสเซีย

ในการบัญชี การหักเงินที่ทำโดยองค์กรสำหรับการประกันภัยของพนักงานอาจรับรู้เป็นค่าใช้จ่ายสำหรับกิจกรรมปกติหรือเรียกว่าค่าใช้จ่ายอื่น

| เนื้อหาการดำเนินงาน | เดบิต | เครดิต |

|---|---|---|

| การชำระประกันทรัพย์สิน: | ||

| — เงินประกันค้างจ่ายสำหรับการประกันทรัพย์สิน (หากทรัพย์สินนั้นใช้ในกิจกรรมการผลิต) | 20, 23, 25, 26, 44 | 76-1 |

| - จำนวนเงินประกันรวมอยู่ในค่าใช้จ่ายอื่น ๆ (หากใช้ทรัพย์สินเพื่อวัตถุประสงค์ที่ไม่เกี่ยวข้องกับกิจกรรมการผลิต) | 91-2 | 76-1 |

| - เงินประกันจะถูกโอนไปยัง บริษัท ประกันภัย | 76-1 | 50, 51 |

| - เงินประกันค้างจ่ายตามสัญญาประกันล่วงหน้า | 97 | 76-1 |

| - เงินประกันจะถูกเรียกเก็บจากต้นทุนการผลิต | 20, 26, 44 | 97 |

| - ตัดค่าใช้จ่ายของทรัพย์สินที่เอาประกันภัยเสียหายหรือถูกทำลายเมื่อเกิดเหตุการณ์ที่เอาประกันภัย | 76-1 | 01, 10, 41, 43 |

| - ได้รับจำนวนเงินชดเชยการประกัน | 50, 51 | 76-1 |

| - ตัดค่าใช้จ่ายในการเรียกคืนทรัพย์สินที่เอาประกันภัย | 76-1 | 20, 23, 25, 26 |

| - สะท้อนความสูญเสียจากเหตุการณ์ที่เอาประกันภัย | 91-2 | 76-1 |

| เงินประกันพนักงาน: | ||

| - องค์กรได้โอนเบี้ยประกัน (ชำระเงิน) | 76-1 | 51 |

| - สะท้อนถึงเบี้ยประกัน (การชำระเงิน) ของงวดต่อๆ ไป หลังจากที่สัญญามีผลใช้บังคับ | 97 | 76-1 |

| - ค่าใช้จ่ายสำหรับกิจกรรมปกติจะรับรู้หลังจากเริ่มงวดซึ่งเกี่ยวข้องกับจำนวนเบี้ยประกันที่ทำไว้ก่อนหน้านี้ (การชำระเงิน) | 20, 23, 25, 26, 29,44 | 97 |

| - ค่าใช้จ่ายอื่น ๆ รับรู้หลังจากเริ่มงวดซึ่งเกี่ยวข้องกับจำนวนเบี้ยประกัน (ที่ชำระ) ก่อนหน้านี้ | 91-2 | 97 |

ในบัญชีย่อย 2 “การระงับข้อพิพาท”การคำนวณจะสะท้อนให้เห็นในการเรียกร้องที่ทำกับซัพพลายเออร์ ผู้รับเหมา การขนส่ง และองค์กรอื่น ๆ ตลอดจนค่าปรับ บทลงโทษ และการริบที่นำเสนอและได้รับการยอมรับ (หรือได้รับรางวัล)

องค์กรอาจยื่นคำร้องต่อซัพพลายเออร์ (ผู้รับจ้าง) ในกรณีต่อไปนี้:

- เกี่ยวกับความไม่สอดคล้องกันของราคาและอัตราภาษีที่ระบุระหว่างการตรวจสอบใบแจ้งหนี้เนื่องจากสัญญารวมถึงการตรวจจับข้อผิดพลาดทางคณิตศาสตร์

- สำหรับการตรวจพบการไม่ปฏิบัติตามคุณภาพตามมาตรฐาน ข้อกำหนด คำสั่งซื้อ

- สำหรับการละเมิดวันที่จัดส่ง

- สำหรับการขาดแคลนสินค้าระหว่างการขนส่งเกินกว่าจำนวนที่กำหนดไว้ในสัญญา

- ในกรณีที่ไม่ปฏิบัติตามข้อผูกพันตามสัญญา ฯลฯ

สามารถเรียกร้องค่าสินไหมทดแทนสำหรับการแต่งงานและการหยุดทำงานที่เกิดจากความผิดของซัพพลายเออร์หรือผู้รับจ้าง ในจำนวนเงินที่ผู้จ่ายเงินรับรู้หรือได้รับจากศาล

อาจมีการเรียกร้องต่อสถาบันเครดิตสำหรับจำนวนเงินที่หัก (โอน) ผิดพลาดจากบัญชีขององค์กร

หากซัพพลายเออร์ (ผู้รับเหมา) ละเมิดข้อผูกพันตามสัญญาองค์กรมีสิทธิ์ที่จะเรียกคืนค่าปรับค่าปรับค่าปรับที่กำหนดโดยสัญญา

ในบางกรณี การเรียกร้องต่อซัพพลายเออร์ ผู้รับจ้าง หรือองค์กรอื่น ๆ จะไม่สามารถเรียกคืนได้ (เช่น ศาลปฏิเสธการเรียกคืน) จำนวนของการอ้างสิทธิ์ดังกล่าวจะถูกหักไปยังบัญชีที่พวกเขานำมาพิจารณา

ในบัญชีย่อย 3 "การคำนวณเงินปันผลและรายได้อื่น"การคำนวณจะคำนึงถึงเงินปันผลและรายได้อื่นๆ ที่เกิดจากองค์กร รวมถึงกำไร ขาดทุน และผลลัพธ์อื่นๆ ภายใต้ข้อตกลงการเป็นหุ้นส่วนที่เรียบง่าย รายได้ดังกล่าวเป็นรายได้อื่นขององค์กร

Dt 76-3 Kt 91-1 - สะท้อนจำนวนเงินปันผลที่ครบกำหนดและรายได้อื่น

Dt 50, 51 Kt 76-3 - ได้รับเงินจากการจ่ายเงินปันผลและรายได้อื่น

ในบัญชีย่อย 4 "การชำระเงินตามจำนวนเงินฝาก"การชำระบัญชีกับพนักงานขององค์กรจะคำนึงถึงจำนวนเงินที่เกิดขึ้น แต่ไม่จ่ายตรงเวลาเนื่องจากไม่มีผู้รับ หากพนักงานไม่สามารถรับเงินเดือนได้ในวันที่กำหนด เงินจำนวนนั้นจะถูกฝากไว้ (มอบให้แก่ธนาคาร)

Dt 70 Kt 76-4 - คำนึงถึงจำนวนค่าจ้างที่ฝากไว้

Dt 76-4 Kt 50, 51 - จำนวนเงินค่าจ้างที่จ่ายให้กับพนักงาน

การบัญชีสำหรับการชำระหนี้กับลูกหนี้และเจ้าหนี้ที่แตกต่างกันภายในองค์กรที่เกี่ยวข้องจะถูกเก็บไว้ในบัญชี 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน"

ทะเบียนบัญชีสังเคราะห์ - สมุดรายวัน - ลำดับที่ 8

การลงทะเบียนบัญชีวิเคราะห์ - คำสั่งที่ 7 (หรือหลายคำสั่ง) ซึ่งเปิดบัญชีวิเคราะห์สำหรับลูกหนี้และเจ้าหนี้แต่ละราย

เมื่อองค์กรใช้รูปแบบการบัญชีอัตโนมัติโดยใช้ผลิตภัณฑ์ซอฟต์แวร์ 1C: Enterprise การลงทะเบียนของการบัญชีสังเคราะห์คือการหมุนเวียนของบัญชี 76 (บัญชีแยกประเภททั่วไป) การวิเคราะห์บัญชี 76 งบดุล ฯลฯ การลงทะเบียนของการบัญชีเชิงวิเคราะห์คือ งบดุลสำหรับบัญชี 76 , การวิเคราะห์บัญชี 76 ตาม subconto, การหมุนเวียนระหว่าง subconto, บัตรบัญชี 76, บัตรบัญชี 76 โดย subconto เป็นต้น

76-01 การชำระบัญชีทรัพย์สินและประกันส่วนบุคคล- สะท้อนถึงการคำนวณสำหรับการประกันทรัพย์สินและบุคลากร (ยกเว้นการคำนวณสำหรับการประกันสังคมและการประกันสุขภาพภาคบังคับ) ขององค์กรที่องค์กรทำหน้าที่เป็นผู้ประกันตน

เดบิต<счета учета затрат на производство>เครดิต 76-01 - จำนวนเงินประกันที่คำนวณได้สะท้อนให้เห็น

เดบิต 76-01 เครดิต<счета денежных средств>- การโอนจำนวนเงินค่าประกันไปยังองค์กรประกันนั้นสะท้อนให้เห็น

เดบิต 76-01 ตัดขาดทุนเนื่องจากเหตุการณ์ที่ประกัน (การทำลายและความเสียหายต่อสต็อกการผลิต ผลิตภัณฑ์สำเร็จรูป และสินทรัพย์วัสดุอื่น ๆ ฯลฯ) จากเครดิตของบัญชีสำหรับการบัญชีสำหรับสต็อกการผลิต สินทรัพย์ถาวร ฯลฯ เดบิต 76-01 ยัง สะท้อนถึงจำนวนเงินค่าชดเชยการประกันที่ครบกำหนดตามสัญญาประกันของพนักงานขององค์กรตามบัญชี 73

เดบิต 51, 52 เครดิต 76-01 - สะท้อนถึงจำนวนเงินชดเชยการประกันที่องค์กรได้รับจากองค์กรประกันภัยตามสัญญาประกันภัย

เดบิต 99 เครดิต 76-01 - ความสูญเสียจากเหตุการณ์ที่ผู้ประกันตนไม่ได้รับการชดเชยโดยการเรียกร้องค่าสินไหมทดแทนจะถูกตัดออก

การบัญชีวิเคราะห์สำหรับบัญชีย่อย 76-01ดำเนินการโดยผู้รับประกันภัยและสัญญาประกันภัยส่วนบุคคล

76-02 การชำระข้อเรียกร้อง- สะท้อนถึงข้อตกลงเกี่ยวกับการเรียกร้องที่ทำกับซัพพลายเออร์ ผู้รับเหมา การขนส่ง และองค์กรอื่น ๆ ตลอดจนค่าปรับ บทลงโทษ และการริบเงินที่นำเสนอและได้รับการยอมรับ (หรือได้รับรางวัล)

เดบิต 76-02 เครดิต 60-00,<производственных запасов>- การคำนวณจะสะท้อนให้เห็นสำหรับการเรียกร้องต่อซัพพลายเออร์ ผู้รับเหมา และองค์กรการขนส่งสำหรับความแตกต่างของราคาและอัตราภาษีที่ระบุระหว่างการตรวจสอบบัญชีของพวกเขา (หลังจากยอมรับในภายหลัง) เช่นเดียวกับในกรณีที่ตรวจพบข้อผิดพลาดทางคณิตศาสตร์ เมื่อราคาสูงเกินไปหรือข้อผิดพลาดทางคณิตศาสตร์ ในใบแจ้งหนี้ที่นำเสนอโดยซัพพลายเออร์และผู้รับเหมาถูกค้นพบหลังจากทำรายการในบัญชีสินค้าและวัสดุหรือต้นทุน (ขึ้นอยู่กับราคาและการคำนวณที่ออกใบแจ้งหนี้โดยซัพพลายเออร์และผู้รับเหมา)

เดบิต 76-02 เครดิต 60-00 - สะท้อนถึงการชำระเงินให้กับซัพพลายเออร์ของวัสดุ สินค้า รวมถึงองค์กรในการประมวลผลวัสดุขององค์กร เนื่องจากตรวจพบการไม่ปฏิบัติตามมาตรฐานคุณภาพ ข้อกำหนด คำสั่งซื้อ

เดบิต 76-02 เครดิต 60-00 - สะท้อนถึงการชำระเงินให้กับซัพพลายเออร์ การขนส่ง และองค์กรอื่น ๆ สำหรับการขาดแคลนสินค้าระหว่างการขนส่งซึ่งเกินกว่าจำนวนที่กำหนดไว้ในสัญญา

เดบิต 76-02 เครดิต<затрат на производство>- ค่าสินไหมทดแทนสำหรับการแต่งงานและการหยุดทำงานที่เกิดจากความผิดพลาดของซัพพลายเออร์หรือผู้รับจ้างจะสะท้อนให้เห็นในจำนวนเงินที่ผู้จ่ายเงินรับรู้หรือได้รับจากศาล

เดบิต 76-02 เครดิต<денежных средств, кредитов>- สะท้อนถึงการชำระบัญชีกับสถาบันเครดิตสำหรับจำนวนเงินที่หัก (โอน) อย่างผิดพลาดจากบัญชีขององค์กร

เดบิต 76-02 เครดิต 91 - สะท้อนถึงการคำนวณค่าปรับ ค่าปรับ การริบที่เรียกเก็บจากซัพพลายเออร์ ผู้รับเหมา ผู้ซื้อ ลูกค้า ผู้บริโภคในการขนส่งและบริการอื่น ๆ สำหรับการไม่ปฏิบัติตามข้อผูกพันตามสัญญาในจำนวนเงินที่รับรู้โดยผู้ชำระเงินหรือได้รับจาก ศาล (จำนวนการเรียกร้องที่ยื่น, ผู้จ่ายเงินที่ไม่รู้จักจะไม่ถูกนำมาพิจารณา)

เดบิต<денежных средств>เครดิต 76-02 - สะท้อนถึงจำนวนเงินที่ได้รับ

จำนวนเงินที่ปรากฎในภายหลังจะไม่ถูกเรียกเก็บตามกฎแล้วสำหรับบัญชีที่พวกเขาลงทะเบียนในเดบิต 76-02

การบัญชีวิเคราะห์สำหรับบัญชีย่อย 76-02คงไว้สำหรับลูกหนี้แต่ละรายและสิทธิเรียกร้องแต่ละรายการ

การโต้ตอบของบัญชีสำหรับการบัญชีการชำระหนี้กับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน

| การติดต่อทางบัญชี | เนื้อหาของการดำเนินการ | ||

| เดบิต | เครดิต | ||

| 20 "การผลิตหลัก", 23 "การผลิตเสริม", 44 "ค่าใช้จ่ายในการขาย" | มีการเรียกร้องสำหรับข้อบกพร่องและการหยุดทำงานซึ่งได้รับการยอมรับจากซัพพลายเออร์และผู้รับเหมา | ||

| 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อย 2 "การชำระหนี้ตามข้อเรียกร้อง" | 51 "บัญชีการชำระเงิน" | มีการเรียกร้องต่อองค์กรเครดิตสำหรับจำนวนเงินที่โอนอย่างผิดพลาด | |

| 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อย 2 "การชำระหนี้ตามข้อเรียกร้อง" | 60 "ข้อตกลงกับซัพพลายเออร์และผู้รับเหมา" | มีการเรียกร้องซัพพลายเออร์สำหรับการขาดแคลน ความไม่สอดคล้องกันของราคาและอัตราภาษีศุลกากร ฯลฯ | |

| 50 แคชเชียร์ | ค่าจ้างฝากที่ออกจากโต๊ะเงินสด | ||

| 73 "การตั้งถิ่นฐานกับบุคลากรเพื่อการดำเนินงานอื่น ๆ " | สะท้อนถึงจำนวนเงินชดเชยการประกันที่เกิดขึ้นกับพนักงานขององค์กร | ||

| 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 1 "การชำระบัญชีทรัพย์สินและประกันส่วนบุคคล" | 51 "บัญชีการชำระเงิน" | เงินสมทบที่จ่ายให้กับองค์กรประกันภัย | |

| 91 "รายได้และค่าใช้จ่ายอื่น" บัญชีย่อย 1 "รายได้อื่น" | รายได้ค้างรับจากการมีส่วนร่วมในองค์กรอื่น | ||

| 51 "บัญชีการชำระเงิน" | 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 3 "การชำระเงินปันผลและรายได้อื่น" | ได้รับรายได้จากการมีส่วนร่วมในองค์กรอื่น | |

| 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน" บัญชีย่อยที่เกี่ยวข้อง | ค้างจ่ายกับการขนส่ง คนกลาง ที่ปรึกษา และองค์กรอื่น ๆ สำหรับบริการในการได้มาซึ่งสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน | ||

| 10 "วัสดุ" 11 "สัตว์เพื่อการเพาะปลูกและขุน" 15 "การจัดหาและการได้มาซึ่งค่าวัสดุ" 41 "สินค้า" | 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อยที่สอดคล้องกัน | ค้างจ่ายกับเจ้าหนี้ต่าง ๆ สำหรับบริการสำหรับการได้มาซึ่งรายการสินค้าคงคลัง | |

| 19 "ภาษีมูลค่าเพิ่มจากมูลค่าที่ได้มา" บัญชีย่อยที่เกี่ยวข้อง | 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อยที่สอดคล้องกัน | ภาษีมูลค่าเพิ่มจะสะท้อนจากมูลค่าที่ได้รับและการให้บริการ | |

| 20 "การผลิตหลัก", 23 "การผลิตเสริม", 26 "ค่าใช้จ่ายทั่วไป", 44 "ค่าใช้จ่ายในการขาย" | 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 1 "การชำระบัญชีทรัพย์สินและประกันส่วนบุคคล" | จำนวนเงินประกันสำหรับทรัพย์สินและประกันส่วนบุคคลจะเกิดขึ้น | |

| 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อย 2 "การชำระหนี้ตามข้อเรียกร้อง" | จำนวนเงินที่ได้รับที่โต๊ะเงินสดและในบัญชีการชำระเงินสำหรับการเรียกร้อง | ||

| 50 "แคชเชียร์", 51 "บัญชีการชำระเงิน" | 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 3 "การชำระเงินปันผลและรายได้อื่น" | รายได้และเงินปันผลที่ได้รับจากการเข้าร่วมทุนขององค์กรอื่น | |

| 70 "การตั้งถิ่นฐานกับบุคลากรเพื่อรับค่าจ้าง" | 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ที่แตกต่างกัน" บัญชีย่อย 4 "การชำระหนี้ตามจำนวนเงินฝาก" | ค่าจ้างที่ไม่มีการอ้างสิทธิ์ฝากไว้ | |

| 99 "กำไรขาดทุน" | 76 "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 1 "การชำระบัญชีทรัพย์สินและประกันส่วนบุคคล" | การตัดจำหน่ายเนื่องจากการสูญเสียคือการสูญเสียที่ไม่ได้รับการชดเชยจากการประกันภัย |

ก่อนหน้า53545556575859606162636465666768ถัดไป

ดูเพิ่มเติม:

บัญชี 76.va วิธีการปิด

ฉันป้อนตามใบแจ้งหนี้ล่วงหน้า ได้รับการผ่านรายการที่ถูกต้องทั้งหมด แต่ในการหมุนเวียนของบัญชี 76.BA เอกสารจะไม่ถูกปิดในลักษณะนี้ ยอดคงเหลือเริ่มต้น ไม่มีข้อความใหม่ ข้อความใหม่ ในการตรวจสอบกับบัญชี 76 VA เราจะจัดทำงบดุลสำหรับชุด 76 VA และเปรียบเทียบการหมุนเวียนของเดบิตขั้นสุดท้ายกับบรรทัด 080 และ 090 (รูปที่ 38) ปิด ลงทะเบียนเพื่อรับข้อมูลที่มีค่าฟรี! ทรัพย์สิน หนี้สิน พื้นฐานการบัญชี บัญชี 76.BA - ตั้งแต่ปี 2555 ยอดค้าง 76, 68 คำแนะนำสำหรับผังบัญชี สรุป: เมื่อหนี้ได้รับการยอมรับว่าไม่สามารถเรียกเก็บได้ ควรตัดออกและเรียกคืนภาษีมูลค่าเพิ่มจากการชำระเงินล่วงหน้า การวิเคราะห์ในบัญชี 76.VA VAT สำหรับเงินล่วงหน้าและการชำระเงินล่วงหน้าที่ออก Subconto. การบัญชีทั้งหมด ผลประกอบการเท่านั้น ตอนนี้ หลังจากบันทึกแล้ว ในรายงานสำหรับฟิลด์เพิ่มเติม คุณจะสามารถเพิ่มฟิลด์ใหม่ได้ (ในรูปสำหรับบัญชี 76.VA - ใบแจ้งหนี้ที่ได้รับ): ผลลัพธ์ของรายงานจะมีลักษณะดังนี้ จะมีการออกใบแจ้งหนี้ล่วงหน้าสำหรับ ยอดคงเหลือนี้ อย่างไรก็ตาม บริษัท ของเราได้พัฒนารายงานพิเศษที่ช่วยในการเปรียบเทียบยอดคงเหลือของบัญชี 62.02 และ 76

เอบี การผ่านรายการทั้งสองรายการในบัญชี 76.BA (การหักและการกู้คืน) จะต้องจัดทำขึ้นโดยเอกสาร "ใบแจ้งหนี้ที่ได้รับ (การชำระเงินล่วงหน้า)" สวัสดีตอนเย็น โปรดบอกวิธีปิดบัญชี 76 VA (ออกล่วงหน้า) ขอบคุณล่วงหน้า. ภายใต้บัญชี "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" (76) ดู: เรื่อย ๆ การวิเคราะห์ในบัญชี "76.VA": Subconto Only turnovers การบัญชีทั้งหมด การบัญชีในสกุลเงิน คู่สัญญา ดังนั้นคุณจะต้องจ่ายให้กับงบประมาณเพียงครั้งเดียว ตรวจสอบว่าบัญชี 76.AB ปิดแล้ว (รูปที่ 10)

การบัญชีสำหรับภาษีมูลค่าเพิ่มล่วงหน้าให้กับซัพพลายเออร์จะถูกเก็บไว้ในบัญชี 76.VA รายงานได้รับการออกแบบมาเพื่อค้นหาความไม่สอดคล้องกันระหว่าง VAT จากเงินล่วงหน้าในบัญชี 76AB และจำนวน VAT โดยประมาณจากเงินล่วงหน้าในบัญชี 62.02.1 คุณสามารถตรวจสอบการคงค้างของภาษีมูลค่าเพิ่มจากเงินรับล่วงหน้า 2. โดยปุ่ม “บัญชี 76VA VAT พร้อม av.issued ฉันเหลือ 98,000 rubles ในบัญชีของฉัน 76VA จากการชำระเงินล่วงหน้าสำหรับการเช่า ในบัญชี 76.AB มี subconto “Invoices out” คุณสามารถสร้าง SA สำหรับบัญชีนี้พร้อมรายละเอียดใน subconto นี้ และปิดใบแจ้งหนี้ที่มียอดคงเหลือ คุณเริ่มใส่ใบแจ้งหนี้ของซัพพลายเออร์สำหรับการชำระเงินล่วงหน้า 3,000,000 รูเบิลตามลำดับ ในบัญชี 76 BA จะมีภาษีมูลค่าเพิ่ม 457627 จากนั้นเมื่อคุณใส่เราจะปิดบัญชี 76AB และ 76 BA ได้อย่างไร และเมื่อ? วิธีการปิดบัญชี 76.va. ฉันเหลือ 98,000 rubles ในบัญชีของฉัน 76VA จากการชำระเงินล่วงหน้าสำหรับการเช่า ในบัญชี 76.AB มี subconto "ออกใบแจ้งหนี้" คุณสามารถสร้าง SALT สำหรับบัญชีนี้พร้อมรายละเอียดในบัญชีย่อยนี้และปิดบัญชี 9 เหล่านั้น ยอดคงเหลือในบัญชี 76.VA สำหรับเฉพาะ คู่สัญญาและสัญญา (ตามเงื่อนไขที่ระบุไว้ในวรรค 9 ของบทความ 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ไม่ควรเกินยอดคงเหลือในบัญชี 60.02 สำหรับคู่สัญญาและสัญญา 18/118 เดียวกัน บัญชี 76.AB ในการบัญชี บัญชี 76 ที่ใช้ในแผนกบัญชีเรียกว่า "การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ" บัญชีย่อย 76.AB และ 76.BA รวมจำนวนภาษีมูลค่าเพิ่มจากเงินทดรองจ่ายที่ออกและรับตามลำดับ ตอนนี้ หลังจากบันทึกแล้ว คุณจะสามารถเพิ่มฟิลด์ใหม่ในรายงานสำหรับฟิลด์เพิ่มเติม (ในรูปสำหรับบัญชี 76.BA - ใบแจ้งหนี้ที่ได้รับ): ผลลัพธ์ของรายงานจะมีลักษณะดังนี้ , 76.VA สำหรับ ระยะเวลาที่กำหนด รวบรวมยอดเดบิตและเครดิตสุดท้ายในบัญชี 19 และ 76 บัญชีย่อยไปยังบัญชี 76 บัญชี 76 สามารถพิจารณาเช่นการชำระทรัพย์สินและประกันส่วนบุคคล การเรียกร้อง การหักจากเงินเดือนของพนักงานใน ผลประโยชน์ของบุคคลอื่นตามเอกสารการบริหารหรือคำสั่งศาลไม่ตกอยู่กับใบแจ้งหนี้ที่ได้รับล่วงหน้า (76.VA) “สิ่งที่ต้องทำบัญชี 76.VA ในบูรณาการ คุณต้องทำ 2 สิ่งโดยไม่ต้องลงรายละเอียด: ระบุว่าเอกสาร "ใบแจ้งหนี้ที่ได้รับ" ควรสร้างการผ่านรายการและตั้งค่าสวัสดีตอนบ่าย 1s การบัญชี 8.1 (ไม่ใช่พื้นฐาน) ed 1.6 (1.6.25.5) มีการสะสมจำนวนมากในบัญชี 76.AB และควรหักเป็น 68.02 บอกฉันว่าอะไรคือข้อผิดพลาด คุณต้องการอย่างเร่งด่วน หน้า:1. การปิดบัญชี 76. VA. ทาเทียน่า เตปลูโควา. ผู้ใช้ ฉันกำลังรักษาบัญชี 76. VA - บอกฉันที ควรมียอดคงเหลือหรือไม่? มันปิดเป็นศูนย์สำหรับฉัน จะปิดบัญชี 76 ได้อย่างไรตอนนี้ที่ 91.2 นี่คือคำถามองค์กรไม่แสวงหาผลกำไรการให้บริการในบัญชี 76 จะปิดได้อย่างไรเมื่อสิ้นเดือนที่บัญชี 26 การปิดของเดือนระบุว่าทุกอย่างถูกปิด แต่เมื่อวิเคราะห์ 26 บัญชีไม่สะท้อนค่าใช้จ่ายของ 76 คำถาม: ในเวอร์ชันอัปเดตของ 1C เป็นไปได้ที่จะหักล้างภาษีมูลค่าเพิ่มจากเงินทดรองจ่ายโดยซัพพลายเออร์ การผ่านรายการ 68.2- 76.VA ถูกสร้างขึ้น เมื่อทำงานและปิดล่วงหน้า การผ่านรายการ 68.2-19.3 จะถูกสร้างขึ้น แต่บัญชี 76.BA ถูกปิดอย่างไร แต่จริงๆเครดิต 76.VA

มันควรจะเข้าไปในสมุดซื้อของในไตรมาสที่ 3 หรือไตรมาสที่ 4 หรือไม่ ตามเงื่อนไขที่ระบุในตัวอย่างของคุณ ในไตรมาสที่ 3 คุณตามใบแจ้งหนี้ที่ออกโดยซัพพลายเออร์ก่อนวันที่ 30 (2) บัญชีจะถูกปิดเมื่อมี รับสินค้าจริง. เหล่านั้น. บัญชี 76.BA จะทำการย้อนกลับการผ่านรายการไปยังสมุดบัญชีขาย และใบเสร็จจริงจะตกไปอยู่ในสมุดซื้อ (ระหว่างรอบการรับ) สวัสดีตอนบ่ายที่ปรึกษาที่รัก! ฉันมีคำถามต่อไปนี้ ฉันทำงานใน 1C:Enterprise 8.2 (8.2.

16.368) การบัญชีองค์กร (พื้นฐาน) รุ่น 2.0 (2.0.48.9) Enterprise LLC บน OSNO ณ วันที่ 01/01/2013 จำนวน K 76 VA ที่แขวนอยู่ในบัญชี 76 VA 13728.81 rubles ดาวน์โหลด เลือกภาษา ปิด. เรียนรู้เพิ่มเติม ดูข้อความนี้เป็นภาษาอังกฤษ โปรดลองอีกครั้งในภายหลัง เผยแพร่: 13 ม.ค. 2015 การป้อนยอดคงเหลือ VAT ที่เบิกล่วงหน้า 0.01 - ยอดยกมา 76.AB 3.07 - ยอดยกมา 76.BA วิดีโอที่เกี่ยวข้อง - การป้อนการเปิดบัญชี 76 บัญชีจะใช้ในการคำนวณ VAT จากเงินทดรองที่ระบุไว้ หลังจากได้รับสินค้าแล้วองค์กรจะหักบัญชี 76 ด้วยบัญชี 68 หลังจากนั้นใบแจ้งหนี้จะแสดงในสมุดซื้อ นอกจากนี้ เมื่อลงทะเบียนการรับสินค้า บริการ ฯลฯ ตามทฤษฎีแล้วหากจำนวนเงินเพียงพอบัญชี 76.VA และ 68.02 ควรปิดโดยอัตโนมัติซึ่งเกิดขึ้นกับคู่สัญญาบางราย แต่ไม่ใช่กับรายอื่น ๆ แม้ว่าจะแสดงใบเสร็จรับเงินและคงค้าง VAT ในการบัญชีอย่างไร ในการทำเช่นนี้พวกเขามักจะใช้หนึ่งในบัญชีย่อยเพื่อบัญชี 76Debit 68 "การชำระด้วยงบประมาณสำหรับภาษีมูลค่าเพิ่ม" - เครดิต 76-VA จำนวน 9,000 รูเบิล ในบัญชี 76 ธุรกรรมการชำระเงินทั้งหมดจะถูกบันทึกซึ่งไม่นำมาพิจารณาในบัญชีอื่น บัญชีนี้ถือเป็นบัญชีแบบแอคทีฟ-พาสซีฟ โดยยอดคงเหลือสามารถแสดงได้ทั้งในรูปเดบิตและเครดิต การป้อนยอดคงเหลือ VAT เปิดจากเงินทดรองจ่าย 0.01 - ยอดยกมา 76.AB 3.07 - ยอดยกมา 76.VA . . บัญชี 76 "การชำระบัญชีกับเดบิตและเจ้าหนี้ที่แตกต่างกัน" 76.VA - ภาษีมูลค่าเพิ่มจากการออกเงินล่วงหน้าและการชำระเงินล่วงหน้า มี 2 คำตอบในเว็บไซต์สำหรับคำถาม จะปิด 76AB ใน 1C8.1 ได้อย่างไร คุณจะพบ 2 คำตอบ คำตอบที่ดีที่สุดเกี่ยวกับการผ่านรายการบัญชี 76 ได้รับเมื่อวันที่ 29 ตุลาคมโดยผู้เขียน Elena Nakonechnaya นี่คือหัวข้อที่เลือกสรรพร้อมคำตอบสำหรับคำถามของคุณ: จะปิด 76AB ใน 1C8.1 ได้อย่างไร วัตถุประสงค์ของบัญชี 76. บัญชี 76 เป็นการชำระเงินแบบแอคทีฟ-พาสซีฟ จำเป็นต้องสรุปข้อมูลเกี่ยวกับการทำธุรกรรมทางการเงินกับลูกหนี้และเจ้าหนี้ที่ไม่ได้บันทึกไว้ในบัญชี 60-75 การประมวลผลเพื่อค้นหาและแก้ไขข้อผิดพลาดเมื่อปิดบัญชี 76AB และสร้างสมุดซื้อ ช่วยค้นหาและแก้ไขความแตกต่างระหว่างคะแนน 62.02 และ 76AB ฉันป้อนตามใบแจ้งหนี้ล่วงหน้า ได้รับรายการที่ถูกต้องทั้งหมด แต่ในการหมุนเวียนของบัญชี 76.BA ไม่มีข้อความใหม่ ข้อความใหม่ โปรดบอกวิธีปิดบัญชี 76 ดูการวิเคราะห์ 76.05 สวัสดีตอนบ่าย. โปรดบอกฉันเกี่ยวกับปัญหานี้: OSNO, VAT ในบัญชี 76VA ตั้งแต่ปี 2010, 2011, 2012 จำนวน VAT เท่ากับ -40.81 76. บัญชีบัญชีคือบัญชีที่สะท้อนถึงภาษีมูลค่าเพิ่มจากเงินทดรองจ่าย เพื่อให้มั่นใจในคุณภาพของวัสดุและปกป้องลิขสิทธิ์บรรณาธิการ บทความจำนวนมากในเว็บไซต์ของเราอยู่ในการเข้าถึงแบบส่วนตัว หมายเลขบัญชีสำหรับการปิดค่าใช้จ่ายของรอบระยะเวลาการรายงาน ตามกฎแล้ว บัญชี 90.7 พารามิเตอร์นี้อนุญาตให้ผู้ใช้ใช้ผังบัญชีอื่น ซึ่งบัญชี "VAT เงินทดรองจ่าย" แตกต่างจากบัญชี 76.VA ตอนนี้ หลังจากบันทึกแล้ว ในรายงานสำหรับฟิลด์เพิ่มเติม คุณจะสามารถเพิ่มฟิลด์ใหม่ได้ (ในรูปสำหรับบัญชี 76.VA ใบแจ้งหนี้ที่ได้รับ): ผลลัพธ์ของรายงานจะมีลักษณะดังนี้

มีประโยชน์:

บัญชีย่อย 76-6 การชำระบัญชีภายใต้ข้อตกลงการจัดการทรัพย์สิน

ในบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญาการจัดการทรัสต์ของทรัพย์สิน" จะถูกนำมาพิจารณาการชำระบัญชีที่เกี่ยวข้องกับการดำเนินการตามสัญญาการจัดการทรัสต์ของทรัพย์สิน บัญชีย่อยนี้ใช้เพื่อบัญชีสำหรับการตั้งถิ่นฐานโดยทรัสตี ทรัสตี รวมถึงการชำระทรัพย์สินที่โอนไปยังการจัดการทรัสต์ซึ่งบันทึกในงบดุลแยกต่างหาก

มูลค่าของทรัพย์สินที่ทรัสตีโอนไปยังทรัสตีเพื่อการจัดการทรัสต์สะท้อนให้เห็นในบันทึกทางบัญชีของทรัสตีในการเดบิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้ข้อตกลงการจัดการทรัสต์ของทรัพย์สิน" และเครดิตของบัญชี 01 "สินทรัพย์ถาวร", 04 "สินทรัพย์ไม่มีตัวตน" และบัญชีอื่นๆ

มูลค่าของทรัพย์สินที่ทรัสตียอมรับในงบดุลแยกต่างหากนั้นสะท้อนอยู่ในเดบิตของบัญชี 01 "สินทรัพย์ถาวร", 04 "สินทรัพย์ไม่มีตัวตน" และบัญชีอื่น ๆ และเครดิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญา ของการบริหารทรัสต์ทรัพย์สิน”.

เมื่อทรัสตีส่งคืนทรัพย์สินให้กับทรัสตีในกรณีที่สัญญาการจัดการทรัสต์ทรัพย์สินสิ้นสุดลงจะมีการกลับรายการ

การโอนเงินในบัญชีของกำไร (รายได้) เนื่องจากทรัสตีสะท้อนโดยทรัสตีในงบดุลแยกต่างหากในการเดบิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้ข้อตกลงการจัดการทรัสต์ทรัพย์สิน" และเครดิตของบัญชี 51 "บัญชีการชำระเงิน", 52 "บัญชีสกุลเงิน", 55 "บัญชีพิเศษในธนาคาร"

เงินที่ได้รับจากทรัสตีจากกำไร (รายได้) นี้สะท้อนโดยทรัสตีในเดบิตของบัญชี 51 "บัญชีการชำระเงิน", 52 "บัญชีสกุลเงิน", 55 "บัญชีพิเศษในธนาคาร" และเครดิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญาการจัดการทรัสต์ของทรัพย์สิน".

จำนวนเงินชดเชยจากทรัสตีสำหรับความสูญเสียที่เกิดจากการสูญเสียหรือความเสียหายต่อทรัพย์สินที่โอนไปยังการจัดการทรัสต์รวมถึงผลกำไรที่สูญเสียสะท้อนให้เห็นโดยทรัสตีในการเดบิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญาของ การจัดการทรัพย์สินของกองทรัสต์" และเครดิตของบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" จำนวนเงินที่ระบุที่ทรัสตีได้รับนั้นสะท้อนอยู่ในเดบิตของบัญชี 51 "บัญชีการชำระเงิน", 52 "บัญชีสกุลเงิน", 55 "บัญชีพิเศษในธนาคาร" และเครดิตของบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญาของความไว้วางใจ การจัดการทรัพย์สิน"

การบัญชีวิเคราะห์ในบัญชีย่อย 76-6 "การชำระบัญชีภายใต้สัญญาการจัดการทรัสต์ของทรัพย์สิน" ดำเนินการสำหรับแต่ละสัญญาของการจัดการทรัสต์ของทรัพย์สิน

บัญชีย่อยอื่นๆ ของบัญชี 76.

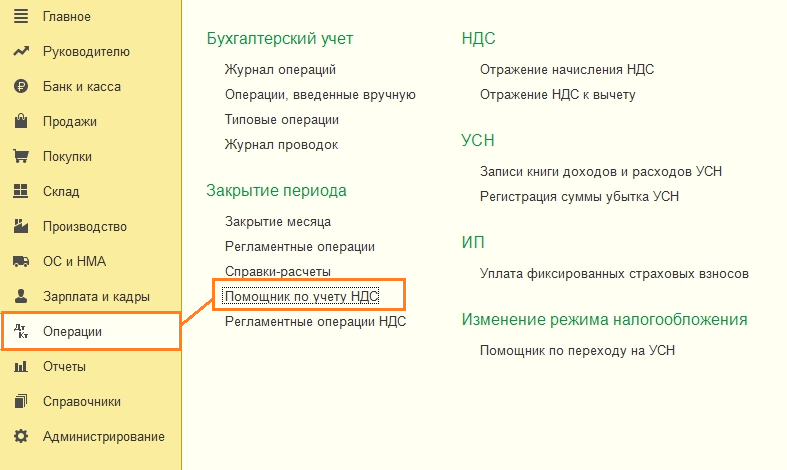

ในบทความนี้เราจะพูดถึงการคืนค่า VAT และการสะท้อนของการดำเนินการนี้ใน 1C 8.3 โดยใช้ตัวอย่างการกำหนดค่าของ 1C Enterprise Accounting

มักจะเป็นคำศัพท์นั้นเอง "การขอคืนภาษีมูลค่าเพิ่ม"ทำให้เกิดคำถาม มาลองอธิบายกัน ในระยะสั้นแล้ว การกู้คืนเป็นการดำเนินการย้อนกลับ ได้รับการหักเงินสำหรับภาษีมูลค่าเพิ่มเช่น ตามการหักเงินที่ได้รับในบางครั้ง จะมีการปรับเปลี่ยน ลดการหักนี้หรือยกเลิกโดยสิ้นเชิง ถ้าจะให้ชัดเจนสำหรับใครบางคน ในทางทฤษฎีแล้ว เราสามารถพูดได้ว่าเรากลับรายการหักภาษีมูลค่าเพิ่มทั้งหมดหรือบางส่วน ขึ้นอยู่กับสถานการณ์ แต่นั่นเป็นเพียงคำศัพท์ "สตอร์โน"ใช้ไม่ได้ในกรณีนี้ แต่พวกเขาพูดอย่างนั้น "ต้องคืนภาษีมูลค่าเพิ่ม"

รายละเอียดเพิ่มเติม เมื่อได้รับวัสดุ สินค้า สินทรัพย์ถาวร ฯลฯ ภาษีมูลค่าเพิ่มที่ป้อนมักจะเป็นการหักภาษี ซึ่งจะลดจำนวนภาษีที่ต้องชำระในช่วงที่ได้รับ เพื่อใช้การหักดังกล่าว เงื่อนไขหลายประการต้องตรงกัน ตัวอย่างเช่น:

- SF ออกแบบมาอย่างถูกต้อง

- ของมีค่าที่ได้รับจะใช้ในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม

- ผู้รับของมีค่าเป็นผู้ชำระภาษีมูลค่าเพิ่ม เป็นต้น

ตอนนี้ลองนึกภาพสถานการณ์ที่ในขณะที่โพสต์ค่าตรงตามเงื่อนไขเหล่านี้ทั้งหมดและยอมรับการหักเงิน หลังจากนั้นไม่นานเงื่อนไขก็เปลี่ยนไปและปรากฎว่าไม่สามารถใช้การหักเงินได้ ในกรณีนี้ให้กู้คืนภาษีมูลค่าเพิ่มด้วย

อีกทางเลือกหนึ่งเมื่อจำเป็นต้องเรียกคืนภาษีมูลค่าเพิ่มคือการชำระเงินล่วงหน้าให้กับซัพพลายเออร์โดยผู้ซื้อ โดยการชำระเงินล่วงหน้าผู้ซื้อสามารถใช้การหักภาษีมูลค่าเพิ่มซึ่งจัดทำขึ้นในการผ่านรายการบัญชี 68. VAT - 76. VA เมื่อผู้ซื้อได้รับการจัดส่งล่วงหน้าเขาจะหักเงินสำหรับสินค้าที่ได้รับด้วยการผ่านรายการ 68 ภาษีมูลค่าเพิ่ม - 19 จากนั้นปรากฎว่าจะมีการหักเงินสองครั้งสำหรับการจัดส่งครั้งเดียว สถานการณ์นี้เป็นไปไม่ได้ ดังนั้นต้องคืนค่าการหักเงินครั้งแรก

รายการของสถานการณ์ที่ควรเรียกคืน VAT มีอยู่ในรหัสภาษี ข้อ 170 น.3. และแม้ว่าการปฏิบัติตามคำตัดสินของศาลจะชี้ให้เห็นว่ารายการนี้ถูกปิด แต่อย่างไรก็ตามหน่วยงานด้านภาษีมักกำหนดให้คืนภาษีมูลค่าเพิ่มในกรณีอื่น ๆ เช่นในกรณีของการโจรกรรมทรัพย์สิน ที่นี่ องค์กรเองต้องตัดสินใจว่าจะคืนภาษีหรือไม่ (ในกรณีนี้ การพิจารณาของศาลไม่สามารถระงับได้)

เนื่องจากการคืนค่า VAT มักจะนำไปสู่การเพิ่มจำนวนภาษีที่ต้องชำระเสมอ ดังนั้นจะมี 68 เสมอ VAT ในการทำธุรกรรมของ Kt และมีตัวเลือกสำหรับ Dt ขึ้นอยู่กับสถานการณ์ ธุรกรรมดังกล่าวควรสะท้อนให้เห็นใน ซื้อหนังสือ.

พิจารณากรณีที่พบบ่อยที่สุดของการขอคืนภาษีมูลค่าเพิ่ม

การขอคืนภาษีมูลค่าเพิ่มตามตัวอย่าง 1C: การกำหนดค่าการบัญชี

ตอนนี้จากทฤษฎีสู่การปฏิบัติ พิจารณาสองตัวเลือกสำหรับวิธีสะท้อนการคืนภาษีมูลค่าเพิ่มในการบัญชี 1C

ตัวอย่างที่ 1 กรณีขอคืน VAT บ่อยที่สุดผู้ซื้อชำระเงินล่วงหน้าสำหรับการฝากขายสินค้าโดยคู่สัญญาทั้งสองฝ่ายเป็นผู้ชำระภาษีมูลค่าเพิ่ม จำนวนเงินที่ชำระล่วงหน้าคือ 118,000 รูเบิล รวม ภาษีมูลค่าเพิ่ม 18,000 ไม่กี่วันหลังจากการชำระล่วงหน้าองค์กรได้รับสินทรัพย์ที่เป็นสาระสำคัญจำนวน 94,400 รูเบิลรวมถึง ภาษีมูลค่าเพิ่ม 14400 รูเบิล

การบัญชีสำหรับการชำระเงินล่วงหน้าใน 1C นั้นเป็นไปโดยอัตโนมัติ การผ่านรายการที่ถูกต้องถูกสร้างขึ้นโดยอัตโนมัติสำหรับการชำระเงิน

หากในขณะนี้ฟอร์ม หนังสือช้อปปิ้ง,เราจะมีการหักเงินสองครั้งสำหรับการจัดส่งหนึ่งรายการ

ควรดำเนินการกู้คืนภาษีมูลค่าเพิ่ม ในการทำเช่นนี้เมนู การดำเนินงานเลือกรายการ

เสนอให้ส่งเอกสารซ้ำและกำหนดรูปแบบการปฏิบัติงานประจำ - การจัดทำรายการในสมุดบัญชีการซื้อและการขาย

เราสนใจกดปุ่ม กรอกเอกสารส่วนที่เป็นตารางจะถูกสร้างขึ้นโดยอัตโนมัติ

มาดูสายไฟกัน โปรแกรมจะเรียกคืนภาษีมูลค่าเพิ่มโดยอัตโนมัติโดยการวิเคราะห์จำนวนเงินที่ชำระล่วงหน้าและการจัดส่งที่ตามมา ในกรณีของเรา การจัดหาน้อยกว่าการชำระเงินล่วงหน้าที่จ่ายไป เราจะคืนเป็นจำนวนเงินเท่ากับการจัดส่งที่ได้รับจากซัพพลายเออร์

ตัวอย่างที่ 2ในไตรมาสที่ 4 สำหรับชุดวัสดุที่ได้รับจากตัวอย่างที่ 1 ควรเรียกคืนภาษีมูลค่าเพิ่มจากจำนวน 40,000 รูเบิล จำนวนภาษีมูลค่าเพิ่มโดยประมาณคือ 7,200 รูเบิล

ในกรณีนี้ โปรแกรมไม่สามารถระบุได้โดยอัตโนมัติว่าควรเรียกคืน VAT ในช่วงเวลาใดและจำนวนเท่าใด ดังนั้นเราจึงสร้างเอกสารที่เกี่ยวข้อง การขอคืนภาษีมูลค่าเพิ่มมันอยู่ในส่วน

เรากดปุ่ม สร้าง,จากรายการตัวเลือก ให้เลือกเอกสารสำหรับการขอคืนภาษีมูลค่าเพิ่ม

เพื่อให้ VAT ไม่ "ค้าง" ในบัญชี 19 จะต้องตัดออก สามารถสร้างเอกสารตามใบเสร็จรับเงิน

ตามค่าเริ่มต้น จำนวนเงินทั้งหมดของใบเสร็จจะถูกเสนอให้ปรับปรุง เราควรปรับ

ที่คั่นหนังสือ บัญชีถอนเงินระบุบัญชี 91.02

ให้ความสนใจกับมูลค่าของคู่มือต้นทุน ที่นี่คุณสามารถตั้งค่าพารามิเตอร์ว่าจะยอมรับค่าใช้จ่ายเป็นค่าใช้จ่ายสำหรับวัตถุประสงค์ด้านภาษีเงินได้หรือไม่

หากได้รับการตอบรับ รายการจะเป็นดังนี้:

อีกตัวอย่างหนึ่งที่ธุรกิจจำนวนมากอาจพบคือการเปลี่ยนแปลงจำนวนการจัดส่งเนื่องจากการปรับราคาและ/หรือปริมาณของสินค้าที่จัดส่ง ซึ่งอาจส่งผลให้ต้องเรียกคืนภาษีมูลค่าเพิ่ม การดำเนินการดังกล่าวนำไปสู่การปรากฏของการปรับใบกำกับสินค้า ซึ่งเป็นขั้นตอนสำหรับการสะท้อนซึ่งเราจะพิจารณาโดยละเอียดในบทความอื่น

ภาษีมูลค่าเพิ่มจากเงินทดรองที่ได้รับและเงินทดรองจ่ายเป็นเครื่องมือหนึ่งในการควบคุมค่าใช้จ่ายขององค์กรสำหรับการชำระภาษี ในการบัญชีสำหรับภาษีมูลค่าเพิ่มล่วงหน้าจะใช้บัญชีย่อย 76 ของบัญชี: 76.BA - สำหรับการรับ, 76.AB - สำหรับการออก

องค์กรที่ชำระเงินล่วงหน้าให้กับซัพพลายเออร์มีสิทธิ์เรียกร้องภาษีมูลค่าเพิ่มที่จ่ายไปพร้อมกัน เงื่อนไขที่จำเป็นสำหรับการขอหักภาษีมูลค่าเพิ่มจากการชำระเงินล่วงหน้าที่ออก:

- ควรระบุเงื่อนไขการชำระเงินล่วงหน้าให้ชัดเจนในสัญญากับซัพพลายเออร์

- ต้องแสดง SF เพื่อชำระค่าบริการล่วงหน้า (ไม่เกิน 5 วันหลังจากชำระเงิน)

มีการหักภาษีมูลค่าเพิ่มในรอบระยะเวลาภาษีเมื่อมีการโอนเงินล่วงหน้า เมื่อการชำระเงินขั้นสุดท้ายสำหรับการจัดส่งเกิดขึ้น นั่นคือได้รับสินค้าจากซัพพลายเออร์ตามใบรับรองการยอมรับ องค์กรมีหน้าที่ต้องเรียกคืนจำนวนภาษีมูลค่าเพิ่มที่แสดงไว้ก่อนหน้านี้เพื่อหัก

นอกเหนือจากการรับสินค้าแล้ว ภาระหน้าที่ในการกู้คืนการหักเงินยังเกิดขึ้นกับองค์กรในกรณีต่อไปนี้:

- การเปลี่ยนแปลงเงื่อนไขของสัญญา

- การบอกเลิกสัญญาและการคืนเงินล่วงหน้า

ภาษีมูลค่าเพิ่มจะได้รับคืนในจำนวนเดียวกันกับที่เคยยอมรับการหักล้าง หากเงื่อนไขของสัญญากำหนดให้มีการส่งมอบสินค้าหลังจากได้รับชำระเงินล่วงหน้า 100% แล้ว ผู้ซื้อสามารถโอนชำระเงินล่วงหน้าเป็นงวดๆ ในกรณีนี้ จำนวน VAT ที่แสดงใน SF สำหรับการจัดหาจะได้รับการคืนค่า ไม่ว่าในกรณีใด ค่านี้จะตรงกับผลรวม VAT ของ SF ล่วงหน้าทั้งหมดสำหรับการจัดหานี้

ภาษีมูลค่าเพิ่มจากเงินรับล่วงหน้า

เมื่อขายสินค้า (สินค้าและบริการ) ให้กับผู้ซื้อ อาจมีการกำหนดเงื่อนไขบังคับในสัญญา - การชำระเงินล่วงหน้าสูงถึง 100%

ในการชำระเงินล่วงหน้าที่ได้รับ องค์กรจะออก SF และเรียกเก็บภาษีมูลค่าเพิ่มในอัตรา 18/118% จำนวนเงินล่วงหน้านี้อยู่ในสมุดบัญชีการขายตาม VAT ค้างจ่าย นั่นคือภาษีที่องค์กรต้องจ่ายให้กับงบประมาณ

รับบทเรียนวิดีโอ 267 1C ฟรี:

ในทางปฏิบัติ หลังจากการออก SF สำหรับการชำระเงินล่วงหน้าที่ได้รับ เป็นไปได้ 3 สถานการณ์:

- การขายเกิดขึ้นในระหว่างงวดการชำระเงินล่วงหน้า

- ไม่มีการขายในช่วงชำระเงินล่วงหน้า

- การคืนเงินล่วงหน้าให้กับผู้ซื้อ (การยกเลิกสัญญา การเปลี่ยนแปลงเงื่อนไข ฯลฯ)

ในกรณีแรก หลังจากทำการจัดส่งแล้ว องค์กรการขายมีสิทธิ์แสดงภาษีมูลค่าเพิ่มที่จ่ายไปก่อนหน้านี้จากเงินล่วงหน้าที่ได้รับเพื่อหัก นั่นคือ ใบแจ้งหนี้ล่วงหน้าถูกปิดโดยรายการสมุดซื้อ

ในกรณีที่สอง จำนวนเงินล่วงหน้าและภาษีมูลค่าเพิ่มที่เกิดขึ้นจะแสดงในการคืนภาษีมูลค่าเพิ่มสำหรับงวดปัจจุบันในบรรทัด 070 ของส่วนที่ 3

ในกรณีของการคืนเงินล่วงหน้า ยังสามารถแสดงภาษีมูลค่าเพิ่มที่ชำระแล้วสำหรับการหักเงินได้ นั่นคือรายการจะถูกสร้างขึ้นในสมุดซื้อ คุณสามารถใช้การหักเงินได้ภายในหนึ่งปีหลังจากสิ้นสุดสัญญา

ในกรณีของการชำระบัญชีขององค์กรการจัดซื้อก่อนที่จะปฏิบัติตามข้อกำหนดในการจัดส่งอย่างสมบูรณ์ หากไม่สามารถคืนเงินที่ชำระล่วงหน้าได้ VAT ที่เกิดขึ้นเมื่อได้รับเงินล่วงหน้าจะไม่ถูกหักออก

ตัวอย่างการลงรายการบัญชี VAT จากเงินทดรองจ่าย

ตัวอย่างรายการรับล่วงหน้า

Harmony LLC ภายใต้ข้อตกลงกับผู้ซื้อ Amalgama LLC จะต้องส่งสินค้าฝากขายเป็นจำนวน 212,400 รูเบิล รวมถึง ภาษีมูลค่าเพิ่ม - 32,400 รูเบิล 07/10/2016 อะมัลกัมโอนเงินล่วงหน้า 50% ของจำนวนสัญญา: 106,200 รูเบิล ภาษีมูลค่าเพิ่มล่วงหน้า: 106,200 * 18/118 = 16,200 รูเบิล

เราสะท้อนให้เห็นในธุรกรรมภาษีมูลค่าเพิ่มจากเงินรับล่วงหน้าจากผู้ซื้อ:

ในเดือนสิงหาคม "Harmony" ทำการจัดส่งสินค้าแบบ "Amalgame" ธุรกรรมการขายและการหักภาษีมูลค่าเพิ่มจากเงินรับล่วงหน้า:

การดำเนินการเกี่ยวกับเงินทดรองจ่าย

ลองพิจารณาการดำเนินการเดียวกันจากฝั่งผู้ซื้อ นักบัญชีของ Amalgama LLC จะสะท้อนภาษีมูลค่าเพิ่มจากเงินทดรองที่ออกโดยการผ่านรายการ:

เมื่อได้รับสินค้า การหักภาษีมูลค่าเพิ่มจากการจัดส่งจะสะท้อนให้เห็น