Produkty finansowe - język angielski PRODUKTY FINANSOWEsą klasyfikowane na trzy główne kategorie w zależności od funkcji związanej z punktem widzenia inwestora. W wyniku inwestycji w jednym z dostępnych rodzajów produktów finansowych inwestor staje się właścicielem lub pożyczkodawcą lub ma prawo do zakupu lub sprzedaży produktu. Jednym z najpopularniejszych produktów finansowych to udziały, obligacje, fundusze inwestycyjne, warrantów i opcje.

Akcje są składane przez własność inwestora do udziału własności w Spółce. Zwykle sprzedają inwestorzy na giełdzie i rynkach nadrzędnych, które obliczają, że ich wartość rynkowa wzrośnie po pewnym czasie. Z kolei firmą, która sprzedaje udziały, a nie fundusze niezbędne do rozwoju jego działalności. Ponadto, taki produkt finansowy, ponieważ promocje mogą również osiągnąć zysk właściciela również w formie dywidend, które są częścią zysków Spółki Emitenta wypłacane akcjonariuszom.

Obligacje są produktami finansowymi, które są obowiązkiem zadłużenia wynikające z firmy Emitenta przed jej inwestorami. W przeciwieństwie do udziałów, inwestor nie otrzymuje udziału własności w firmie. Ten rodzaj inwestycji zwykle ma niższą rentowność niż zapasy, ale również wiąże się z niższym ryzykiem. Inwestorzy zostają przeniesione do Emitenta w gotówce, które powinny być im wypłacane przez konkretną datę w przyszłości (data spłaty) wraz z odsetkami. Jeśli inwestor chce pozbyć się jego obligacji przed datą spłaty, może odsprzedać ich do osób trzecich. Jednocześnie jest mało prawdopodobne, aby jego wartość rynkowa była równa wartości nominalnej, która musi zostać wypłacona inwestorowi w dniu spłaty. Najprawdopodobniej inwestor otrzyma wartość rynkową obligacji, która może być większa lub mniejsza niż jej denominacja. Obligacje produkują nie tylko prywatne firmy, ale także organy państwowe, w tym władze centralne, komunalne i lokalne.

Fundusze inwestycyjne są połączonymi produktami finansowymi, które mogą składać się z narzędzi rynkowych, zapasów lub obligacji. Zwykle nie inwestują wszystkich swoich środków w jedną konkretną firmę lub instrument finansowy oraz tworzyć portfele inwestycyjne. Fundusze te wykorzystują łączonych inwestorów, aby zdobyć pewną liczbę udziałów, obligacji lub innych inwestycji o niskiej ryzyku w celu dywersyfikacji portfeli i zmniejszenia ryzyka. W zależności od celów finansowych ich inwestorów fundusze inwestycyjne mogą oferować różne poziomy ryzyka: od inwestycji wysokiego ryzyka w akcje transnarodowych korporacji do funduszy niskiego ryzyka.

Warranrants i opcje dają inwestorowi prawo do zakupu lub sprzedaży określonego produktu finansowego. Jednocześnie ich nabycie nie daje inwestorowi statusu wierzyciela ani właściciela. Na przykład, opcje akcji umożliwiają zakup lub sprzedawanie akcji określonej firmy przed określoną ceną (cena egzekucyjna). Takie inwestycje są przeprowadzane albo do zabezpieczenia, albo wyłącznie w celach spekulacyjnych, obliczając, że wartość rynkowa podstawowego składnika aktywów zmieni w taki sposób, jak zakłada inwestora.

Od ponad 10 lat Sberbank z Rosji uczestniczy w finansowaniu długoterminowych projektów inwestycyjnych we wszystkich sektorach rosyjskiej gospodarki, będąc liderem na rynku pod względem finansowania, zgodnie z stopniem dywersyfikacji sektorowej i produktu.

Bank zgromadził obszerne doświadczenie w świadczeniu klasycznych usług kredytowych inwestycyjnych oraz finansowania projektów oraz pod względem wdrażania niestandardowych zintegrowanych produktów finansowych.

Bank oferuje następujące usługi dla klientów korporacyjnych.

- Mid- i długoterminowe finansowanie projektów inwestycyjnych

- Finansowanie transakcji scalania i absorpcji (M & A)

- Finansowanie transakcji leasingowych

- Organizacja umieszczenia kredytów obligacji

- Udostępnianie gwarancji bankowych w ramach finansowanych projektów

- Pożyczki w ramach finansowania wywozu w zakresie ubezpieczenia agencji eksportowej

Formy i warunki pożyczki

Pożyczki prowadzone są w formie jednorazowej pożyczki lub otwierając linię kredytową, zarówno w granicach ustalonych przez przedsiębiorstwo, jak i na podstawie rozpatrywania poszczególnych projektów inwestycyjnych.

Kredyt może być dostarczany w rublach lub w walucie obcej przez okres do 10-15 lat w różnych formach świadczenia.

Dzięki bardziej szczegółowych informacji na temat umów finansowych na przywóz towarów i usług kapitałowych kosztem banków zagranicznych w ramach pokrycia Agencji Kredytowej Eksportowej.

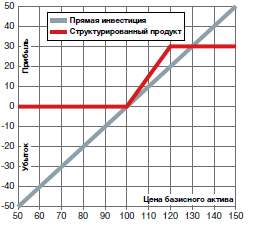

Produkty strukturalne (SP) są kompleksowymi instrumentami finansowymi opartymi na prostszych (podstawowych) aktywach finansowych. W istocie produkty strukturalne są "pakowane" strategie inwestycyjne. Często są one kombinacje tradycyjnych inwestycji w promocje, obligacje i pochodne instrumenty finansowe.

Tradycyjne inwestycje i instrumenty pochodne łączą się w jeden składnik aktywów finansowych i sekurytyzacji. Struktura pozwala na odbieranie produktów inwestycyjnych z parametrami ryzyka odpowiadającym konkretnym potrzebom i oczekiwaniom inwestorów. Produkty strukturalne mają inną formę (powłokę prawną) i są wydawane przez firmy inwestycyjne i banki.

Zalety i znaczenie

Według Europejskiego Stowarzyszenia Strukturyzowanych Produktów Inwestycyjnych (EUSIP, www.eusipa.org) coraz częściej pokonują zaufanie wśród inwestorów. Przyczyny sukcesu produktów strukturalnych leżą w swoich podstawowych właściwościach: pewien (znany) poziom rentowności, ochrona przed niekorzystnymi warunkami rynkowymi i stałym czasem inwestycji.

Należy również zauważyć, że termin wprowadzania nowych produktów strukturalnych jest raczej krótki, co pozwala im szybko reagować na nowe trendy na rynkach finansowych.

Zwiększona zmienność na rynkach walutowych, rynki zapasów i obligacji stwarza korzystne warunki do inwestowania w produkty strukturalne. Niskie stóp procentowy na rozwiniętych rynkach kapitałowych zmuszają również inwestorów do poszukiwania nowych instrumentów finansowych.

Zgodnie z raportem EUSIP, w pierwszym kwartale 2015 r. Obrót transakcji z produktami strukturalnymi sprzedawane na giełdzie wzrosły o 30% w porównaniu z ostatnim kwartałem 2014 r. I wyniósł 39,2 mld EUR, wzrost do pierwszego kwartału 2014 r wyniósł 17%. W pierwszych trzech miesiącach 2015 r. Banki europejskie wydały ponad 980 tysięcy produktów zorganizowanych. Eton 30% przekracza podobny wskaźnik wielokrotnie nagradzany i 46% poprzedniego roku.

Wielkość produktów strukturalnych zwolnionych w pierwszym kwartale wyniósł ponad 260 mld euro. Nie ma organizacji rosyjskiego rynku finansowego, centralnie uwzględniono w produktach strukturalnych, dlatego ocenia jego objętość i jego dynamiczny. Według zarządzania sprzedawcami strukturalnych produktów i firmy finansowej "AI TI Invest", którego pracownik jest autorem, w czwartym kwartale 2014 r., Wśród prywatnych inwestorów, produkty związane z kursem waluty krajowej były w popytie, w Pierwsze i drugie kwartały 2015 r. Zwiększony stan został zachowany.

Główne typy produktów strukturalnych (strukturalnych)

Istnieje wiele różnych rodzajów strukturalnych produktów. Większość z nich opiera się na prostych narzędzia swobodnie na giełdzie. Niemniej jednak inwestorzy często nie mogą samodzielnie "zbierać jakość joint ventures" ze względu na brak dostępu do szerokiego zakresu narzędzi rynkowych kapitałowych, ograniczeń dotyczących minimalnych transakcji, wielkości komisji i opłat zapasowych, a także niewystarczające badanie w dziedzinie strukturyzacji , oszacowanie kosztów pochodnych i zabezpieczenia.

Jak wspomniano wcześniej, nie ma organizacji w Rosji systematyczne informacje związane z uwalnianiem i odniesieniem produktów zorganizowanych. Dlatego nie ma oficjalnej klasyfikacji joint venture. Jako klasyfikator warunkowy, w takim przypadku mapa produktów strukturalnych opracowanych przez EUSIP dla rynku europejskiego (znajduje się na stronie internetowej organizacji). Spójrzmy na to bardziej szczegółowo.

Produkty inwestycyjne są szeroką klasą produktów strukturalnych, w tym produktów o różnym charakterze ryzyka i rentowności, ale zjednoczeni wspólnym stosunkiem do zasad inwestycyjnych. Każda z tych produktów można uznać za inwestycję w wartościowy papier lub strategię, natomiast ryzyko, rentowność i udział w wzroście lub upadku w podstawowym składzie aktywów strukturyzowanego są elementy systemu opakowaniowego i transformacji ryzyka inwestycji .

Produkty Leverge mają zupełnie inną naturę postaw wobec ryzyka i rentowności. Wyroby zorganizowane tej klasy oznaczają utratę całej zainwestowanej kwoty w przypadku niekorzystnego skryptu dla wybranej strategii. Z drugiej strony, Levidge również przyjmuje wysoką potencjalną wydajność w przypadku korzystnego wyniku. Udział Lwa w wypełnieniu tych wspólnych przedsięwzięć zajmuje umowy opcji, w tym egzotyczne. Przy okazji, w Rosji, produkty dźwigni nie stały się popularne, rosyjscy inwestorzy pokazują największe zainteresowanie produktami strukturalnymi Grupy inwestycyjnej: z ochroną kapitałową i zwiększoną wydajnością.

Ochrona kapitału (produkt strukturalny)

Produkty z ochroną kapitałową zapewniają gwarancję zwrotu nominalnej kwoty inwestycji - pełnej lub częściowej (do wyboru inwestora). Ponadto oferują udział w dochodach z wzrostu lub spadających cen dla wybranego zasobu podstawowego.

Produkty z ochroną kapitałową są odpowiednie dla inwestorów, którzy unikają ryzyka. Mogą być skonstruowane do dochodów zarówno z powodu wzrostu, jak i upadku rynku w trakcie życia produktu według oczekiwań inwestorów dotyczących jego zachowania.

Główne parametry ochrony kapitału - poziom ochrony, podstawowego składnika aktywów, okresu inwestycyjnego, udział w rozwoju lub spadku, ceny progowe, umożliwiają podjęcie elastycznego ustawienia produktów w ramach bieżących warunków rynkowych.

Produkt konstrukcyjny z ochroną kapitałową, popularne na rynku rosyjskim:

Nieograniczony udział

Ograniczony udział.

Dwójkowy

Nieograniczony udział (produkt strukturalny)

Produkty te sugerują kompletną lub częściową ochronę kapitału (do wyboru inwestora) plus udział w plonach podstawowych aktywów.

Oczekiwania rynku:

Wzrost podstawowego składnika aktywów;

Wzrost zmienności;

Charakterystyka:

Nieograniczony potencjalny dochód;

Wydajność jest określona przez parametr charakteryzujący poziom uczestnictwa i cenę podstawowego składnika aktywów w dniu spłaty produktu.

Profil rentowność

Struktura - narzędzia o stałej wydajności i zakupione opcje połączenia typu.

Ograniczony udział (produkt strukturalny)

Produkty te sugerują kompletną lub częściową ochronę kapitału (do wyboru inwestora) plus udział w plonach podstawowych aktywów do pewnego poziomu.

Oczekiwania rynku:

Wzrost podstawowego składnika aktywów;

Możliwość ostrego spadku aktywów podstawowych.

Charakterystyka:

Płatność na koniec okresu będzie minimalna równa poziomowi ochrony;

Ochrona kapitału określa się jako procent początkowej ilości inwestycji (na przykład 100%);

Koszt produktu może być poniżej poziomu ochrony kapitału do daty spłaty;

Wydajność jest określona przez parametr charakteryzujący poziom uczestnictwa, cenę podstawowego składnika aktywów w dniu spłaty produktu i maksymalny możliwy poziom rentowności.

Profil rentowność

Struktura - Naprawiono narzędzia powrotne i pionowe rozprzestrzenia się.

Binarne produkty konstrukcyjne

Produkty te sugerują kompletną lub częściową ochronę kapitału (do wyboru inwestora) plus zwiększoną wydajność w przypadku wzrostu podstawowego składnika aktywów na określony poziom.

Oczekiwania rynku:

Wzrost podstawowego składnika aktywów;

Możliwość ostrego spadku aktywów podstawowych.

Charakterystyka:

Płatność na koniec okresu będzie minimalna równa poziomowi ochrony;

Ochrona kapitału określa się jako procent początkowej ilości inwestycji (na przykład 100%);

Koszt produktu może być poniżej poziomu ochrony kapitału do daty spłaty;

Wydajność zależy od ceny podstawowego składnika aktywów w dniu spłaty produktu i maksymalnego możliwego poziomu rentowności.

Profil rentowność

Struktura - Narzędzia ze stałym zwrotem i opcjami binarnymi.

Zwiększyć rentowność (produkt strukturalny)

Produkty strukturalne oferują dochód jako stały kupon lub wiele kuponów. Inwestorzy odmawiają udziału w rozwoju lub upadku podstawowego składnika aktywów na rzecz jednorazowych lub serii płatności. Produkty o rosnącej rentowności są odpowiednie dla inwestorów, gotowe do podjęcia umiarkowanego lub zwiększonego ryzyka ich inwestycji i czekających na ruch boczny składnika podstawowego w okresie produktu. Potencjalna wydajność jest ograniczona, podczas gdy ryzyko produktu jest niższe niż bezpośrednie inwestycje w aktywa bazowe.

Warunki produkt są zwykle krótkie i wyniosą 1-6 miesięcy, jeśli produkt jest seryjny - do 2 lat. Im wyższa obecna zmienność podstawowego zasobu, tym większy stały kupon. Oczekiwana spadkowa zmienność tworzy korzystne warunki do zakupu produktów ze wzrostem wydajności.

Wyroby zorganizowane z rosnącą rentownością, popularne na rynku rosyjskim:

Odwrotnie odwrotnie;

Avtovykup ("Phoenix").

Wyroby konstrukcyjne odwrotne

Produkty te oferują inwestorom zwiększoną wydajność w formie stałego kuponu. Po zakończeniu produktu, Klient zwraca 100% pierwotnie zainwestowanych funduszy, jeżeli cena składnika podstawowego będzie wyższa niż zainstalowana cena strajku. W przeciwnym razie inwestor otrzymuje ustaloną liczbę podstawowych aktywów. Kupon jest wypłacany w obu przypadkach.

Oczekiwania rynku:

Neutralna lub słaba pozytywna dynamika składnika podstawowego;

Zmniejszona zmienność.

Charakterystyka:

Jeśli cena podstawowego składnika aktywów będzie niższa niż cena strajku w dniu spłaty produktu, podstawy składnika aktywów zostaną nabyte w sprawie zainwestowanych funduszy w określonej cenie;

Jeżeli cena składnika aktywów bazowej będzie wyższa niż strajk cenowy w dniu spłaty produktu zorganizowanego, inwestor zwraca początkowo zainwestowaną kwotę plus z góry określony kupon;

Kupon jest wypłacany w każdym przypadku, niezależnie od ceny ceny podstawowego składnika aktywów w dniu spłaty w stosunku do ceny - strajk;

Produkt pozwala uzyskać podstawowy składnik aktywów po niższej cenie;

Potencjalne straty są mniejsze niż bezpośrednie inwestycje w aktywów bazowych, ale porównywalne w bezwzględnym rozmiarze;

Ograniczona rentowność produktów odwróconych.

Profil rentowność

Struktura - Naprawiono narzędzia zwrotne i sprzedawane opcje umieszczania.

Avtovykup (produkt strukturalny "Phoenix")

Produkty typu "Avtovykuk" to produkty wielofunkcyjne dla jednego lub więcej zasobów z cenami początkowymi i barierami, a także możliwością wczesnego odwołania (wczesnej spłaty) przez emitenta produktu (nie od inwestora - Kupującego produktu). Istnieją różne odmiany rozważania takich produktów, w ogólnym przypadku są podobne do opisanych poniżej:

1. Jeżeli pod koniec dowolnego okresu cen wszystkich podstawowych aktywów będzie wyższy niż ustalone ceny początkowe, produkt zostanie spłacony wcześnie (zdarzenie autoksalne) z zapłatą w wysokości 100% na początku zainwestowanej ilości kuponów wszystkich minionych okresów;

2. Jeżeli pod koniec ostatniego okresu (szacowany okres okresu nie pokrywa się z datą końcową produktu) co najmniej jeden z aktywów będzie niższy niż ustalona bariera, następnie kupon na ten okres nie jest płatny, ale działanie produktu trwa. Jeżeli w kolejnym okresie zwiększy cenę, a ustalone bariery w dniu obliczeń przekroczą, Klient otrzyma kupon na ten okres, a także wszystkie kupony nie wypłacane w poprzednich okresach;

3. Wykonanie produktu na koniec ostatniego okresu zależy od wzajemnej pozycji ceny podstawowych aktywów w stosunku do ustalonych barier: jeśli co najmniej jeden zasób spadł poniżej swojej cenie bariery do daty spłaty, produkt zostanie przekształcony w pewną ilość wielu najbardziej opadłych aktywów bazowych.

Oczekiwania rynku:

Neutralna lub słaba pozytywna dynamika podstawowego zasobu (koszyki);

Podstawowy składnik aktywów nie będzie osiągnąć bariery do końca produktu.

Charakterystyka:

Wczesny wykup 100% plus kuponu, jeśli zasobnik podstawowy (koszyk) jest obrót powyżej ceny bariery do końca okresu;

Możliwe wcześniejsze wykup wraz z atrakcyjnym wzrostem rentowności;

Mniejsze ryzyko niż z inwestycją bezpośrednią;

Ograniczona wydajność potencjału.

Profil rentowność

Płatności na tym produkcie spełniają opcje sprzedawane i wywoławcze, plus (czasami) Pionowe rozprzestrzeniania połączeń na aktywach podstawowych skoków odpowiadających bariery i początkowym poziomie otwartym w określonej sekwencji. Jednakże, w praktyce w przypadku płatności zabezpieczających Emitent produktu często nie dokonuje transakcji z opcjami, ale wykorzystuje replikację ich kosztów przy użyciu Delta Hedej. Jednocześnie wybrano aktywa o niskiej korelacji, aby zmniejszyć błąd w szacowaniu kosztów wartości produktu (płatności).

Produkty z udziałem (produkty strukturalne)

Oddzielna grupa produktów w klasie inwestycyjnej, która nie zapewnia ochrony pierwotnie zainwestowanych funduszy. Różni się to od produktów grupy z ochroną kapitałową. Ryzyko inwestowania w wspólnych przedsięwzięciach z udziałem jest zazwyczaj takie same jak ryzyko inwestycji w składniku składowiska. Jednak ich plon może wyprzedzić rentowność bezpośrednich inwestycji w składniku składowiska, a także mają strefę z plonem nieliniowym.

Warto zauważyć, że produkty tej grupy nie są popularne w Rosji.

Egzotyczne produkty konstrukcyjne

Podstawowe aktywa opisanych powyżej produktów strukturalnych są często promocjami i walutami. Do pewnego stopnia ogranicza ich "zakres". Na przykład fundusze, korporacje i główni prywatni inwestorzy (jednostki wysokiej wartości) są często konieczne dla produktów zabezpieczających ich inwestycje i / lub wyników ich działalności gospodarczej. Dla nich istnieje zajęć tak zwanych produktów egzotycznych, które oprócz akcji, indeksy akcji i waluty to: swapy domyślne kredytowe (płyty CD), stopy procentowe, aktywa konsolidacyjne (olej, złoto, metale przemysłowe, C / x) i zmienność.

Dobrym przykładem takiego produktu jest Uwagi strukturyzowane dotknięte wydajnością Indeks indeksu rosyjskiego rosyjskiego HFRG. Rosyjski indeks Guardowskiego HFRG jest skonstruowany w taki sposób, aby wykazać znaczny wzrost w okresach stresu finansowego aktywów rosyjskich.

Aby to osiągnąć, indeks składa się z komponentów reprezentujących ceny pochodnych aktywów finansowych, które mogą wykazywać znaczny wzrost okresów zawirowania finansowego w kraju. Waga komponentów odpowiada składkom zainwestowanym w te elementy. Nagrody są maksymalną możliwą stratą związaną z każdym ze składników indeksu. Ciężary składników zmieniają dynamicznie w celu osiągnięcia najwyższej możliwej wydajności na danym stałym poziomie ryzyka. Informacje o rosyjskiej indeksie rosyjskiego rosyjskiego są dostępne na stronie www.hedgefundresearch.com.

Dynamics HFRG rosyjski indeks opiekuna

Dodanie zorganizowanej notatki związanej z rosyjskiego indeksu stróżów w HFRG, do portfolio akcji, wiązań i depozytów rubla, może znacznie poprawić ich rentowność i wskaźniki ryzyka w stresujących okresach rosyjskiej gospodarki, z których jeden, z których jest teraz obserwowany.

Zasady wyboru strukturyzowanego produktu

Aby wybrać produkt zorganizowany, inwestor musi zdecydować o następujących parametrach swoich przyszłych inwestycji:

1. Ryzyko - jaka część inwestycji będzie zagrożona i jaka jest charakter tego ryzyka.

2. WARUNKI - W jakim okresie zostanie rozproszony przez fundusze inwestycyjne, może wtedy, gdy będzie to spowodować przyjęcie środków do daty zakończenia produktu.

3. Aktywa bazowe - inwestor musi wybrać aktywów finansowych, który określi rentowność wyprodukowanej inwestycji.

1. Cena podstawowego składnika aktywów wzrośnie, spadnie lub porusza się w kanale bocznym.

2. Wolność podstawowego składnika aktywów wzrośnie, zmniejsza się lub pozostanie niezmieniona.

I ostatni, ale bardzo ważny: inwestor musi założyć przyszłe stopy procentowe w gospodarce - stawki będą rosły, zmniejszają lub pozostają niezmienione.

Z reguły niedoświadczony inwestor jest trudny do natychmiastowego udzielania odpowiedzi na wszystkie powyższe pytania. Będzie też trudno mu nawigować wśród bogactwa formularzy i rodzajów strukturalnych produktów. Wszystko to komplikuje proces wyboru. Dlatego strukturyzowany przemysł produkt oferuje swoim klientom, a nie pokarmy jako takie, ale strategia zapakowana w nich.

Jak wspomniano powyżej, dzięki krótkometrowym okresom uwalniania i różnorodność rodzajów SPP reagować dobrze na zmieniającym się koniunkturę rynku. Być może jest to jeden z głównych powodów, dla których produkty strukturalne podbijają się coraz bardziej popularne wśród inwestorów ostatnio.

Produkty inwestycyjne banków to dość nowa okazja, że \u200b\u200borganizacje finansowe o różnych poziomach oferują. Ich istota jest dość obszerna, ponieważ istnieje wiele opcji do pracy z inwestycjami, ale rola banku w większości przypadków jest w przybliżeniu taka sama - mediacja. Sam jest stosunkowo rzadko ryzykować własne fundusze, wolę korzystać z klientów i za to zapewnienie im części dochodu otrzymanego.

Cechy i przyczyny wyglądu

Potrzeba takiego instrumentu, jak produkty inwestycyjne, pojawiły się stosunkowo niedawno. Do tego momentu banki całkowicie otrzymały zysk, biorąc pożyczki za niewielki procent, a następnie zapewniając im własnych klientów w ramach bardziej znaczącej stawki. Ponadto organizacje te były aktywnie używane przez własne środki, ponieważ stopa depozytowa jest zawsze mniejsza niż na pożyczkę. Jednak stopniowo sytuacja na rynku ustabilizowała się, a teraz na podobnej różnicy, jeśli możesz zarobić, a następnie stosunkowo niewielka, według standardów banków, pieniądze. W rezultacie instytucje finansowe zaczęły szukać alternatywnych możliwości istnienia i stwierdził, że sprzedaż produktów inwestycyjnych jest najbardziej opłacalną metodą, która pozwala zdobyć pieniądze i dalsze działania.

Inwestycje i usługi

Nie wszystkie banki zapewniają przynajmniej jedne z możliwych usług, których gatunki jest dużo. Na przykład najczęściej produkty inwestycyjne organizacji finansowej są wyłącznie z usług zarządzania zaufaniem. Oznacza to, że bank po prostu zabiera pieniądze klienta i za zgodą zaczyna ich używać na rynku akcji.

Z reguły preferencje organizacji nie są zbyt opłacalne, ale wiarygodne projekty, które będą prawdopodobnie dokonać pewnego wzrostu dochodów. Takie podejście pozwala na bieżąco i w pełni płatnościom klientowi, a on z kolei będzie mniej ryzykował własne pieniądze. Nie jest to jednak jedyny sposób na pracę z określonym instrumentem finansowym. Bank może również podjąć papiery wartościowe, które następnie poświęcone na giełdzie i pozbędzie się ich według własnego uznania, ale za zgodą właściciela. Ponadto instytucja finansowa może po prostu świadczyć usługi na zakup lub sprzedaż tych większości papierów wartościowych na wniosek klientów. Między innymi bank może produkować papiery wartościowe, emisje pożyczki na realizację i tak dalej.

Wdrożenie i tworzenie produktu

Aby uzyskać strukturę finansową możliwość korzystania z produktów inwestycyjnych w swoich działaniach w celu otrzymania dochodów, musi najpierw przestrzegać pewnych wymagań. Więc pierwszy etap - uzyskanie licencji państwowej. Bez tego ważnego dokumentu każda taka aktywność nie może być uznana za uzasadniona, a klient idealnie powinien natychmiast określić dostępność tego artykułu i wymagać jej prezentacji. Większość banków uczynić go bez przypomnienia, publikowanie takich licencji na ogólny przegląd. Nie jest zbyt łatwe do uzyskania dokumentu i konieczne jest również udowodnienie, że w procesie współpracy z inwestycjami organizacja nie będzie mogła dokonać zysku i tak dalej.

Następny krok można uznać za wymianę banku do międzynarodowej platformy handlowej. W niektórych przypadkach powinien również zapewnić dostęp do niej dla własnych klientów, ale nie zawsze jest to zrobione. Nie można powiedzieć, że jest to trudny etap, ponieważ takie platformy są zainteresowane stałym wzrostem liczby graczy, ale niektóre wysiłki będą nadal musiały zostać zastosowane.

Po tym, jak to zostanie zrobione, musisz zatrudnić lub wyszkolić specjalistów, którzy dokładnie wiedzą, jak pracować w tym kierunku i zyskują zysk. W przeciwnym razie zamiast oczekiwanego dochodu zostaną uzyskane, koszty stałe, a dla banku jest prawie śmiertelny.

W rezultacie wymaga to konieczności stworzenia określonej struktury w organizacji, która zajmie się z jednej strony i zapewni produkty inwestycyjne potencjalnych klientów - z drugiej. Z reguły takie struktury są podzielone na co najmniej dwie gałęzie, ale są to cechy każdego indywidualnego banku.

Ostatni etap jest techniczną stroną pytania. Bank może być zarejestrowany w systemie, zdobądź wszystkie wymagane licencje, wynajmować doskonałych profesjonalistów i przyciągnąć ogromną masę klientów, aby go utrzymać, ale jeśli tych większość ekspertów nie będzie fizycznie w stanie pracować z platformami handlowymi, wszystkie wymienione działania będą bez znaczenia.

Możliwe problemy

Jak każdy mają pewne problemy. Jest więc bardziej ryzykowne w porównaniu z systemami generowania klasycznego dochodu, istnieje wiele ograniczeń legislacyjnych, a także szczelna kontrola banku centralnego. Ten ostatni może po prostu zabronić najbardziej opłacalnych (ale także ryzykownych) transakcji, ponieważ narusza to ogólną stabilność systemu finansowego kraju.

Produkty kredytów inwestycyjnych

Jest to kolejna opcja organizacji finansowej typu bankowego, która jest często oferowana podmiotom prawnym. Jego istota polega na tym, że bank działa jako pośrednik między Klientem a przedmiotem inwestycji, wydając pierwszą pożyczkę oraz kosztem tego poprzez inwestowanie funduszy. Wystarczająco ryzykowny system, jednak jeśli odniesiesz sukces i / lub dokładne obliczenia, pozwala, aby podmiot prawny szybko spłacił dług, obiekt inwestycyjny jest uzyskanie wymaganej kwoty, a bank jest jego częścią zysku. Ogólnie rzecz biorąc, zwykle wszystkie imprezy są zadowoleni z transakcji, jeśli przekazał pomyślnie i żadne problemy.

Korzyści

Zalety, które zapewniają nowe produkty inwestycyjne są dość liczne. Pierwszy z nich można uznać za ilość zysku. Jasne jest, że bank otrzymuje, z reguły, więcej dochodów niż sam klient. Ale ryzyko również łożyło również niezależnie (przynajmniej w większości przypadków). Drugą zaletą jest pomoc specjalistów. Teoretycznie każdy może samodzielnie stać się graczem na giełdzie i inwestycji według własnego uznania. Jednak w rzeczywistości podejście to najczęściej doprowadzi do faktu, że osoba lub podmiot prawny po prostu straci pieniądze, jeśli nie wykorzystuje usług specjalnie przeszkolonych pracowników.

niedogodności

Oczywiście zawsze są wady. W ten sposób produkty inwestycyjne nadal pozostają nie tylko najbardziej dochodowym instrumentem finansowym ze wszystkich istniejących, ale także najbardziej niebezpiecznych z punktu widzenia możliwych zagrożeń. Najczęściej bank nadal zwraca klienta kwotę, którą go umieścił, ale zyski nie można czekać. Ponadto, w niektórych przypadkach, gdy sytuacja z dochodem z organizacji jest bardzo skomplikowana, zwrot pieniędzy można czekać na bardzo długi czas.

Wyniki

Ogólnie rzecz biorąc, biorąc pod uwagę wszystkie powyższe, można stwierdzić, że inwestycje są korzystne inwestycje, ale tylko z zastrzeżeniem dostępności gwarancji dochodów i ogólnej rozsądnej dyspozycji przez bank ze środków otrzymanych od klientów. Niestety, najczęściej można to określić tylko przez eksperymentalnie lub w najlepszym razie, zgodnie z recenziami innych osób lub organizacji, które kiedykolwiek ryzykowały ich pieniądze.

Większość współczesnych ludzi rozumie, że pieniądze nie jest miejscem w domu w stole nocnym lub szufladzie klatki piersiowej. W końcu nie wystarczy nagromadzić oszczędności. Konieczne jest zachowanie, a nawet lepiej pomnożyć własną gotówkę. Aby to zrobić, należy zainwestować w produkty inwestycyjne, towary lub usługi.

Niestety, większość obywateli naszych kraju ma bardzo ograniczone pomysły na temat praktyk teorii i inwestycji. Ludzie te są przyzwyczajeni do inwestowania wolnej gotówki w dowolnym banku wybranym na podstawie ich pomysłów na temat niezawodności i rentowności inwestycji.

Jednocześnie nowoczesny świat finansowy oferuje ogromną ilość usług inwestycyjnych, produktów i towarów, które mogą przynieść inwestorowi znacznie więcej zwrotu. Zapoznajmy się bardziej szczegółowo z ich poglądami i zrozumiemy wszystko na konkretnych przykładach.

Towary inwestycyjne są jedną z podstawowych koncepcji nauk ekonomicznych. Powinien być postrzegany dosłownie. W ramach należy rozumieć towary zakupione w funduszach inwestycyjnych. Podobne produkty inwestorzy służą do organizowania procesu produkcyjnego w przedsiębiorstwach. Z ich pomocą jest rozszerzona i modernizacja produkcji, wzrost ilości produktów, rozszerzenie zdolności produkcyjnych.

Towary inwestycyjne to:

- budynki i struktury we wszystkich ich manifestacjach. Może to być warsztat fabryczny, podstacja elektryczna, magazyn gotowych produktów, pomieszczeń biurowych. To znaczy, wszystkie obiekty niezbędne do normalnej organizacji pracy przedsiębiorstwa;

- komunikacja transportowa. Zgodnie z nimi należy rozumieć samochodami i kolejami, rurociągami gazowymi i naftowymi;

- maszyny i linie produkcyjne. Powinno to również obejmować części zamienne i węzły wszystkich mechanizmów i urządzeń stosowanych w fabryce rozważanej lub fabryki;

- surowce i materiały. Wszystko, z czego wykonuje produkty końcowe, które produkuje przedsiębiorstwo.

Produkty

Produkt inwestycyjny jest przedmiotem, w którym inwestorzy mogą inwestować gotówkę do ich dyspozycji. To są głównymi przedmiotami inwestycji dla większości prywatnych inwestorów.

Obecnie istnieje ogromna liczba podobnych produktów na rynku finansowym. Każdy może wybrać atut, który w pełni spełnia swoje pomysły na temat ryzyka i rentowności.

Produkty inwestycyjne obejmują:

- depozyty bankowe lub depozyty;

- pais w funduszach inwestycyjnych wzajemnych;

- różne rodzaje papierów wartościowych;

- programy inwestycyjne organizacji mikrofinansowych;

- Konta Pamm i tak dalej.

Inwestor musi być bardzo starannie odnoszący do wyboru konkretnego produktu inwestycyjnego do inwestycji z pieniędzmi. Należy pamiętać o istnieniu na rynku inwestycyjnym dużej liczby oszustów. W tym względzie, wybierając przedmiot do inwestycji, musisz przestrzegać kilku prostych zasad.

- Przede wszystkim powinieneś ocenić niezawodność i faktyczne gwarancje, co zapewnia firmę oferującą określony produkt inwestycyjny. Należy to zrobić w odniesieniu do banków, organizacji mikrofinansowych (MFIS), wzajemnych firm maklerskich i tak dalej. Jeśli gwarancje nie wydają się wystarczająco niezawodne, nie powinieneś inwestować pieniędzy w danym produkcie.

- Produkt inwestycyjny powinien mieć memorandum inwestycyjne lub prospekt prospektu. W nim jest zwyczajowy, aby zrozumieć dokumenty dla zewnętrznego użytkownika. Powinni wykazać potencjalnym inwestorom atrakcyjność takich inwestycji, a także zapewnić możliwości analizy prawdopodobnych ryzyk inwestycyjnych. Co więcej, taki memorandum i prospekt musi mieć konsolidację legislacyjną. Innymi słowy, muszą być zarejestrowane w odpowiednich organach kontroli państwowych i nadzorczych.

- Inwestor musi zwracać uwagę na jakość i poziom usług. Jeśli pracownicy Banku lub PIF nie dokonują odpowiedniego wrażenia, nie rozumiemy, o czym mówią, zachowują się nie poprawnie, nie powinno współpracować z taką firmą. W końcu, jeśli zachowują się z potencjalnymi klientami, możesz tylko zgadywać, że zdarzają się komunikować się z prawdziwymi.

Usługi

Usługi inwestycyjne zapewniają różne tematy rynku finansowego. Mogą to być banki, agencje konsultingowe, firmy maklerskie.

W szczególności agencje konsultingowe specjalizują się w zbieraniu, analizowaniu i dostarczaniu informacji, o wszelkich innych aktywach inwestycyjnych lub przedmiotach. Usługi świadczone przez nich są bardzo zróżnicowane. Na przykład specjaliści z agencji doradczą mogą przyjąć rozwój strategii inwestycyjnej, która obejmuje ocenę cech wybranej branży, poziom potencjalnych zagrożeń i innych wskaźników.

Usługi inwestycyjne świadczone przez banki wymagają oddzielnej poważnej rozmowy. Rozważmy konkretny przykład. Ten rodzaj usług obejmuje zakup lub odsprzedaż udziałów (obligacje, inne papiery wartościowe). W tej sytuacji bank może dokonać pośrednika i gwarantów bezpieczeństwa Emitenta, umieszczając promocję lub dla inwestora, który chce je kupić.

Firmy maklerskie zapewniają prywatnym inwestorom w części formacji i zaufania za zarządzanie pieniędzmi. W szczególności broker może tworzyć klient do tworzenia i zarządzania portfelem inwestycyjnym. Takie usługi są koniecznie zapisane w umowie między stronami, w których przepisywane są wszystkie warunki współpracy i Komisję do pracy.