Financijski proizvodi - engleski Financijski proizvodi.klasificiraju se u tri glavne kategorije ovisno o funkciji koja je svojstvena mišljenju gledišta. Kao rezultat ulaganja u jedan od dostupnih vrsta financijskih proizvoda, investitor postaje vlasnik ili zajmodavac, ili ima pravo kupiti ili prodati proizvod. Jedan od najpopularnijih financijskih proizvoda dionicama, obveznicama, investicijskim fondovima, jamstvima i opcijama.

Dionice podnose vlasništvo investitora na udio vlasništva u društvu. Oni obično prodaju investitore na burzi i prekomjernim tržištima, koji izračunavaju da će se njihova tržišna vrijednost povećati nakon određenog vremena. S druge strane, tvrtka koja prodaje dionice prima umjesto sredstava potrebnih za razvoj svojih aktivnosti. Osim toga, takav financijski proizvod kao promocije mogu ostvariti dobit svog vlasnika također u obliku dividendi, koji su dio dobiti izdavatelja isplaćene dioničarima.

Obveznice su financijski proizvodi koji su dužnička obveza koja proizlazi iz tvrtke izdavatelja pred njegovim ulagačima. Za razliku od dionica, investitor ne dobiva udio vlasništva u društvu. Ova vrsta ulaganja obično ima nižu profitabilnost od dionica, ali je također povezana s nižim rizikom. Investitori se prenose na izdavatelja u gotovini koji im treba platiti za određeni datum u budućnosti (datum otplate) zajedno s kamatom. Ako se investitor želi riješiti svojih obveznica prije datuma otplate, on ih može preprodati trećim stranama. U isto vrijeme je malo vjerojatno da će njegova tržišna vrijednost biti jednaka nominalnoj vrijednosti, koja se mora platiti investitoru na datum otplate. Najvjerojatnije, investitor će dobiti tržišnu vrijednost obveznice, koja može biti veća ili manja od njegove denominacije. Obveznice ne proizvode ne samo privatne tvrtke, nego i državna tijela, uključujući središnje, općinske i lokalne vlasti.

Investicijski fondovi kombinirani su financijski proizvodi koji se mogu sastojati od alati za tržište novca, zaliha ili obveznica. Oni obično ne ulažu sva sredstva u jednu određenu tvrtku ili financijski instrument i oblikuju ulaganja portfelja. Ta sredstva koriste kombinirane investitore za stjecanje određenog broja dionica, obveznica ili drugih nisko-rizičnih ulaganja za diversifikaciju svojih portfelja i smanjenje rizika. Ovisno o financijskim ciljevima svojih investitora, investicijski fondovi mogu ponuditi različite razine rizika: od visokorizičnih ulaganja u dionice transnacionalnih korporacija do nisko-rizičnih obveznica.

Warrenrants i Opcije daju investitoru pravo na kupnju ili prodaju određeni financijski proizvod. U isto vrijeme, njihovo stjecanje ne daje investitora statusa vjerovnika ili vlasnika. Na primjer, opcije za dionice omogućuju kupnju ili prodaju dionica određene tvrtke prije navedene cijene (izvršna cijena). Takva se ulaganja provode ili za hedging, ili isključivo u spekulativnim ciljevima, izračunavajući da će se tržišna vrijednost osnovne imovine promijeniti na takav način kao investitor preuzete.

Više od 10 godina, Sberbank iz Rusije sudjeluje u financiranju dugoročnih investicijskih projekata u svim sektorima ruskog gospodarstva, što je tržišni lider u smislu financiranja, prema stupnju sektorske i diverzifikacije proizvoda.

Banka je akumulirala veliko iskustvo u pružanju klasičnih usluga ulaganja i financiranje projekata te u smislu provedbe nestandardnih integriranih financijskih proizvoda.

Banka nudi sljedeće usluge za korporativne klijente.

- Srednjoročno financiranje investicijskih projekata

- Financiranje spojene i apsorpcijske transakcije (M & A)

- Financiranje transakcija leasinga

- Organizacija plasmana obveznice

- Pružanje bankovnih jamstava u okviru financiranih projekata

- Kreditiranje u okviru izvoza financiranja za osiguranje izvozne agencije

Obrasci i uvjeti kreditiranja

Kreditiranje se provodi u obliku jednokratnog kredita ili otvaranjem kreditne linije, kako unutar granica utvrđenih od strane poduzeća i na temelju razmatranja pojedinačnih investicijskih projekata.

Kredit se može osigurati u rubu ili u stranoj valuti za do 10-15 godina u različitim oblicima odredbe.

S detaljnijim informacijama o ugovorima o financiranju za uvoz roba i kapitalnih usluga na račun stranih banaka pod pokriće agencije za izvoznu kreditu.

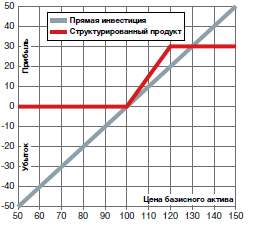

Strukturirani proizvodi (SP) su sveobuhvatne financijske instrumente na temelju jednostavnije (osnovne) financijske imovine. U biti, strukturni proizvodi su "zapakirane" investicijske strategije. Često su kombinacije tradicionalnih ulaganja u promocije, obveznice i derivativne financijske instrumente.

Tradicionalna ulaganja i derivati \u200b\u200bse kombiniraju u jedinstvenu financijsku imovinu i sekuritize. Strukturiranje omogućuje primanje investicijskih proizvoda s parametrima rizika koji odgovaraju specifičnim potrebama i očekivanjima investitora. Strukturni proizvodi imaju drugačiji oblik (pravna ljuska) i izdaju investicijske tvrtke i banke.

Prednosti i relevantnost

Prema Europskoj udruzi strukturiranih investicijskih proizvoda (EUSIP, www.eusipa.org), oni sve više osvajaju povjerenje među investitorima. Razlozi za uspjeh strukturnih proizvoda leže u svojim osnovnim nekretninama: određena (unaprijed poznata) razina profitabilnosti, zaštitu od nepovoljnih tržišnih uvjeta i fiksnog vremena ulaganja.

Također treba napomenuti da je vrijeme lansiranja novih strukturiranih proizvoda prilično kratko, što im omogućuje da brzo odgovore na nove trendove na financijskim tržištima.

Povećana volatilnost na deviznim tržištima, dionička tržišta i obveznice stvaraju povoljne uvjete za ulaganje u strukturirane proizvode. Niske kamatne stope na razvijenim tržištima kapitala također prisiljavaju investitore da traže nove financijske instrumente.

Prema izvješću EUSIP-a, u prvom tromjesečju 2015. godine, promet transakcija s strukturiranim proizvodima kojima se trguje na burzi porasla je za 30% u odnosu na posljednje tromjesečje 2014. godine i iznosio je 39,2 milijarde eura, rast u prvom tromjesečju 2014. godine iznosio je 17%. U prva tri mjeseca 2015. godine, europske banke su izdale više od 980 tisuća strukturiranih proizvoda. Eton 30% prelazi sličan pokazatelj nagrađivanog tromjesečja i 46% prethodne godine.

Volumen strukturnih proizvoda objavljenih u prvom tromjesečju iznosio je više od 260 milijardi eura. Ne postoji organizacija na ruskom financijskom tržištu, u skladu s strukturiranim proizvodima, stoga procjenjuje svoj volumen i njezinu dinamiku. Prema riječima upravljanja strukturiranim proizvodima i financiranjem tvrtke "AI TU Invest", čiji je zaposlenik autor, u četvrtom tromjesečju 2014., među privatnim ulagačima, proizvodi vezani uz tijek nacionalne valute bili su u potražnji, u Prvi i drugi tromjesečji 2015., očuvano je povećano stanje.

Glavne vrste strukturnih (strukturiranih) proizvoda

Postoji mnogo različitih vrsta strukturiranih proizvoda. Većina njih se temelji na jednostavnim alatima slobodno na burzi. Ipak, ulagači često ne mogu samostalno "prikupljati kvalitetne zajedničke pothvate" zbog nedostatka pristupa širokom rasponu alata tržišta kapitala, ograničenja na minimalne transakcije, veličinu provizija i dionica, kao i nedovoljnog ispitivanja u području strukturiranja , procjenjujući troškove derivata i hedging.

Kao što je ranije navedeno, ne postoji organizacija u rusiji sistematizirajuće informacije koje se odnose na izdanje i referencu strukturiranih proizvoda. Stoga ne postoji službena klasifikacija zajedničkog pothvata. Kao uvjetni klasifikator, u tom slučaju, karta strukturiranih proizvoda koje je razvio EUSIP za europsko tržište (nalazi se na internetskoj stranici organizacije). Pogledajmo ga detaljnije.

Investicijski proizvodi su široka klasa strukturnih proizvoda, uključujući proizvode s različitim prirodom rizika i profitabilnosti, ali ujedinjeni zajedničkim stavom prema načelima ulaganja. Svaki od ovih razreda proizvoda može se smatrati ulaganjem u vrijedan papir ili strategiju, dok je rizik, profitabilnost i sudjelovanje u rastu ili padu osnovne imovine strukturiranog proizvoda elementi sustava za pakiranje i transformacija rizika od ulaganja ,

LEVERVE proizvode imaju potpuno različitu prirodu stavova prema riziku i profitabilnosti. Strukturirani proizvodi ove klase podrazumijevaju gubitak cjelokupnog uloženog iznosa u slučaju nepovoljne skripte za odabranu strategiju. S druge strane, Levevidge također preuzima veliki potencijalni prinos u slučaju povoljnog ishoda. Udio lavova u popunjavanju ovih zajedničkih ulaganja zauzimaju ugovore o opcijama, uključujući egzotičnu. Usput, u Rusiji, poluge-proizvodi nisu postali popularni, ruski investitori pokazuju najveći interes za investicijske skupine strukturnih proizvoda: s kapitalnom zaštitom i povećanim prinosom.

Zaštita kapitala (strukturni proizvod)

Proizvodi s kapitalnom zaštitom osiguravaju jamstvo povrata nominalnog iznosa ulaganja - punu ili djelomičnu (za odabir investitora). Osim toga, oni nude sudjelovanje u prihodima od rasta ili pada cijena za odabranu osnovnu imovinu.

Proizvodi s kapitalnom zaštitom pogodni su za investitore koji izbjegavaju rizik. Oni se mogu strukturirati za dohodak od oba rasta i pad tržišta tijekom života proizvoda prema očekivanjima ulagatelja u pogledu njegovog ponašanja.

Glavni parametri zaštite kapitala - razina zaštite, osnovna imovina, investicijsko razdoblje, sudjelovanje u rastu ili pad, cijene praga, omogućuju vam da napravite fleksibilno postavljanje proizvoda pod trenutnim tržišnim uvjetima.

Strukturni proizvod s kapitalnom zaštitom, popularan na ruskom tržištu:

Neograničeno sudjelovanje

Ograničeno sudjelovanje

Binarni

Neograničeno sudjelovanje (strukturni proizvod)

Ovi proizvodi ukazuju na potpunu ili djelomičnu zaštitu kapitala (odabrati investitora) plus sudjelovanje u prinosu osnovne imovine.

Očekivanja tržišta:

Rast osnovne imovine;

Rast volatilnosti;

Karakteristike:

Neograničen potencijalni prihod;

Prinos se određuje parametrom koji karakterizira razinu sudjelovanja i cijenu osnovne imovine na dan otplate proizvoda.

Profitabilnost profila

Struktura - alati za fiksno prinos i kupljene opcije poziva tipa.

Ograničeno sudjelovanje (strukturni proizvod)

Ovi proizvodi sugeriraju potpunu ili djelomičnu zaštitu kapitala (odabrati investitora) plus sudjelovanje u prinosu osnovne imovine na određenu razinu.

Očekivanja tržišta:

Rast osnovne imovine;

Mogućnost oštrog pada osnovne imovine.

Karakteristike:

Plaćanje na kraju pojma bit će najmanje jednak razini zaštite;

Kapitalna zaštita određuje se kao postotak početnog iznosa ulaganja (na primjer, 100%);

Trošak proizvoda može biti ispod razine zaštite kapitala do datuma otplate;

Prinos se određuje parametrom koji karakterizira razinu sudjelovanja, cijena osnovne imovine na dan otplate proizvoda i maksimalnu moguću razinu profitabilnosti.

Profitabilnost profila

Struktura - fiksni povratni alati i vertikalne namalacije poziva.

Binarni strukturni proizvodi

Ovi proizvodi ukazuju na potpunu ili djelomičnu zaštitu kapitala (odabrati investitora) plus povećani prinos u slučaju rasta osnovne imovine na određenu razinu.

Očekivanja tržišta:

Rast osnovne imovine;

Mogućnost oštrog pada osnovne imovine.

Karakteristike:

Plaćanje na kraju pojma bit će najmanje jednak razini zaštite;

Kapitalna zaštita određuje se kao postotak početnog iznosa ulaganja (na primjer, 100%);

Trošak proizvoda može biti ispod razine zaštite kapitala do datuma otplate;

Prinos se određuje cijenom osnovne imovine na datum otplate proizvoda i maksimalnu moguću razinu profitabilnosti.

Profitabilnost profila

Struktura - alati s fiksnim povratnim i binarnim opcijama.

Povećati profitabilnost (strukturni proizvod)

Strukturirani proizvodi nude dohodak kao fiksni kupon ili više kupona. Investitori odbijaju sudjelovati u rastu ili padu osnovne imovine u korist jednokratnog ili niza plaćanja. Proizvodi s povećanjem profitabilnosti su prikladni za investitore, spremni uzeti umjereni ili povećani rizik od svojih ulaganja i čekati na bočno kretanje osnovne imovine tijekom razdoblja proizvoda. Potencijalni prinos je ograničen, dok je rizik od proizvoda ispod izravnog ulaganja u osnovnu imovinu.

Uvjeti proizvoda obično su kratki i iznose 1-6 mjeseci, ako je proizvod serijski - do 2 godine. Što je veća trenutna volatilnost osnovne imovine, to je veći fiksni kupon. Očekivana opadanja volatilnost čini povoljne uvjete za kupnju proizvoda s povećanjem prinosa.

Strukturirani proizvodi s povećanjem profitabilnosti, popularne na ruskom tržištu:

Obrnuti kabriolet;

Avtovykup ("Phoenix").

Reverzno-konvertibilni strukturni proizvodi

Ovi proizvodi nude investitore povećan prinos u obliku fiksnog kupona. Po završetku proizvoda, klijent vraća 100% izvorno uloženih sredstava ako će cijena osnovne imovine biti veća od prethodno instalirane cijene štrajka. U suprotnom, investitor prima unaprijed određeni broj osnovne imovine. Kupon se plaća u oba slučaja.

Očekivanja tržišta:

Neutralna ili slaba pozitivna dinamika osnovne imovine;

Smanjena volatilnost.

Karakteristike:

Ako će cijena osnovne imovine biti niža od cijene štrajka na dan otplate proizvoda, osnovna imovina bit će kupljena na uloženim sredstvima na unaprijed određenoj cijeni;

Ako će cijena osnovne imovine biti veća od cijene-štrajka na dan otplate strukturiranog proizvoda, investitor vraća početno uloženi iznos plus unaprijed određeni kupon;

Kupon se plaća u svakom slučaju, bez obzira na cijenu cijene osnovne imovine na dan otplate u odnosu na cijenu - štrajk;

Proizvod vam omogućuje da dobijete osnovnu imovinu po nižoj cijeni;

Potencijalni gubici su manji od izravnih ulaganja u osnovnu imovinu, ali se mogu usporediti u apsolutnoj veličini;

Ograničena profitabilnost obrnutih konvertibilnih proizvoda.

Profitabilnost profila

Struktura - fiksni povratni alati i prodaju opcije.

AvtovyKup (strukturni proizvod "Phoenix")

Proizvodi tipa "avtovykuk" su višelinijski proizvodi za jednu ili više osnova imovine s početnim cijenama i preprekama, kao i mogućnost ranog opoziva (rane otplate) od strane izdavatelja proizvoda (ne od investitora - kupca proizvoda). Postoje različite varijacije razmatranja takvih proizvoda, u općem slučaju slični su onima opisanim u nastavku:

1. Ako će na kraju bilo kojeg razdoblja cijene svih osnovnih imovina biti veća od utvrđenih početnih cijena, proizvod će biti otplaćen rano (Autocall događaj) uz plaćanje 100% početno uloženog iznosa plus kupona svih prošla razdoblja;

2. Ako na kraju bilo kojeg ne posljednjeg razdoblja (procijenjeno razdoblje razdoblja ne podudara s datumom završetka proizvoda) najmanje jedna od imovine bit će niža od utvrđene barijere, a zatim kupon za to razdoblje se ne plaća, ali akcija proizvoda se nastavlja. Ako, u sljedećem razdoblju, cijena će se povećati i utvrđene prepreke datumu obračuna će premašiti, klijent će dobiti kupon za to razdoblje, kao i svi kuponi koji se ne plaćaju u prethodnim razdobljima;

3. Izvršenje proizvoda na kraju posljednjeg razdoblja ovisit će o međusobnom položaju cijene osnovnih sredstava u odnosu na uspostavljene prepreke: Ako je najmanje jedna imovina pala ispod svoje prepreke na datum otplate, proizvod će se pretvoriti u određenu količinu mnogih najtežih baznih imovine.

Očekivanja tržišta:

Neutralna ili slaba pozitivna dinamika osnovne imovine (košare);

Osnovna imovina neće doseći barijeru do kraja proizvoda.

Karakteristike:

Rano otkup od 100% plus kupon ako bazna imovina (košarica) trguje iznad cijene barijere do kraja razdoblja;

Moguće rano otkupljenje zajedno s atraktivnim povećanjem profitabilnosti;

Manji rizik nego s izravnim ulaganjima;

Ograničen potencijalni prinos.

Profitabilnost profila

Plaćanja na ovom proizvodu u skladu su na prodane i pozivne opcije, plus (ponekad) vertikalne nazole poziva na osnovnu imovinu moždanog udara koji odgovara preprekama i početnim razinama otvorenim u određenom redoslijedu. Međutim, u praksi za isplate zaštite, izdavatelj proizvoda često ne obavlja transakcije s opcijama, već koristi replikaciju njihovog troška koristeći Delta Hedj. Istodobno, imovina s niskom korelacijom odabrana je kako bi se smanjila pogreška u procjeni troškova vrijednosti proizvoda (plaćanja).

Proizvodi sa sudjelovanjem (strukturni proizvodi)

Zasebna skupina proizvoda u razredu ulaganja koja ne pruža zaštitu izvorno uloženih sredstava. To se razlikuje od proizvoda skupine s kapitalnom zaštitom. Rizik od ulaganja u zajednička ulaganja s sudjelovanjem je obično ista kao i rizik od ulaganja u osnovnu imovinu. Međutim, njihov prinos može biti ispred profitabilnosti izravnih ulaganja u osnovnu imovinu, kao i zonu s nelinearnim prinosom.

Važno je napomenuti da proizvodi ove skupine nisu popularni u Rusiji.

Egzotični strukturni proizvodi

Osnovna imovina opisanih strukturiranih proizvoda često su promocije i valute. To u određenoj mjeri ograničava njihov "opseg". Primjerice, fondovi, korporacije i glavni investitori (pojedinaca visoke net-vrijedne) često su potrebni za proizvode koji štite svoja ulaganja i / ili rezultate njihovih poslovnih aktivnosti. Za njih postoji klasa takozvanih egzotičnih proizvoda, koji pored dionica, burzovni indeksi i valute su: kreditne swaps (CDS), kamatne stope, imovina konsolidacije (nafta, zlato, industrijski metali, C / x roba) i volatilnost.

Dobar primjer takvog proizvoda je strukturiran bilješke pogođene prinosom indeksa indeksa HFRG ruskog skrbnika. Indeks HFRG ruskog skrbnika konstruiran je na takav način da pokaže značajan rast u razdobljima financijskog stresa ruske imovine.

Kako bi se to postiglo, indeks se sastoji od komponenti koji predstavljaju cijene derivatne financijske imovine koja može pokazati značajan rast u razdobljima financijskih previranja u zemlji. Težina komponenti odgovara premijama koje su uložene u ove komponente. Nagrade su maksimalni mogući gubitak povezan sa svakom od komponenti indeksa. Utezi komponenti dinamički mijenjaju kako bi se postigao najviši mogući prinos na određenoj fiksnoj razini rizika. Informacije o indeksu HFRG ruskog skrbnika dostupne su na www.hindefundrusearch.com.

Dinamika HFRG Indeks ruskog čuvara

Dodavanje strukturirane bilješke vezane za indeks HFRG ruskog skrbnika, portfeljima dionica, obveznica i rublja depozita, može značajno poboljšati svoju profitabilnost i pokazatelje rizika u stresnim razdobljima ruskog gospodarstva, od kojih je, usput, promatrati sada.

Načela odabira strukturiranog proizvoda

Da biste odabrali strukturirani proizvod, investitor mora odlučiti o sljedećim parametrima svojih budućih ulaganja:

1. Rizici - koji dio ulaganja će biti u opasnosti i kakva je priroda ovog rizika.

2. Uvjeti - za koje će razdoblje biti ometen investicijskim fondovima, možda ako će poduzeti sredstva natrag na datum završetka proizvoda.

3. Osnovna imovina - investitor mora odabrati financijsku imovinu koja će odrediti profitabilnost proizvedenih ulaganja.

1. Cijena osnovne imovine će rasti, padati ili se kretati u bočnom kanalu.

2. Volatilnost osnovne imovine raste, smanjuje ili će ostati nepromijenjena.

A posljednja, ali vrlo važna: Investitor mora izvršiti pretpostavku budućih kamatnih stopa u gospodarstvu - stope će rasti, smanjiti ili ostati nepromijenjene.

U pravilu, neiskusni investitor je teško odmah dati odgovore na sva gore navedena pitanja. Također će mu biti teško navigirati među bogatstvom oblika i vrsta strukturiranih proizvoda. Sve to komplicira proces izbora. Zbog toga strukturirana industrija proizvoda svojim klijentima nudi hranu kao takvu, ali strategija pakirana u njima.

Kao što je gore navedeno, zahvaljujući kratkim razdobljima oslobađanja i raznolikosti vrsta SPP-a dobro reagiraju na promjenjivu tržišnu konjunkturu. Možda je to jedan od glavnih razloga zašto strukturni proizvodi osvajaju sve popularnije među investitorima u posljednje vrijeme.

Investicijski proizvodi banaka su prilično nova prilika da financijske organizacije različitih razina nude. Njihova suština je prilično opsežna, jer postoje mnoge mogućnosti za rad s ulaganjima, ali uloga banke u većini slučajeva je približno isto - posredovanje. On se relativno rijetko riskira vlastite fondove, preferirajući da koristi novac kupca i za to im pružanje dijela dobivenih prihoda.

Značajke i uzroci izgleda

Potreba za takav instrument, kao investicijski proizvodi, nastali su relativno nedavno. Do ove točke, banke su u potpunosti uspješno dobile dobit, uzimajući zajmove za mali postotak i nakon što im pružaju vlastite klijente u značajnijoj stopi. Osim toga, te se organizacije aktivno koriste vlastita sredstva, jer je stopa depozita uvijek manja nego na zajam. Međutim, postupno se situacija na tržištu stabilizirala, a sada na sličnu razliku, ako možete zaraditi, onda samo relativno male, prema standardima banaka, novca. Kao rezultat toga, financijske institucije počele su tražiti alternativne mogućnosti za postojanje i zaključile da je prodaja investicijskih proizvoda najprofitabilnija metoda koja vam omogućuje da zaradite novac i daljnje aktivnosti.

Ulaganje i usluge

Nisu sve banke ne pružaju barem neke od mogućih usluga čija je vrsta puno. Na primjer, najčešće investicijske proizvode financijske organizacije su isključivo od usluga upravljanja povjerenjem. To jest, banka jednostavno uzima novac klijenta i sa svojim pristankom počinje ih koristiti na tržištu dionica.

U pravilu, preferencije organizacije nisu previše profitabilne, ali pouzdane projekte koji će vjerojatno napraviti određeni rast prihoda. Ovaj pristup omogućuje pravodobno iu punim plaćanjima klijentu, a on, zauzvrat, manje će riskirati vlastiti novac. Međutim, to nije jedini način rada s određenim financijskim instrumentom. Banka također može poduzeti vrijednosne papire koji će naknadno objaviti na burzi i odlagati ih na vlastitom nahođenju, ali uz suglasnost vlasnika. Također, financijska institucija može jednostavno pružiti usluge za kupnju ili prodaju tih vrijednosnih papira na zahtjev kupaca. Između ostalog, Banka može proizvesti vrijednosne papire, izdavati kredite za provedbu i tako dalje.

Provedba i stvaranje proizvoda

Da bi financijska struktura mogućnost korištenja investicijskih proizvoda u svojim aktivnostima za dobivanje prihoda, prvo mora biti u skladu s određenim zahtjevima. Dakle, prva faza - dobivanje državne licence. Bez ovog važnog dokumenta, svaka takva djelatnost ne može se smatrati legitimnim, a klijent treba odmah odrediti dostupnost ovog rada i zahtijevati njezinu prezentaciju. Većina banaka čini ga bez podsjetnika, objavljivanje takvih licenci za cjelokupni pregled. Nije previše lako dobiti dokument, a također je potrebno dokazati da u procesu rada s ulaganjem u organizaciju neće nastaviti, moći će ostvariti dobit i tako dalje.

Sljedeći korak može se smatrati razmjenom Banke na međunarodnu trgovačku platformu. U nekim slučajevima, on bi također trebao osigurati pristup za vlastite klijente, ali to se ne čini uvijek. Nemoguće je reći da je to teška faza, jer su takve platforme zainteresirane za stalno povećanje broja igrača, ali će se i dalje moraju primijeniti određeni napori.

Nakon svega to će biti učinjeno, morate zaposliti ili trenirati profesionalce koji točno znaju kako raditi u tom smjeru i ostvariti profit. U suprotnom, umjesto očekivanog dohotka, dobivat će se čvrsti troškovi, a za banku je gotovo smrtonosna.

Kao rezultat toga, to zahtijeva potrebu za stvaranjem određene strukture u organizaciji koja će se baviti s jedne strane i pružiti investicijske proizvode potencijalnim kupcima - s druge strane. U pravilu, takve strukture su podijeljene u najmanje dvije grane, ali to su značajke svake pojedine banke.

Posljednja faza je tehnička strana pitanja. Banka se može registrirati u sustavu, dobiti sve potrebne licence, unajmiti izvrsne stručnjake i privući ogromnu masu kupaca da ga održavaju, ali ako ti većina stručnjaka ne fizički ne može raditi s trgovinskim platformama, sve navedene radnje će biti besmisleno.

Mogući problemi

Kao i svaki problem. Dakle, to je rizičnije u usporedbi s klasičnim sustavima za proizvodnju prihoda, postoje mnoga zakonodavna ograničenja, kao i uska kontrola središnje banke. Potonji može jednostavno zabraniti najprofitabilnije (ali i rizične) transakcije, jer će to kršiti ukupnu stabilnost financijskog sustava zemlje.

Investicijski zajam proizvodi

To je još jedna mogućnost bankarskog tipa financijske organizacije, koja se često nudi pravnim osobama. Njegova suština leži u činjenici da banka djeluje kao posrednik između klijenta i objekta ulaganja, izdavanje prvog zajma, te na trošak ulaganja ulaganja sredstava. Međutim, dovoljno rizični sustav, ako uspijete i / ili točni izračun omogućuje pravnom subjektu da brzo otplati dug, investicijski objekt je dobiti traženi iznos, a Banka je njegov dio dobiti. Općenito, obično su sve stranke zadovoljne transakcijom, ako je uspješno prošlo i nije bilo problema.

Prednosti

Prednosti koje pružaju nove investicijske proizvode su prilično brojni. Prvi od njih se može smatrati količinom dobiti. Jasno je da Banka dobiva, u pravilu, više prihoda od samog klijenta. Ali rizici također imaju neovisno (barem u većini slučajeva). Druga prednost je pomoć stručnjaka. Teoretski, svatko može samostalno postati igrač na burzi i ulaganja na vlastitom nahođenju. Međutim, u stvari, ovaj pristup najčešće će dovesti do činjenice da će osoba ili pravna osoba jednostavno izgubiti svoj novac ako ne koristi usluge posebno obučenih zaposlenika.

nedostaci

Naravno, uvijek postoje nedostaci. Prema tome, investicijski proizvodi i dalje ne ostaju ne samo najisplativiji financijski instrument iz svih postojećih, već i najopasnijih sa stajališta mogućih rizika. Najčešće banka još uvijek vraća klijenta iznos koji ga je stavio, ali dobit se ne može čekati. Štoviše, u nekim slučajevima, kada je situacija s dohotkom od organizacije vrlo komplicirana, povrat novca može se vrlo dugo čekati.

Rezultati

Općenito, s obzirom na sve gore navedeno, može se zaključiti da su ulaganja povoljna ulaganja, ali samo podložno dostupnosti jamstava za dohodak i opće razumno raspolaganje od strane Banke sa sredstvima primljenim od kupaca. Nažalost, najčešće se to može odrediti samo eksperimentalno ili u najboljem slučaju, prema mišljenjima drugih ljudi ili organizacija koje su ikada riskirali njihov novac.

Većina modernih ljudi shvaća da novac nije mjesto kod kuće u noćnom stolu ili ladici prsa. Uostalom, nije dovoljno akumulirati uštede. Potrebno je sačuvati, pa čak i bolji umnožiti vlastiti novac. Da bi to učinili, trebali bi se uložiti u investicijske proizvode, robu ili usluge.

Nažalost, većina građana naše zemlje ima vrlo ograničene ideje o teoriji i investicijskoj praksi. Ti su ljudi navikli na ulaganje slobodnog novca u bilo koju banku odabranu na temelju svojih ideja o pouzdanosti i profitabilnosti ulaganja.

U isto vrijeme, moderni financijski svijet nudi ogromnu količinu investicijskih usluga, proizvoda i roba koja može donijeti ulagač mnogo više povratka. Upoznajte se detaljnije s njihovim pogledima i shvatit ćemo sve na određenim primjerima.

Investicijska roba jedan je od osnovnih pojmova u ekonomskoj znanosti. Treba doslovno percipirati. Pod njim treba razumjeti robu kupljenu na investicijskim fondovima. Slični proizvodi investitori se koriste za organiziranje proizvodnog procesa u poduzećima. Uz njihovu pomoć, proširena je i modernizacija proizvodnje, povećanje količine proizvoda, proširenje proizvodnih kapaciteta.

Investicijska roba su:

- zgrade i strukture u svim njihovim manifestacijama. To može biti tvornička radionica, električna trafostanica, skladište gotovih proizvoda, uredski prostor. To jest, svi objekti koji su potrebni za normalnu organizaciju rada poduzeća;

- prometne komunikacije. Pod njima treba razumjeti automobilski i željeznički, plinski i naftni plinovi;

- strojevi i proizvodne linije. To bi također trebalo uključivati \u200b\u200brezervne dijelove i čvorove svih mehanizama i opreme koja se koriste u tvornici koja se razmatra ili tvornica;

- sirovine i materijali. Sve što čini konačne proizvode koje poduzeće proizvodi je napravljeno.

Proizvodi

Investicijski proizvod je objekt u kojem investitori mogu uložiti gotovinu na raspolaganju. To su oni glavni objekti ulaganja za većinu privatnih investitora.

Trenutno postoji veliki broj sličnih proizvoda na financijskom tržištu. Svatko može odabrati imovinu koja u potpunosti zadovoljava svoje ideje o rizicima i profitabilnosti.

Investicijski proizvodi uključuju:

- bankovne depozite ili depozite;

- pais u uzajamnim investicijskim fondovima;

- različite vrste vrijednosnih papira;

- investicijski programi mikrofinancijskih organizacija;

- Pamm račune i tako dalje.

Investitor treba vrlo pažljivo odnositi na izbor određenog investicijskog proizvoda za novac ulaganja. Treba pamtiti o postojanju na tržištu ulaganja veliki broj prevaranti. U tom smislu, pri odabiru objekta za ulaganje, morate se pridržavati nekoliko jednostavnih pravila.

- Prije svega, trebali biste ocijeniti pouzdanost i stvarna jamstva koja pruža tvrtka koja nudi specifičan investicijski proizvod. To bi trebalo biti učinjeno s obzirom na banke, mikrofinancijske organizacije (MFI), međusobne brokerske tvrtke i tako dalje. Ako vam garancije ne izgledaju dovoljno pouzdano, onda ne biste trebali ulagati novac u dotični proizvod.

- Investicijski proizvod bi trebao imati investicijski memorandum ili prospekt. Pod njima je uobičajeno razumjeti dokumente za vanjski korisnik. Oni bi trebali pokazati potencijalnim investitorima atraktivnost takvih ulaganja, kao i pružaju mogućnosti za analizu vjerojatnih ulaganja rizika. Štoviše, takav memorandum i prospekt moraju imati zakonodavnu konsolidaciju. Drugim riječima, oni moraju biti registrirani u relevantnim državnim kontroliranim i nadzornim tijelima.

- Investitor mora obratiti pozornost na kvalitetu i razinu usluge. Ako zaposlenici banke ili pif ne prave ispravan dojam, ne razumiju o čemu govore, ponašaju se ispravno, ne bi trebala surađivati \u200b\u200bs takvom tvrtkom. Uostalom, ako se ponašaju s potencijalnim kupcima, onda možete samo pogoditi da se dogode da komuniciraju s pravim.

Usluga

Investicijske usluge pružaju različite teme financijskog tržišta. To mogu biti banke, konzultantske agencije, brokerske tvrtke.

Konkretno, konzultantske agencije specijalizirane za prikupljanje, analizu i pružanje informacija, o bilo kojoj drugoj investicijskoj imovini ili subjektu. Usluge koje pružaju vrlo različite. Na primjer, stručnjaci za konzultantske agencije mogu polagati razvoj strategije ulaganja koja će uključivati \u200b\u200bprocjenu značajki odabrane industrije, razinu potencijalnih rizika i drugih pokazatelja.

Investicijske usluge koje osiguravaju banke zahtijevaju poseban ozbiljan razgovor. Razmotrimo određeni primjer. Ova vrsta usluga uključuje kupnju ili preprodaju dionica (obveznice, druge vrijednosne papire). U takvoj situaciji, Banka može napraviti posredničkog i sigurnosnog jamca za izdavatelja, stavljanje promocije ili za investitora koji ih želi kupiti.

Brokerske tvrtke pružaju privatne investitore djelomično formiranje i upravljanje povjerenjem njihovog novca. Konkretno, broker može stvoriti kupca da se formira i upravlja investicijskim portfeljem. Takve usluge nužno su ugovorene u ugovoru između stranaka, u kojima su propisani svi uvjeti suradnje i Komisije za rad.