Važno!

U direktoriju Znakovi za klasifikaciju računa (CPS) Trebaju se navesti članke odobrene od strane procjene (FCD plan), članaka dohotka, kao i potrebni kodeksi izvora financiranja za proračunski deficit koji upravlja institucija.

3.17.1. Povijest "Klasifikacijski znakovi računa (CPS)"

Imenik Znakovi za klasifikaciju računa (CPS) Dizajniran za skladištenje 17-bit proračunski kodovi Prihodi, odjelni, funkcionalna klasifikacija proračunskih rashoda, razvrstavanje izvora financiranja proračunskog deficita ili proizvoljna klasifikator (Može se primijeniti proračunskim i autonomnim institucijama), prema kojima bi operacije trebale odražavati sve institucije, računovodstvo u informacijskoj bazi programa "1c: Državna institucija Računovodstvo 8", revizija 2.0.Za pregled direktorija Znakovi za klasifikaciju računa (CPS) Slijedi u odjeljku Postavljanje i administracija Odaberite naredbu ploče navigacije Znakovi za klasifikaciju računa (CPS).

Direktorij se koristi za oblikovanje ispuštanja 1-17 računa radnog plana računa ustanove.

Postavite u direktoriju Cps Kodovi su uključeni u računovodstveni broj računa u obliku prefiksa (ispuštanja 1-17) i odražavaju se u primarnim dokumentima i računovodstvenim registrima.

Pogled na klasifikator koji će se koristiti u formiranju računa računa o računima - Proračun ili Proizvoljanodređuje institucija plana rada računa odabranih u računovodstvenoj politici.

Prije pokretanja računovodstva, referentna knjiga treba navesti izdatke na kojima se financira institucija, izvršni članci dohotka, kao i potrebni kodeksi izvora financiranja proračunskog deficita iz kojeg se financira institucija.

Za zatvaranje računa proračun Računovodstvo na kraju godine - formiranje postova u dopisivanju s ocjenom 401,30 treba uvesti CPP, u kojem je prva 3 pražnjenje kodeks poglavlja, a preostali nule.

Imenik Cps - Višestruka razina, spajanje se može kombinirati u skupine.

Popis proračunskih klasifikacijskih kodeksa koji se primjenjuju u računovodstvu određene institucije određuje se sadašnjim zakonom o klasifikaciji proračuna za određeno razdoblje, popis analitičkih kodova na temelju značajke klasifikacije prihoda i odlaganja određuje i računovodstvenu politiku institucije određeno razdoblje. U tom smislu, elementi referentne knjige Znakovi za klasifikaciju računa (CPS) Oni imaju razdoblje djelovanja koja se određuje do datuma tekućeg naloga klasifikacije proračuna, FCD plan.

3.17.2. Rezultat značajke klasifikacije računa (CPS)

Svaki element referentne knjige je specifičan trošak rashoda, prihoda ili izvora financiranja proračunskog deficita.Za unos nove stavke morate pritisnuti gumb. Stvoriti (ključ Ins.).

U obliku koji se otvara, pojedinosti treba popuniti sljedećim redoslijedom.

Vrsta indikatora - pogled na značajku klasifikacije računa, određuje strukturu prvih 17 ispuštanja broja radnog računa.

Pogled indikatormože poduzeti sljedeće vrijednosti:

gklibk - Kodeks poglavlja o BC-u, u 4-17 ispuštanja ukazuje na nule;

Krb - kod glavnog upravitelja upravitelja proračunskih sredstava, odjeljak koda, pododjeljak, ciljnog članka i vrste potrošnje proračuna;

Kedb - kodeks glavnog upravitelja proračunskih prihoda, koda, podvrste proračunskih prihoda;

Kif - Kodeks glavnog upravitelja izvora financiranja proračunskog deficita, grupnog zakonika, podskupina, članaka i vrste izvora proračunskog deficita;

Proizvoljan - bilo koji 17-bitni kod.

Grupa requisita Sastav klasifikacijskog znaka vidljivo samo kada je vrsta indikatora odabran osim Proizvoljan.

Kod - 17-bitni CPP kod, koji će biti uključen u broj radnog računa.

CPP kod se može unijeti u nizu teksta ili odabrati od klasifikatora, koji je određen popis pogled CPS.

Ovisno o odabranoj vrsti CPP-a dan je popis proračunskih klasifikatora, od kojih se formira CPP kod.

3.17.2.1 Formiranje CPS koda po izboru proračunskih klasifikatora

Odabir vrijednosti od klasifikatora treba izvršiti strogo prema redoslijedu klasifikatora.Nakon odabira položaja klasifikatora, ona će se odraziti pored odabranog koda, a njegov će se kod zabilježiti u odgovarajućim ispuštanju. koda CPS.

Ime - uvjetno ime troškova troškova (dohodak, izvori). Koristi se za brzo odabir željenog članka iz imenika.

Ime se automatski popunjava nazivom zadnjeg odabranog klasifikatora. Stoga, polje Ime Provjerite nakon odabira vrijednosti svih klasifikatora.

Kod Automatski se instalira na temelju odabranih vrijednosti klasifikatora.

datum početka i datum isteka roka trajanja radnje KPS Određuje datume početka (kraj) djelovanja komponenti njegovih elemenata klasifikatora.

Razmotrite redoslijed popunjavanja rekvizita CPP kartice ovisno o vrsti klasifikatora.

3.17.3.vTwf KPS Tip "Proračun"

3.17.3.1 Formiranje nula KPS

Za zatvaranje računa proračun Računovodstvo na kraju godine - formiranje postova u dopisivanju s ocjenom 401,30 "financijski rezultat prošlih izvještajnih razdoblja" trebala bi uvesti CPP-om, u kojem je prva 3 pražnjenje Kodeks poglavlja, a preostali nule ,Da biste to učinili, odaberite vrstu klasifikatora gklibk I odrediti poglavlje Odaberite iz imenika.

U potrebi Kod Kodeks će biti formiran, čiji je prva tri ispusta koda odabranog poglavlja, a preostale ispuštanja su nule.

Zero CPP se može koristiti u prijelaznom razdoblju kako bi odražavao operacije putem aktivnosti koje stvaraju dohodak.

3.17.3.2 Formiranje klasifikacijskog kodeksa prihoda (KDB)

Da biste formirali prefiks računa za koji trebate voditi evidenciju u kontekstu klasifikacije prihoda, trebali biste odabrati vrsta indikatora Kedb.U programu "1C: Računovodstvena institucija 8", Revizija 2.0 Razvrstavanje prihoda predstavlja četiri direktorije:

Poglavlja o klasifikaciji proračuna,

Grupe, podskupine KDB,

Članci, štand KDB,

Podskupine prihoda KDB.

Ako odgovarajuće ispuštanje klasifikacijskog koda dohotka ukazuje na Zeros, na primjer, kod ne sadrži podvrste dohotka, odgovarajuće rekvizite Grupe Sastav klasifikacijskog znaka

Zapis i zatvaranje

Slično tome, unesite sve članke dohotka koji upravljaju institucijom.

3.17.3.3 Formiranje kodeksa izvora financiranja proračunskih deficita (KIF)

Da biste formirali prefiks računa za koji trebate voditi evidenciju u kontekstu razvrstavanja izvora financiranja proračunskih deficita, treba odabrati vrstu indikatora. Kif.U programu "1C: Računovodstvo državne institucije 8", revizija 2.0 Klasifikacija izvora financiranja za proračunske deficite predstavljaju četiri direktorije:

Poglavlja o klasifikaciji proračuna,

Grupe, podskupine Kif,

Provjerite članke,

Vrste KIF izvora.

Na primjer, za formiranje računa račune 201 00 "Novčani alati" trebate ući u KIF 000 01 05 02 01 01 0000 510 "povećanje ostalih gotovinskih stanja saveznog proračuna."

Da biste to učinili, morate odrediti glavni upravitelj sredstava i ispunite ostatak potrebnih detalja o pojedinostima Sastav klasifikacijskog znaka.

Ako u odgovarajućim kategorijama klasifikacijskog kodeksa izvora financiranja proračunskih deficita, nuli su na primjer, na primjer, kod ne sadrži vrstu izvora, odgovarajuće rekvizite grupe Sastav klasifikacijskog znaka Ne morate ispuniti. U CPP kodu, prazne vrijednosti bit će zamijenjene s "0".

Ispunjavanje potrebnih detalja potrebno je pritisnuti gumb Zapis i zatvaranje Za spremanje nove stavke u imeniku. Formirana značajka klasifikacije računa će se odraziti u obliku popisa direktorija pored naziva članka.

Slično tome, treba uvesti sve izvore financiranja proračunskog deficita koji upravljaju institucijom.

3.17.3.4 Formiranje koda klasifikacije troškova (KRK)

Da biste postavili prefiks na račune za koje je potrebno voditi evidenciju u kontekstu klasifikacije troškova, treba odabrati vrstu indikatora. Krb.U programu "1c: Državna institucija Računovodstvo 8", revizija 2.0 Razvrstavanje troškova predstavlja šest direktorija:

Poglavlja o klasifikaciji proračuna,

Područje, Podsekcije CBR-a,

Softver (ne-programski) upute troškova i potprograma (primjenjuju se od 01/01/2014),

Upute rashoda (primijenjeni od 01/01/2014),

Vrste troškova CRR,

Cos.

Upute troškova softvera (ne-program),

Troškovi smjera.

Ako je u odgovarajućim ispuštanju klasifikacijskog koda troškova, na primjer, određeni, kod ne sadrži programe (potprogrami), odgovarajući rekviziti grupe Sastav klasifikacijskog znaka Ne morate ispuniti. U CPP kodu, prazne vrijednosti bit će zamijenjene s "0".

Ispunjavanje potrebnih detalja potrebno je pritisnuti gumb Zapis i zatvaranje Za spremanje nove stavke u imeniku. Formirani račun računa će se odraziti u obliku referentne popisa pored naziva članka.

Slično tome, unesite sve troškove troškova odobrenih procjenom (FCD plan).

3.17.4. Dostava KPS tipa "proizvoljna"

Za formiranje računa radnog plana računa autonomne (proračunske) institucije, što ukazuje na kategorije 1-17, broj računa koda prema značajki klasifikacije prihoda i odlaganja u direktoriju Cps Unesite odgovarajuće elemente s vrstom indikatora Proizvoljan.U potrebi Kod Trebali biste navesti 17-bitni kôd za potvrdu (umirovljenje).

Prema uputama br. 157N, značajka klasifikacije računa ima 17 ispuštanja. Stoga, u rekviziciji Kod Direktor Cps Trebalo bi uvesti 17-bitne kodove. Za CEP Proizvoljan Umjesto beznačajnih ispuštanja, nula treba navesti.

Popis analitičkih kodova prema značajni razvrstavanja dohotka i odlaganja određuje računovodstvenu politiku institucije za određeno razdoblje, stoga za CPP vrste Proizvoljan Trebali biste odrediti datum početka.

Za uključivanje CPS-a na radni račun mora biti naveden. datum je počeo pokrenuti.

Ako se KPS više ne primjenjuje u računovodstvu, u odgovarajućem elementu referentne knjige treba navesti datum isteka roka trajanja CPS. To neće dopustiti da se formira radne račune s nevažećim udarcem.

3.17.4.1 Formiranje nula CPS

Ako je autonomna (proračunska) institucija u formiranju radnog računa za bilo koju vrstu financijske potpore ne zahtijeva naznaku Kodeksa o klasifikacijskoj osobi dohotka i odlaganja, u referentnoj knjizi Cps Samo unesite jedan kod koda Proizvoljankoji se sastoji od 17 nula.

Da bi se uključio CPP, trebao bi se odrediti datum početka njegovog djelovanja.

Od 1. siječnja 2016. u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije ne primjenjuje se klasifikacija poslovanja sektora javne uprave (u daljnjem tekstu: CUP), isključena je iz strukture Klasifikacijskog koda proračuna. U isto vrijeme, KARWWN nastavlja se koristiti za održavanje proračuna (računovodstva) računovodstva, proračuna (računovodstva) i drugih financijskih izvještaja. Budući da je Kodeks proračunske klasifikacije uključen u broj računa radnog plana državnih (općinskih) institucija, to podrazumijeva promjenu računa radnog plana računa i prijenosa bilance na nove račune s trenutnim proračunskim klasifikacijom. U ovom članku, 1C metodolozi govore o inovacijama proračunskog zakonodavstva i formiranja u programu "1c: Računovodstvo državne institucije 8" plana rada za računovodstvo u 2016. godini.

Klasifikacija proračuna 2016

Počevši od proračuna za 2016. godinu, kompilacija i izvršenje proračuna proračunskog sustava Ruske Federacije primjenjuju promjene u člancima 18., 20., 21., 23. prije Krista Ruske Federacije, predviđeno saveznim zakonom od 10/22 / 2014 br. 311-FZ, u smislu nove strukture kodova proračunske klasifikacije Ruske Federacije (Klasifikacija proračuna proračunskih prihoda, razvrstavanje proračunskih rashoda, razvrstavanje izvora financiranja proračunskih deficita) i novi postupak za Primjena klasifikacije operacija sektora javne uprave (u daljnjem tekstu: CUP).

Napominjemo da su u skladu s ažuriranim člankom 18. KZ-a Ruske Federacije, razvrstavanje poslovanja javnih pravnih osoba ( Cos) sastavni je dio proračunske klasifikacije Ruske Federacije, koji koristi se od 2016. samo za održavanje računovodstva proračuna (računovodstva), kompilacija proračuna (računovodstvo) i druge financijske IzvještavanjeOsiguravanje usporedivosti pokazatelja proračunskih proračuna Ruske Federacije.

Na ovaj način, u pripremi i izvršenju proračuna proračunskog sustava, šalica se ne primjenjuje, i grupiranje prihoda, troškova i izvora financiranja proračunskog deficita provodi se primjenom razvrstavanja proračunskih prihoda, razvrstavanje proračunskih rashoda i razvrstavanje izvora financiranja za proračunski deficit. Stoga se kôd kôd ne uključuje više u klasifikatorima proračuna prihoda, troškovima i izvorima.

Narudžbe Ministarstva financija Rusije od 08.06.2015 № 90n, od 01.12.2015. 190n Napravljene su odgovarajuće promjene kako bi se naznačilo postupak primjene proračunskog razvrstavanja Ruske Federacije, odobren redoslijedom Ministarstva financija Rusije od 01.07.2013 br. 65N (u daljnjem tekstu RELONS Br. 90n) - izmijenjen Struktura klasifikatora dohotka, troškova i izvora financiranja proračunskih deficita.

U skladu sa stavkom 2. Nalog br. 90, promjene se koriste u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije, počevši od proračuna za 2016. (za 2016. i planiranje razdoblje 2017. i 2018. godine ).

Klasifikacija proračunskih prihoda

- kodeks glavnog administratora proračunskih prihoda (1 - 3 kategorije)

- kod vrste proračunskih prihoda (4 - 13 kategorija)

- kodeks podvrste proračunskih prihoda (14 - 20 ispuštanja)

- kodeks glavnih izvora administratora sredstava za proračunski deficit (ispuštanje 1 - 3);

- grupni kodeksi, podskupine, članci i vrsta izvora financiranja proračunskih deficita (ispuštanja 4 - 20)

Klasifikacija troškova proračuna

Klasifikacijski kodeks troškova proračuna sastoji se od:- kodeks glavnog upravljanja upravitelja proračunskih sredstava (ispuštanja 1 - 3)

- odjelni kod (ispuštanja 4 - 5)

- podsekcija koda (ispuštanja 6 - 7)

- ciljni kôd (ispuštanja 8 - 17)

- kod troškova (ispuštanja 18 - 20)

Struktura Kodeksa ciljnog članka troškova federalnog proračuna sastoji se od deset ispuštanja i uključuje sljedeće kompozitne dijelove (tablica 3)

- kod softvera (ne-programski) smjer rashoda (8 - 9 ispuštanja)

- podprogramski kod (ispuštanje 10)

- kod glavnog događaja (ispuštanja 11 - 12)

- kod troškova (ispuštanja 13 - 17)

Odgovarajuće promjene su izrađene na referentne knjige načina programa "1c: računovodstvena institucija 8", koja sadrži proračunske klasifikatore, urednike 1, počevši od verzije 1.0.38.2 i više, u daljnjem tekstu - BSU1; Uredništvo 2, počevši od verzije 2.0.40.5 i više, u daljnjem tekstu - BSU2.

Aktualizacija klasifikatora proračuna u programu "1c: Računovodstvo državne institucije 8"

Klasifikacija troškova

Directory "Softver (ne-programski) Upute troškova"Duljina koda povećava se na 5 znakova. Broj razina hijerarhije povećava se na tri (na sve tri razine, kodovi se sastoje od 5 znakova):

- na 1. razini, označen je kod programa (ne-programski) smjer rashoda (ispuštanja 8, 9 KRB koda - dva značajna simbola, ostatak nula)

- na 2. - subromni kod (ispuštanja 8, 9, 10 su tri značajna simbola, ostatak nula)

- na 3. - kod glavnog događaja (ispušta 8-12 CDC koda)

Duljina koda povećava se na 5 znakova.

Razvrstavanje prihoda

Od 01/01/2016 Reference ne primjenjuju:- grupe, podskupine KDB-a,

- Članci, kamenje KDB,

- podvrste prihoda od KDB-a.

Za pohranjivanje klasifikacije prihoda od 2016. godine koriste se referentne knjige:

- Vrste prihoda KDB,

- skupine podvrsta prihoda KDB.

Referenca "Vrste CDB prihoda" (novi direktorij) Koristi se za pohranjivanje popisa kodova vrsta proračunskih prihoda (ispuštanja 4-13 razvrstavanja dohotka), kao i odgovarajući kodeksima analitičke skupine podvrsta proračunskih prihoda.

Directory "Grupa podvrsta prihoda KDB" (novi direktorij) Koristi se za pohranjivanje kodova skupina podvrsta proračunskih prihoda.

Klasifikacija izvora financiranja proračunskih deficita

Sastav i svrha referentnih knjiga za pohranu klasifikacije izvora financiranja proračunskih deficita nije se promijenio.U opskrbi tekućih izdanja BSU1 i BSU 2 uključivala je proračunske klasifikatore Ruske Federacije u skladu s nalogom Ministarstva financija Rusije od 07/01/2015 br. 65n, kao izmijenjen od 01.12.2015. No. 190N , od 06/08/2015 br. 90n (za 2016. i planirano razdoblje), dalje - BC 2016. Također postoje tekući klasifikatori (Federal.Clax datoteka) objavljene su na usluzi BSU1 BSU2 konfiguraciji Internet stranicu.

Za ažuriranje klasifikatora, koristite " Asistent ažuriranje proračuna klasifikacija"(U izborniku" Računovodstveni - proračun klasifikacija "glavnog izbornika BSU1," Full "sučelje; naredba u odjeljku" regulatorne i referentne informacije "BSU2 (u načinu rada" Enterprise " )).

Važno: BC 2016 treba preuzeti na BSU1 (BSU2), ažuriran

- na verziji 1.0.38.2 BSU1 ili više,

- Verzija 2.0.40.5 BSU2 ili više.

Opširnije - u članku Učitavanje i ažuriranje proračuna Klasifikacija Ruske Federacije

Kodeksi proračuna klasifikacije subjekta Ruske Federacije ili lokalnog proračuna trebali bi se uvesti u ime katalog.

Pročitajte više - članak se ažurira klasifikaciji izdavaštva od strane korisnika

Formiranje radnog plana računovodstvenih računa proračuna

Od 1. siječnja 2016. stavak 3.2. Reda Ministarstva financija Rusije od 06.08.2015. No. 124n "o izmjenama i dopunama Reda Ministarstva financija Ruske Federacije 1. prosinca 2010. br. 157n" na Odobrenje jedinstvenog računovodstvenog računa za državne vlasti (tijela u državnom vlasništvu), lokalne samouprave, državna tijela državnih izvanproračunskih fondova, državne akademije znanosti, državne (općinske) institucije i upute za njegovu uporabu ", koji reguliraju postupak za proračun Klasifikacija u broj računovodstvenog računa.

Od 01/01/2016 kao analitički kodeks u skladu s značajkom razvrstavanja dohotka i odlaganja (ispušta 1 - 17 brojeva računa proračun Računovodstvo), u daljnjem tekstu - CPS, institucije ukazuju 4 - 20 iscjedka Kodeks klasifikacije proračunskih prihoda, proračunskih rashoda, izvori financiranja proračunskih deficita. U 24 - 26 ispuštanja računa o računu plana rada službenih institucija, proračunskih institucija, kao i organizacija koje provode vlast proračunskih sredstava, klasifikacijski kodeksi poslovanja sektora javne uprave (COSU) (stavak 21. Upute za primjenu jedinstvenog plana računovodstvenog računa u Ministarstvu uredništva financiranja Rusije od 06.08.2015 br. 124N).

Napomena, od 01/01/2016, Kodeks poglavlja više nije uključen u CPS i broj računa radnog plana računovodstvenih računa proračuna.

Odgovarajuće promjene su izvršene na referentnu knjigu "", koriste se u programu "1C: Javna institucija Računovodstvo 8" program za formiranje ispuštanja 1-17 računa o računu računa računa ( Izbornik "Računovodstvo - Planski račun - Klasifikacija značajke računa (CPS)" Glavnog izbornika BSU1, sučelje "puni"; naredba na ploči akcije "administracija" BSU2). Struktura formiranja CPP koda mijenja se u skladu s novom strukturom proračunskih klasifikacijskih kodova i novog reda formiranja ispuštanja 1-17. Broj računa proračuna (računovodstva).

Važno: Promjena strukture broja računa zahtijeva stvaranje novih klasifikacijskih značajki računa (referentne stavke " Znakovi za klasifikaciju računa (CPS)") Sa strukturom koja se primjenjuje od 2016. godine u dijelu:

- prihod;

- troškovi;

- izvori financiranja proračunskih deficita.

Formiranje CPP 2016

U programu "1C: Računovodstvo državne institucije 8" promijenilo je redoslijed popunjavanja detalja referentne knjige " Znakovi za klasifikaciju računa (CPS)».

Za elemente referentne knjige pogled na CPS "KRR", "KDB", "KIF", čiji je datum početka kasnije od 01/01/2016, detalji se popunjavaju u skladu sa strukturom proračunskih klasifikatora koji rade od 2016. godine.

Napominjemo kod poglavlja o klasifikaciji proračuna u CPP-u se ne uključuje.

Za elemente referentne knjige " Znakovi za klasifikaciju računa (CPS)"Od datuma početka početka 01.01.2016 Sastav i postupak za popunjavanje pojedinosti odgovara strukturi klasifikatora proračuna 2015. godine. Narudžba i način korištenja referentne knjige "Klasifikacijski znakovi računa" su bivši.

CPS za račune od 100,00 "nefinancijska imovina"

Treba napomenuti da je redoslijed Ministarstva financija Rusije od 30. studenoga 2015. godine izmijenio upute za primjenu plana za računovodstvene računovodstvene račune, odobren putem Reda Ministarstva financija Rusije od 6. prosinca, 2010. br. 162n, u daljnjem tekstu upute br. 162n.

Prema podstavku do stavka 2.2. Dodatka br. 3 Redama Ministarstva financija Rusije od 30.11.2015. No. 184n, stavak 15. stav stavka 2. Upute br. 162N izlazi na sljedeći način: "Prema računima analitičkih Računovodstvo računa 0 100 00.000 "Nefinancijska imovina" prilikom formiranja stanja na početku trenutne fiskalne godine, osim analitičkih računovodstvenih računa 010600000 "ulaganja u nefinancijsku imovinu", 010700000 "nefinancijske imovine na putu", u 5-17 ispuštanja broja računa ukazuje na nule».

U stavku 2. Upute br. 162N, utvrđeno je da je "primjena institucija ... Kodeksi proračuna Klasifikacija Ruske Federacije u formiranju od 1 do 17 ispuštanja broja računa računa plana računa proračuna je plana. u skladu s Dodatkom br. 2 na ovu uputu, osim ako ovim uputama nije drugačije određeno. " Prilog 2. Uredbe br. 162n, u Uredništvom Reda Ministarstva financija Rusije od 30. studenog 2015. broj 184n je utvrdio da računi od 0,100.000 "nefinancijske imovine" primjenjuje CPS tipa " Krr ".

KRB - u 1-17 ispuštanja broja računa, naznačeno je 4-20 ispuštanja koda proračuna potrošnje: Podsjek, pododjeljak, ciljni članak i troškovi.

Stoga, za ravnoteže za 1.01.2016 na računima Grupe 100.00 "nefinancijska imovina", osim za račune 106.00, 107.00, treba primjenjivati \u200b\u200bCPP vrste Krb"S naznakom samo dijela, pododjeljak na BC.

CPS za računovodstvene račune u privremenom raspolaganju ustanove

Za račune za računovodstvo sredstava u privremenom raspolaganju institucije, kao i prije, moguće je primijeniti CPS tipa "CBBC".

gKBK - u 1-17 Ispuštanja broja računa ukazuje na nule.

U CP-ovima vrste "GKBC" s početkom djelovanja od 01/01/2016 treba navesti samo ime.

Formiranje radnog plana za proračun i autonomne institucije

Prema izmjenama naloga Ministarstva financija Rusije od 1. prosinca 2015. br. 190N iz stavka 1. dijela 5 "Vrste troškova" Upute br. 65N, vrste troškova detaljno opisuju troškove, uključujući državu (općinski) proračun i autonomne institucije.

Za korištenje u radu proračuna i autonomnih institucija na internetskoj stranici Ministarstva financija Rusije, komparativna tablica sukladnosti vrsta troškova razvrstavanja proračunskih rashoda i članaka (pore) klasifikacije poslovanja Objavljen je sektor javne uprave, koji se odnosi na troškove i primjenjive proračunskim i autonomnim institucijama ".

Redoslijed Ministarstva financija Rusije od 24. rujna 2015. br. 140n je izmijenio zahtjeve za plan financijskih i gospodarskih aktivnosti državne (općinske) institucije, odobren od strane naloga Ministarstva financija Rusije od 28. srpnja, 2010 br. 81N, u daljnjem tekstu: zahtjevi za FCD plan.

Prema klauzuli 8.1, redoslijed Ministarstva financija Rusije od 24. rujna 2015. br. 140N u zahtjevima za FCD plan, u stupcu 3. tablice 2. Plana financijskih i gospodarskih aktivnosti države (Općinski ) Institucija za Rterns 210 - 280 navedite kodeks troškova proračuni. Ovaj postupak formiranja pokazatelja FCD plana stupa na snagu 1. siječnja 2016. To je sadržano u stavku 8. naloga Ministarstva financija Rusije od 17. prosinca 2015. br. 2015. godine.

Red Ministarstva financija Rusije od 17. prosinca 2015. br. 199. izmijenjen je postupak za formiranje izvješća o izvršenju od strane institucije svoje financijske i gospodarske djelatnosti (f. 0503737).

Prema podstavku a) odrednice 2.10. Reda Ministarstva financija Rusije od 17. prosinca 2015. br. Od 1. siječnja 2016. stavak drugog stavka 36. Upute o postupku za prikupljanje, podnošenje godišnjeg, Tromjesečni financijski izvještaji državne (općinske) proračunske i autonomne institucije, odobreni su nalogom Ministarstva financija Rusije od 03/25/2011 br. 33N, treba primijeniti u novo izdanje:

"Plan pokazatelji uspješnosti ogledaju se na temelju analitičkih podataka o računovodstvenoj instituciji u kontekstu analitičkih kodova prema relevantnim kodovima (strukturne komponente kodova) klasifikacije proračunaOdgovarajući vrsti primitaka (dohodak, ostali prihodi, uključujući od zaduživanja (izvori financiranja deficita sredstava institucije) (u daljnjem tekstu), vrsta odlaganja (troškovi, ostala plaćanja, uključujući otplatu zaduživanja) ( u daljnjem tekstu iz odjeljka Izvješća (f. 0503737): "

Novca 2016. Postupak za primjenu klasifikacije proračuna, računovodstvo o organizacijama javnog sektora predstavljena je na sastanku Ministarstva financija Rusije s glavnim upraviteljima proračunskih fondova "Značajke saveznog proračuna u 2016. godini" u izvješću S.V. SAVETS, zamjenik ravnatelja Odjela za proračun metodologiju Ministarstva financija Rusije.

U nastavku su slajdovi izlaganja objavljenih na Ministarstvu financija Ministarstva financija S.V. Sablja.

Dakle, od 1. siječnja 2016., proračunske i samostalne institucije dužne su objasniti troškove u skladu s razvrstavanjem troškova. Prilikom formiranja broja računa radnog plana proračuna (autonomnih) institucija ne samo na računovodstvenim računima za izdavanje troškova 500 00 i novčanih rashoda 17, 18, kao i na računima 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, itd. U kategorijama 15-17 brojeva računa treba ukazati na vrstu troškova.

Promjena strukture plana rada ustanove

Za formiranje u programu "1C: Računovodstvo državne institucije 8" Broj računa s takvom strukturom u Računovodstvene politike Proračun (Autonomna) institucija na dan "01/01/2016" treba ukazivati \u200b\u200bna odgovarajuće Struktura radnog plana računa(Requisites "Struktura RPS-a" Oblikova "računovodstvene politike ustanove"), u kojem za svaki CFO vrsta KPS « Klasifikacija proračuna».

Važno: Ne biste trebali napraviti promjene utvrđene za uspostavu strukture RPS-a. Ako je u ustanovi uspostavljen u računovodstvenoj politici RPS strukture za promjenu vrste KPS na "Proračun klasifikaciju", korištenje proizvoljnih CPS na računima bit će nemoguće!

Budući da u siječnju 2016. može biti potrebno uvesti podatke u obzir 2015. da odražavaju bitne činjenice ekonomskog života - "događaji nakon datuma izvještavanja" na CPP-u s tipom "proizvoljna klasifikacija", za računovodstvo u 2016. godini, na proračun klasifikaciju treba uvesti 01/01/2016 novu strukturu plana radnog plana u kojem za sve kfos ukazuju na vrstu CPP "proračuna klasifikacije" i utvrditi je za osnivanje od 01/01/2016. To će omogućiti izradu dokumenata o dvije vrste KPS-a:

- dokumenti s datumom do 01.01.2016. Može se izdati na CP3 s tipom "proizvoljnim";

- Dokumenti s datumom nakon 12/31/2015 mogu se izdati na CP3 s vrstom "Klasifikacija proračuna".

CPS-2016 za proračun i autonomne institucije

Kada odražava proračun i autonomne institucije rashoda, potrebno je navesti CPP obrasca " Krb"S troškovima. Primjer formiranja KPS obrasca " Krb"Samo s vrstom troškova prikazana je na Sl.

Za ravnoteže na računima 100 00 "nefinancijska imovina" proračuna (autonomna) institucija, možete primijeniti "nula" CPS "KRR".

Zero CPS - CPS, u kojima nije naveden klasifikator.

Kada se odražava dohodak, CP-ovi tip "KDB" trebaju biti navedeni s analitičkom skupinom podvrsta.

Kada odražava izvore na računima 201.00, možete odrediti nulu CPP obrasca " Kif».

Formiranje članaka FCD plana za 2016. godinu

Kako bi odražavali planirane imenovanja o prihodima i rashodima, proračun i autonomnim institucijama u programu "1c: program javne ustanove 8" uvedeni su člancima FCD plana u Priručniku "".

U elementu direktorija " Članci planiraju prihodi (odlaganje)"Za vrstu članka" Krb»Dovoljno je ukazati na vrstu troškova i Kward.

Za članak plan prihoda (odlaganja) vrste " Kedb»Potrebno je odrediti analitičku skupinu podvrsta prihoda i KARD-a.

Autorizacija, registracija nagodbe i platnih dokumenata od 2016. godine

U vezi s izuzetkom COS iz strukture klasifikacije proračunskih rashoda od 01/01/2016, valjanost troškova, uključujući proračunske i samostalne institucije također će provoditi i vrste troškova klasifikacije proračunskih rashoda , Planirane promjene u nalozima FC datirale su 29.10.2014. 16n, od 07/19/2013 br. 11n i drugi: "Riječi" Kard kodovi "treba zamijeniti riječima" kodove na proračunskoj klasifikaciji Ruske Federacije ".

U zahtjevima za novčani tok stope (f. 0531801) i ostale dogovorene i platne dokumente izdane za podnošenje FC-ovim vlastima, označen je Kodeks klasifikacije proračuna, pa umjesto kodeksa čaša potrebno je naznačiti vrstu troškova ,

Napominjemo da je od 2016. godine Šup kod nije uključen u proračunski klasifikacijski kod, u isto vrijeme, kôd kodeksa treba još biti naznačeni u računovodstvenim zapisima.

Zaključak Kodeksa razvrstavanja proračuna u tiskanim obrascima

U obrascima za ispis (uključujući i zahtjev za potrošnjom novca, itd.), Formira se 20-znamenkasti proračunski kôd ovisno o datumu početka klasifikacijskog značajke računa (CPS).

Za CPS s datuma početka 01.01.2016 Dvadesetznamenkasti kôd klasifikacije proračuna formiran je kako slijedi:

- ispuštanja 1-3 - Poglavlja koda za proračun klasifikaciju naveden u rekviziciji " Koda za glavu"Direktor" Ustanove"BSU1 (" organizacije "BSU2)

- ispušta 4-20 - koda Cps

Prijenos stanja na CPS na 01.01.2016

Od 1. siječnja 2016. godine, nova CPP-ova treba primijeniti u svim sobama plana rada računa za račune proračuna (računovodstva). Prema tome, od 1. siječnja 2016. bit će potrebno prenijeti stanja na CPP za sve podatke o radnom planu računa ne samo na proračunsko računovodstvo, nego i računovodstvo o proračunu i autonomnim institucijama.

Prema tehnologiji provedenoj u programu "1C: Računovodstvo državne institucije 8", za vođenje računovodstva u novoj fiskalnoj godini u skladu s proračunskim klasifikacijskim kodeksima utvrđenim za 2016., potrebno je prenijeti ostatke na novi CPS do datuma 31. prosinca 2015. godine.godine.

Do ove točke, sve operacije 2015. treba uvesti u program, koji bi se trebao odraziti u izvješću za 2015. godinu.

Regulirane registre računovodstvenih registara za 2015. godinu trebaju se formirati - Operacije zapisi, glavna knjiga, tiskana i / ili pohranjena u datoteci, potpisan.

Tada se obavlja operacije na ravnoteži salda - izvršava se zatvaranje godine. Opet, operacije zapisi i glavna knjiga već uzimaju u obzir reformaciju, tiskane i ustraju.

U ovoj fazi preporučljivo je napraviti arhivsku kopiju baze podataka - dizajniran za formiranje izvješća prije prijenosa stanja računa.

Prijenos računa računa 208.00, 205.00

Od 1. siječnja 2016. godine, novo izdanje naznake br. 65N primjenjuje se u smislu primjene određenih CISU kodova prilikom obračunavanja.

Klauzula 3.2.1 Reda Ministarstva financija Rusije od 01.12.2015. 190N Tekst članka 130. "Prihodi od pružanja plaćenih usluga (radova)" nadopunjuje se novim stavkom dvanaestog sadržaja:

"Prihodi državnih (općinskih) institucija iz subvencija potvrđuje financijsku potporu za njih države (općinskog) zadatka."

Budući da analitički računi računa o računu 205 00 "izračuni za dohodak" strogo odgovaraju naseljama KOSU-a, dakle, u 2016. godini, subvencije za financijsku potporu države (općinske) zadaće državne (općinske) institucije U računu 205 30 "izračuna za dohodak od pružanja plaćenih radova, usluga.

Ako je 01.01.2016. Na računu 4 205 80.000 "izračuni za ostale prihode" postoje ostaci, trebali bi se prenijeti na račun 4 205 30.000 "izračuni za dohodak od pružanja plaćenih radova, usluga".

Stavak 3.2.2.3 Reda Ministarstva financija Rusije od 1. prosinca 2015. br. 190N Opis Stand 212 "Ostale isplate" nadopunjuju novi stavak peti - deveti sljedeći sadržaj:

"- naknada zaposlenika (zaposlenika) troškova vezanih uz servis poslovanja:

- na putu do mjesta ureda putovanja i natrag do mjesta trajnog rada s javnim prijevozom, odnosno, do stanice, slastične luke i postaje, pristaništa, zračne luke, ako se nalaze izvan mjesta naselja, ako postoje dokumenti (ulaznice) potvrđuju te troškove;

- za zapošljavanje stambenih prostora;

- prema dodatnim troškovima povezanim s smještajem izvan mjesta prebivališta (svakodnevno, uključujući uplate u zamjenu za dnevne posade vagona flote);

- za ostale troškove zaposlenika u uslužnom poslovnom putovanju uz dopuštenje ili znanje poslodavca u skladu s kolektivnim ugovorom ili lokalnim aktom poslodavca; "

Odgovarajuće promjene su napravljene u opisu mahuna 222, 226, 290:

"3.2.3. Stavak Peti stoji 222 "Usluge prijevoza" se mijenjaju kako slijedi:

"- troškovi za plaćanje građanskih ugovora za pružanje usluga za putovanje na mjesto ureda putovanja i natrag na mjesto trajnog rada s zajedničkom uporabom;";

3.2.4. Stavak Fortieth Objekt 226 "Drugi radovi, usluge" mijenjaju se kako slijedi:

"- Troškovi plaćanja ugovora o građanskim pravu za pružanje usluga za život u stambenim prostorima (zapošljavanje stambenih prostora) za razdoblje natjecanja, obrazovne prakse, upute zaposlenika (zaposlenika) na službenim poslovnim putovanjima;";

3.2.5. Stavak trideset devetih članaka 290 "Ostali troškovi" mijenjaju se kako slijedi:

"- plaćanje dnevno, kao i gotovina za hranu (ako je nemoguće kupiti usluge za svoju organizaciju), kao i naknadu za putne troškove i smještaj u stambenim prostorijama (zapošljavanje stambenih prostora) sportaši i studenti u njihovom smjeru na raznim vrste događaja (natjecanja, olimpijada, obrazovna praksa i druga događanja); ".

Dakle, ako je naknada zaposlenih (zaposlenika) troškova vezanih uz poslovna putovanja servisiranja gotovinom ili u bezgotovinskim postupku, takve troškove iskazuju se u računovodstvu iz članka 212. CISU-a, bez obzira na njihov ekonomski sadržaj. Ako stjecanje putovanja ulaznica, usluge za smještaj komodnih radnika je napravio institucija, takve troškove, kao i prije, odražavaju se u naseljima COMM-a, što odgovara ekonomskom održavanju troškova.

Slično tome, odražava se u računovodstvu putničkih troškova, obroka i smještajnih sportaša i studenata kada su usmjereni na razne vrste aktivnosti, ako ne mogu biti centralno plaćeni od strane institucije, odražavaju se u dvorcu Kuz 290.

Budući da analitički računi računa o računu 208 00 "izračuni s odgovornim osobama" strogo odgovaraju naseljama KARD-a, dakle, bilance od 01.01.2016. O napretku koji se plaćaju odgovornim osobama uzeti u obzir na računima 208 22 "izračune s Odgovorne osobe o plaćanju prometnih usluga ", 208 26" Izračuni s odgovornim osobama s drugim radom, usluge ", eventualno 208 91" izračuni s odgovornim osobama na plaćanju za druge troškove "moraju se prenijeti na račun 208 12" izračune s odgovornim osobama na ostalim plaćanjima. "

Odraz naselja s odgovornim osobama u 2016. o analitičkim izvješćima o računu 208 00 je napravljen sličan člancima klauzule. Na primjer, ako je naknada zaposlenika (zaposlenika) troškova vezanih uz službene poslovne izlete u gotovini ili bez bezgorno, takve troškove iskazuju se u računovodstvu 208 12 "naselja s odgovornim osobama o drugim plaćanjima."

Za prijenos bilance na račune 205.00, 208.00 u programu "1C: Javna ustanova 8" Računovodstvo se može koristiti Pomoćnik prijenosa ostataka između računa (Izbornik "usluga - usluga - prijenos stanja između računa" glavnog izbornika BSU1; naredbu "Assistant Prijenos ostataka između računa" Akcijske ploče "uprave" BSU2).

Refleksija operacija 2016

Treba napomenuti da kada se koristi KPS tipa "Proračun klasifikacija", sve operacije za 2016. trebaju se odraziti u skladu s Dodatkom 2 "postupak za uključivanje proračunskog klasifikacijskog koda Ruske Federacije u formiranje proračunskog računa računovodstva "Naputak br. 162n (kako je izmijenjen redoslijedom Ministarstva financija Rusije od 30.11. 2015. godine. 184n).

Ovo se pitanje može nazvati jednim od najpopularnijih među korisnicima programa "1C: Računovodstvo državne institucije 8". U pravilu, pitanje dolazi iz vladinih agencija koje se financiraju iz proračuna konstitutivnog subjekta Ruske Federacije, kao i iz proračuna općinskih četvrti, još manje od institucija koje se financiraju na račun saveznog proračuna.

Zašto se to pitanje nastaje u nekim slučajevima vrlo akutno? Zašto korisnici ne mogu pronaći u imeniku onih ili drugih ciljnih članaka, vrsta troškova, članaka ili podvrsta prihoda?

Odgovori na ova pitanja posvećena je ovom članku.

Prije stupanja na snagu saveznog zakona br. 83-FZ datiran 08.05.2010 "o izmjenama i dopunama određenih zakonodavnih akata Ruske Federacije u vezi s poboljšanjem pravnog statusa državne (općinske) institucije", sve vladine agencije bile su primatelji proračunskih sredstava. Računovodstvo proračuna provedeno je prema uputama odobrenje 26-urednog plana proračunskih računovodstvenih računa, sastavni dio svakog računa bio je 17-torahozni element - CBC (Kodeks klasifikacije proračuna), koji bi mogao uzeti nekoliko vrijednosti : KRB (Kodeks rashoda proračuna), KDB (Kodeks proračuna), KIF (klasifikator izvora unutarnjeg financiranja), GKBC (kod za glavu, druga ispuštanja - 0).

Nakon stupanja na snagu saveznog prava 83 f ez je došlo do najneukupne reorganizacije proračunske mreže tijekom proteklih desetljeća, dijeljenjem vladinih agencija za državne institucije (primatelji proračuna) i proračun s autonomnim (primateljima subvencija iz proračuna odgovarajuća razina).

7 Nova uputa odobrava računovodstvena pravila, stupili su na snagu registrima primarnih dokumenata, kao i oblici tromjesečnog i godišnjeg izvješćivanja.

Radikalne promjene su doživjele sljedeća pitanja: Proračun i autonomne institucije su dopušteno da vode zapise ne u cijelom proračunu klasifikacije, već prema proizvoljnoj klasifikaciji. To nije značilo da se broj ispuštanja u računovodstvenim računima smanjio, samo je bilo dopušteno primijeniti vrijednost "0" u odgovarajućim ispuštanju. Štoviše, ako osnivač smatra da je potrebno uvesti svoju klasifikaciju odjela, onda se obračunavanje u ustanovi treba provoditi korištenjem ove klasifikacije.

Osim toga, državne institucije - primatelji sredstava iz proračuna subjekta i proračuna općinskih četvrti i entiteta, rade uz korištenje proračunske klasifikacije odobrene od strane lokalnih regulatornih akata i zakona o proračunima relevantnih subjekata i općina.

"1C: Računovodstvo državne institucije 8" podržava relevantnost proračuna klasifikacije odobrenih od strane naloga Ministarstva financija Ruske Federacije. U ovom trenutku postoji nalog Ministarstva financija Ruske Federacije 21.12.2010 br. 180N "na odobrenje uputa o postupku primjene proračunske klasifikacije Ruske Federacije", uzimajući u obzir izvršene promjene ,

U vrsti isporuke programa programa, Federax.Clax datoteka je uključena, što aktualizira klasifikaciju proračuna (prema redoslijedu Ministarstva financija Ruske Federacije) u informacijskoj bazi pomoću ugrađenog obrade "Ažuriranje klasifikacije proračuna ".

Stoga nisu sve vladine agencije mogu pronaći klasifikatore potrebne za računovodstvo računovodstva i proračuna.

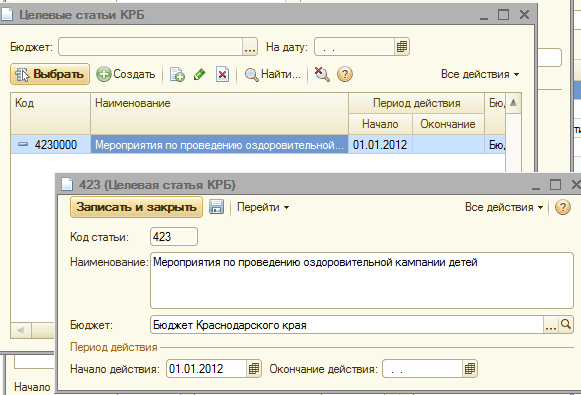

I sada razmotriti u koraku po korak, kao u programu "1c: Računovodstvo državne institucije 8" kako bi klasifikator odobrio lokalni regulatorni akt, naime, po nalogu Odjela za financije, proračun i kontrolu nad područje Krasnodar Od 12/22/2011 br. 532 "o uspostavi postupak za prijavu u 2012. godini proračunske klasifikacije Ruske Federacije u dijelu koji pripada regionalnom proračunu i proračunu teritorijalnog fonda obveznog zdravstvenog osiguranja Krasnodarskog teritorija" ,

Zahtijeva nove CPPS (klasifikacijski znak računa):

Šifra rashoda za proračun 825 0707 4230203 013 - "Događaji vezani uz provedbu rekreacijske kampanje djece u tešoj životnoj situaciji, čija se financijska potpora provodi na račun rubnog proračuna"

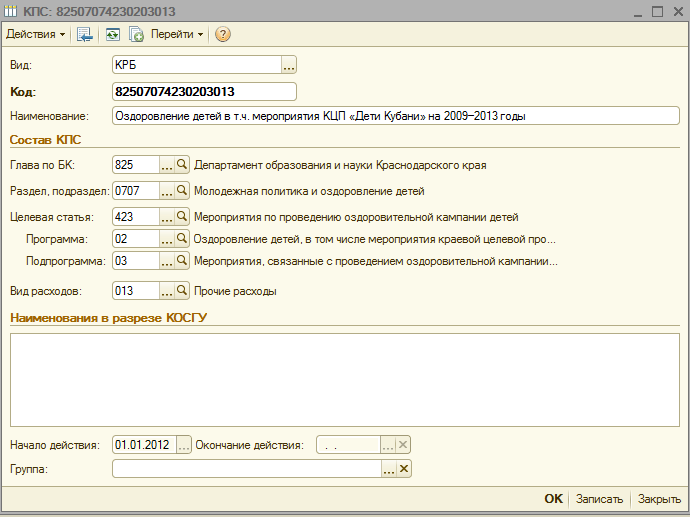

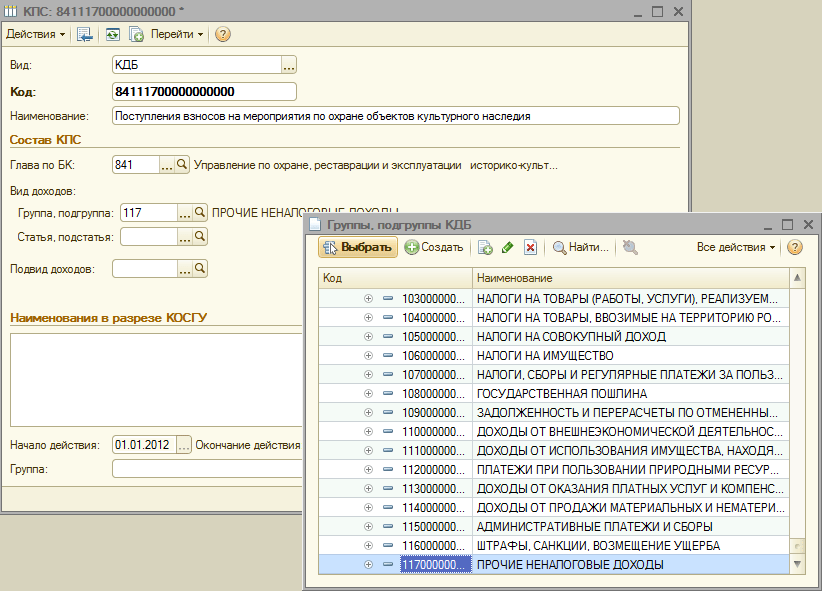

kodeks proračunskih prihoda 841 1 17 05020 02 0011 - "Primanje doprinosa za mjere zaštite objekata kulturne baštine"

Prilikom dodavanja novih CPS u CPS priručniku ustanove, morate uzeti u obzir nekoliko bodova:

3. U svim stvorenim elementima izbornika za klasifikaciju logotipa, u polje "Start Action", navedite ovaj regulatorni akt, au proračunskom polju - odaberite odgovarajući proračun

4. Provjerite u skladu s establiship card polje "Proračun" polje i polje "Kodeks poglavlja" stvorio elemente

Nakon toga, možete nastaviti s izradom novog CPP-a.

Napravite šifru izdataka za proračun 825 0707 4230203 013 - "Događaji vezani uz zdravstvenu kampanju djece u teškoj životnoj situaciji, čija se financijska potpora provodi na račun EDGE proračuna.

1. Ugradite pogled na CRM klasifikator

3. Odaberite iz odjeljka imenika, pododjeljak

4. Ulazimo u novi ciljni članak (prema strukturi ciljnog članka po nalogu Odjela za financije, proračun i kontrolu nad Vrlošću Krasnodara od 12/22/2011 br. 532)

5. Dodajte željeni program

6. Dodajte potrebnu potprogram u strogom skladu s hijerarhijom ciljnog članka

7. Odabiremo stajalište o troškovima, unesite naziv potrošnje u skladu s Dodatkom br. 1 Redaju DFBC 532 od 22. prosinca 2012. i spašavamo element.

Sada ćemo stvoriti u CPP-u o osnivanju Kodeksa proračunskih prihoda 841 1 17 05020 02 0011 - "Primanje doprinosa za mjere za zaštitu objekata kulturne baštine"

1. Ugradite vrstu CDB klasifikatora

2. Odaberite iz poglavlja direktorija na prije Krista

3. Odaberite grupu, podskupinu prihoda

4. Sljedeći korak će biti izbor članka i pristup dohotka

5. U zaključku dodaje podvrste prihoda

8. Dopustite da unesemo naziv Kodeksa dohotka u skladu s Dodatkom br. 3 Reda DFBC 532 od 12/22/2012 i spašavamo element.

Broj pogodaka: 34985

U 2016. godini proračunska institucija modernizirala je DVR (ravnoteža od 27.000 rubalja). Ostaje na 01.01.2016. Za dugotrajnu imovinu preneseni su na znak klasifikacije računa 01060000000000000. U srpnju 2016. godine je kupljen HDD pogon za nadogradnju ovog fiksne skupštine (DVR). HDD pogon kao i ostale materijalne rezerve kupljene su s klasifikacijskom značajkom računa, naime 01063940290019244. kao u proračunskom računovodstvu, odražavaju modernizaciju fiksne procjene putem računa 106.31, ako su te materijalne vrijednosti (DVR, HDD pogon) Različite značajke klasifikacije računa?

Razmotrimo pitanje, došli smo do sljedećeg zaključka:

Obrazloženje izlaza:

Povremene institucije, vlasti i lokalne samouprave koriste proračunske klasifikacije kodeksa u formiranju brojeva računovodstvenog računa proračuna u skladu sa zahtjevima:

- stavak 21. uputa br. 157n, odobren od strane Reda Ministarstva financija Rusije od 1. prosinca 2010. (u daljnjem tekstu: Naputak N 157N);

- prilozi n 1 "plan proračunskih računovodstvenih računa" Redama Ministarstva financija Rusije od 06.12.2010. N 162N;

- aplikacije n 2 "postupak za uključivanje kodeksa proračuna klasifikacije Ruske Federacije u formiranju broja proračunskog računa" na upute odobrene Redoslijedom Ministarstva financija Rusije od 06.12.2010. N 162N (u daljnjem tekstu: naziva se uputa n 162n).

Prema računima analitičkog računovodstva računa 0 100 00.000 "nefinancijske imovine" u formiranju ravnoteže na početku tekuće fiskalne godine, uz iznimku analitičkih računovodstvenih računa 0 106 00 000 "ulaganja u nefinancijsku imovinu" , 0 107 00.000 "nefinancijske imovine na putu", u 5-17 ispuštanja, broj računa ukazuje na Zeros (Upute 2 klauzule N 162N). Na razdoblje od odlazna stanja na računima od 1. siječnja 2016. treba prenijeti na dolazne ostatke tekuće godine na način propisan e-poštom Ministarstva financija Rusije od 14.03.2016. N 02 -07-07 / 14989. Treba napomenuti da je Ministarstvo financija Rusije pripremilo izmjene i dopune N 162N nastave, pružajući iznimku od ovog pravila. Planirano je da je u 5-17 ispuštanja brojeva računa 0 100 00,000 "nefinancijska imovina" i odgovara njima račune 0 401 20 200 "ekonomski entitet troškova" (osim za račune 0 106 00 000, 0 107 00 000 i 0 109 00 000) bit će moguće naznačiti ne samo nule, nego i komponente CBC-a, koji određuju ciljni zadatak dodijeljenih sredstava (vidi Pismo od 05.05.2016. N 02-07-10 / 25987).

Formiranje 1-17 ispuštanja računovodstvenih računa nefinancijske imovine (u daljnjem tekstu: NFA) za operacije vezane uz njihovo stjecanje u 2016. godini, kao i njihov naknadni otkaz, provodi se pomoću proračunskih troškova klasifikacijskih kodova prema Dodatku N 2 na n 162n instrukcije. Naime, 1-17 ispuštanja broja računa ukazuje na kodu 4-20 proračuna: odjeljak kod, pododjeljak, ciljni članak i vrste troškova.

Tako je u situaciji koja se razmatra, računovodstvo NFA objekata (otpis, amortizaciju itd.) U 2016. godini je sljedeće:

Na NFA stečeno u 2015. i ranije, u proračunskim klasifikacijskim kodeksima, na kojima je prijenos stanja na račune za računovodstvo ove imovine provedena od 1. siječnja 2016. (tj. Na CPP 01060000000000.000);

Prema NFA, kupili u 2016. godini, prema klasifikacijskim kodeksima proračunskih rashoda u skladu s Dodatkom N 2 na upute N 162N (tj. Prema KPS 01063940290019244).

To je zbog činjenice da NN 157N upute, 162N ne osiguravaju mogućnost računovodstva knjigovodstvene vrijednosti jednog objekta na nekoliko CPP kodova.

Modernizacija je jedan od razloga za promjenu početne (ravnoteže) vrijednosti NFA objekata (odredba 27 uputa N 157N).

Refleksija u 1-17 ispuštanja broja računa na računovodstvu stalne imovine 01060000000000000 ne ometa odraz u računovodstvu za njegove nadogradnje s izvrsnim analitičkim kodovima prema značajki klasifikacije odlaganja.

Drugim riječima, kao rezultat modernizacije, knjigovodstvena vrijednost DVR-a, uzima se u obzir na računu 101 34, što ukazuje na 1-17 ispuštanja broja računa 01060000000000000, nastavit će se uzeti u obzir na ovom računu CPP. U isto vrijeme, trošak HDD-pogona, činio je u računu 105 36, što ukazuje na 1-17 ispuštanja broja računa 01063940290019244, bit će otpisan kao rezultat modernizacije na ovom CPP-u.

Računovodstvo za ulaganja (ulaganja) u opsegu činjeničnih troškova institucije u objektima NFA-e u njihovoj modernizaciji provodi se na računu 106 00 "ulaganja u nefinancijsku imovinu" (klauzula 127 u nastavi N 157N).

Stručnjaci za financijski odjel pojasnili su da se računi 401 20 200, 304 04.000, primjenjuju u dopisivanju, odražavajući operacije na otpis, amortizaciju, prijenos NFA, usvojen za računovodstvo u tekućoj fiskalnoj godini, koriste se s "ne- nula "CPS (e-poruke Ministarstva financija Rusije od 14. svibnja 2016. N 02-07-10 / 28322, od 17. svibnja 2016. N 02-07-10 / 28328). Ta objašnjenja mogu neizravno dokazati činjenicu o mogućnosti primjene računa 106 31 s CPP 01063940290019244 prilikom pisanja HDD-pogona stečenog u tekućoj godini.

Napomena: Upute NN 157N, 162N ne osigurava redoslijed modernizacije NFA objekata na jednom KPS-u, uzimajući u obzir na drugom KPS-u. Službena objašnjenja Ministarstva financija o tome također nije. Stoga se detaljan postupak za organiziranje obračuna u takvim situacijama mora odobriti kao dio računovodstvene politike institucije (stavak 6. Upute za N 157N).

Na temelju gore navedenih i odredbi Nastava N 162N u računovodstvenim evidencijama proračunske institucije, modernizacija fiksne procjene odražavat će se sljedećim zapisima:

1. debit 01063940290019244 0 105 36 340 kredit 01063940290019244 0 302 34 730

Odražava isporuku HDD-Drive ugovorne strane;

2. debit 01063940290019244 0 106 310 310 kredit 01063940290019244 0 105 36 440

Trošak HDD pogona uzima se u obzir u sastavu ulaganja u DVR;

3. debit 01060000000000000 0 101 34 310 kredit 01063940290019244 0 106 310

Odražava povećanje knjigovodstvene vrijednosti DVR-a na trošak HDD pogona.

- Enciklopedijska rješenja. Primjena državnih institucija klasifikacije proračuna radi održavanja proračunskog računovodstva.

Odgovor je pripremljen:

Stručna služba Pravno savjetovanje

Kireeva Anna

Kontrola kvalitete:

Recenzent pravnog savjetodavnog servisa garancije

Milijardu Marije

Materijal je pripremljen na temelju pojedinog pisanog savjetovanja koje se pruža u okviru pravne službe. Dodatne informacije o usluzi kontaktirajte svog upravitelja koji vam služi.

Od 1. siječnja 2016. u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije ne primjenjuje se klasifikacija poslovanja sektora javne uprave (u daljnjem tekstu: CUP), isključena je iz strukture Klasifikacijskog koda proračuna. U isto vrijeme, KARWWN nastavlja se koristiti za održavanje proračuna (računovodstva) računovodstva, proračuna (računovodstva) i drugih financijskih izvještaja. Budući da je Kodeks proračunske klasifikacije uključen u broj računa radnog plana državnih (općinskih) institucija, to podrazumijeva promjenu računa radnog plana računa i prijenosa bilance na nove račune s trenutnim proračunskim klasifikacijom. U ovom članku, 1C metodolozi govore o inovacijama proračunskog zakonodavstva i formiranja u programu "1c: Računovodstvo državne institucije 8" plana rada za računovodstvo u 2016. godini.

Klasifikacija proračuna 2016

Počevši od proračuna za 2016. godinu, kompilacija i izvršenje proračuna proračunskog sustava Ruske Federacije primjenjuju promjene u člancima 18., 20., 21., 23. prije Krista Ruske Federacije, predviđeno saveznim zakonom od 10/22 / 2014 br. 311-FZ, u smislu nove strukture kodova proračunske klasifikacije Ruske Federacije (Klasifikacija proračuna proračunskih prihoda, razvrstavanje proračunskih rashoda, razvrstavanje izvora financiranja proračunskih deficita) i novi postupak za Primjena klasifikacije operacija sektora javne uprave (u daljnjem tekstu: CUP).

Napominjemo da su u skladu s ažuriranim člankom 18. KZ-a Ruske Federacije, razvrstavanje poslovanja javnih pravnih osoba ( Cos) sastavni je dio proračunske klasifikacije Ruske Federacije, koji koristi se od 2016. samo za održavanje računovodstva proračuna (računovodstva), kompilacija proračuna (računovodstvo) i druge financijske IzvještavanjeOsiguravanje usporedivosti pokazatelja proračunskih proračuna Ruske Federacije.

Na ovaj način, u pripremi i izvršenju proračuna proračunskog sustava, šalica se ne primjenjuje, i grupiranje prihoda, troškova i izvora financiranja proračunskog deficita provodi se primjenom razvrstavanja proračunskih prihoda, razvrstavanje proračunskih rashoda i razvrstavanje izvora financiranja za proračunski deficit. Stoga se kôd kôd ne uključuje više u klasifikatorima proračuna prihoda, troškovima i izvorima.

Narudžbe Ministarstva financija Rusije od 08.06.2015 № 90n, od 01.12.2015. 190n Napravljene su odgovarajuće promjene kako bi se naznačilo postupak primjene proračunskog razvrstavanja Ruske Federacije, odobren redoslijedom Ministarstva financija Rusije od 01.07.2013 br. 65N (u daljnjem tekstu RELONS Br. 90n) - izmijenjen Struktura klasifikatora dohotka, troškova i izvora financiranja proračunskih deficita.

U skladu sa stavkom 2. Nalog br. 90, promjene se koriste u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije, počevši od proračuna za 2016. (za 2016. i planiranje razdoblje 2017. i 2018. godine ).

Klasifikacija proračunskih prihoda

- kodeks glavnog administratora proračunskih prihoda (1 - 3 kategorije)

- kod vrste proračunskih prihoda (4 - 13 kategorija)

- kodeks podvrste proračunskih prihoda (14 - 20 ispuštanja)

- kodeks glavnih izvora administratora sredstava za proračunski deficit (ispuštanje 1 - 3);

- grupni kodeksi, podskupine, članci i vrsta izvora financiranja proračunskih deficita (ispuštanja 4 - 20)

Klasifikacija troškova proračuna

Klasifikacijski kodeks troškova proračuna sastoji se od:- kodeks glavnog upravljanja upravitelja proračunskih sredstava (ispuštanja 1 - 3)

- odjelni kod (ispuštanja 4 - 5)

- podsekcija koda (ispuštanja 6 - 7)

- ciljni kôd (ispuštanja 8 - 17)

- kod troškova (ispuštanja 18 - 20)

Struktura Kodeksa ciljnog članka troškova federalnog proračuna sastoji se od deset ispuštanja i uključuje sljedeće kompozitne dijelove (tablica 3)

- kod softvera (ne-programski) smjer rashoda (8 - 9 ispuštanja)

- podprogramski kod (ispuštanje 10)

- kod glavnog događaja (ispuštanja 11 - 12)

- kod troškova (ispuštanja 13 - 17)

Odgovarajuće promjene su izrađene na referentne knjige načina programa "1c: računovodstvena institucija 8", koja sadrži proračunske klasifikatore, urednike 1, počevši od verzije 1.0.38.2 i više, u daljnjem tekstu - BSU1; Uredništvo 2, počevši od verzije 2.0.40.5 i više, u daljnjem tekstu - BSU2.

Aktualizacija klasifikatora proračuna u programu "1c: Računovodstvo državne institucije 8"

Klasifikacija troškova

Directory "Softver (ne-programski) Upute troškova"Duljina koda povećava se na 5 znakova. Broj razina hijerarhije povećava se na tri (na sve tri razine, kodovi se sastoje od 5 znakova):

- na 1. razini, označen je kod programa (ne-programski) smjer rashoda (ispuštanja 8, 9 KRB koda - dva značajna simbola, ostatak nula)

- na 2. - subromni kod (ispuštanja 8, 9, 10 su tri značajna simbola, ostatak nula)

- na 3. - kod glavnog događaja (ispušta 8-12 CDC koda)

Duljina koda povećava se na 5 znakova.

Razvrstavanje prihoda

Od 01/01/2016 Reference ne primjenjuju:- grupe, podskupine KDB-a,

- Članci, kamenje KDB,

- podvrste prihoda od KDB-a.

Za pohranjivanje klasifikacije prihoda od 2016. godine koriste se referentne knjige:

- Vrste prihoda KDB,

- skupine podvrsta prihoda KDB.

Referenca "Vrste CDB prihoda" (novi direktorij) Koristi se za pohranjivanje popisa kodova vrsta proračunskih prihoda (ispuštanja 4-13 razvrstavanja dohotka), kao i odgovarajući kodeksima analitičke skupine podvrsta proračunskih prihoda.

Directory "Grupa podvrsta prihoda KDB" (novi direktorij) Koristi se za pohranjivanje kodova skupina podvrsta proračunskih prihoda.

Klasifikacija izvora financiranja proračunskih deficita

Sastav i svrha referentnih knjiga za pohranu klasifikacije izvora financiranja proračunskih deficita nije se promijenio.U opskrbi tekućih izdanja BSU1 i BSU 2 uključivala je proračunske klasifikatore Ruske Federacije u skladu s nalogom Ministarstva financija Rusije od 07/01/2015 br. 65n, kao izmijenjen od 01.12.2015. No. 190N , od 06/08/2015 br. 90n (za 2016. i planirano razdoblje), dalje - BC 2016. Također postoje tekući klasifikatori (Federal.Clax datoteka) objavljene su na usluzi BSU1 BSU2 konfiguraciji Internet stranicu.

Za ažuriranje klasifikatora, koristite " Asistent ažuriranje proračuna klasifikacija"(U izborniku" Računovodstveni - proračun klasifikacija "glavnog izbornika BSU1," Full "sučelje; naredba u odjeljku" regulatorne i referentne informacije "BSU2 (u načinu rada" Enterprise " )).

Važno: BC 2016 treba preuzeti na BSU1 (BSU2), ažuriran

- na verziji 1.0.38.2 BSU1 ili više,

- Verzija 2.0.40.5 BSU2 ili više.

Opširnije - u članku Učitavanje i ažuriranje proračuna Klasifikacija Ruske Federacije

Kodeksi proračuna klasifikacije subjekta Ruske Federacije ili lokalnog proračuna trebali bi se uvesti u ime katalog.

Pročitajte više - članak se ažurira klasifikaciji izdavaštva od strane korisnika

Formiranje radnog plana računovodstvenih računa proračuna

Od 1. siječnja 2016. stavak 3.2. Reda Ministarstva financija Rusije od 06.08.2015. No. 124n "o izmjenama i dopunama Reda Ministarstva financija Ruske Federacije 1. prosinca 2010. br. 157n" na Odobrenje jedinstvenog računovodstvenog računa za državne vlasti (tijela u državnom vlasništvu), lokalne samouprave, državna tijela državnih izvanproračunskih fondova, državne akademije znanosti, državne (općinske) institucije i upute za njegovu uporabu ", koji reguliraju postupak za proračun Klasifikacija u broj računovodstvenog računa.

Od 01/01/2016 kao analitički kodeks u skladu s značajkom razvrstavanja dohotka i odlaganja (ispušta 1 - 17 brojeva računa proračun Računovodstvo), u daljnjem tekstu - CPS, institucije ukazuju 4 - 20 iscjedka Kodeks klasifikacije proračunskih prihoda, proračunskih rashoda, izvori financiranja proračunskih deficita. U 24 - 26 ispuštanja računa o računu plana rada službenih institucija, proračunskih institucija, kao i organizacija koje provode vlast proračunskih sredstava, klasifikacijski kodeksi poslovanja sektora javne uprave (COSU) (stavak 21. Upute za primjenu jedinstvenog plana računovodstvenog računa u Ministarstvu uredništva financiranja Rusije od 06.08.2015 br. 124N).

Napomena, od 01/01/2016, Kodeks poglavlja više nije uključen u CPS i broj računa radnog plana računovodstvenih računa proračuna.

Odgovarajuće promjene su izvršene na referentnu knjigu "", koriste se u programu "1C: Javna institucija Računovodstvo 8" program za formiranje ispuštanja 1-17 računa o računu računa računa ( Izbornik "Računovodstvo - Planski račun - Klasifikacija značajke računa (CPS)" Glavnog izbornika BSU1, sučelje "puni"; naredba na ploči akcije "administracija" BSU2). Struktura formiranja CPP koda mijenja se u skladu s novom strukturom proračunskih klasifikacijskih kodova i novog reda formiranja ispuštanja 1-17. Broj računa proračuna (računovodstva).

Važno: Promjena strukture broja računa zahtijeva stvaranje novih klasifikacijskih značajki računa (referentne stavke " Znakovi za klasifikaciju računa (CPS)") Sa strukturom koja se primjenjuje od 2016. godine u dijelu:

- prihod;

- troškovi;

- izvori financiranja proračunskih deficita.

Formiranje CPP 2016

U programu "1C: Računovodstvo državne institucije 8" promijenilo je redoslijed popunjavanja detalja referentne knjige " Znakovi za klasifikaciju računa (CPS)».

Za elemente referentne knjige pogled na CPS "KRR", "KDB", "KIF", čiji je datum početka kasnije od 01/01/2016, detalji se popunjavaju u skladu sa strukturom proračunskih klasifikatora koji rade od 2016. godine.

Napominjemo kod poglavlja o klasifikaciji proračuna u CPP-u se ne uključuje.

Za elemente referentne knjige " Znakovi za klasifikaciju računa (CPS)"Od datuma početka početka 01.01.2016 Sastav i postupak za popunjavanje pojedinosti odgovara strukturi klasifikatora proračuna 2015. godine. Narudžba i način korištenja referentne knjige "Klasifikacijski znakovi računa" su bivši.

CPS za račune od 100,00 "nefinancijska imovina"

Treba napomenuti da je redoslijed Ministarstva financija Rusije od 30. studenoga 2015. godine izmijenio upute za primjenu plana za računovodstvene računovodstvene račune, odobren putem Reda Ministarstva financija Rusije od 6. prosinca, 2010. br. 162n, u daljnjem tekstu upute br. 162n.

Prema podstavku do stavka 2.2. Dodatka br. 3 Redama Ministarstva financija Rusije od 30.11.2015. No. 184n, stavak 15. stav stavka 2. Upute br. 162N izlazi na sljedeći način: "Prema računima analitičkih Računovodstvo računa 0 100 00.000 "Nefinancijska imovina" prilikom formiranja stanja na početku trenutne fiskalne godine, osim analitičkih računovodstvenih računa 010600000 "ulaganja u nefinancijsku imovinu", 010700000 "nefinancijske imovine na putu", u 5-17 ispuštanja broja računa ukazuje na nule».

U stavku 2. Upute br. 162N, utvrđeno je da je "primjena institucija ... Kodeksi proračuna Klasifikacija Ruske Federacije u formiranju od 1 do 17 ispuštanja broja računa računa plana računa proračuna je plana. u skladu s Dodatkom br. 2 na ovu uputu, osim ako ovim uputama nije drugačije određeno. " Prilog 2. Uredbe br. 162n, u Uredništvom Reda Ministarstva financija Rusije od 30. studenog 2015. broj 184n je utvrdio da računi od 0,100.000 "nefinancijske imovine" primjenjuje CPS tipa " Krr ".

KRB - u 1-17 ispuštanja broja računa, naznačeno je 4-20 ispuštanja koda proračuna potrošnje: Podsjek, pododjeljak, ciljni članak i troškovi.

Stoga, za ravnoteže za 1.01.2016 na računima Grupe 100.00 "nefinancijska imovina", osim za račune 106.00, 107.00, treba primjenjivati \u200b\u200bCPP vrste Krb"S naznakom samo dijela, pododjeljak na BC.

CPS za računovodstvene račune u privremenom raspolaganju ustanove

Za račune za računovodstvo sredstava u privremenom raspolaganju institucije, kao i prije, moguće je primijeniti CPS tipa "CBBC".

gKBK - u 1-17 Ispuštanja broja računa ukazuje na nule.

U CP-ovima vrste "GKBC" s početkom djelovanja od 01/01/2016 treba navesti samo ime.

Formiranje radnog plana za proračun i autonomne institucije

Prema izmjenama naloga Ministarstva financija Rusije od 1. prosinca 2015. br. 190N iz stavka 1. dijela 5 "Vrste troškova" Upute br. 65N, vrste troškova detaljno opisuju troškove, uključujući državu (općinski) proračun i autonomne institucije.

Za korištenje u radu proračuna i autonomnih institucija na internetskoj stranici Ministarstva financija Rusije, komparativna tablica sukladnosti vrsta troškova razvrstavanja proračunskih rashoda i članaka (pore) klasifikacije poslovanja Objavljen je sektor javne uprave, koji se odnosi na troškove i primjenjive proračunskim i autonomnim institucijama ".

Redoslijed Ministarstva financija Rusije od 24. rujna 2015. br. 140n je izmijenio zahtjeve za plan financijskih i gospodarskih aktivnosti državne (općinske) institucije, odobren od strane naloga Ministarstva financija Rusije od 28. srpnja, 2010 br. 81N, u daljnjem tekstu: zahtjevi za FCD plan.

Prema klauzuli 8.1, redoslijed Ministarstva financija Rusije od 24. rujna 2015. br. 140N u zahtjevima za FCD plan, u stupcu 3. tablice 2. Plana financijskih i gospodarskih aktivnosti države (Općinski ) Institucija za Rterns 210 - 280 navedite kodeks troškova proračuni. Ovaj postupak formiranja pokazatelja FCD plana stupa na snagu 1. siječnja 2016. To je sadržano u stavku 8. naloga Ministarstva financija Rusije od 17. prosinca 2015. br. 2015. godine.

Red Ministarstva financija Rusije od 17. prosinca 2015. br. 199. izmijenjen je postupak za formiranje izvješća o izvršenju od strane institucije svoje financijske i gospodarske djelatnosti (f. 0503737).

Prema podstavku a) odrednice 2.10. Reda Ministarstva financija Rusije od 17. prosinca 2015. br. Od 1. siječnja 2016. stavak drugog stavka 36. Upute o postupku za prikupljanje, podnošenje godišnjeg, Tromjesečni financijski izvještaji državne (općinske) proračunske i autonomne institucije, odobreni su nalogom Ministarstva financija Rusije od 03/25/2011 br. 33N, treba primijeniti u novo izdanje:

"Plan pokazatelji uspješnosti ogledaju se na temelju analitičkih podataka o računovodstvenoj instituciji u kontekstu analitičkih kodova prema relevantnim kodovima (strukturne komponente kodova) klasifikacije proračunaOdgovarajući vrsti primitaka (dohodak, ostali prihodi, uključujući od zaduživanja (izvori financiranja deficita sredstava institucije) (u daljnjem tekstu), vrsta odlaganja (troškovi, ostala plaćanja, uključujući otplatu zaduživanja) ( u daljnjem tekstu iz odjeljka Izvješća (f. 0503737): "

Novca 2016. Postupak za primjenu klasifikacije proračuna, računovodstvo o organizacijama javnog sektora predstavljena je na sastanku Ministarstva financija Rusije s glavnim upraviteljima proračunskih fondova "Značajke saveznog proračuna u 2016. godini" u izvješću S.V. SAVETS, zamjenik ravnatelja Odjela za proračun metodologiju Ministarstva financija Rusije.

U nastavku su slajdovi izlaganja objavljenih na Ministarstvu financija Ministarstva financija S.V. Sablja.

Dakle, od 1. siječnja 2016., proračunske i samostalne institucije dužne su objasniti troškove u skladu s razvrstavanjem troškova. Prilikom formiranja broja računa radnog plana proračuna (autonomnih) institucija ne samo na računovodstvenim računima za izdavanje troškova 500 00 i novčanih rashoda 17, 18, kao i na računima 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, itd. U kategorijama 15-17 brojeva računa treba ukazati na vrstu troškova.

Promjena strukture plana rada ustanove

Za formiranje u programu "1C: Računovodstvo državne institucije 8" Broj računa s takvom strukturom u Računovodstvene politike Proračun (Autonomna) institucija na dan "01/01/2016" treba ukazivati \u200b\u200bna odgovarajuće Struktura radnog plana računa(Requisites "Struktura RPS-a" Oblikova "računovodstvene politike ustanove"), u kojem za svaki CFO vrsta KPS « Klasifikacija proračuna».

Važno: Ne biste trebali napraviti promjene utvrđene za uspostavu strukture RPS-a. Ako je u ustanovi uspostavljen u računovodstvenoj politici RPS strukture za promjenu vrste KPS na "Proračun klasifikaciju", korištenje proizvoljnih CPS na računima bit će nemoguće!

Budući da u siječnju 2016. može biti potrebno uvesti podatke u obzir 2015. da odražavaju bitne činjenice ekonomskog života - "događaji nakon datuma izvještavanja" na CPP-u s tipom "proizvoljna klasifikacija", za računovodstvo u 2016. godini, na proračun klasifikaciju treba uvesti 01/01/2016 novu strukturu plana radnog plana u kojem za sve kfos ukazuju na vrstu CPP "proračuna klasifikacije" i utvrditi je za osnivanje od 01/01/2016. To će omogućiti izradu dokumenata o dvije vrste KPS-a:

- dokumenti s datumom do 01.01.2016. Može se izdati na CP3 s tipom "proizvoljnim";

- Dokumenti s datumom nakon 12/31/2015 mogu se izdati na CP3 s vrstom "Klasifikacija proračuna".

CPS-2016 za proračun i autonomne institucije

Kada odražava proračun i autonomne institucije rashoda, potrebno je navesti CPP obrasca " Krb"S troškovima. Primjer formiranja KPS obrasca " Krb"Samo s vrstom troškova prikazana je na Sl.

Za ravnoteže na računima 100 00 "nefinancijska imovina" proračuna (autonomna) institucija, možete primijeniti "nula" CPS "KRR".

Zero CPS - CPS, u kojima nije naveden klasifikator.

Kada se odražava dohodak, CP-ovi tip "KDB" trebaju biti navedeni s analitičkom skupinom podvrsta.

Kada odražava izvore na računima 201.00, možete odrediti nulu CPP obrasca " Kif».

Formiranje članaka FCD plana za 2016. godinu

Kako bi odražavali planirane imenovanja o prihodima i rashodima, proračun i autonomnim institucijama u programu "1c: program javne ustanove 8" uvedeni su člancima FCD plana u Priručniku "".

U elementu direktorija " Članci planiraju prihodi (odlaganje)"Za vrstu članka" Krb»Dovoljno je ukazati na vrstu troškova i Kward.

Za članak plan prihoda (odlaganja) vrste " Kedb»Potrebno je odrediti analitičku skupinu podvrsta prihoda i KARD-a.

Autorizacija, registracija nagodbe i platnih dokumenata od 2016. godine

U vezi s izuzetkom COS iz strukture klasifikacije proračunskih rashoda od 01/01/2016, valjanost troškova, uključujući proračunske i samostalne institucije također će provoditi i vrste troškova klasifikacije proračunskih rashoda , Planirane promjene u nalozima FC datirale su 29.10.2014. 16n, od 07/19/2013 br. 11n i drugi: "Riječi" Kard kodovi "treba zamijeniti riječima" kodove na proračunskoj klasifikaciji Ruske Federacije ".

U zahtjevima za novčani tok stope (f. 0531801) i ostale dogovorene i platne dokumente izdane za podnošenje FC-ovim vlastima, označen je Kodeks klasifikacije proračuna, pa umjesto kodeksa čaša potrebno je naznačiti vrstu troškova ,

Napominjemo da je od 2016. godine Šup kod nije uključen u proračunski klasifikacijski kod, u isto vrijeme, kôd kodeksa treba još biti naznačeni u računovodstvenim zapisima.

Zaključak Kodeksa razvrstavanja proračuna u tiskanim obrascima

U obrascima za ispis (uključujući i zahtjev za potrošnjom novca, itd.), Formira se 20-znamenkasti proračunski kôd ovisno o datumu početka klasifikacijskog značajke računa (CPS).

Za CPS s datuma početka 01.01.2016 Dvadesetznamenkasti kôd klasifikacije proračuna formiran je kako slijedi:

- ispuštanja 1-3 - Poglavlja koda za proračun klasifikaciju naveden u rekviziciji " Koda za glavu"Direktor" Ustanove"BSU1 (" organizacije "BSU2)

- ispušta 4-20 - koda Cps

Prijenos stanja na CPS na 01.01.2016

Od 1. siječnja 2016. godine, nova CPP-ova treba primijeniti u svim sobama plana rada računa za račune proračuna (računovodstva). Prema tome, od 1. siječnja 2016. bit će potrebno prenijeti stanja na CPP za sve podatke o radnom planu računa ne samo na proračunsko računovodstvo, nego i računovodstvo o proračunu i autonomnim institucijama.

Prema tehnologiji provedenoj u programu "1C: Računovodstvo državne institucije 8", za vođenje računovodstva u novoj fiskalnoj godini u skladu s proračunskim klasifikacijskim kodeksima utvrđenim za 2016., potrebno je prenijeti ostatke na novi CPS do datuma 31. prosinca 2015. godine.godine.

Do ove točke, sve operacije 2015. treba uvesti u program, koji bi se trebao odraziti u izvješću za 2015. godinu.

Regulirane registre računovodstvenih registara za 2015. godinu trebaju se formirati - Operacije zapisi, glavna knjiga, tiskana i / ili pohranjena u datoteci, potpisan.

Tada se obavlja operacije na ravnoteži salda - izvršava se zatvaranje godine. Opet, operacije zapisi i glavna knjiga već uzimaju u obzir reformaciju, tiskane i ustraju.

U ovoj fazi preporučljivo je napraviti arhivsku kopiju baze podataka - dizajniran za formiranje izvješća prije prijenosa stanja računa.

Prijenos računa računa 208.00, 205.00

Od 1. siječnja 2016. godine, novo izdanje naznake br. 65N primjenjuje se u smislu primjene određenih CISU kodova prilikom obračunavanja.

Klauzula 3.2.1 Reda Ministarstva financija Rusije od 01.12.2015. 190N Tekst članka 130. "Prihodi od pružanja plaćenih usluga (radova)" nadopunjuje se novim stavkom dvanaestog sadržaja:

"Prihodi državnih (općinskih) institucija iz subvencija potvrđuje financijsku potporu za njih države (općinskog) zadatka."

Budući da analitički računi računa o računu 205 00 "izračuni za dohodak" strogo odgovaraju naseljama KOSU-a, dakle, u 2016. godini, subvencije za financijsku potporu države (općinske) zadaće državne (općinske) institucije U računu 205 30 "izračuna za dohodak od pružanja plaćenih radova, usluga.

Ako je 01.01.2016. Na računu 4 205 80.000 "izračuni za ostale prihode" postoje ostaci, trebali bi se prenijeti na račun 4 205 30.000 "izračuni za dohodak od pružanja plaćenih radova, usluga".

Stavak 3.2.2.3 Reda Ministarstva financija Rusije od 1. prosinca 2015. br. 190N Opis Stand 212 "Ostale isplate" nadopunjuju novi stavak peti - deveti sljedeći sadržaj:

"- naknada zaposlenika (zaposlenika) troškova vezanih uz servis poslovanja:

- na putu do mjesta ureda putovanja i natrag do mjesta trajnog rada s javnim prijevozom, odnosno, do stanice, slastične luke i postaje, pristaništa, zračne luke, ako se nalaze izvan mjesta naselja, ako postoje dokumenti (ulaznice) potvrđuju te troškove;

- za zapošljavanje stambenih prostora;

- prema dodatnim troškovima povezanim s smještajem izvan mjesta prebivališta (svakodnevno, uključujući uplate u zamjenu za dnevne posade vagona flote);

- za ostale troškove zaposlenika u uslužnom poslovnom putovanju uz dopuštenje ili znanje poslodavca u skladu s kolektivnim ugovorom ili lokalnim aktom poslodavca; "

Odgovarajuće promjene su napravljene u opisu mahuna 222, 226, 290:

"3.2.3. Stavak Peti stoji 222 "Usluge prijevoza" se mijenjaju kako slijedi:

"- troškovi za plaćanje građanskih ugovora za pružanje usluga za putovanje na mjesto ureda putovanja i natrag na mjesto trajnog rada s zajedničkom uporabom;";

3.2.4. Stavak Fortieth Objekt 226 "Drugi radovi, usluge" mijenjaju se kako slijedi:

"- Troškovi plaćanja ugovora o građanskim pravu za pružanje usluga za život u stambenim prostorima (zapošljavanje stambenih prostora) za razdoblje natjecanja, obrazovne prakse, upute zaposlenika (zaposlenika) na službenim poslovnim putovanjima;";

3.2.5. Stavak trideset devetih članaka 290 "Ostali troškovi" mijenjaju se kako slijedi:

"- plaćanje dnevno, kao i gotovina za hranu (ako je nemoguće kupiti usluge za svoju organizaciju), kao i naknadu za putne troškove i smještaj u stambenim prostorijama (zapošljavanje stambenih prostora) sportaši i studenti u njihovom smjeru na raznim vrste događaja (natjecanja, olimpijada, obrazovna praksa i druga događanja); ".

Dakle, ako je naknada zaposlenih (zaposlenika) troškova vezanih uz poslovna putovanja servisiranja gotovinom ili u bezgotovinskim postupku, takve troškove iskazuju se u računovodstvu iz članka 212. CISU-a, bez obzira na njihov ekonomski sadržaj. Ako stjecanje putovanja ulaznica, usluge za smještaj komodnih radnika je napravio institucija, takve troškove, kao i prije, odražavaju se u naseljima COMM-a, što odgovara ekonomskom održavanju troškova.

Slično tome, odražava se u računovodstvu putničkih troškova, obroka i smještajnih sportaša i studenata kada su usmjereni na razne vrste aktivnosti, ako ne mogu biti centralno plaćeni od strane institucije, odražavaju se u dvorcu Kuz 290.

Budući da analitički računi računa o računu 208 00 "izračuni s odgovornim osobama" strogo odgovaraju naseljama KARD-a, dakle, bilance od 01.01.2016. O napretku koji se plaćaju odgovornim osobama uzeti u obzir na računima 208 22 "izračune s Odgovorne osobe o plaćanju prometnih usluga ", 208 26" Izračuni s odgovornim osobama s drugim radom, usluge ", eventualno 208 91" izračuni s odgovornim osobama na plaćanju za druge troškove "moraju se prenijeti na račun 208 12" izračune s odgovornim osobama na ostalim plaćanjima. "

Odraz naselja s odgovornim osobama u 2016. o analitičkim izvješćima o računu 208 00 je napravljen sličan člancima klauzule. Na primjer, ako je naknada zaposlenika (zaposlenika) troškova vezanih uz službene poslovne izlete u gotovini ili bez bezgorno, takve troškove iskazuju se u računovodstvu 208 12 "naselja s odgovornim osobama o drugim plaćanjima."

Za prijenos bilance na račune 205.00, 208.00 u programu "1C: Javna ustanova 8" Računovodstvo se može koristiti Pomoćnik prijenosa ostataka između računa (Izbornik "usluga - usluga - prijenos stanja između računa" glavnog izbornika BSU1; naredbu "Assistant Prijenos ostataka između računa" Akcijske ploče "uprave" BSU2).

Refleksija operacija 2016

Treba napomenuti da kada se koristi KPS tipa "Proračun klasifikacija", sve operacije za 2016. trebaju se odraziti u skladu s Dodatkom 2 "postupak za uključivanje proračunskog klasifikacijskog koda Ruske Federacije u formiranje proračunskog računa računovodstva "Naputak br. 162n (kako je izmijenjen redoslijedom Ministarstva financija Rusije od 30.11. 2015. godine. 184n).