Pozdrav dragim čitateljima. U što smo započeli detaljan razgovor računovodstvo NDFL u 1c Zup i pregledao najjednostavniji primjer u kojem je predstavljen potpuni ciklus poreza na dohodak (usput, možete pročitati o formiranju 6-NDFL u članku). U tom primjeru, račun NDFL proveden je dokumentom "razgraničenje plaće". Danas ću vam reći u onome što drugi dokumenti su izračun poreza na dohodak, kao i mi ćemo govoriti o tome koji su parametri u programu "1c plaća i kadrovsko upravljanje" za prilagodbu obračuna poreza na dohodak, za koje su oni potreban i gdje se nalaze. Konkretno, raspraviti postavke za NDFL, kao i moguće mogućnosti za odabir statusa pojedinca kako bi se objasnile NDFL ( rezident, nerezidentni, visoko kvalificirani strani stručnjak drugo). U članku ćemo pogledati dva primjera:

- U prvom ćemo raditi s postavkama odbitaka - zaposlenik ima 4 odbitaka;

- U drugom primjeru, vidjet ćemo kako program odražava i kompenzira nepotrebno otkriveno od strane NDFL-a prilikom promjene statusa poreznog obveznika.

✅

✅

Dakle, u prethodnoj publikaciji predstavljen je primjer, gdje je zaposlenik imao samo jednu planiranu vrstu razgraničenja, koji je izračunat u dokumentu "Platni spisak" I NDFL iz ovog obračuna također je izračunat iu istom dokumentu. No, u 1C ZUP-u postoji niz dokumenata razgraničenja, gdje se daje izračun poreza na dohodak. Dopustite mi da sada navedite sve te dokumente:

- - Bookmark "Plaćanje";

- - oznaka "Kalkulacija bolničkog lista" -\u003e "NDFL"

- - Bookmark "NDFL"

Mogućnost izračunavanja NDFL u tim dokumentima nije se činila tako davno. Prethodno NDFL je izračunao samo u dokument "razgraničenje plaća" I to je razlog zašto je njegov treba izračunati u najmanju rukuDa se uzima u obzir sve razgraničenja za mjesec za ispravno izračunavanje NDFL-a. Pridržavajte se ove preporuke i sada. Budući da većina prikupljanja dokumenata još uvijek ne podržava neovisni izračun NDFL-a i iznose tih dokumenata uzimat će se u obzir pri izračunavanju NDFL-a u konačnom dokumentu "Plaća razgraničenje". To uključuje sljedeće dokumente:

- Premije zaposlenika;

- Registracija zastoja zaposlenika organizacija;

- Izračun otpremnina.

Postavljanje odbitaka za porez na dohodak u 1c Zup

✅

✅ Check-list za provjeru izračuna plaće u 1c Zup 3.1

Video - Mjesečna neovisna računovodstvena provjera:

✅ Razgraničenje plaća u 1c Zup 3.1

Upute korak po korak za početnike:

Sada ćemo razgovarati o tome kako program uzima u obzir standardne porezne olakšice. Prvo, podsjećam vas da je takav porezni odbitak. Porezni odbitak je određeni iznos koji smanjuje poreznu osnovicu, tj. NFFL nije predmet. U biti, to je korist koju je utvrdila država za određeni krug građana. Ovdje sam počeo govoriti standardni porezni odbici, To uključuje:

- 1400 utrljati. - za svako dijete (na prvom i drugom djetetu) - kod 114/108 (na prvom djetetu) i kod 115 (na drugom djetetu);

- 3000 trljati. - na trećem i svakom naknadnom djetetu - kodu 116;

- 3000 trljati. - za svako dijete-invalid i ili grupu II - koda 117/109;

- 500 trlja. - Za osobe s državnim nagradama: posebno za junake Sovjetskog Saveza, junaka Rusije, za optuženike slave tri stupnja i mnogih drugih - Kod 104 (u ZUP-u, ovaj odbitak se smatra osobnim standardom odbitak);

Za one koji se tek počinju upoznati s teorijom platnog spisaka, računovodstvo poreza na dohodak i odbitaka će dati mali primjer. Pretpostavimo da zaposlenik ima Stepanova četvero djece, tj. Ima pravo na 2 odbitka od 1.400 rubalja. (kod 114 i 115) i 2 odbitaka od 3000 rubalja. Za treće i četvrto dijete (kod 116). Također ima plaću od 30.000 rubalja. Pod tim uvjetima, NFFL (13%) izračunat će se prema sljedećoj formuli: (30.000 - (1.400 + 1 400 + 3.000 + 3.000)) * 13% \u003d 21 200 * 13% \u003d 2 756 utrlja. Dakle, porezna osnova neće biti plaće, ali količina umanjena za vrijednost oslanjanja odbitaka.

Sada ćemo provesti ovaj primjer u programu 1C ZUP-a. Da biste ispunili informacije o pravu zaposlenika na standardne odbitke u programu, koristi se obrazac "Unos podataka za NFFL". Pristup tome može se dobiti iz oblika referentne knjige "Organizatori".

Također možete ispuniti osnovno polje, ali to nije potrebno. Ako odbitak zaustavlja radnju, naznačeno je datum i status. "Ne primjenjivati".

U našem primjeru zaposlenik nema osobne odbitke, tako da će ovaj tablični dio biti prazan.

Druga tablica u ovom obliku naziva se "Pravo na standardne odbitke za djecu", Ovaj obrazac ispunjavamo za zaposlenika Stepanove. Dopustite mi da vas podsjetim da pod uvjetima primjera ima četvero djece i, prema tome, može koristiti sljedeće odbitke:

- 114/108 - na prvom djetetu 1.400 rubalja;

- 115 - na drugom djetetu 1 400 rubalja;

- 116 - na trećem i četvrtom djetetu za 3 000 rubalja. za svakoga;

Polja ovog tabličnog dijela su približno ista. Razlika leži samo da možete odrediti broj djece (koristimo ovu značajku za odbijanje s kodom 116) i navedite datum na koji je odbitak vrijedi ako je unaprijed poznato (koristimo za odbitak 114/108). Također zaustaviti odbitak, možete unijeti zasebnu liniju, navodeći vrijednost "ne primjenjivati", odbitak i datum. Snimke zaslona prikazuju obje opcije.

Nazvan je još jedan tablični dio u ovom obliku "Korištenje odbitka".

I to je trebate učiniti čak i ako imate jednu organizaciju U programu, u protivnom se ne uzimaju u obzir odbici.

Također želim skrenuti vašu pažnju da u ovom obliku postoji još jedna oznaka. Dopustite mi da vas podsjetim da se primjenjuje standardni porezni odbitak dok dohodak zaposlenika s rastućim ishodom od početka godine neće prelaziti 280.000 rubalja. Stoga, ako zaposlenik dođe u organizaciju ne od početka godine, onda bi trebao biti naveo za to, koji je imao u prethodnoj ili prethodnoj organizaciji od početka godine. Ti će se podaci uzeti u obzir samo za praćenje granice od 280.000 rubalja. Na izračunu prosječne zarade, ti iznosi neće utjecati.

U našem slučaju zaposlenik se prihvaća na početku godine i stoga oznaku "Prihodi u prethodnim radnim područjima" Ostaviti nije ispunjen.

NDFL status poreznog obveznika

✅ Seminar "LIFEHAKI 1C ZUP 3.1"

Analiza 15 LIFEHAMS prema 1C ZUPU 3.1:

✅ Check-list za provjeru izračuna plaće u 1c Zup 3.1

Video - Mjesečna neovisna računovodstvena provjera:

✅ Razgraničenje plaća u 1c Zup 3.1

Upute korak po korak za početnike:

Status poreznog obveznika u 1c ZUP može se instalirati pomoću obrasca "Unos podataka za NDFL", Može se otvoriti iz oblika elementa referentne knjige "zaposlenika" u polju "Status". Postoji 5 opcija za odabir statusa:

- Rezidencija

- Nerezident

- Visoko kvalificirani strani stručnjak

- Član programa preseljenja

- Izbjeglica ili privremeno utočište na području Ruske Federacije - pojavio se u izdanju ZUP-a 2.5.85

Za svaku opciju u programu postoje objašnjenja, tako da ću živjeti samo o posebnostima odraz situacije kada zaposlenik mijenja status sredinom godine. Kao što možete primijetiti, osim prekidača u obliku, postoji polje u kojem je postavljeno razdoblje. Oni. Ovaj pokazatelj je povremen. Pogledajmo sličnu situaciju.

Zaposlenik je zadovoljan organizacijom na rad, koji je strani državljanin iu vrijeme zapošljavanja (01/10/2014) nalazi se na području Ruske Federacije manje od 183 kalendarskih dana, Stoga je uspostavljen status "Nerezident", Kao rezultat toga, NDFL za siječanj i veljaču izračunava se po stopi od 30%.

Ispada da zaposlenik NDFL za siječanj i 18.000 veljača \u003d 9.000 + 9.000 \u003d 30 000 * 30% + 30,000 * 30%.

U ožujku dolazi do razdoblja kada će vrijeme boravka stranog državljanina na području Ruske Federacije premašiti 183 dana. Tako on stječe status "Rezidencija", U isto vrijeme, u 1 °, potrebno je promijeniti status zaposlenika s naznakom mjeseca u kojem je primio odgovarajući status i bit će spremljen u povijest promjene.

Kao rezultat toga, NDFL od zaposlenika će početi plaćati po stopi od 13%. Ali ne samo ta promjena će se dogoditi. Prilikom izračunavanja NDFL za ožujak bit će porezni prolaz za siječanj i veljače za stope od 13%. Negativni iznosi bit će izračunati za siječanj i veljače: 30 000 * (13% -30%) \u003d -30 000 * 17% \u003d - 5100; -5 100 * 2 \u003d -10 200 rubalja. (Pretjerano održava u 2 mjeseca).

Povratak je nepotrebno zadržano, provodit će se na račun poreza izračunati u ožujku: 3.900 rubalja. Oni. U ožujku će zaposlenik dobiti cijelu svoju plaću bez držanja NDFL-a. Međutim, NDFL za ožujak nije dovoljan za nadoknadu potpuno prekomjerne količine i stoga u izračunatom listu za ožujak u redu "Uključujući: porez na dohodak na kraju razdoblja" Vidjet ćemo broj 6 300 \u003d 10 200 (iznos je prekomjerno održavan početkom ožujka) - 3.900 (vraćeno na račun Martov NDFL).

U isto vrijeme, obratite pozornost na činjenicu da je taj dug 6,300 rubalja. Iako je zabilježen kao dug za organizaciju, ali to neće utjecati na iznos plaća za plaćanje. Zaposlenik plaća 30.000, ne 36.300.

Dakle, povratak s pogledom na skloni zaposlenik NDFL-a će se provoditi u sljedeća dva mjeseca, zbog broja NDFL-ova u ovim mjesecima. Nadam se da sam jasno objasnio taj mehanizam.

U ovom primjeru, imamo prilično jednostavnu situaciju, status osoblja promijenio se početkom godine i postoji vremenski rezerva za naknadu za NDFL u sljedećih mjeseci. Ali to može biti tako da će se status zaposlenika promijeniti, na primjer, u studenom i jednostavno nema dovoljno vremena do kraja godine da nadoknadi Svi preplavljeni iznos. U tom slučaju program neće odgoditi taj dug za sljedeću godinu. Zaposlenik bi se trebao samostalno primjenjivati \u200b\u200bna porezni inspektorat i on će se vratiti na to preplavljen sredstvima. To ne bi trebalo ući u dokument "Povratak NDFL-a"Budući da porezni agent (poslodavac je porezni agent za plaćanje NDFL) nema pravo vratiti NDFL zaposlenika, a može samo uzeti u obzir količine optužbi u sljedećih mjeseci (malo više o tome primjer).

To je sve danas!

Da biste saznali prvi na novim publikacijama, pretplatite se na ažuriranje mog bloga:

U ovom članku želim razmotriti aspekte razgraničenja i održavanja poreza na dohodak u 1c 8,3, kao i pripremu izvješćivanja o 2-NDFL oblicima i 6-NDFL.

Uspostavljanje registracije u poreznom tijelu

Najvažnija postavka, bez njega neće moći proći izjave u kontrolne vlasti. Idemo na referentnu knjigu "Organization" ("Glavni" izbornik "" Organizacije "). Odabirom željene organizacije kliknite gumb "Više ...". S padajućeg popisa odaberite "Registracija u poreznim vlastima":

Morate usko popuniti sve detalje.

Postavljanje obračuna plaća

Ove se postavke provode u odjeljku "Plaća i okviri" - "Postavljanje plaća".

Idemo na "Opće postavke" i ukazujemo na to da se računovodstvo provodi u našem programu, a ne u vanjskom, inače svim dijelovima vezanim uz okvire i plaće neće biti dostupne:

Na kartici NDFL morate odrediti, u kojem redoslijedu primjenjuju standardne odbitke:

Na kartici "" Trebate odrediti, po kojoj stopi se obračunavaju premije osiguranja:

Svaki razgraničenja pojedinaca izrađuje se na dohodak. Da biste to učinili, program ima referentnu knjigu "vrste NDFL prihoda". Da biste vidjeli i, ako je potrebno, prilagodite referentnu knjigu, morate se vratiti na prozor "Postavke plaća". Proširit ćemo odjeljak "Classifiers" i kliknite na "NDFL" vezu:

Prozor Settings of NDFL parametara izračuna će se otvoriti. Na odgovarajućoj kartici je navedeni direktorij:

Da biste prilagodili oporezivanje NDFL za svaku vrstu razgraničenja i držite, morate implementirati odjeljak "Izračun plaće" u odjeljku "Plaća":

U većini slučajeva dovoljna je te postavke za početak plaća i poreza na dohodak. Također na znamo da se imenik može ažurirati prilikom ažuriranja konfiguracije programa, ovisno o promjeni zakonodavstva.

Računovodstvo NDFL u 1c: razgraničenje i zadržavanje

NDFL se naplaćuje za svaki iznos stvarno primljene prihode odvojeno za razdoblje (mjesec).

Količina NDFL izračunava se i naplaćuje takvi dokumenti kao "", "", "i tako dalje.

Kao primjer, uzmite dokument "razgraničenje plaće":

Nabavite 267 video tutoriali za 1C besplatno:

Na kartici NDFL vidimo izračun poreznog iznosa. Nakon dokumenta stvaraju se sljedeće objave o porezu na dohodak:

Također, dokument stvara unose u registar "Računovodstvo za dohodak za izračun NDFL", prema kojem se obrasci izvješćivanja kasnije popunjavaju:

Zapravo, nadoknadivi porez od zaposlenika bilježi se tijekom dokumenata:

- Računovodstvena operacija NDFL.

Za razliku od razgraničenja, datum zadržavanja poreza je datum provedenog dokumenta.

Odvojeno, trebali biste razmotriti dokument "Računovodstveni rad NDFL". Predstavlja se za izračun poreza na dohodak s dividendama, odmorom i drugim materijalnim koristima.

Dokument je stvoren u izborniku "Plaća i okviri" u odjeljku "NDFL", vezu "Svi PFF". U prozoru s popisom dokumenata, padajući popis se pojavljuje kada pritisnete gumb "Create":

Gotovo svi dokumenti, na ovaj ili onaj način koji utječu na Nfls, stvaraju unose u registar "Izračuni poreznih obveznika s NFFL proračunom".

Kao primjer, razmatramo stvaranje poreznih računovodstvenih evidencija na "otpis s dokumenta na tekućem računu".

Dodajte dokument "" (Izbornik "Plaća i okviri" - Link "Vedomosti u Banku") i na njegovoj osnovi, stvorite "otpis s tekućeg računa":

Nakon obavljanja postova i pokreta na registrima koji su formirali dokument:

Stvaranje izvješćivanja o NDFL-u

Iznad, opisao sam glavne registre koji sudjeluju u formiranju glavnih izvješća o porezu na dohodak, naime:

U prozoru sustava Windows kliknite gumb Stvori i ispunite pomoć zaposlenika:

Dokument ne formira ožičenje i evidencija za registraciju i služi samo za ispis.

- (Odjeljak 2):

Izvješće se odnosi na regulirano izvješćivanje. Također možete otići na njegov dizajn iz odjeljka "NDFL", izbornik "Plaća i okvira", ili putem izbornika "Izvješća", odjeljak "izvješćivanje 1c", "regulirana izvješća".

Primjer popunjavanja drugog dijela:

Provjera sredstava i obračunate porez na dohodak

Da biste potvrdili ispravnost obračunskog i plaćanja poreza na proračun, možete koristiti "". To je u izborniku "Izvješća", odjeljak - "Standardna izvješća".

Postupak oporavka i povrat poreza na dohodak reguliran je člankom 231. Poreznog zakona Ruske Federacije. Porezni obveznici imaju mnoga pitanja, tako da ćemo živjeti na najčešćim slučajevima, kao i da ćemo dati preporuke, kako odražavati aktivnosti za ponovno izračunavanje, oporavak i vraćanje poreza na dohodak u programu "1c: poduzeće 8".

Prokletstvo poreza

Sadašnji propisi za oporavak NDFL-a nisu se promijenili. Stoga, ako porezni agent iz nekog razloga nije zadržao porez na dohodak od dohotka pojedinca ili oporezuje porez ne u potpunosti, ne propuštaju se iz poreznog obveznika. Na kraju dodijeljeni porez može biti iz sljedećih razloga:

- greškom, ako ste osigurali dodatni odbitak ili nepravilno naznačili kod prihoda;

- postojala je rekalkulacija za posljednje razdoblje, a prihod se povećao;

- fizički je izgubio status stanovnika poreza.

Ako zaposlenik nastavlja raditi, primaju dohodak, a zatim nakon popravljanja pogreške, izmjene rekalkulacije ili statusa, sa sljedećim izračunom NDFL u sustavu "1c: Enterprise 8", automatski će se obračunati i iznos koji nedostaje održati.

Ako se porezna neplaćanja utvrdi kada ne postoji mogućnost za održavanje poreza (ako zaposlenik prestane, ili porezno razdoblje završeno), tada organizacija neće moći oporaviti NDFL. U stavku 5. članka 226. Poreznog zakonika Ruske Federacije, kaže se da ako je nemoguće zadržati iznos NDFL-a, porezni zastupnik je dužan obavijestiti poreznog obveznika i poreznog tijela u pisanom obliku poreznog obveznika i porezno tijelo na vlastitom računu o tome i o iznosu poreza na potvrdu o obrascu 2-NDFL, odobren od strane naloga savezne porezne službe Rusije od 11/17/2010. Brz-7-3 / [Zaštićeno e-poštom].

Za to je potrebno u programu u obliku 2-NDFL certifikata u papirnatom ili elektroničkom obliku i poslati ga poreznom obvezniku i poreznom tijelu u svom položaju. U slučajevima 2011. potrebno je ispuniti ga najkasnije do 31. siječnja 2012. godine.

Povratak NDFL-a

Prekomjereni porez može biti zbog istih razloga.

Ukupni postupak povratka i ispitivanja prekriva se plaćeni i prikupljeni porezi i 79 poreznog zakona Ruske Federacije. Nova verzija stavka 1. članka 231. Poreznog zakonika Ruske Federacije (stupio je na snagu 01.01.2011) Pravila za povrat poreza na dohodak razjašnjeni su iz kojeg je porezni zastupnik iz bilo kojeg razloga pretjerano održao porez.

Ako je razlog nepotreban oporezan u promijenjenom stanju odbitaka ili prihoda, od početka tekuće godine, porezni zastupnik je dužan obavijestiti liječnika koji je prethodno smanjio porez, o svakoj takve činjenice u roku od 10 radnih dana od dana kada je postao svjestan agenta. U ovom slučaju, jasno je otkriveno u iznosu od NDFL-a. Oblik poruke nije reguliran i može biti proizvoljan.

Porezni iznos je podložan povratku na temelju pisane izjave poreznog obveznika (stavak. 1 čl. 231 Poreznog zakonika Ruske Federacije). Stoga preporučujemo da su porezni agenti (poslodavci) uključili frazu o potrebi za pisanjem takve aplikacije. Također treba naznačiti da je povrat poreznog obveznika nepotrebno zadržan poreznog iznosa moguć je samo u ne-novčanom obrascu. Stoga, u izjavi poreznog obveznika, račun bi trebao biti naveden u Banci na koju treba navesti novčane tokove.

Poruka se može prenijeti na porezni obveznik ili poslati poštom.

Zahtjev koji se pojavio prošle godine u poreznom zakoniku Ruske Federacije, uvjet pravodobno informiranje poreznog obveznika o raspoloživom poreznom preplaćunju nije popraćena Pravilnikom o utvrđivanju činjenice davanja prekomjernog odbitka NDFL-a iz dohotka poreznog obveznika. Nije dostavljena odgovornost poreznog agenta za neformaciju poreznog obveznika.

Nakon što je primio od poreznog obveznika izjavu za povratak s pogledom na iznos NDFL-a, poslodavac odlučuje, na račun kojih će se sredstva vratiti. Povratak je moguć zbog količine NDFLS-a koji se prenose u proračunski sustav Ruske Federacije na račun predstojećih plaćanja i o tom poreznom obvezniku, a na drugim poreznim obveznicima, od kojih je zastupnik postignut zadržavanje poreza (stavak 3. \\ t članka 1. čl. 231 Poreznog zakonika Ruske Federacije). Na koji način za povrat, odabran je na temelju veličine poreza na povrat i roka za povrat. Agent mora vratiti porezni obveznik u roku od tri mjeseca od dana primitka odgovarajuće primjene poreznog obveznika. Od početka ove godine, porezni zastupnik je zakonski odobreno pravo na povrat prekrivenog poreza na račun vlastitih sredstava, bez čekanja na sredstva od poreznog tijela (stavak 9. stavka 1. čl. 231. Poreznog zakonika Ruske Federacije). Međutim, Ministarstvo financija Rusije je u više navrata podsjetilo (pisma Ministarstva financija Rusije od 11.05.2010. 03-04-06 / 9-94, od 25.08.2009. 03-04-06-01 / 222), koji je potreban za povrat poreza na dohodak samo zbog iznosa poreza obuzdanog plaćanja ovog liječnika.

Kako bi se NDFL vratio u "1c: Enterprise 8", morate unijeti dokument u bazu podataka Povratak NDFL: Desktop "1c: Zup 8" -\u003e Bookmark Porezi i doprinosi -> Povratak NDFL-a (Sl. 1).

Sl. jedan

Na temelju dokumenta, prijenos treba napraviti: izbornik Akcija -\u003e Na temelju -\u003e Plaća za plaćanje (Sl. 2).

Sl. 2.

No, obavijest, - ne postoji odgovornost za ne-informiranje o nepotrebnom porezu. Osim toga, informirani zaposlenik nije dužan inzistirati na povratku NDFL-a. To jest, ako zaposlenik i dalje radi, a izjave za povrat poreza nisu dali, zatim sa sljedećim izračunima NDFL-a u programima "1c: Enterprise 8" automatski, obračunati iznos će se čitati kada je NDFL izračunava se. U poreznom zakoniku Ruske Federacije ne postoji zabrana nastavka kredita preklapanog poreza iu sljedećem poreznom razdoblju. Na primjer, zaposlenik preplaćeni NDFL je otkriven u prosincu. Ova situacija će biti u 2011. godini sa zaposlenicima koji imaju treće dijete ili dijete s invaliditetom. Podsjetimo da je savezni zakon od 11/21/2011 br. 330 fz povećao standardne odbitke za porez na dohodak na djecu na djeci u stražnjem broju, tj. Od 1. siječnja 2011. godine.

Ako zaposlenici dostavljaju izjave i daju dokumente koje je dijete s invaliditetom ili treći u obitelji, bit će potrebno zabilježiti informacije o tim odbicima od 01/01/2011 (sl. 3). Koristiti Pomoćnik uređivanja odbitaka djeceKako bi se olakšala zamjena odbitaka treće i naknadne djece. Asistent naredbe poziva na radnoj površini "1C: plaćanje plaće i osoblje 8" -\u003e Bookmark Porezi -> Uređivanje odbitaka za djecu i u jelovniku Porezi i doprinosi.

Sl. 3.

Ako je odabira osobe s invaliditetom već krenula, njegova vrijednost će se automatski promijeniti. Ti će zaposlenici imati preplaćeni porez. Zaposlenici možda nemaju vremena ili se željeli prijaviti za povratak NDFL-a. Prilikom prijenosa na IFTS izvješće 2-NDFL, porezni agent će naznačiti iznos preplaćenosti. Porezni obveznik ne može se primjenjivati \u200b\u200bna IFTS za povrat poreza. Porezni agens je organizacija, može i 2012. godine nastaviti čitati preko iznosa preplate. Takav pristup se provodi u programima "1c: poduzeće 8".

Ako se utvrdi preplaćeni porez na dohodak, kada zaposlenik više ne radi u organizaciji, porezni agent izvješćuje o prezaπni porez na porezno razdoblje u izvješću od 2-NDFL u porezno tijelo i obavještava poreznog obveznika o To, a porezni obveznik iza povratka prekomjernih iznosa treba kontaktirati porezne inspekcije na mjestu prebivališta.

Rekalkulacija poreza pri stjecanju stalnog statusa Ruske Federacije

Postoji nepotrebna amortizirana količina poreza na dohodak iu slučaju promjene statusa poreznog obveznika od nerezidenta u rezident Ruske Federacije. Nerezident plaćeni NDFL po stopi od 30%. Nakon što je pojedinac prepoznat kao porezni boravak Ruske Federacije, navedeni prihodi u skladu sa stavkom 1. članka 224. Porezne komeruje Ruske Federacije podliježu oporezivanju po stopi od 13%.

Do 2011. godine takve preplate su vraćene. Promjene u zakonodavstvu su zavedene korisnike. Zabrana povrata preplaćenog iznosa NDFL-a, koja je nastala u vezi s promjenom statusa poreznog obveznika ne znači da nije potrebno ponovno izračunati porez po stopi od 13% i uzeti u obzir preplaćenosti na redovitim razgovorima.

Pisma Ministarstva financija Rusije od 12. kolovoza 2011. br. 03-04-08 / 4-146 i savezna porezna služba Rusije od 09.06.2011. Broj EF-4-3 / 9150 ukazuje na porezni agent Izračunava, držite i plaćaju iznos NDFL u ruskom proračunskom sustavu uz razmatranje poreznog statusa poreznog obveznika, određuje svaki datum plaćanja prihoda. Definiranjem određenog datuma, promjenu statusa nerezidenta na status stanovnika, prilikom izračuna NDFL-a, uzima u obzir iznose koje su prethodno nastale po stopi od 30%.

Korisnici programa "1c: Enterprise 8" u ovom slučaju ništa se ne mora uzeti. Dovoljno je da označava samo promjenu statusa poreznog obveznika i preračunavanje će se provoditi automatski pri izračunavanju poreza na dohodak.

Pismo Ministarstva financija Rusije od 22. studenog 2010. br. 03-04-06 / 6-273 ukazuje na dva slučaja u kojima se povratak poreza može provesti samo u Istiku: promijeniti status stanovnika Ruska Federacija, odbitak nekretnina.

Ako zaposlenik upućuje na poslodavca za odbitak odbitka poreza na imovinu ne od prvog mjeseca poreznog razdoblja, odbitak se daje od mjeseca žalbe.

Povrat je prevladana ograničenim porezom koji se može izvršiti porezno tijelo prilikom podnošenja poreznog obveznika u inspektoratu porezne deklaracije o poreznom razdoblju.

Ministarstvo financija u njegovim pismima na više navrata ukazuje na to da su ti porezi koji se održavaju na propisanom načinu prije nego što su primili žalbu poreznog obveznika na osiguranje porezne olakšice i odgovarajuće potvrde o poreznom tijelu nisu "pretjerano zadržani".

Međutim, predstavnici Federalne porezne službe Rusije u pismu od 09.06.2011. Broj EF-4-3 / 9150 ukazuje na to da se povratak prekomjernog oporezivanja prilikom promjene statusa stanovanja Ruske Federacije može izvršiti porezni agent poslodavca u tom poreznom razdoblju.

U pismu Ministarstva financija Rusije od 28. rujna 2011. br. 03-04-06 / 6-242, zamjenik ravnatelja Odjela za porez i carinske tarifne politike SV Razgulin odgovara da je navedeno slovo FTS-a a Zahtjev za Ministarstvu financija Rusije, na koje su dane odgovarajuće pojašnjenja. Pismo Ministarstva financija od 12. kolovoza 2011. br. 03-04-08 / 4-146, što se dogodilo kao odgovor na zahtjev FTS-a jasno ukazuje na to da sukladno stavku 1.1. Člane 231. Poreznog zakonika Ruska Federacija, čije su odredbe stupile na snagu 1. siječnja 2011. godine, vratite iznos poreza na dohodak pojedinaca poreznog obveznika u skladu sa statusom stanovnika Ruske Federacije donosi porezno tijelo u kojem je to bio je registriran na mjestu prebivališta (mjesto boravka). Povrat se provodi prilikom podnošenja poreznog potpisuju na kraju navedenog poreznog razdoblja, kao i dokumenata koji potvrđuju status poreznog boravka Ruske Federacije u ovom poreznom razdoblju, na način utvrđen člankom 78. Poreznog zakonika Ruske Federacije.

Dakle, u slučaju stjecanja od strane zaposlenika organizacije statusa poreznog rezidenta Ruske Federacije, povrat poreznog iznosa vrši se prema poreznom razdoblju od strane porezne uprave.

Korisnici programa "1C: Enterprise 8" Trebate samo odrediti samo datum promjene statusa poreznog obveznika, a ponovno izračunavanje će se provoditi automatski pri izračunavanju uklj. Nffl.

PAŽNJA: Sličan članak na 1c Zup 2.5 -

Pozdrav Poštovani posjetitelji stranice. Danas ćemo u sljedećem članku razgovarati o tome kako u programu 1c 8,3 zUP 3.1 Organiziran je proces obračuna raznih vrsta NDFLS-a:

- Izračunati NDFL

- Obnovljena NDFL

- Naveli su NDFL

Razmotrit ćemo detaljno o tome što se dokumenti uzimaju u obzir vrste poreza na dohodak iu kojem se ocjenjuju registri. Razmotriti na određeni primjer, kao u programu za registraciju pravo službenika da osigura standard porezne olakšice I kako će se uzeti u obzir pri izračunavanju NDFL-a. Razmotrite neke druge postavke koje treba uzeti u obzir za ispravan izračun NDFL-a u programu 1C POS uređivača 3.

✅

✅

Za početak, razgovarat ćemo o tome izračunati NDFL, U programu ZUP 3.0 (3.1), ovaj NDFL se izračunava u dokumentima "razgraničenje plaća i doprinosa", kao iu različitim međukourskim dokumentima, kao što su "odmor", "zapovijed", "bolnički list", "nagrade" , "jednokratno razgraničenje" iu nekim drugima. Za početak, razgovarajmo o tome kako se izračunava Nffl u dokumentima Intercouche, Današnji materijal, ja ću rastaviti na temelju informacijske baze, koju smo formirali kao rezultat prethodnih publikacija, gdje sam rekao o i.

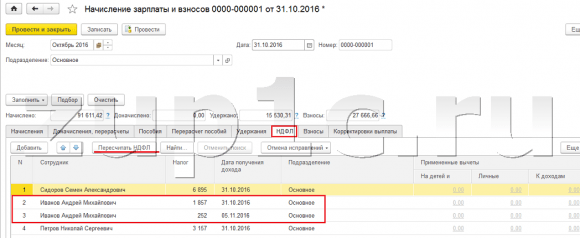

Pogledajmo intercourt dokument "bolnički list" od strane zaposlenika Ivanov A.m. Za listopad. Ovaj dokument je obračunava osoblje i kada je dovršen, program automatski određuje prosječnu zaradu zaposlenika u dvije kalendarske godine prije početka privremenog invaliditeta. U potpunosti se javlja ovdje i izračun bolnice na temelju prosječne zarade i nDFL se izračunava, Možete vidjeti detalje izračuna ovog poreza, klikom na gumb slikom zelene olovke.

U prozoru koji se otvara "Saznajte više o izračunu NFFL-a" Vidjet ćemo iznos izračunatog poreza, datum dohotkaNa koje se izračunava, mogući standardni i nekretnine, ako ih je registriran od strane zaposlenika. U našem primjeru, Ivanova je U ovom trenutku nema odbitaka na NDFL-u. NDFL se izračunava desno - 252 rubalja, to je 13% iznosa prihoda u 1,935,49 rubalja.

Želio bih posvetiti posebnu pozornost na rekviziti "Datum plačanja" U dokumentu "bolnički list". Činjenica je da je u međuvladinim dokumentima vrlo važno ispravno ukazati na taj datum. Za dohodak čiji je kôd dohotka nije jednak kodu 2000 ili 2530 (a kod bolničkog dohotka je 2300), to je "Datum plaćanja" Određen "Datum primitka prihoda"A taj datum ovisi o tome koji mjesec poreznog razdoblja bit će pripisano dohotku i NDFL izračunato iz njega.

U dokumentu se označava datum plaćanja 05.11 (plaćanje s plaćom) i na temelju njega automatski popunjava datum prihoda također 05.11 Što zapravo vidimo u "Pročitaj više o izračunavanju NFFL" prozora. Odnosno, iznos poreznog razdoblja za potrebe dohotka NDFL imat ćemo studeni, Gdje možemo vidjeti ovo razdoblje? Na primjer, ako zaposlenik Ivanov A.m. Za formiranje "potvrde o prihodima (2-NDFL)", vidjet će se da je prihod s kodom 2300 (i to je bolnica, u iznosu od 1.935,49 rubalja. Za naš primjer) pogodio mjesec poreznog razdoblja studeni, Isto će također biti u reguliranom izvješću "2-NDFL za prijenos IFNS-u" ako ga formiramo.

Također treba reći da je datum primitka prihoda, koji će se odrediti za izračunate NDFL u interdisciplinarnom dokumentu, izravno utječe na popunjavanje tromjesečnog izvješća 6-NDFL. Vrlo detaljno pitanje popunjavanja 6-NDFL u 1c Zup 3.0 (3.1) smatram ga u članku

Dakle, ovo bolesno u poreznom računovodstvu registriran je do studenog. Bili smo uvjereni u to. Ali vrijedi napomenuti da je mjesec naknada u dokumentu "bolničkog lima" u listopadu. To znači da ako formiramo izvješća o plaćama iz odjeljka plaće (izvješća o plaćama), kao što je "izračunati popis", "kompletan skup naknada, odbitaka i plaćanja" ili "analiza plaće zaposlenika (u cjelini)" onda u njima ovo bolovanje će se pripisati mjesecu listopad, Razmotrite primjer analize plaće za zaposlenike, ukazujemo na razdoblje od 01.10 do 31.10 i vidjet ćemo da naša bolnica pada u izvješće.

Oni. Ispada razliku između onoga što mjesec poreznog razdoblja Ovaj je prihod registriran (studeni) i na što mjesec razgraničenjaOn se spominje (listopad). Vrijedno je razumjeti tu razliku i imati na umu da je takva situacija normalna.

Registracija izračunatog NDFL dokumenta "Razgraničenje plaća i doprinosa" u 1c Zup 3.1 (3.0)

Sada ćemo vidjeti dokument "Prikupljanje plaća i doprinosa" Za listopad. Tu je i NDFL (NDFL kartica) i na zaslonu ispod je jasno da je u ovom primjeru, NDFL se točno izračunava od tih prihoda zaposlenika koji se obračunavaju u ovom dokumentu. Ali u stvari, program analizira sve prihode zaposlenika od početka godine, tj. NDFL se izračunava rastućim rezultatom od početka godine. Ako program vidi da iz nekog razloga u međukourtovim dokumentima ili u prethodnim mjesecima, porez nije izračunat, ali je trebao biti, tada će se izračunati ovaj NDFL, tj. Niti jedan dohodak neće izgubiti program.

Da bismo ilustrirali ovaj trenutak, uklonimo porez na dohodak u dokumentu, pretpostavimo da to iz nekog razloga nije izračunata. Provest ćemo bolovanje u ovom obliku.

Sada, ponovno izračunajte NDFL u "razgraničenju plaća i doprinosa".

Imajte na umu da zaposlenik Ivanov A.m. U dokumentu "razgraničenje plaća i doprinosa" na kartici NDFL sada smo formirali dvije linije. U prvom retku 1857 rubalja. - To je izračunati porez na plaću od 14.285.71 rubalja. Druga linija, 252 rubalja, izračunata iz bolničkog lista i možemo odrediti do datuma primitka prihoda 05.11, koji odgovara datumu plaćanja u dokumentu "bolničkog lima".

Dakle, datum primitka prihoda bit će posljednji dan u mjesecu za koji se prikuplja, tj. 31.10.

Istu stvar i druge zaposlenike. Sidorov s.a. U listopadu, plaćanje se naplaćuje na stopi sat i premium postotak, ove vrste razgraničenja također imaju i prihod kod 2000, odnosno, datum primitka dohotka je posljednji dan u mjesecu - 31.10.

Službenik Petrov N.S. U listopadu, plaćanje putem plaće (po satima) i plaćanje za rad u svečanom i vikendom, ove vrste razgraničenja također imaju i prihod kod 2000, odnosno datum primitka prihoda prošlog dana - 31.10

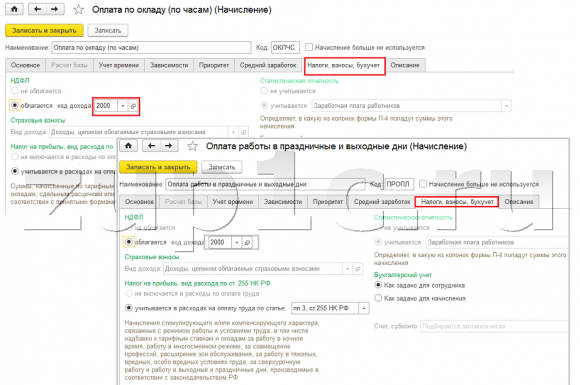

Dakle, datum primitka prihoda određuje se u skladu s kodom dohotka naveden u postavkama vrste razgraničenja. Za dohodak s kodom 2000.2530 "Datum dohotka" definiran je kao posljednji dan u mjesecuza koje se dohodak obračunava, a za ostale prihode - po datumu plaćanja dohotka.

Za jasnoću, ja ću formirati još jedan dokument za odmor za zaposlenika Smirnov s.a. Ako pogledate pojedinosti o izračunu ovog NDFL-a, tada ćemo vidjeti da je "datum dohotka" određen i datumom plaćanja navedenom u dokumentu - 07.11

Stoga, opet potaknite svoju pozornost na činjenicu da jako važno Ispravno ukazuju na datum plaćanja dohotka u dokumentima Intercouche. U dokumentu "razgraničenje plaća i doprinosa", datum plaćanja nije potrebno, budući da program automatski određuje datum primitka prihoda na temelju mjeseca za koji se prihod naplaćuje i stavlja posljednji dan ovog mjeseca ,

Pogledajmo ponovno "certifikat o prihodima (2NDFL)" od strane zaposlenika Ivanov A.m. Ovdje ćemo vidjeti da je Šifra prihoda 2000. (plaćanje plaće) u iznosu od 1.4285.71 rubalja pripisuje se mjesecu poreznog razdoblja listopadi kod prihoda 2300 (bolovanje) u iznosu od 1,935,49 rubalja - Studeni.No, u izvješću o plaćama "Analiza plaća za zaposlenike" za razdoblje od 01.10 do 31.10 prikazuje plaću i bolnički list.

Također bih volio razgovarati o tehničkoj strani ovog pitanja, tj. Da se kaže u kojem se registrira u programu 1c ZUP 3.0 (3.1) uzima u obzir izračunati NDFL (usput, već sam razmotrio ovo pitanje detaljno u članku). Dakle, da bismo za nas pregledali ove registre, dovoljno je otvoriti dokument "prikupljanje plaća i doprinosa", tj. Dokument u kojem je ovaj NDFL izračunat i izravno u obliku ovog dokumenta da povuče sve one registre za koje ovaj dokument može pokrenuti. Da biste to učinili, otvorite glavni izbornik - Prikaz - postavljanje ploče za navigaciju. U polju "Dostupni timovi" odaberite registar koji treba, to se zove "", u njemu i uzima se u obzir izračunati NDFL, pritisnite gumb "Dodaj" i ovaj registar će ići na polje "Odabrano naredbe". Pritisnite gumb OK.

Na vrhu dokumenta pojavit će se pojavit će se razgraničenje plaća i doprinosa "Izračuni poreznih obveznika s proračunom za NFFL", Prilikom otvaranja koje možete vidjeti kretanje ovog dokumenta o ovom registru. U registru Izračuni poreznih obveznika s NDFL proračunombilo je 4 unosa, upravo oni koji su prisutni na kartici NDFL u dokumentu razgraničenja i doprinosa.

Želim skrenuti vašu pozornost na činjenicu da je ovaj pokret obavljen s znakom "plus", to jest napitaki znači da jest izračunati NDFL. Potrošni materijal s minus znakom na ovom registru je obnovljena od strane NDFL, Nadalje ćemo govoriti o njemu.

Registracija prilagođenih PMFL dokumenata "Vedomost ..." u 1c Zup 3.1 (3.0)

✅

✅ Check-list za provjeru izračuna plaće u 1c Zup 3.1

Video - Mjesečna neovisna računovodstvena provjera:

✅ Razgraničenje plaća u 1c Zup 3.1

Upute korak po korak za početnike:

Prvo, vrijedi napomenuti da je u programu 1c Zup 3.1 (3.0) registracija obnovljena NDFL Vježbe u dokumentima "Vedomost ...":

- "Vedomost u banku",

- "Popis prijenosa na račune",

- "Cassu izjava"

- "Izjava o plaćanjima kroz distributera."

Za naš primjer, ja ću formirati dokument "vještinu banci". Program će automatski popuniti dokument od strane osoblja, način plaćanja na koji se dodjeljuje u postavkama organizacije, tj. upis na karticu Kao dio projekta plaće (u našem primjeru, Ivanov zaposlenik A.M. i Petrov N.S.). Detaljno o plaćanju unaprijed i plaća u 1C ZUP-u može čitati u članku.

Prilikom popunjavanja ovog dokumenta, program analizira ne samo ravnotežu duga zaposleniku (stupac "za plaćanje") i ne samo da ukazuje na iznos plaćanja, već i ispunjava stupac "NDFL", tj. Taj porez koji će se zadržati tijekom dokumenta. Prilikom popunjavanja ovog stupca program analizira ostatak registra "Izračuni poreznih obveznika s NDFL proračunom"Bilo u ovom registru izračunati, ali i ulje porez. Stoga se iz nekog razloga, NDFL za prethodni mjesec ne odrazio, kao zadržan, tada će se program uzeti u obzir prilikom popunjavanja dokumenta "Izjava ...".

Sada ćemo detaljnije analizirati, od kojih se razvio u zaposleniku Ivanov A.m. Da biste to učinili, pritisnite dvostruki klik u količini od 2 109 u "NDFL za unos". Otvorit će se prozor "Uređivanje NDFL zaposlenika", gdje vidimo NDFL u iznosu od 1.857 rubalja. Od prihoda od plaće (datum prihoda je 31.10) na temelju dokumenta "prikupljanje plaća i doprinosa" i NDFL u iznosu od 252 rubalja iz bolničkog lista (datum primitka prihoda 05.11) na temelj dokumenta "bolnički list".

Dalje, da vidimo što će izvješće o prometu Banci učiniti u registru za praktičnost gledanja izravno povučeno izravno u obliku dokumentacijske veze na ovaj registar. Na isti način, kao što smo učinili u dokumentu "prikupljanja plaća i doprinosa" (Glavni izbornik - Prikaz - Postavljanje ploče za navigaciju obrasca). Dakle, nastavite s referencom "Izračuni poreznih obveznika s NDFL proračunom."Sada to vidimo, za razliku od dokumenta "prikupljanja plaća i doprinosa" (percepcija s znakom plus), dokument "vještinu banci" trošakpokret s minus znakom. To je konzumiranje pokreta na ovom registru odražava činjenicu držite NFL.

Treba odmah napomenuti ovdje, upravo je to precizno 2 particija u izvješću "6 NDFL" (više u članku). Iu tom smislu jako važno Da bi se razdoblje (datum) odbitak ispravno pokazao. U stvari, to je 110 red u 2 dionica izvješća "6 NDFL". Datum odbitka (razdoblje) u registru se automatski popunjava u skladu s navedenim datumom u dokumentu "Izjava ...". Tako da opet privlačim vašu pozornost, jako važno Da biste ispravno ispunili 2 odjeljak izvješća o 6 NDFL, ispravno navedite datum u izjavi ... "dokument, tj. To je datum kada je plaća stvarno plaćena, a porez na dohodak se održava u skladu s tim.

Registracija navedenog poreza na dohodak "Vedomost ..." u 1c Zup 3.1 (3.0)

✅ Seminar "LIFEHAKI 1C ZUP 3.1"

Analiza 15 LIFEHAMS prema 1C ZUPU 3.1:

✅ Check-list za provjeru izračuna plaće u 1c Zup 3.1

Video - Mjesečna neovisna računovodstvena provjera:

✅ Razgraničenje plaća u 1c Zup 3.1

Upute korak po korak za početnike:

U programu 1c Zup 3.1 (3.0) NDFL uvrštenTakođer, kao i zadržana, zadani je registriran u izjavama ... "dokumentima. Razmotrite navedeni porez na primjer dokumenta "vještinu Banci". Ako nastavimo na referencu Plaća isplate i popis NDFLkoji je na dnu dokumenta, onda će se otvoriti neke druge pojedinosti ovog dokumenta. Ovdje se provjerava zadani potvrdni okvir. Porez na popisu plaća I to je razlog zašto dokument "Izjava ..." registrira činjenicu da je naveden NDFL. U polje za platne dokumente možemo odmah naznačiti broj i datum plaćanja, što je napravljeno uključivanje poreza na dohodak.

Sada ćemo razgovarati o registrima. Naveli su NDFL U registru. Donijeti link u registar Izračuni poreznih agenata s NDFL proračunom U obliku dokumenta na banku (glavni izbornik - Postavljanje ploče za navigaciju obrasca) i pogledajmo njegov sadržaj. U ovom registru Župa Kretanje s Plus sada registrira činjenica držati Ndfl i s minusom - trošak Registri kretanja uvrštenporez.

Sada ćemo razgovarati o alternativnom načinu da registrirate činjenicu da je naveden PFFL u proračun. Ako ne želimo odražavati činjenicu da je popis NDFL-ova u dokumentu "Vedomost ...", onda program ima dokument "Popis NDFL u proračun", Ali zašto to ne možemo želimo?

U takvoj situaciji, ako odražavamo popis poreza na dohodak "vedrency ...", a onda se taj prijenos bilježi na dan koji stoji u samoj izjavi, tj. U našem primjeru, popis popisivanja registriran je na dan 05.11. Ako smo doista naveli ovaj porez na dohodak sljedeći dan, tj. 6.11 (popis NDFLS Nemamo pravo kasnije od sljedećeg dana nakon plaćanja plaće, i NDFLS iz bolnice i blagdana najkasnije do kraja mjeseca), a ne 5.11, onda se ispada da u programu pohranjujemo ne u potpunosti pouzdano informacija. Stoga, za više ispravno mjerenje, trebalo bi se odraziti na to je 6.11.

Ali, ipak ću pokazati kako odražavati prijenos poreznog dokumenta "Popis NDFL u proračun".

Uklonimo potvrdni okvir u ventribilnosti Banke "Porez je naveden s plaćom" I izvršiti izjavu. Dopustite da kliknemo na vezu Izračun poreznih agenata s NDFL proračunomi vidjeti da sada dokument radi samo Župa Pokret s znakom plus, tj. samo registrira obnovljen NDFL, a na popisu nije bio riješen.

Zatim obratite pozornost, nova veza pojavila se u dokumentu u banci Unesite podatke o prijenosu osobnog dohotka NDFL, Koristimo ga, a program će ojačati naše dokumente Popis NDFL u proračunu, Stvorite novi dokument. Porez na popis bit ćemo 06.11. U polju uvozimo iznos poreza koji smo naveli u dokumentu Banci u NDFL stupcu na popisu od 5.266 rubalja, tj. Navest ćemo sve najdublje poreze u ovoj izjavi. Pritisnite gumb za držanje.

Program počinje analizirati registar. Izračuni poreznih obveznika s NDFL proračunom U dokumentu "Vedomost u banku". Ona vidi da postoji primitak zadržanog poreza, ali nema troškova navedenog poreza. To jest, postoji ravnoteža u ovom registru. Količina 5,266 rubalja se distribuira u omjerima između svih tih ostataka (u kontekstu zaposlenika i datuma primitka prihoda) i formira se trošak Pokret, tj. Činjenica popis NDFL. Prema tome, navodimo se ono što se čuva. Možete usporediti. Otvoreni registar Izračuni poreznih obveznika s NDFL proračunom U dokumentu "Vedomost u banku" iu dokumentu "navodeći NDFL u proračun". Sve je istina, naš cijeli porez sada je naveden.

Dakle, problemi volumena su završili. Rastavili smo dokumente u programu 1c Zup 3.0 (3.1)registriran izračunati, zadržani i navedeniporez, kao i na koji se registriraju te poreze uzimaju u obzir. Sada ćemo govoriti o poreznim odbicima o porezu na dohodak. Primjeri iznad, smatramo isključivanjem poreznih odbitaka.

Registracija prava zaposlenika na pružanje standardnih poreznih odbitaka u programu 1C ZUP 3.1 (3.0)

Porezna osnovica definirana je kao iznos dohotka umanjen za iznos poreznih odbitaka. Porezni odbici su pet vrsta:

- Standard

- Imovina

- Profesionalni

- Socijalni

- Prema djelomično oporezivom dohotku

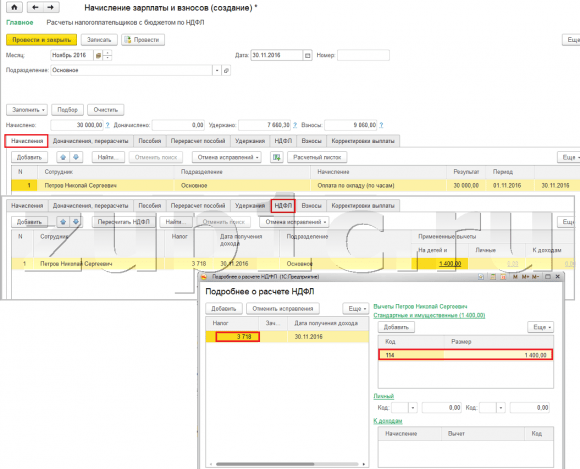

U današnjem članku ćemo govoriti o tome kako u programu registrirati pravo zaposlenika da dostavi standardni odbitak. Idemo u odjeljak "poreze i doprinose" u magazinu "Delegacije za odbitke". Otvorit ću ga, ovdje možemo stvoriti takve dokumente kao zahtjev za odbitke o porezu na dohodak, otkazivanju standardnih odbitaka NFFL-a, primjećuju, ali o pravu na odbitak. Stvorite dokument "Zahtjev za odbitke na NDFL-u", Odbitak se pruža Petrov N.S. Navest ćemo datum dokumenta - 01.11, u mjesecu iz kojeg će se primijeniti ovaj odbitak studeni, Pritisnite gumb "Add" i iz predloženog popisa izlaza odbitaka NDFL, odaberite odbitak s kodom 114 (na prvom djetetu mlađe od 18 godina, na studentu punog radnog vremena, studentica, alternatora , student, kadet, mlađi od 24 godine). Ističemo mjesec na koji je osiguran odbitak - prosinac. Provodimo dokument.

Također u programu Informacije o odbici, možemo se izravno vidjeti na kartici zaposlenika (odjeljak okvira - imenik zaposlenika). Otvorimo karticu Petrovu N.S. i nastavite s referencom "Porez na dohodak", Prozor će se otvoriti, gdje ćemo vidjeti prihvatljivu odbitak ovog radnika koji smo upravo ušli u dokument "Zahtjev za odbitke." Ako trebamo nešto promijeniti u aplikaciji, onda možemo slijediti link "popraviti aplikaciju za standardne odbitke" izravno s kartice zaposlenika.

Sada uključite link Prihodi od prethodnog posla, U tablici, trebali biste navesti prihod zaposlenika s prethodnog radnog mjesta, ako radi u našoj organizaciji, ne u početku i radio ove godine, negdje drugdje. Ove informacije su potrebne kako bi se osiguralo da program slijedi višak prihoda za godinu za potrebe odbitaka, tj. Na vrijeme je prestalo pružati odbitak ako se prihod premaši.

Također u ovom prozoru postoji polje u kojem je naznačen status poreznog obveznika. Nisam to odmah spomenuo da odredim materijal o tome gdje i kako su zabilježene različite vrste poreza na dohodak i nastavili iz činjenice da svi naši zaposlenici imaju status poreznog obveznika - Rezidencija(13%, NDFL se smatra rastom ishodom). Ipak, program podržava NDFL računovodstvo radnika s drugim statusom poreznih obveznika, kao što su nerezidentni, visoko kvalificirani strani specijalist i drugi. I ovaj status je odabran za zaposlenika ovdje. Ovisno o statusu statusa statusa, određuje se stopa poreza i algoritam za izračunavanje NFFL-a. Ali to je već tema drugih publikacija.

Dakle, sve potrebne informacije u programu za pružanje zaposlenika poreznog odbitka Petrov N.S. Doprinijeli smo, a sada smo samo da bismo vidjeli kako će uzeti u obzir izračun poreza na dohodak. Formiramo dokument "razgraničenje plaća i doprinosa" za Studeni. Zaposlenik se obračunava plaćenom plaće u iznosu od 30.000 rubalja, na kartici NDFL vidimo izračunati porez od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1400 rubalja. Izračun će biti sljedeći: (30 000 - 1 400) * 0.13 \u003d 3 718 rubalja.

U današnjem članku pregledali smo prilično rasuti materijal. Razgovarali o tome gdje i kako se registrirati izračunati, zadržani i naveli NDFL, Rastaviti koje porezne olakšice zaposlenicima osiguraju. Na konkretnom primjeru registriran je pravo zaposlenika da dostavi standardni porezni odbitak.

U sljedećem materijalu, detaljno ću vam reći o tome kako u 1c Zup 3.0 (3.1) doprinosi se uzimaju u obzir. Pazi na publikacije. Sve najbolje!)

Prezentacija iznosa NDFL-a

Ako porezni agent nije smanjio porez na dohodak pojedinaca koji regulira sadašnjim zakonodavstvom od svog zaposlenika ili zadržao iznos manji nego što se pretpostavlja, razlika koja nedostaje mora se vratiti iz poreznog obveznika.

Ako zaposlenik nastavlja raditi u poduzeću, nakon ispravljanja pogreške ili promijeniti njegov status (na primjer, porezni boravak) Kada provodite još jedan izračun NDFL-a U programima na platformi 1c poduzeće 8. Nedostatak će se automatski pripisati i zadržati.

Ako se neplaćanje NDFL utvrdi kada nije moguće zadržati porez (na primjer, nakon otpuštanja zaposlenika ili nakon završetka poreznog razdoblja), oporavak NDFL-a neće moći, Prema stavku 5. članka 226. Poreznog zakonika Ruske Federacije, u ovom slučaju porezni zastupnik treba obavijestiti poreznog obveznika i poreznog tijela u pisanom obliku (na mjestu računovodstva) O nemogućnosti oporavka NFFL-a i navedite iznos poreza u obliku 2-NDFL, odobren putem naloga savezne porezne službe Rusije 17. studenog 2010. No.mmb-7-3 / [Zaštićeno e-poštom]

Da biste to učinili, morate se formirati u sustavu sustava 1c poduzeće 8. potvrda 2-ndfl U papirnatom ili elektroničkom obliku i poslati ga poreznom tijelu na mjestu računovodstva.

Vratite količinu NDFL-a

Ako je iz bilo kojeg razloga porezni agent zadržao veliku poreznu stopu od prihoda poreznog obveznika, onda se razlika mora vratiti. Povrat i pomak prekomjerni i plaćeni porezi regulirani su NK strane Ruske Federacije (članci 78. i 79.). U novom izdanju stavka 1. članka 231. Poreznog zakonika Ruske Federacije, koji je stupio na snagu 1. siječnja 2011. godine, namijenjen je postupak povratka poreznog obveznika NDFL-a, od kojih je porezni agent zadržao porez koji prelazi trenutnu ponudu.

Ako je razlog za održavanje dužeg poreznog iznosa promjena stanja dohotka ili odbitaka, od početka tekuće godine, porezni zastupnik bi trebao obavijestiti poreznog obveznika u roku od 10 dana od dana, kao što je otkrivena pogreška. U isto vrijeme, potrebno je odrediti točan iznos koji je zadržan iznad određene stope. Oblik obavijesti poreznog obveznika ne uspostavlja sadašnjim zakonodavstvom, stoga može biti proizvoljno.

Količina poreza na dohodak, zadržan u višku seta, podliježe povratku, osnova je pisana izjava poreznog obveznika (stavak 1., članak 231. Porezne kodeksa Ruske Federacije), Zbog toga bi trebala biti naznačena u obavijesti o poreznom obvezniku o s pogledom na porezno upozorenje o potrebi pisanja pisanog zahtjeva za povrat. Povratak NDFL-a može samo u bezgotovinom obliku. Dakle, pri izradi izjave, porezni obveznik mora navesti pojedinosti o osobnom bankovnom računu, koji će se sredstva prevesti.

Za registraciju nagiba NDFL u programima 1c poduzeće 8., na primjer, u 1c Zup 8 ( 1c: upravljanje plaćama i osobljem 8) Morate izvršiti radnje u sljedećem redoslijedu:

- unesite dokument u bazu podataka Povratak NDFL: Desktop programi 1c: Upravljanje plaćama i osobljem;

- idite na karticu "poreze i doprinose";

- odaberite izbornik "Povratak NDFL".

- Za navođenje sredstava na temelju provedenog dokumenta.

Bilješka! Odgovornost za ne-informiranje o poreznoj stopi nije na odgovarajući način osiguran od strane postojećeg zakonodavstva. Informirani zaposlenik može ostaviti pravo da ne inzistira na povratku poreza na dohodak. To jest, ako zaposlenik nastavlja raditi i zahtjev za povrat poreza na dohodak nije osiguran, zatim s naknadnim izračunima NDFLS-a u programima, iznos zadržan preko stope bit će zaslužan automatski.