Təqdimatın fərdi slaydlarla təsviri:

1 slayd

Slayd təsviri:

2 slayd

Slayd təsviri:

Məqsəd və vəzifələr Məqsədlər: Bank kartları və onların istifadəsinin təhlükəsizliyi haqqında bilikləri genişləndirmək Fırıldaqçılığın texniki üsullarını açmaq Məqsədlər: Bank kartları haqqında məlumat əldə etmək Bank kartlarını qorumaq yollarını öyrənmək Fırıldaqçılığın texniki üsullarını öyrənmək

3 sürüşdürmə

Slayd təsviri:

Bank kartı Bank kartı (ing. Bank Card, BCard, BC) - bir və ya bir neçə bank hesabına əlaqəli plastik kart; şəxsi bank hesabınıza daxil olmağa imkan verən alətdir. Malların və xidmətlərin, o cümlədən İnternet vasitəsilə ödənilməsi, həmçinin nağd pulun çıxarılması üçün istifadə olunur.

4 sürüşdürmə

Slayd təsviri:

Kartdan təhlükəsiz istifadə qaydaları Kartınızın başqa şəxs tərəfindən istifadəsinin qarşısını almaq üçün PİN kodu kartdan ayrı saxlayın, PİN kodu karta yazmayın, PİN kodu başqa şəxslərlə (o cümlədən qohumlarla) paylaşmayın, onlayn işləyərkən PİN kodu daxil etməyin İnternet Kartınızdan istifadə edərək saxtakarlığın qarşısını almaq üçün onunla yalnız sizin iştirakınızda əməliyyatlar tələb edin, kartın gözünüzdən uzaqlaşdırılmasına icazə verməyin.

5 sürüşdürmə

Slayd təsviri:

Bank kartından təhlükəsiz istifadə qaydaları Əgər sizinlə telefon, internet, sosial şəbəkələr və ya digər üsullarla əlaqə saxlanılıbsa və müxtəlif bəhanələrlə bank kartınızın rekvizitlərini, parollarınızı və ya digər şəxsi məlumatlarınızı öyrənməyə çalışırlarsa, diqqətli olun. : bunlar saxtakarlığın açıq əlamətləridir. Hər hansı bir şübhəniz varsa, əlaqəni dayandırmağı və bank kartınızın arxasında göstərilən telefonla bankla əlaqə saxlamağı tövsiyə edirik, üçüncü şəxslərin məsləhətlərinə qulaq asmayın və əməliyyatlar apararkən onların köməyini qəbul etməyin. Lazım gələrsə, bank filialında işçilərlə əlaqə saxlayın və ya cihazda və ya kartınızın arxasında göstərilən nömrələrə zəng edin

6 sürüşdürmə

Slayd təsviri:

Bank kartından təhlükəsiz istifadə qaydaları İnternet bankçılıq sistemlərindən istifadə etməyi planlaşdırmırsınızsa, parolları olan qəbzləri məhv edin. Çekləri üçüncü tərəflərə, o cümlədən. bank işçiləri Kartınızı başqalarının əli çatmayan yerdə saxlayın. Kartı satıcıdan (kassirdən) başqa şəxsə verməyin. Xüsusilə səyahət zamanı kartı nağd puldan və sənədlərdən ayrı saxlamaq tövsiyə olunur

7 sürüşdürmə

Slayd təsviri:

Fırıldaq Fırıldaq, aldatma və ya etibardan sui-istifadə yolu ilə başqasının əmlakının oğurlanması və ya başqasının əmlakı üzərində hüquqların əldə edilməsidir. Bunu edən şəxs fırıldaqçı və ya fırıldaqçı adlanır.

8 slayd

Slayd təsviri:

Bank kartları ilə fırıldaqçılığın əsas növləri Bank kartlarının oğurlanması Texniki fəndlər Kart məlumatlarının surətinin çıxarılması Viruslardan istifadə edərək oğurluq Phantom ATM Scotch metodu psixikaya təsir Texniki fəndlər Skiminq Fırıldaqçıların məktubları və zəngləri Fişinq

Slayd 9

Slayd təsviri:

Bank kartlarının oğurluğu Oğurluq fırıldaqçılığın ən geniş yayılmış üsuludur. Pul kisəsi oğurlanıb və içərisində kredit kartları da daxil olmaqla bir neçə kartınız var. Bütün kartlarda bir çip varsa, cinayətkar PİN kodu bilməlidir, onsuz bir mağazada mal üçün ödəniş edə bilməzsiniz və bankomatdan pul çıxara bilməzsiniz. Əgər köhnə tipli kart varsa, onu mağazada istənilən məhsulu almaqla nağdlaşdıra bilərsiniz.

10 slayd

Slayd təsviri:

Texniki hiylələr. Xidmət işçiləri tərəfindən kart məlumatlarının surətinin çıxarılması Satıcı və ya ofisiant kartınızı xüsusi miniatür əl skimmerindən keçir. PİN kod və ya digər kart təfərrüatları asanlıqla videokamerada qeyd olunur, bundan sonra kartınızın klonu da hazırlanır və ondan pul çıxarılır.

11 slayd

Slayd təsviri:

Virusların köməyi ilə oğurluq Texniki cəhətdən inkişaf etmiş fırıldaqçılığın çox təhlükəli bir növü, bir smartfon və ya kompüter virus proqramı, məsələn, troyan ilə "yoluxmuşdur" (məqalədə təfərrüatlar). Bu, o qədər ağıllı "rəqəmsal zərərvericidir" ki, o, təkcə kompüterinizdəki məlumatları korlaya və ya qiymətli məlumatları "oğurlaya" bilməz, həm də telefon sahibinin adından hərəkət edə bilər (və daha çox şey olacaq!).

12 sürüşdürmə

Slayd təsviri:

Viruslardan istifadə edərək oğurluq Məsələn, siz Android-də GooglePlay-dən bir neçə pulsuz proqram quraşdırdınız və onunla birlikdə virus smartfonunuza daxil oldu. Telefon nömrəniz karta bağlıdır, yəni. Mobil bankçılıq xidməti telefonunuza qoşulub. Beləliklə, təsadüfən quraşdırdığınız troyan balansınızı öyrənmək üçün SMS bankçılıq əmrlərindən istifadə edə, kartınızdan digərinə köçürmək üçün SMS əmri göndərə və əməliyyatı təsdiqləyən mesaja müstəqil olaraq SMS ilə cavab verə bilər. Üstəlik, smartfonun sahibi heç bir fəaliyyət əlaməti görməyə bilər, virus onları sadəcə ondan gizlədəcək, ya da görəcək, lakin artıq gec olacaq.

Slayd 13

Slayd təsviri:

Phantom ATM Əsl bankomat əvəzinə, fırıldaqçılar içərisində skimmer quraşdırılmış plastik çərçivə qura bilərlər. Kart oxuyucusuna daxil edilmiş kartdan onun sonrakı nağdlaşdırılması üçün bütün lazımi məlumatları oxumaq olar və eyni zamanda təcavüzkarlar "psevdoklaviaturada" yazılmış PİN kodunuzu tapacaqlar. Alternativ olaraq, bankomat kartı tamamilə uda bilər və kartı qaytarmaya bilər.

Slayd 14

Slayd təsviri:

Skoç üsulu Kartından pul çıxarmaq istəyən şəxs bankomata yaxınlaşır, kartı kart oxuyucuya daxil edir və klaviaturada PİN kodu daxil edir. Dispenserdən xarakterik xışıltı səsi eşidilir, lakin nədənsə pul görünmür. Həmin şəxs bankomatın nasazlığına görə onu “yazır”, çiyinlərini çəkir, kartını çıxarır və başqa bankomata keçir. Nəticə nədir? Pul həqiqətən də kartdan çıxarılıb və hətta bankomat da onu paylayıb, amma əslində pulu sizin yerinizə götürəcək fırıldaqçı tərəfindən dispenserə yapışdırılmış ikitərəfli lentə yapışdırılıb.

15 sürüşdürmə

Slayd təsviri:

Fırıldaqçıların məktubları və zəngləri SMS fırıldaqçılığının tipik nümunəsi güman edilən bank nömrəsindən kartınızdakı pul vəsaitlərinə icazəsiz giriş əldə etmək cəhdinə görə bloklanması barədə SMS mesajı almaq və bu mesajda göstərilən nömrəyə zəng etmək tövsiyəsidir. Telefonla sizə məlumat veriləcək ki, kart hesabındakı pulu açmaq üçün onun təfərrüatlarını təqdim etməlisiniz: kartın nömrəsi, tam adı, istifadə müddəti və plastikin arxasındakı üç rəqəmli məxfi kod (CVV/CVC).

16 sürüşdürmə

Slayd təsviri:

Fırıldaqçılardan məktublar və zənglər Beləliklə, şanssız kart sahibi pulunu saxlamaq üçün bütün vacib məlumatları köçürür - ona hiyləgər təcavüzkarların hesablanması olan vəziyyəti düşünmək və təhlil etmək üçün vaxt verilmir. Üstəlik, fırıldaqçılar sizdən qurbanın cib telefonuna göndərilən parolu diktə etməyinizi xahiş edəcəklər (və bu, hücuma məruz qalan kartdan pul köçürmə əməliyyatını təsdiqləməli olduqları eyni birdəfəlik paroldur). Bir şəxs kor deyilsə, o zaman aldığı SMS-də birdəfəlik parolun kənar şəxsə ötürülməsinin yolverilməzliyi barədə bir ifadə görəcək. Amma o, bunu yalnız sonra, kart hesabından layiqli məbləğin götürüldüyünü anlayanda oxuyacaq.

Slayd 17

Slayd təsviri:

Fişinq Çox yayılmış fırıldaqçılıq növü, məsələn, İnternet istifadəçisi öz İnternet bankının orijinala çox bənzəyən psevdo-saytına “sürüşdükdə” onun kart məlumatlarını tutmağa (tutmağa) çalışacaqlar. hər hansı vasitə ilə. İngilis dilindən tərcümə edilən bu fırıldaqçılıq metodunun adı da buna görədir. "balıqçılıq" balıqçılıqdır. Əsas odur ki, insan saxta sayta girir və orijinal resursda olduğuna inanır. Bu cür saxta saytlara olan keçiddə, məsələn, fırıldaqçının standart bank formasında (rənglər, loqo və s.) hazırlanmış elektron poçtu ola bilər və mətn sizi onun üzərinə vurmağa sövq edəcək, bununla bağlı mümkün problemlərdən qorxudacaqsınız. kart hesablarınızda pul. Eyni zamanda, bu cür saytların adları görünüşcə oxşardır, lakin yenə də bir qədər fərqlənir. Məsələn, sberbank.ru saytının orijinal adı ilə sbepbank.ru psevdo-saytı arasındakı fərqləri tapın. Fərqləri "təcrübəsiz" göz görmək o qədər də asan deyil.

18 sürüşdürmə

“Arxivi yüklə” düyməsini sıxmaqla sizə lazım olan faylı tamamilə pulsuz yükləyəcəksiniz.

Bu faylı yükləməzdən əvvəl, kompüterinizdə tələb olunmayan yaxşı esselər, testlər, kurs işləri, dissertasiyalar, məqalələr və digər sənədlər haqqında düşünün. Bu sizin işinizdir, cəmiyyətin inkişafında iştirak etməli, insanlara fayda verməlidir. Bu işləri tapın və bilik bazasına təqdim edin.

Biz və bütün tələbələr, aspirantlar, bilik bazasından dərslərində və işlərində istifadə edən gənc alimlər Sizə çox minnətdar olacağıq.

Sənədi olan arxivi yükləmək üçün aşağıdakı sahəyə beş rəqəmli nömrə daxil edin və "Arxivi yükləyin" düyməsini basın.

Oxşar sənədlər

Plastik kart nağdsız ödəniş formasıdır. Maqnit zolaqlı kartlar və smart kartlar. Maqnit kartların və yaddaş kartlarının müqayisəli xüsusiyyətləri. "Belkart" milli sistemi. Plastik kartlarla ödəniş prosesi, onlarla əməliyyatların qadağan edilməsinin səbəbləri.

mücərrəd, 29/04/2009 əlavə edildi

Kommersiya banklarının plastik kartlarla əməliyyatlarının aspektləri. Ödəniş sistemi və onun iştirakçıları. Passiv və aktiv əməliyyatların, kommersiya bankının iqtisadi standartlarına uyğunluğunun, maliyyə nəticələrinin və plastik kartlarla əməliyyatların təhlili.

dissertasiya, 06/12/2009 əlavə edildi

Plastik kartların anlayışı və növləri. Plastik kartlarla əməliyyatların normativ tənzimlənməsi. VTB ASC-nin bank kartları ilə əməliyyatların təhlili. Plastik kartlardan istifadə üzrə xarici təcrübə. İqtisadi qeyri-sabitlik şəraitində plastik kartlar.

dissertasiya, 08/16/2010 əlavə edildi

Bank kartlarının təsnifatı və növləri. Rusiya Federasiyasının bank sisteminin mövcud vəziyyəti. “Şimal Kredit” ASC-də plastik kartlarla əməliyyatların təşkili. Rusiyada plastik kartlarla əməliyyatlar sisteminin təkmilləşdirilməsi.

dissertasiya, 11/19/2014 əlavə edildi

Bank kartlarının mahiyyəti, mənası, təsnifatı. Bankların bank kartları ilə işinin hüquqi tənzimlənməsi. VTB 24 Bank (QSC) və Kostroma vilayətinin digər bankları tərəfindən plastik kartlarla işin təşkilinin müqayisəli təhlili.

dissertasiya, 09/11/2014 əlavə edildi

Plastik kartların inkişaf tarixi, onların müasir növləri. Plastik kartlardan istifadə etməklə ödəniş sisteminin işləmə xüsusiyyətləri. Plastik kartlar əsasında bank əməliyyatlarının təhlili. Vahid universal hesablaşma şəbəkəsinin fəaliyyət göstərməsi.

dissertasiya, 09/18/2012 əlavə edildi

Bank məhsulu anlayışı. Plastik kartlarla iş prinsipləri. Bankın fiziki və hüquqi şəxslərə göstərdiyi xidmətlərin təhlili. Rusiya Federasiyasının kommersiya banklarında əməliyyat və kassa xidmətlərinin təkmilləşdirilməsi perspektivləri.

dissertasiya, 06/02/2014 əlavə edildi

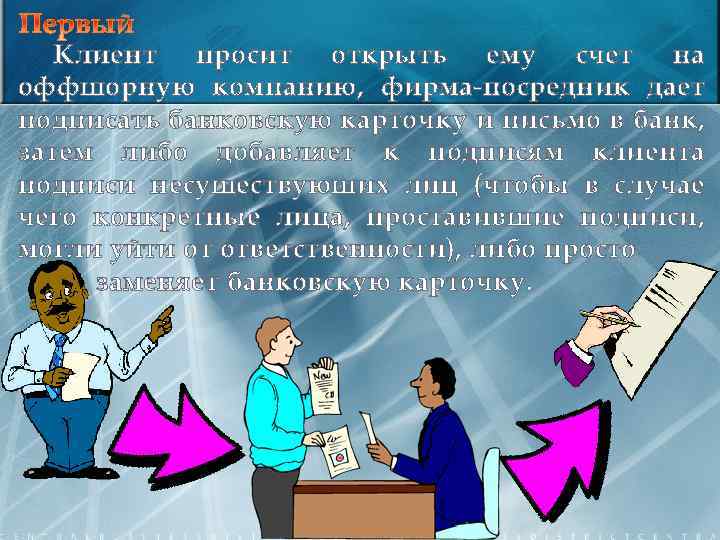

Müştəri ofşor şirkət üçün hesab açmağı xahiş edir, vasitəçi şirkət ona bank kartı və banka məktub imzalamağı verir, sonra müştərinin imzalarına ya mövcud olmayan şəxslərin imzalarını əlavə edir (belə ki, konkret bir şey olduqda imzaları imzalayan şəxslər məsuliyyətdən yayına bilər) və ya sadəcə bank kartını əvəz edir.

Müştəri ofşor şirkət üçün hesab açmağı xahiş edir, vasitəçi şirkət ona bank kartı və banka məktub imzalamağı verir, sonra müştərinin imzalarına ya mövcud olmayan şəxslərin imzalarını əlavə edir (belə ki, konkret bir şey olduqda imzaları imzalayan şəxslər məsuliyyətdən yayına bilər) və ya sadəcə bank kartını əvəz edir.

Hesaba pul daxil olduqdan sonra bank onu fırıldaqçıların nəzarətində olan ofşor hesaba harasa köçürmək əmri alır. Başqa bir ssenari ondan ibarətdir ki, fırıldaqçılar vaxtaşırı bankda hesabın qalığını yoxlayır və yalnız orada böyük məbləğ yığıldığı anda pul köçürürlər.

Hesaba pul daxil olduqdan sonra bank onu fırıldaqçıların nəzarətində olan ofşor hesaba harasa köçürmək əmri alır. Başqa bir ssenari ondan ibarətdir ki, fırıldaqçılar vaxtaşırı bankda hesabın qalığını yoxlayır və yalnız orada böyük məbləğ yığıldığı anda pul köçürürlər.

İkinci fırıldaq növü odur ki, vasitəçi müştəriyə ofşor şirkəti çox sərfəli qiymətə satır və eyni zamanda çox diqqətsiz şəkildə onun üçün müəyyən bankda hesab açmağı təklif edir. Bankın çox hörmətli bir adı ola bilər; onun adı hətta tanınmış beynəlxalq bankın adını demək olar ki, təkrarlaya bilər (məsələn, Barclays əvəzinə Barclayes Bank; nümunə uydurmadır).

İkinci fırıldaq növü odur ki, vasitəçi müştəriyə ofşor şirkəti çox sərfəli qiymətə satır və eyni zamanda çox diqqətsiz şəkildə onun üçün müəyyən bankda hesab açmağı təklif edir. Bankın çox hörmətli bir adı ola bilər; onun adı hətta tanınmış beynəlxalq bankın adını demək olar ki, təkrarlaya bilər (məsələn, Barclays əvəzinə Barclayes Bank; nümunə uydurmadır).

Müştəriyə deyəcəklər ki, indi rusiyalı müştəri üçün beynəlxalq tanınmış bankda hesab açmaq çox çətindir, lakin bu bank, əksinə, rus müştərilərini sevir. Ola bilər ki, faiz dərəcələri digər bankların təklif etdiyindən yüksək vəd edilsin, məsələn, 7 -15%. Bu bankın təfərrüatları nəhayət müştərinin sayıqlığını azaldacaq: onun İsveçrədə, ABŞ-da və digər etibarlı görünən yerlərdə müxbir hesabları ola bilər.

Müştəriyə deyəcəklər ki, indi rusiyalı müştəri üçün beynəlxalq tanınmış bankda hesab açmaq çox çətindir, lakin bu bank, əksinə, rus müştərilərini sevir. Ola bilər ki, faiz dərəcələri digər bankların təklif etdiyindən yüksək vəd edilsin, məsələn, 7 -15%. Bu bankın təfərrüatları nəhayət müştərinin sayıqlığını azaldacaq: onun İsveçrədə, ABŞ-da və digər etibarlı görünən yerlərdə müxbir hesabları ola bilər.

(Bankın qeydiyyat yerinə gəlincə, onlar çox güman ki, müştəriyə yalan deyəcəklər ki, bank müxbir hesabı olan ölkədə qeydiyyatdadır (məsələn, İsveçrə). Təxmin etdiyiniz kimi, əslində, bank İsveçrə deyil, ən ucuz offşor bankdır - məsələn, Naurudan (yaradılmasının dəyəri 20-25 min dollardır və bu bankın sahibləri ofşor şirkətlər təklif edən şirkətin sahibləridir).

(Bankın qeydiyyat yerinə gəlincə, onlar çox güman ki, müştəriyə yalan deyəcəklər ki, bank müxbir hesabı olan ölkədə qeydiyyatdadır (məsələn, İsveçrə). Təxmin etdiyiniz kimi, əslində, bank İsveçrə deyil, ən ucuz offşor bankdır - məsələn, Naurudan (yaradılmasının dəyəri 20-25 min dollardır və bu bankın sahibləri ofşor şirkətlər təklif edən şirkətin sahibləridir).

Birincisi odur ki, bank sahibləri həm pula qənaət etmək, həm də yüksək faizlər qazanmaq ümidi ilə müştərinin pulunu riskli layihələrə “xərcləyəcəklər”. Bu layihələrin əksəriyyətinin taleyini təxmin edə bilərsiniz. İkincisi, fırıldaqçılar sadəcə pulu götürüb qaçacaqlar. Ehtiyatlı olun - bu fırıldaq çox, çox məşhurdur.

Birincisi odur ki, bank sahibləri həm pula qənaət etmək, həm də yüksək faizlər qazanmaq ümidi ilə müştərinin pulunu riskli layihələrə “xərcləyəcəklər”. Bu layihələrin əksəriyyətinin taleyini təxmin edə bilərsiniz. İkincisi, fırıldaqçılar sadəcə pulu götürüb qaçacaqlar. Ehtiyatlı olun - bu fırıldaq çox, çox məşhurdur.

Bank rəhbərliyi şirkət hesablarından pul oğurlamağı necə bacarıb. BURADA MÜŞTƏRİYƏ PUL HƏRƏKƏTİNİN SADƏ SƏXMƏSİ:

Bank rəhbərliyi şirkət hesablarından pul oğurlamağı necə bacarıb. BURADA MÜŞTƏRİYƏ PUL HƏRƏKƏTİNİN SADƏ SƏXMƏSİ:

1. Müştəri banka ödəniş qəbzini gətirir, həmin qəbzlə banka onun hesabından pulu alanın hesabına köçürmək üçün “təlimat verir”; 2. Bank operatoru (mühasib) sifarişin düzgünlüyünü, müştəri şirkətin rəhbər şəxslərinin imzasının bank kartındakı imza nümunələri ilə uyğunluğunu, müştərinin möhürünün həmin möhür nümunəsinə uyğunluğunu yoxlayır. bank kartı, köçürülmüş məbləğin müştərinin hesabında olması və bütün işarələr üst-üstə düşdükdə və ödəniş tapşırığının düzgün icrası bu əməliyyatın bank köçürmələri siyahısına daxil edilməsi;

1. Müştəri banka ödəniş qəbzini gətirir, həmin qəbzlə banka onun hesabından pulu alanın hesabına köçürmək üçün “təlimat verir”; 2. Bank operatoru (mühasib) sifarişin düzgünlüyünü, müştəri şirkətin rəhbər şəxslərinin imzasının bank kartındakı imza nümunələri ilə uyğunluğunu, müştərinin möhürünün həmin möhür nümunəsinə uyğunluğunu yoxlayır. bank kartı, köçürülmüş məbləğin müştərinin hesabında olması və bütün işarələr üst-üstə düşdükdə və ödəniş tapşırığının düzgün icrası bu əməliyyatın bank köçürmələri siyahısına daxil edilməsi;

3. Ödəniş tapşırığının nüsxələrindən birində (müştəridə qalır və onun mühasibat arxivində saxlanılır) bank operatoru “Ödənilmişdir” ştampını qoyur və bu andan rəsmi olaraq müştəri üçün ödəniş qəbzi tamamlanmış hesab edilir; və pul alıcıya köçürülür; 4. Bank meneceri (və ya onun müavini) gündə bir neçə dəfə bank əməliyyatının aparılmasına icazə verir və pul (daha doğrusu, onun köçürülməsi faktı haqqında məlumat) kompüter şəbəkələri vasitəsilə banka (banklara) - pulu alanlara gedir. 5. Pulun köçürülməsi faktı haqqında kağız daşıyıcıda bildiriş ödəniş tapşırığının icrasından 7-10 gün sonra alıcı banka və pul alan müəssisəyə gəlir.

3. Ödəniş tapşırığının nüsxələrindən birində (müştəridə qalır və onun mühasibat arxivində saxlanılır) bank operatoru “Ödənilmişdir” ştampını qoyur və bu andan rəsmi olaraq müştəri üçün ödəniş qəbzi tamamlanmış hesab edilir; və pul alıcıya köçürülür; 4. Bank meneceri (və ya onun müavini) gündə bir neçə dəfə bank əməliyyatının aparılmasına icazə verir və pul (daha doğrusu, onun köçürülməsi faktı haqqında məlumat) kompüter şəbəkələri vasitəsilə banka (banklara) - pulu alanlara gedir. 5. Pulun köçürülməsi faktı haqqında kağız daşıyıcıda bildiriş ödəniş tapşırığının icrasından 7-10 gün sonra alıcı banka və pul alan müəssisəyə gəlir.

Bu, pul köçürmələri üçün sadə bank əməliyyatı üçün ideal sxemdir. Nə dəyişdirilməlidir ki, müştəri ödənişin təsdiqini alsın, pul müştərinin hesabından silinsin, lakin əslində alıcının hesabına düşməsin?

Bu, pul köçürmələri üçün sadə bank əməliyyatı üçün ideal sxemdir. Nə dəyişdirilməlidir ki, müştəri ödənişin təsdiqini alsın, pul müştərinin hesabından silinsin, lakin əslində alıcının hesabına düşməsin?

Yəqin ki, prosesimizin 4-cü bəndi belə görünməli idi: 4. 1. Müəyyən mütəxəssis (və ya mütəxəssislər) köçürmələrin siyahısına nəzər salır və onu iki kateqoriyaya ayırır:

Yəqin ki, prosesimizin 4-cü bəndi belə görünməli idi: 4. 1. Müəyyən mütəxəssis (və ya mütəxəssislər) köçürmələrin siyahısına nəzər salır və onu iki kateqoriyaya ayırır:

-birinci kateqoriya diqqətdən kənarda qala bilməyən pullardır (bu, ilk növbədə, enerji ehtiyatlarının ödənilməsi üçün vergi müfəttişliyinin, pensiya və digər fondların hesabına köçürmələrdir). Bu alıcıların hesablarına pulun daxil edilməməsi dələduzluğun tez aşkarlanmasına və fırıldaqçıların fəaliyyətinin dayandırılmasına səbəb ola bilər; -ikinci kateqoriya "itirilə" bilən və nə alıcının, nə də (daha çox) ödəyicinin dərhal axtarmayacağı pullardır. Bunlar, xüsusən, mənzil-təsərrüfat təşkilatlarına (DEZ və REU) ödənişlərdir ki, onlar, ümumiyyətlə, öz müştərilərinin ödənişi/ödənilməməsi faktlarının qanunauyğunluğunu təsdiqləməkdə son dərəcə səhlənkardırlar.

-birinci kateqoriya diqqətdən kənarda qala bilməyən pullardır (bu, ilk növbədə, enerji ehtiyatlarının ödənilməsi üçün vergi müfəttişliyinin, pensiya və digər fondların hesabına köçürmələrdir). Bu alıcıların hesablarına pulun daxil edilməməsi dələduzluğun tez aşkarlanmasına və fırıldaqçıların fəaliyyətinin dayandırılmasına səbəb ola bilər; -ikinci kateqoriya "itirilə" bilən və nə alıcının, nə də (daha çox) ödəyicinin dərhal axtarmayacağı pullardır. Bunlar, xüsusən, mənzil-təsərrüfat təşkilatlarına (DEZ və REU) ödənişlərdir ki, onlar, ümumiyyətlə, öz müştərilərinin ödənişi/ödənilməməsi faktlarının qanunauyğunluğunu təsdiqləməkdə son dərəcə səhlənkardırlar.

4. 2. “İkinci kateqoriya” hesablar siyahısından pullar bu hesablardan çıxarılaraq (?), nağdlaşdırılıb (?), konvertasiyaya (?), uzaq ölkələrə (?) ixrac edilib? Bankın top menecmenti arasında əvvəlcədən sui-qəsdin mövcudluğunu və ehtimal ki, kompüter xidmətində etibarlı mütəxəssisin olmasını güman etməsək, belə bir proseduru inkişaf etdirmək olduqca çətindir, onu real bank praktikasında həyata keçirmək çox çətindir.

4. 2. “İkinci kateqoriya” hesablar siyahısından pullar bu hesablardan çıxarılaraq (?), nağdlaşdırılıb (?), konvertasiyaya (?), uzaq ölkələrə (?) ixrac edilib? Bankın top menecmenti arasında əvvəlcədən sui-qəsdin mövcudluğunu və ehtimal ki, kompüter xidmətində etibarlı mütəxəssisin olmasını güman etməsək, belə bir proseduru inkişaf etdirmək olduqca çətindir, onu real bank praktikasında həyata keçirmək çox çətindir.

Fırıldaqçılar bankirlər üçün maskarad hazırlayıblar. Əsl maskaradlar bankirlər üçün kasıbları uğurlu menecer və iş adamı kimi ötürdülər. Şou böyük kreditlər əldə etmək üçün lazım idi. Nə mülkü, nə də sabit gəliri olmayan insanları tapmaq fırıldaqçılar üçün xüsusilə çətin deyildi.

Fırıldaqçılar bankirlər üçün maskarad hazırlayıblar. Əsl maskaradlar bankirlər üçün kasıbları uğurlu menecer və iş adamı kimi ötürdülər. Şou böyük kreditlər əldə etmək üçün lazım idi. Nə mülkü, nə də sabit gəliri olmayan insanları tapmaq fırıldaqçılar üçün xüsusilə çətin deyildi.

Fırıldaqçılar kasıblara izah ediblər ki, onlar təkbaşına kredit ala bilmirlər, lakin onu əldə etmək üçün xidmətlərə görə faiz ödəməyə hazırdırlar. Zaminlər də eyni sxemlə seçilib. Müsahibələr zamanı fırıldaqçılar kredit götürənlərə dəbli kostyumlar geyindirib, onlara ehtimal olunan maaşları barədə arayışlar verib, bankda özlərini necə aparacaqlarını izah ediblər. Vəd edilmiş qonorarı yerinə yetirərək, moskvalılar kreditlər aldılar və onları xeyirxahlara verdilər. Bir qayda olaraq, bunlar 10-15 min dollar arasında olan məbləğlər idi. Ödəmə vaxtı çatanda bankirlər

Fırıldaqçılar kasıblara izah ediblər ki, onlar təkbaşına kredit ala bilmirlər, lakin onu əldə etmək üçün xidmətlərə görə faiz ödəməyə hazırdırlar. Zaminlər də eyni sxemlə seçilib. Müsahibələr zamanı fırıldaqçılar kredit götürənlərə dəbli kostyumlar geyindirib, onlara ehtimal olunan maaşları barədə arayışlar verib, bankda özlərini necə aparacaqlarını izah ediblər. Vəd edilmiş qonorarı yerinə yetirərək, moskvalılar kreditlər aldılar və onları xeyirxahlara verdilər. Bir qayda olaraq, bunlar 10-15 min dollar arasında olan məbləğlər idi. Ödəmə vaxtı çatanda bankirlər

gözlənilmədən müştərilərinin faktiki olaraq müflis olduğunu bildilər. Üstəlik, belə sadə adamların bankın itkilərini kompensasiya etmək üçün nə mənzili, nə maşını, nə də başqa əmlakı var idi. Uzun müddətdir ki, pulu real alan şəxsləri tapmaq mümkün olmayıb. Fırıldaqçılar çox ehtiyatlı davrandılar. Buna baxmayaraq, həftəsonu ərəfəsində fırıldaqçılar növbəti maskarad nümayiş etdirərkən iri bankın mərkəzi ofislərindən birində yaxalanıblar. Sonradan məlum olduğu kimi, bu ofis dələduzların sevimlisi olub. Yalnız burada 4 dəfə öz fırıldaqlarını həyata keçiriblər.

gözlənilmədən müştərilərinin faktiki olaraq müflis olduğunu bildilər. Üstəlik, belə sadə adamların bankın itkilərini kompensasiya etmək üçün nə mənzili, nə maşını, nə də başqa əmlakı var idi. Uzun müddətdir ki, pulu real alan şəxsləri tapmaq mümkün olmayıb. Fırıldaqçılar çox ehtiyatlı davrandılar. Buna baxmayaraq, həftəsonu ərəfəsində fırıldaqçılar növbəti maskarad nümayiş etdirərkən iri bankın mərkəzi ofislərindən birində yaxalanıblar. Sonradan məlum olduğu kimi, bu ofis dələduzların sevimlisi olub. Yalnız burada 4 dəfə öz fırıldaqlarını həyata keçiriblər.

“Güzgü veksellər” Bir neçə təşkilat müxtəlif vaxtlarda “X” Bankının buraxdığı vekselləri alıb. Hesabları alarkən onların həqiqiliyini yoxladılar. Üstəlik, kağızların həqiqiliyini emitentin özü (yəni bu vekselləri buraxan bank) təsdiqləyib. Lakin təşkilatlar vekselləri ödənişə təqdim edərkən emitent onların artıq ödənildiyini bildirərək onları qəbul etməkdən imtina edib. Bu vekselləri verən bank hətta tam eyni veksellərin ödənilməsini təsdiq edən sənədlər də təqdim edib.

“Güzgü veksellər” Bir neçə təşkilat müxtəlif vaxtlarda “X” Bankının buraxdığı vekselləri alıb. Hesabları alarkən onların həqiqiliyini yoxladılar. Üstəlik, kağızların həqiqiliyini emitentin özü (yəni bu vekselləri buraxan bank) təsdiqləyib. Lakin təşkilatlar vekselləri ödənişə təqdim edərkən emitent onların artıq ödənildiyini bildirərək onları qəbul etməkdən imtina edib. Bu vekselləri verən bank hətta tam eyni veksellərin ödənilməsini təsdiq edən sənədlər də təqdim edib.

Hesabların həqiqi olub-olmaması, yoxsa aparılan ekspertizalar sualına cavab verə bilməyiblər. Formalar orijinal kimi tanınıb, lakin qanun layihələrindəki imzalarla bağlı dəqiq nəticə yoxdur. Məlum oldu ki, “güzgü veksellər” bankın real veksellərinin blanklarının çap olunduğu həmin mətbəədə hazırlanır. Çətin ki, onlar emitenti ödəməyə məcbur edə bilsinlər, çünki bankın özünün saxta pulların buraxılmasında iştirak etdiyini sübut etmək çox çətindir. Adətən yoxlamanın bu mərhələsində iş “asılır”.

Hesabların həqiqi olub-olmaması, yoxsa aparılan ekspertizalar sualına cavab verə bilməyiblər. Formalar orijinal kimi tanınıb, lakin qanun layihələrindəki imzalarla bağlı dəqiq nəticə yoxdur. Məlum oldu ki, “güzgü veksellər” bankın real veksellərinin blanklarının çap olunduğu həmin mətbəədə hazırlanır. Çətin ki, onlar emitenti ödəməyə məcbur edə bilsinlər, çünki bankın özünün saxta pulların buraxılmasında iştirak etdiyini sübut etmək çox çətindir. Adətən yoxlamanın bu mərhələsində iş “asılır”.

Bir şirkət cəlb olunduğu şirkətdən veksel alıb. Ancaq problem ondadır ki, indi bu şirkəti tapa bilmirlər. Uzun müddətdir ki, onun ünvanında başqa bir təşkilat oturub.

Bir şirkət cəlb olunduğu şirkətdən veksel alıb. Ancaq problem ondadır ki, indi bu şirkəti tapa bilmirlər. Uzun müddətdir ki, onun ünvanında başqa bir təşkilat oturub.

Bir çox istifadəçi iddia edilən texniki problemlərə görə bank məlumatlarını xüsusi internet səhifəsində təsdiqləmələrini xahiş edən e-poçt məktubu aldı.

Bir çox istifadəçi iddia edilən texniki problemlərə görə bank məlumatlarını xüsusi internet səhifəsində təsdiqləmələrini xahiş edən e-poçt məktubu aldı.

Məsələn, CITIBANK müştərilərinə “Citibank-dan Vacib Fraud Alert” başlığı ilə göndərilən e-poçt məktubudur. Mesajın özündə qeyd olunur ki, qeyri-qanuni bank fəaliyyətinin aşkarlanmasına yönəlmiş əməliyyatın həyata keçirilməsi üçün istifadəçilər xüsusi internet saytında öz rekvizitlərinin düzgünlüyünü yoxlamalıdırlar.

Məsələn, CITIBANK müştərilərinə “Citibank-dan Vacib Fraud Alert” başlığı ilə göndərilən e-poçt məktubudur. Mesajın özündə qeyd olunur ki, qeyri-qanuni bank fəaliyyətinin aşkarlanmasına yönəlmiş əməliyyatın həyata keçirilməsi üçün istifadəçilər xüsusi internet saytında öz rekvizitlərinin düzgünlüyünü yoxlamalıdırlar.

Panda Software xəbərdarlıq edir ki, bütün bu mesajlar saxtakarlıqdır, onların əsas məqsədi müştəri haqqında məxfi məlumatları (hesab nömrələri, istifadəçi adları, parollar, PİN kodlar və digər məxfi məlumatlar) əldə etməkdir. Göndərilən mesajlar orijinal onlayn bankçılıq mesajlarına mümkün qədər yaxından bənzəmək üçün HTML-də diqqətlə hazırlanmışdır. Saxta e-məktublar Microsoft Internet Explorer brauzerində hələ düzəldilməyən URLSpoof zəifliyindən istifadə edir. Bu dəlik istifadəçinin e-poçtdan keçid vasitəsilə daxil olduğu veb-səhifənin rəsmi bank saytı olduğunu düşünməsinə səbəb olur, əslində isə bu, başqa serverdə yerləşən orijinalın sadəcə dəqiq surətidir.

Panda Software xəbərdarlıq edir ki, bütün bu mesajlar saxtakarlıqdır, onların əsas məqsədi müştəri haqqında məxfi məlumatları (hesab nömrələri, istifadəçi adları, parollar, PİN kodlar və digər məxfi məlumatlar) əldə etməkdir. Göndərilən mesajlar orijinal onlayn bankçılıq mesajlarına mümkün qədər yaxından bənzəmək üçün HTML-də diqqətlə hazırlanmışdır. Saxta e-məktublar Microsoft Internet Explorer brauzerində hələ düzəldilməyən URLSpoof zəifliyindən istifadə edir. Bu dəlik istifadəçinin e-poçtdan keçid vasitəsilə daxil olduğu veb-səhifənin rəsmi bank saytı olduğunu düşünməsinə səbəb olur, əslində isə bu, başqa serverdə yerləşən orijinalın sadəcə dəqiq surətidir.

İstifadəçi tələb olunan məlumatları daxil edərsə, o, birbaşa bu məktubu və veb səhifəni yaradan fırıldaqçının əlinə keçəcək. Bu cür onlayn fırıldaqçılıq saxta e-poçtlardan, pop-uplardan və veb saytlardan istifadəni əhatə edir.

İstifadəçi tələb olunan məlumatları daxil edərsə, o, birbaşa bu məktubu və veb səhifəni yaradan fırıldaqçının əlinə keçəcək. Bu cür onlayn fırıldaqçılıq saxta e-poçtlardan, pop-uplardan və veb saytlardan istifadəni əhatə edir.

Bank sənayesində işçi heyəti tərəfindən sui-istifadə olduqca yaygın bir hadisədir. Dünya təcrübəsi göstərir ki, sui-istifadə halları iri banklara nisbətən kiçik banklarda daha çox baş verir. Bu, ilk növbədə, bir nəfərin kiçik banklarda bir neçə vəzifəni birləşdirməsi ilə əlaqədardır ki, bu da kassir kimi oğurluq törətməyə, sonra isə mühasib kimi gizlətməyə imkan verir.

Bank sənayesində işçi heyəti tərəfindən sui-istifadə olduqca yaygın bir hadisədir. Dünya təcrübəsi göstərir ki, sui-istifadə halları iri banklara nisbətən kiçik banklarda daha çox baş verir. Bu, ilk növbədə, bir nəfərin kiçik banklarda bir neçə vəzifəni birləşdirməsi ilə əlaqədardır ki, bu da kassir kimi oğurluq törətməyə, sonra isə mühasib kimi gizlətməyə imkan verir.

Yerli bankların əksəriyyəti dünya standartlarına görə kiçikdir. Bundan əlavə, yerli biznes indi yüksək kriminallaşma mərhələsindən keçir və kiçik banklar daha asan cinayət strukturlarının təsirinə düşür və ya hətta onlar tərəfindən yaradılır. Müştərilərin (“fırıldaqçılar”) qaytarmaq niyyətində olmadan əvvəlcədən kredit götürmələri olduqca yaygındır. Dünya standartlarına görə aşağı maaş alan bank işçiləri tez-tez rüşvət alırlar. Təsisçilərinə xidmət etməyə yönəlmiş bir çox "cib" bankları var. Belə təsisçilərə tez-tez faktiki olaraq pulsuz kreditlər verilir və onların qaytarılması xüsusilə diqqətlə izlənmir.

Yerli bankların əksəriyyəti dünya standartlarına görə kiçikdir. Bundan əlavə, yerli biznes indi yüksək kriminallaşma mərhələsindən keçir və kiçik banklar daha asan cinayət strukturlarının təsirinə düşür və ya hətta onlar tərəfindən yaradılır. Müştərilərin (“fırıldaqçılar”) qaytarmaq niyyətində olmadan əvvəlcədən kredit götürmələri olduqca yaygındır. Dünya standartlarına görə aşağı maaş alan bank işçiləri tez-tez rüşvət alırlar. Təsisçilərinə xidmət etməyə yönəlmiş bir çox "cib" bankları var. Belə təsisçilərə tez-tez faktiki olaraq pulsuz kreditlər verilir və onların qaytarılması xüsusilə diqqətlə izlənmir.

Son zamanlar Rusiya, Belarus və Baltikyanı ölkələrdə təsisçilərin özləri xeyli sayda kiçik bankı müflis edib. Sxem standart idi: bank qeydiyyata alındıqdan sonra yaradılmış bankda hesablaşma-kassa xidmətlərinə keçən və ya ona pul qoyan yeni müştərilər cəlb edildi və banklararası kreditləşmə üçün resurslar aktiv şəkildə cəlb edildi. Bankda kifayət qədər böyük məbləğ topladıqdan sonra bankın təsisçilərinə xüsusilə böyük kreditlər verildi ki, bu da birlikdə bankı müflis etdi. Bundan sonra təsisçilər oyunu tərk etdilər (əgər vaxtları varsa) və bankın üçüncü tərəf müştəriləri zərər gördü.

Son zamanlar Rusiya, Belarus və Baltikyanı ölkələrdə təsisçilərin özləri xeyli sayda kiçik bankı müflis edib. Sxem standart idi: bank qeydiyyata alındıqdan sonra yaradılmış bankda hesablaşma-kassa xidmətlərinə keçən və ya ona pul qoyan yeni müştərilər cəlb edildi və banklararası kreditləşmə üçün resurslar aktiv şəkildə cəlb edildi. Bankda kifayət qədər böyük məbləğ topladıqdan sonra bankın təsisçilərinə xüsusilə böyük kreditlər verildi ki, bu da birlikdə bankı müflis etdi. Bundan sonra təsisçilər oyunu tərk etdilər (əgər vaxtları varsa) və bankın üçüncü tərəf müştəriləri zərər gördü.

Bankın bir çox şöbələrində sui-istifadə halları baş verə bilər. Bank bölmələrində mümkün saxtakarlığın əsas üsullarını nəzərdən keçirək. Müştərilərə kassa xidmətləri göstərərkən fırıldaqçılıq olduqca tez-tez baş verir. Bir şəxs mühasib və operator funksiyalarını birləşdirdikdə fırıldaqçılıq üçün xüsusilə geniş imkanlar açılır. Ən ümumi üsullar aşağıdakılardır.

Bankın bir çox şöbələrində sui-istifadə halları baş verə bilər. Bank bölmələrində mümkün saxtakarlığın əsas üsullarını nəzərdən keçirək. Müştərilərə kassa xidmətləri göstərərkən fırıldaqçılıq olduqca tez-tez baş verir. Bir şəxs mühasib və operator funksiyalarını birləşdirdikdə fırıldaqçılıq üçün xüsusilə geniş imkanlar açılır. Ən ümumi üsullar aşağıdakılardır.

1. “Brazen” çatışmazlığı. Bankın kassasından külli miqdarda vəsait oğurlanır və bu heç bir şəkildə gizlədilmir, ona görə də kassir kassada yoxlama başlamazdan əvvəl qaçmağa ümid edir. Bir kişi bank direktorunun yanına gəlir: - Yeni kassir axtarırsınız? - Həm də köhnə.

1. “Brazen” çatışmazlığı. Bankın kassasından külli miqdarda vəsait oğurlanır və bu heç bir şəkildə gizlədilmir, ona görə də kassir kassada yoxlama başlamazdan əvvəl qaçmağa ümid edir. Bir kişi bank direktorunun yanına gəlir: - Yeni kassir axtarırsınız? - Həm də köhnə.

Bu üsul, aşağıda müzakirə olunan bəzi saxtakarlıqlar kimi, əsasən tarixi əhəmiyyətə malikdir, çünki əksər banklar hazırda kifayət qədər ciddi nəzarətə malikdirlər və nağd pul qalıqlarının gündəlik inventarını aparırlar.

Bu üsul, aşağıda müzakirə olunan bəzi saxtakarlıqlar kimi, əsasən tarixi əhəmiyyətə malikdir, çünki əksər banklar hazırda kifayət qədər ciddi nəzarətə malikdirlər və nağd pul qalıqlarının gündəlik inventarını aparırlar.

2. Çatışmazlığı ödəyən pul sənədlərinin hazırlanması Kassadan pulu “bir müddətə” götürdükdən və onu qaytarmaq mümkün olmayandan sonra, kəsirin məbləğini ödəmək üçün pul sənədlərini (məsələn, debet orderinin verilməsi) uydurmaq olar. ).

2. Çatışmazlığı ödəyən pul sənədlərinin hazırlanması Kassadan pulu “bir müddətə” götürdükdən və onu qaytarmaq mümkün olmayandan sonra, kəsirin məbləğini ödəmək üçün pul sənədlərini (məsələn, debet orderinin verilməsi) uydurmaq olar. ).

3. Kassir səhvə yol verib, az miqdarda pul çıxarılıb, guya əvvəllər aparılmış hesablamalardakı səhv ucbatından yaranmış çatışmazlıq bildirilir və “tam açıq iş” əldə etmək üçün köhnə sənədlərin yenidən işlənməsi təklif olunur. Beləliklə, kiçik məbləğlər oğurlanır, lakin siz düzəlişləri şübhəsiz qəbul edən yuxarı orqanların məharətlə “başını aldatsanız”, məbləğ kifayət qədər böyük ola bilər.

3. Kassir səhvə yol verib, az miqdarda pul çıxarılıb, guya əvvəllər aparılmış hesablamalardakı səhv ucbatından yaranmış çatışmazlıq bildirilir və “tam açıq iş” əldə etmək üçün köhnə sənədlərin yenidən işlənməsi təklif olunur. Beləliklə, kiçik məbləğlər oğurlanır, lakin siz düzəlişləri şübhəsiz qəbul edən yuxarı orqanların məharətlə “başını aldatsanız”, məbləğ kifayət qədər böyük ola bilər.

4. Pulun icazəsiz şəxs tərəfindən oğurlanması Bu ehtimal icazəsiz şəxslərin kassa binalarına daxil olmasına icazə verən kassirlərin səhlənkarlığı zamanı yaranır. Diqqətsiz və təcrübəsiz kassiri aldatmaq üçün fırıldaqçılar üçün bir çox üsullar da var. Xarici təcrübədə bir kassa aparatını yoxlayarkən auditorun öz çekini məhv etdiyi məlum bir hal var. Lakin çek artıq çek reyestrinə daxil edilibsə, bu cür hərəkətlər effektiv deyil. Bəzi hallarda tərəfdaşın çekləri məhv edilir. Nəticədə, kassir çekin məbləğində çatışmazlıq yaranacaq və auditor və onun yoldaşı gəlir əldə edəcək. Cinayəti törədən şəxsin bank işçisi olması şərt deyil. Müvafiq şəkildə təchiz edilmiş kassir iş yeri olmadıqda, oğurluq icazəsi olmayan şəxs tərəfindən də törədilə bilər.

4. Pulun icazəsiz şəxs tərəfindən oğurlanması Bu ehtimal icazəsiz şəxslərin kassa binalarına daxil olmasına icazə verən kassirlərin səhlənkarlığı zamanı yaranır. Diqqətsiz və təcrübəsiz kassiri aldatmaq üçün fırıldaqçılar üçün bir çox üsullar da var. Xarici təcrübədə bir kassa aparatını yoxlayarkən auditorun öz çekini məhv etdiyi məlum bir hal var. Lakin çek artıq çek reyestrinə daxil edilibsə, bu cür hərəkətlər effektiv deyil. Bəzi hallarda tərəfdaşın çekləri məhv edilir. Nəticədə, kassir çekin məbləğində çatışmazlıq yaranacaq və auditor və onun yoldaşı gəlir əldə edəcək. Cinayəti törədən şəxsin bank işçisi olması şərt deyil. Müvafiq şəkildə təchiz edilmiş kassir iş yeri olmadıqda, oğurluq icazəsi olmayan şəxs tərəfindən də törədilə bilər.

5. Cəlb edilmiş əmanətin gizlədilməsi Müştəriyə pulunun depozitə cəlb edilməsi ilə bağlı bütün lazımi sənədlər təqdim olunur, lakin bu pul qeydə alınmır. Depozit müddəti bitdikdən sonra (və fırıldaq əməliyyatları adətən uzunmüddətli əmanətlərlə həyata keçirilir), pul başqa bir müştəri tərəfindən depozitə qoyulmuş vəsait alınmamaqla ("üst-üstə düşən əməliyyat" adlanır) ona qaytarılır. Demək olar ki, həmişə bu cür saxtakarlıqla, kassir üçün kədərli nəticələrlə hiylə aşkarlanana qədər çatışmazlıq artmağa davam edir.

5. Cəlb edilmiş əmanətin gizlədilməsi Müştəriyə pulunun depozitə cəlb edilməsi ilə bağlı bütün lazımi sənədlər təqdim olunur, lakin bu pul qeydə alınmır. Depozit müddəti bitdikdən sonra (və fırıldaq əməliyyatları adətən uzunmüddətli əmanətlərlə həyata keçirilir), pul başqa bir müştəri tərəfindən depozitə qoyulmuş vəsait alınmamaqla ("üst-üstə düşən əməliyyat" adlanır) ona qaytarılır. Demək olar ki, həmişə bu cür saxtakarlıqla, kassir üçün kədərli nəticələrlə hiylə aşkarlanana qədər çatışmazlıq artmağa davam edir.

Əmanətin gizlədilməsi növü bank sənədlərində əmanətə qoyulan faktiki məbləğin müəyyən qədər aşağı qiymətləndirilməsi ola bilər. Əgər məbləğin aşağı göstərilməsi əhəmiyyətsizdirsə, müddət və faiz kifayət qədər böyükdürsə və müştəri alınan gəlirin hesablanmasının düzgünlüyünü yoxlamağı sevmirsə, o zaman əvvəllər götürülmüş əmanəti kompensasiya etməyə belə ehtiyac qalmaya bilər, çünki “yığılmış” faiz oğurluğu ört-basdır edəcək.

Əmanətin gizlədilməsi növü bank sənədlərində əmanətə qoyulan faktiki məbləğin müəyyən qədər aşağı qiymətləndirilməsi ola bilər. Əgər məbləğin aşağı göstərilməsi əhəmiyyətsizdirsə, müddət və faiz kifayət qədər böyükdürsə və müştəri alınan gəlirin hesablanmasının düzgünlüyünü yoxlamağı sevmirsə, o zaman əvvəllər götürülmüş əmanəti kompensasiya etməyə belə ehtiyac qalmaya bilər, çünki “yığılmış” faiz oğurluğu ört-basdır edəcək.

6. Müştəri hesablarından vəsaitlərin silinməsi Əgər mühasib tənbəllik edirsə və öz şirkətinin hesabındakı pulların hərəkətinə diqqətlə nəzarət etmirsə, pul üçüncü şirkətə silinə bilər. Müştəri hesabdan silinmə aşkar edərsə, fırıldaqçı ondan üzr istəyir və pul geri qaytarılır. Müştəri heç nə görmürsə, gəlir əldə edilir.

6. Müştəri hesablarından vəsaitlərin silinməsi Əgər mühasib tənbəllik edirsə və öz şirkətinin hesabındakı pulların hərəkətinə diqqətlə nəzarət etmirsə, pul üçüncü şirkətə silinə bilər. Müştəri hesabdan silinmə aşkar edərsə, fırıldaqçı ondan üzr istəyir və pul geri qaytarılır. Müştəri heç nə görmürsə, gəlir əldə edilir.

7. Bankın adından pul köçürməsi Müştərinin cari hesabından pul götürülmür, lakin bankın adından hansısa şirkətə ödəniş edilir, məsələn, “kompüter alınması üçün”, “məsləhət xidmətləri üçün” ”, depozit üzrə gəlir və s. təsdiqedici sənədlərin olmaması (və ya uydurma).

7. Bankın adından pul köçürməsi Müştərinin cari hesabından pul götürülmür, lakin bankın adından hansısa şirkətə ödəniş edilir, məsələn, “kompüter alınması üçün”, “məsləhət xidmətləri üçün” ”, depozit üzrə gəlir və s. təsdiqedici sənədlərin olmaması (və ya uydurma).

8. Saxta real valyutanın dəyişdirilməsi Müştərilərin əksəriyyəti hələ də banklara və onların işçilərinə inanır. Bu, bank vasitəsilə saxta əskinasların satışını mümkün edir.

8. Saxta real valyutanın dəyişdirilməsi Müştərilərin əksəriyyəti hələ də banklara və onların işçilərinə inanır. Bu, bank vasitəsilə saxta əskinasların satışını mümkün edir.

Saxta dollarların və alman markalarının sürüşməsi tez-tez baş versə də (xüsusilə valyutadəyişmə məntəqələrində), iri bankların kassası daha az risk almağa üstünlük verir. Onların bu məsələdə əsas “məşğələsi” tam nominalla satılması çətin olan köhnə və cırıq əskinasları yenilərinin əvəzinə paylamaqdır.

Saxta dollarların və alman markalarının sürüşməsi tez-tez baş versə də (xüsusilə valyutadəyişmə məntəqələrində), iri bankların kassası daha az risk almağa üstünlük verir. Onların bu məsələdə əsas “məşğələsi” tam nominalla satılması çətin olan köhnə və cırıq əskinasları yenilərinin əvəzinə paylamaqdır.

Elə hallar olub ki, eyni kassirlər bir müddət sonra əvvəllər buraxılmış əskinasları nominal dəyərinin bir hissəsinə satmaq istəyən müştəridən qəbul ediblər. Sonra bu əskinaslar yenidən diqqətsiz müştərinin paketinə atıldı və hekayə təkrarlandı. Xarici təcrübədə saxta əskinasların və digər qiymətli kağızların sürüşdürülməsi də adi haldır.

Elə hallar olub ki, eyni kassirlər bir müddət sonra əvvəllər buraxılmış əskinasları nominal dəyərinin bir hissəsinə satmaq istəyən müştəridən qəbul ediblər. Sonra bu əskinaslar yenidən diqqətsiz müştərinin paketinə atıldı və hekayə təkrarlandı. Xarici təcrübədə saxta əskinasların və digər qiymətli kağızların sürüşdürülməsi də adi haldır.

9. Paketlərdən pul çıxarmaq Əgər müştəri kifayət qədər böyük məbləğdə pul alırsa, o zaman bankda onun hər bir paketdəki pul məbləğini yenidən hesablamaq imkanı çox vaxt olmur. Pul bankdan hesablanmadan götürülür və yalnız müştərinin kabinetində kassir onu hesablayır. Bir çatışmazlıq aşkar edilir, bank işçisi Olimpiya sakitliyi ilə reaksiya verir: "Mən bunu bankda yenidən hesablamalıydım!" Əgər müştəri bankda çatışmazlıq aşkar edərsə, ondan üzr istəyərək pulu düzgün verirlər.

9. Paketlərdən pul çıxarmaq Əgər müştəri kifayət qədər böyük məbləğdə pul alırsa, o zaman bankda onun hər bir paketdəki pul məbləğini yenidən hesablamaq imkanı çox vaxt olmur. Pul bankdan hesablanmadan götürülür və yalnız müştərinin kabinetində kassir onu hesablayır. Bir çatışmazlıq aşkar edilir, bank işçisi Olimpiya sakitliyi ilə reaksiya verir: "Mən bunu bankda yenidən hesablamalıydım!" Əgər müştəri bankda çatışmazlıq aşkar edərsə, ondan üzr istəyərək pulu düzgün verirlər.

Yerli banklarda ödənişsiz bir dövrdə müştəriləri demək olar ki, nahara qədər marinasiya etmək, sonra isə xaos yaratmaqla birdən hamıya pul verməyə başlamaq olar. Bundan əlavə, müştərilərin işçiləri əmək haqqını gözləyirlər, buna görə də mühasiblərin çox vaxt yenidən hesablamalara vaxtı olmur. Xarici təcrübədə köçürmə vekselləri standart bağlamalardan çıxarılır və ya böyük məbləğdə veksellər daha kiçik nominallı veksellərlə əvəz olunur.

Yerli banklarda ödənişsiz bir dövrdə müştəriləri demək olar ki, nahara qədər marinasiya etmək, sonra isə xaos yaratmaqla birdən hamıya pul verməyə başlamaq olar. Bundan əlavə, müştərilərin işçiləri əmək haqqını gözləyirlər, buna görə də mühasiblərin çox vaxt yenidən hesablamalara vaxtı olmur. Xarici təcrübədə köçürmə vekselləri standart bağlamalardan çıxarılır və ya böyük məbləğdə veksellər daha kiçik nominallı veksellərlə əvəz olunur.

10. Savadsız, inandırıcı və ya xəstə müştərilərin aldadılması Ev əhalisi yalnız təbliğat məqsədi ilə universal savadlı və ağıllı hesab edilə bilər. Praktikada nəinki bir çox babalar və yaşlı qadınlar, orta yaşlı insanlar və gənclər bankın təklif etmədiyi hər şeyi imzalamağa hazırdırlar. Eyni üsul, görmə qabiliyyəti zəif olanlara da tətbiq olunur, onlar üçün kassir bütün sənədləri doldurur və deyir: "Buraya imza at".

10. Savadsız, inandırıcı və ya xəstə müştərilərin aldadılması Ev əhalisi yalnız təbliğat məqsədi ilə universal savadlı və ağıllı hesab edilə bilər. Praktikada nəinki bir çox babalar və yaşlı qadınlar, orta yaşlı insanlar və gənclər bankın təklif etmədiyi hər şeyi imzalamağa hazırdırlar. Eyni üsul, görmə qabiliyyəti zəif olanlara da tətbiq olunur, onlar üçün kassir bütün sənədləri doldurur və deyir: "Buraya imza at".

11. Çatışmazlığın bankın digər bölmələrinə silinməsi Nağd hesablaşma mərkəzinin işçilərinin mühasibat sənədləri əldə etmək imkanı olduqda, yaranan çatışmazlıq çox vaxt bankın digər bölmələrinə silinir ki, burada çatışmazlıq yalnız müəyyən edilmiş qaydada müəyyən edildikdən sonra aşkar edilə bilər. müəyyən bir müddət. Vaxtın gecikməsi vəziyyəti çaşdırmağa imkan verir.

11. Çatışmazlığın bankın digər bölmələrinə silinməsi Nağd hesablaşma mərkəzinin işçilərinin mühasibat sənədləri əldə etmək imkanı olduqda, yaranan çatışmazlıq çox vaxt bankın digər bölmələrinə silinir ki, burada çatışmazlıq yalnız müəyyən edilmiş qaydada müəyyən edildikdən sonra aşkar edilə bilər. müəyyən bir müddət. Vaxtın gecikməsi vəziyyəti çaşdırmağa imkan verir.

12. Nağd pul və hesablaşma fırıldaqçılığı ilə mübarizə üsulları Bankların kassa və hesablaşma mərkəzlərində dələduzluq hallarının minimuma endirilməsi üçün aşağıdakılar lazımdır: Həm kassalarda, həm də kassada tez-tez elan olunmamış nağd pul vəsaitlərinin yenidən hesablanması. Kassa işinin mühasibat bank əməliyyatları ilə mümkün qədər az əlaqəsi olmalıdır. Kassa işçiləri əmanət müqavilələrinin tərtib edilməsində və ya depozit sertifikatlarının verilməsində iştirak etməməlidirlər.

12. Nağd pul və hesablaşma fırıldaqçılığı ilə mübarizə üsulları Bankların kassa və hesablaşma mərkəzlərində dələduzluq hallarının minimuma endirilməsi üçün aşağıdakılar lazımdır: Həm kassalarda, həm də kassada tez-tez elan olunmamış nağd pul vəsaitlərinin yenidən hesablanması. Kassa işinin mühasibat bank əməliyyatları ilə mümkün qədər az əlaqəsi olmalıdır. Kassa işçiləri əmanət müqavilələrinin tərtib edilməsində və ya depozit sertifikatlarının verilməsində iştirak etməməlidirlər.

Nağd pulu yalnız kassir idarə etməlidir. Əgər nəzarət-kassa aparatını yoxlayan müfəttiş və ya auditorun pula daxil olmasına icazə verilirsə, ona nəzarət kassa işçiləri tərəfindən təşkil edilməlidir. Kassirlərə müştəriləri üçün sənədləri doldurmağa icazə verilməməlidir. Müştəri zəif təhsilli və ya xəstədirsə, kassa idarəçiliyi xidmətlərində iştirak etməyən xüsusi işçi sənədlərin tərtibinə kömək etməlidir. Kassirdən keçən bütün əməliyyatların onun tərəfindən icra edildiyi düzgün müəyyən edilməlidir. Bütün bükülmüş pullar kassirin adı və pulun bağlamaya qoyulma tarixi ilə qeyd edilməlidir.

Nağd pulu yalnız kassir idarə etməlidir. Əgər nəzarət-kassa aparatını yoxlayan müfəttiş və ya auditorun pula daxil olmasına icazə verilirsə, ona nəzarət kassa işçiləri tərəfindən təşkil edilməlidir. Kassirlərə müştəriləri üçün sənədləri doldurmağa icazə verilməməlidir. Müştəri zəif təhsilli və ya xəstədirsə, kassa idarəçiliyi xidmətlərində iştirak etməyən xüsusi işçi sənədlərin tərtibinə kömək etməlidir. Kassirdən keçən bütün əməliyyatların onun tərəfindən icra edildiyi düzgün müəyyən edilməlidir. Bütün bükülmüş pullar kassirin adı və pulun bağlamaya qoyulma tarixi ilə qeyd edilməlidir.

Müştərinin əmanət kitabçasının, onun əmanət sertifikatının, müştərinin əmanət müqaviləsinin surətinin və s.-nin kassa hesablaşma mərkəzinin əməkdaşında saxlanması hətta müştərinin istəyi ilə də qəbuledilməzdir. Ziyarətçilərin və ya icazəsiz bank işçilərinin gözü qarşısında külli miqdarda nağd pul buraxmaq qəti qadağandır. Kassirin diqqətini yayındırmaq və pul üçün "balıq" etmək üçün bir çox hiylə var. Bütün pul köçürmələri rəsmi şəxs tərəfindən yoxlanılmalıdır ki, pul vəsaitlərinin qondarma hərəkətləri “üst-üstə düşmə” əməliyyatı üçün istifadə edilməsin.

Müştərinin əmanət kitabçasının, onun əmanət sertifikatının, müştərinin əmanət müqaviləsinin surətinin və s.-nin kassa hesablaşma mərkəzinin əməkdaşında saxlanması hətta müştərinin istəyi ilə də qəbuledilməzdir. Ziyarətçilərin və ya icazəsiz bank işçilərinin gözü qarşısında külli miqdarda nağd pul buraxmaq qəti qadağandır. Kassirin diqqətini yayındırmaq və pul üçün "balıq" etmək üçün bir çox hiylə var. Bütün pul köçürmələri rəsmi şəxs tərəfindən yoxlanılmalıdır ki, pul vəsaitlərinin qondarma hərəkətləri “üst-üstə düşmə” əməliyyatı üçün istifadə edilməsin.

Nəzarət-kassa aparatında aşkar edilmiş çatışmazlıqlar və ya artıqlıqlar dərhal birləşdirilmiş mühasibat uçotunda əks etdirilməlidir. Müştərilərin kassa hesablaşma mərkəzi ilə bağlı şikayətlərinə göstərilən strukturun əməkdaşlarına bilavasitə aidiyyatı olmayan vəzifəli şəxs tərəfindən baxılır.

Nəzarət-kassa aparatında aşkar edilmiş çatışmazlıqlar və ya artıqlıqlar dərhal birləşdirilmiş mühasibat uçotunda əks etdirilməlidir. Müştərilərin kassa hesablaşma mərkəzi ilə bağlı şikayətlərinə göstərilən strukturun əməkdaşlarına bilavasitə aidiyyatı olmayan vəzifəli şəxs tərəfindən baxılır.

Kredit şöbəsində (idarəetmədə) fırıldaqçılıq Kredit departamentlərinin (böyük banklarda - kredit şöbələri) işinin özünəməxsus xüsusiyyətləri sui-istifadə üçün əhəmiyyətli imkanlar yaradır. Müvafiq təhlükəsizlik tədbirləri görməyən banklarda aşağıdakı fırıldaq növləri baş verə bilər.

Kredit şöbəsində (idarəetmədə) fırıldaqçılıq Kredit departamentlərinin (böyük banklarda - kredit şöbələri) işinin özünəməxsus xüsusiyyətləri sui-istifadə üçün əhəmiyyətli imkanlar yaradır. Müvafiq təhlükəsizlik tədbirləri görməyən banklarda aşağıdakı fırıldaq növləri baş verə bilər.

“Saxta” girov və ya qarantiya ilə təmin olunmuş kredit Yerli fırıldaqçıların sevimli məşğuliyyəti kredit götürüb sonra onu qaytarmamaqdır. Üstəlik, kredit götürərkən, çox vaxt kifayət qədər girov və ya zəmanətə malik deyillər və buna görə də, əlbəttə ki, bankın yüksək rəhbərliyinə çıxışı olmadığı təqdirdə, kredit şöbəsinin işçiləri ilə etibarlı münasibətə ehtiyac duyurlar. Bu departamentin əməkdaşlarının şübhəli müştəriyə gələcək geri qaytarılmayan kreditin 30 faizinə qədər komisyon haqqını alaraq kredit götürməsinə köməklik etməsi qeyri-adi deyil.

“Saxta” girov və ya qarantiya ilə təmin olunmuş kredit Yerli fırıldaqçıların sevimli məşğuliyyəti kredit götürüb sonra onu qaytarmamaqdır. Üstəlik, kredit götürərkən, çox vaxt kifayət qədər girov və ya zəmanətə malik deyillər və buna görə də, əlbəttə ki, bankın yüksək rəhbərliyinə çıxışı olmadığı təqdirdə, kredit şöbəsinin işçiləri ilə etibarlı münasibətə ehtiyac duyurlar. Bu departamentin əməkdaşlarının şübhəli müştəriyə gələcək geri qaytarılmayan kreditin 30 faizinə qədər komisyon haqqını alaraq kredit götürməsinə köməklik etməsi qeyri-adi deyil.

Kreditin təminatı kimi təklif olunan bütün girovlar bankın krediti verən işçilərlə birbaşa əlaqəsi olmayan məsul şəxsləri tərəfindən yoxlanılmalıdır. Bu tədqiqat həm kredit götürməzdən əvvəl, həm də kreditin qaytarılması zamanı girovun real dəyərini müəyyən etmək məqsədi daşımalıdır.

Kreditin təminatı kimi təklif olunan bütün girovlar bankın krediti verən işçilərlə birbaşa əlaqəsi olmayan məsul şəxsləri tərəfindən yoxlanılmalıdır. Bu tədqiqat həm kredit götürməzdən əvvəl, həm də kreditin qaytarılması zamanı girovun real dəyərini müəyyən etmək məqsədi daşımalıdır.

Şəxsi maraqları olan şirkətlərə əsassız kreditlər Bankın yüksək vəzifəli şəxslərinin kommersiya strukturlarında səhmlərə və ya digər iqtisadi maraqlara malik olması qeyri-adi deyil. Üstəlik, onlar çox vaxt özləri və ya fiqurlar vasitəsilə belə strukturların idarəetmə orqanlarının üzvü olurlar. Təbii ki, onlar bankın ziyanına belə, öz ticarət müəssisələrinin çiçəklənməsində maraqlıdırlar. Nəticədə, “onların” müəssisələri girov və ya zamin olmadıqda belə, çox vaxt güzəştli faizlə kredit alırlar.

Şəxsi maraqları olan şirkətlərə əsassız kreditlər Bankın yüksək vəzifəli şəxslərinin kommersiya strukturlarında səhmlərə və ya digər iqtisadi maraqlara malik olması qeyri-adi deyil. Üstəlik, onlar çox vaxt özləri və ya fiqurlar vasitəsilə belə strukturların idarəetmə orqanlarının üzvü olurlar. Təbii ki, onlar bankın ziyanına belə, öz ticarət müəssisələrinin çiçəklənməsində maraqlıdırlar. Nəticədə, “onların” müəssisələri girov və ya zamin olmadıqda belə, çox vaxt güzəştli faizlə kredit alırlar.

Əgər kredit bankın yüksək rəhbərliyinin qərarı ilə verilirsə, kreditlə bağlı bütün sənədlər nisbətən düzgün doldurulur. Bununla belə, əgər “sizin” müəssisəniz üçün kreditin orta səviyyəli bank meneceri tərəfindən uzadılması lazımdırsa, o zaman kredit müqaviləsinin kredit məbləğini, müddətini və faiz dərəcəsini göstərən birinci vərəqinin dəyişdirilməsi üsulundan istifadə olunur. . Bank rəhbərliyinin imzaları adətən ikinci (əvəz olunmayan) vərəqdə olur. Təbii ki, kreditlər üzrə konsolidə edilmiş hesabatın mövcudluğu ilə əlaqədar problemlər yaranır, lakin praktikada onlar tamamilə həll olunur.

Əgər kredit bankın yüksək rəhbərliyinin qərarı ilə verilirsə, kreditlə bağlı bütün sənədlər nisbətən düzgün doldurulur. Bununla belə, əgər “sizin” müəssisəniz üçün kreditin orta səviyyəli bank meneceri tərəfindən uzadılması lazımdırsa, o zaman kredit müqaviləsinin kredit məbləğini, müddətini və faiz dərəcəsini göstərən birinci vərəqinin dəyişdirilməsi üsulundan istifadə olunur. . Bank rəhbərliyinin imzaları adətən ikinci (əvəz olunmayan) vərəqdə olur. Təbii ki, kreditlər üzrə konsolidə edilmiş hesabatın mövcudluğu ilə əlaqədar problemlər yaranır, lakin praktikada onlar tamamilə həll olunur.

Girovun qeyri-qanuni azad edilməsi Kredit üçün girovun sərbəst buraxılması ilə əlaqədar bank xeyli zərər çəkə bilər. Yerli praktikada hər şey olduqca primitiv şəkildə həyata keçirilir. Kredit götürmüş müştəri müəyyən mərhələdə (əgər əvvəldən bunu qabaqcadan görməmişdisə) anlamağa başlayır ki, aldığı krediti qaytara bilməyəcək. Normal şəraitdə onun girovunu geri almaq imkanı yoxdur, qaydalara görə bu, müştərinin sərəncamında olmamalıdır. Ancaq bəzən təcili işə ehtiyac olduğunu əsas gətirərək göz yaşları içində yalvarır.

Girovun qeyri-qanuni azad edilməsi Kredit üçün girovun sərbəst buraxılması ilə əlaqədar bank xeyli zərər çəkə bilər. Yerli praktikada hər şey olduqca primitiv şəkildə həyata keçirilir. Kredit götürmüş müştəri müəyyən mərhələdə (əgər əvvəldən bunu qabaqcadan görməmişdisə) anlamağa başlayır ki, aldığı krediti qaytara bilməyəcək. Normal şəraitdə onun girovunu geri almaq imkanı yoxdur, qaydalara görə bu, müştərinin sərəncamında olmamalıdır. Ancaq bəzən təcili işə ehtiyac olduğunu əsas gətirərək göz yaşları içində yalvarır.

Bir yerli müştəri girov kimi bir neçə MAZ markalı yük maşını təqdim edib. Kreditin ödənilmə müddəti başa çatmağa başlayanda və kredit şöbəsi narahat olmağa başlayanda, müştəri banka qaçdı və sevinclə bildirdi ki, kredit üçün ödəyəcəyi mallar artıq Brest gömrüyünə gəlib və artıq alınıb. o, müvafiq faksları göstərdiyi üçün buraxıldı. Yalnız malları mağazalara gətirmək qalır. Lakin müştərinin pulu bitdiyi üçün o, avtomobil icarəyə götürə bilmir. Buna görə də lombard olan avtomobillərin bir neçə günə qaytarılmasını xahiş edib və bundan sonra hər şeyin yaxşı olacağına söz verib.

Bir yerli müştəri girov kimi bir neçə MAZ markalı yük maşını təqdim edib. Kreditin ödənilmə müddəti başa çatmağa başlayanda və kredit şöbəsi narahat olmağa başlayanda, müştəri banka qaçdı və sevinclə bildirdi ki, kredit üçün ödəyəcəyi mallar artıq Brest gömrüyünə gəlib və artıq alınıb. o, müvafiq faksları göstərdiyi üçün buraxıldı. Yalnız malları mağazalara gətirmək qalır. Lakin müştərinin pulu bitdiyi üçün o, avtomobil icarəyə götürə bilmir. Buna görə də lombard olan avtomobillərin bir neçə günə qaytarılmasını xahiş edib və bundan sonra hər şeyin yaxşı olacağına söz verib.

Və bank faks mesajlarını saxtalaşdırmağın nə qədər asan olduğunu bilsə də, müştərini yarı yolda yerləşdirib, əmanəti açıqlayıb. Nəticədə kredit pulu geri qaytarılmadan xaricə gedib və avtomobillər heç nədən şübhələnməyən alıcıya satılıb. Xarici təcrübədə hər şey daha qəşəng həyata keçirilir. Amerika bankında bir pambıq brokeri böyük miqdarda pambığı əhatə edən satış qəbzləri ilə zəmanət verilən veksellərə görə banka külli miqdarda borclu idi. Pambıq bazarında azalma səbəb olub

Və bank faks mesajlarını saxtalaşdırmağın nə qədər asan olduğunu bilsə də, müştərini yarı yolda yerləşdirib, əmanəti açıqlayıb. Nəticədə kredit pulu geri qaytarılmadan xaricə gedib və avtomobillər heç nədən şübhələnməyən alıcıya satılıb. Xarici təcrübədə hər şey daha qəşəng həyata keçirilir. Amerika bankında bir pambıq brokeri böyük miqdarda pambığı əhatə edən satış qəbzləri ilə zəmanət verilən veksellərə görə banka külli miqdarda borclu idi. Pambıq bazarında azalma səbəb olub

bankın pambığın bazar dəyərinin artacağı ümidi ilə girovu satmaqdan çəkinməsinə. Bu, kreditin qaytarılmasına imkan verməli idi. Bu arada brokerə əlavə vəsait lazım olub, lakin onun kredit müraciətləri rədd edilib. Problemi həll etmək üçün bank işçisi idarə heyətinin xəbəri olmadan külli miqdarda pambığı əhatə edən yuxarıdakı satış qəbzlərini borcluya verib. Bundan sonra broker ölkə ofislərindən biri üçün köçürmə veksellərini tərtib etdi, onlara azad satış qəbzləri əlavə etdi və mühasibat uçotu üçün bank işçisinə təqdim etdi.

bankın pambığın bazar dəyərinin artacağı ümidi ilə girovu satmaqdan çəkinməsinə. Bu, kreditin qaytarılmasına imkan verməli idi. Bu arada brokerə əlavə vəsait lazım olub, lakin onun kredit müraciətləri rədd edilib. Problemi həll etmək üçün bank işçisi idarə heyətinin xəbəri olmadan külli miqdarda pambığı əhatə edən yuxarıdakı satış qəbzlərini borcluya verib. Bundan sonra broker ölkə ofislərindən biri üçün köçürmə veksellərini tərtib etdi, onlara azad satış qəbzləri əlavə etdi və mühasibat uçotu üçün bank işçisinə təqdim etdi.

Notu diskont etdikdən sonra ödənilən məbləğ müvəqqəti öhdəlikləri ödəmək üçün dərhal kapitaldan istifadə edən brokerin hesabına yerləşdirilir. Sonradan brokerin ölkə ofisi köçürmə vekselini ödəmiş və alqı-satqı qəbzlərini girov kağız faylında əvəz edən bank işçisinə qaytarmışdır. Bank nəzarətçisi nəhayət saxtakarlığı aşkar edənə qədər bu əməliyyat bir neçə dəfə təkrarlandı.

Notu diskont etdikdən sonra ödənilən məbləğ müvəqqəti öhdəlikləri ödəmək üçün dərhal kapitaldan istifadə edən brokerin hesabına yerləşdirilir. Sonradan brokerin ölkə ofisi köçürmə vekselini ödəmiş və alqı-satqı qəbzlərini girov kağız faylında əvəz edən bank işçisinə qaytarmışdır. Bank nəzarətçisi nəhayət saxtakarlığı aşkar edənə qədər bu əməliyyat bir neçə dəfə təkrarlandı.

Verilmiş kreditlərdən əldə edilən gəlirlərin düzgün qiymətləndirilməməsi Təcrübədə ən çox yayılmış təcrübə müvafiq səlahiyyətlərə malik orta səviyyəli menecerin bank üzrə orta faiz dərəcəsindən aşağı faiz dərəcəsi ilə kredit verməsidir. Aşağı faiz dərəcəsi üçün əsas tapmaq çətin deyil, xüsusən də belə bir kreditin verilməsi rüşvətlə müşayiət olunarsa.

Verilmiş kreditlərdən əldə edilən gəlirlərin düzgün qiymətləndirilməməsi Təcrübədə ən çox yayılmış təcrübə müvafiq səlahiyyətlərə malik orta səviyyəli menecerin bank üzrə orta faiz dərəcəsindən aşağı faiz dərəcəsi ilə kredit verməsidir. Aşağı faiz dərəcəsi üçün əsas tapmaq çətin deyil, xüsusən də belə bir kreditin verilməsi rüşvətlə müşayiət olunarsa.

Kredit ödənişlərinin uçotu zəif qurulmuş banklarda kredit üzrə alınan faizləri aşağı göstərməklə vəsaitlərin mənimsənilməsi üçün müəyyən imkanlar mövcuddur. Bundan əlavə, kreditlərin vaxtından əvvəl ödənilməsi halında vəsaitlərin müvəqqəti mənimsənilməsi mümkündür. Nağd pulla işləyərkən müvafiq məbləğdə vəsait kassadan çıxarılır. Xarici bankda kassir köməkçisi kredit faizlərinə xidmət edirdi. İş gününün sonunda mühasibat uçotu registrini tərtib edərkən əldə etdiyi ümumi faiz gəlirini aşağı göstərərək kassadan müvafiq məbləğdə nağd pul götürmüşdür.

Kredit ödənişlərinin uçotu zəif qurulmuş banklarda kredit üzrə alınan faizləri aşağı göstərməklə vəsaitlərin mənimsənilməsi üçün müəyyən imkanlar mövcuddur. Bundan əlavə, kreditlərin vaxtından əvvəl ödənilməsi halında vəsaitlərin müvəqqəti mənimsənilməsi mümkündür. Nağd pulla işləyərkən müvafiq məbləğdə vəsait kassadan çıxarılır. Xarici bankda kassir köməkçisi kredit faizlərinə xidmət edirdi. İş gününün sonunda mühasibat uçotu registrini tərtib edərkən əldə etdiyi ümumi faiz gəlirini aşağı göstərərək kassadan müvafiq məbləğdə nağd pul götürmüşdür.

Əsassız böyük məbləğdə kredit götürmək Əksər banklar öz işçilərinə sərfəli şərtlərlə müəyyən məbləğdə kredit götürmək imkanı verir. Bəzi hallarda onlar üçün müəyyən edilmiş limit çərçivəsində kredit xətti açılır. Belə kreditlərə vaxtaşırı bank rəhbərliyi və kredit komitələri tərəfindən baxılır. Buna baxmayaraq, bəzi bank məmurları praktikada bu barədə bank rəhbərliyinə xəbər vermədən, məsələn, tabeliyində olan bir neçə bank işçisinə uydurma paylamaqla əsassız külli miqdarda kredit əldə etməyə nail olurlar.

Əsassız böyük məbləğdə kredit götürmək Əksər banklar öz işçilərinə sərfəli şərtlərlə müəyyən məbləğdə kredit götürmək imkanı verir. Bəzi hallarda onlar üçün müəyyən edilmiş limit çərçivəsində kredit xətti açılır. Belə kreditlərə vaxtaşırı bank rəhbərliyi və kredit komitələri tərəfindən baxılır. Buna baxmayaraq, bəzi bank məmurları praktikada bu barədə bank rəhbərliyinə xəbər vermədən, məsələn, tabeliyində olan bir neçə bank işçisinə uydurma paylamaqla əsassız külli miqdarda kredit əldə etməyə nail olurlar.

Müştərilərin veksellərində saxta imzalar Bu əməliyyat yerli biznes üçün hələ də ekzotikdir, lakin xaricdə olduqca yaygındır. Xarici banklar borcalanların vekselləri müqabilində kredit verirlər və bu halda oğurluq etmək üçün belə vekselin saxtalaşdırılması kifayətdir. Saxta veksellərin mövcudluğu bəzən borc alanların imzaları ilə tanış olan məsul şəxslər tərəfindən veksellərə baxılan zaman aşkar edilir. Lakin praktikada veksellər olduqca nadir hallarda yoxlanılır.

Müştərilərin veksellərində saxta imzalar Bu əməliyyat yerli biznes üçün hələ də ekzotikdir, lakin xaricdə olduqca yaygındır. Xarici banklar borcalanların vekselləri müqabilində kredit verirlər və bu halda oğurluq etmək üçün belə vekselin saxtalaşdırılması kifayətdir. Saxta veksellərin mövcudluğu bəzən borc alanların imzaları ilə tanış olan məsul şəxslər tərəfindən veksellərə baxılan zaman aşkar edilir. Lakin praktikada veksellər olduqca nadir hallarda yoxlanılır.

Köçürmə veksellərinin həqiqiliyini müəyyən etməyin ən təsirli yolu onların borc alanlar tərəfindən birbaşa təsdiqidir. Digər üsullara sənədlərdəki imzaların bankda olan əvvəllər təqdim edilmiş sənədlərdə eyni şəxsin imzaları ilə müqayisəsi, habelə sənədlər üzrə məbləğlərin ödənilməsinin izlənilməsi daxildir. Böyük banklarda iş şöbə işçiləri arasında elə bölüşdürülməlidir ki, saxtakarlıq ehtimalı tamamilə aradan qaldırılsın (bir şərtlə ki, onlar arasında sui-qəsd olmasın). Kiçik banklarda işçilərin sayının məhdud olması səbəbindən belə ehtiyat tədbirlərinin görülməsi ehtimalı azdır.

Köçürmə veksellərinin həqiqiliyini müəyyən etməyin ən təsirli yolu onların borc alanlar tərəfindən birbaşa təsdiqidir. Digər üsullara sənədlərdəki imzaların bankda olan əvvəllər təqdim edilmiş sənədlərdə eyni şəxsin imzaları ilə müqayisəsi, habelə sənədlər üzrə məbləğlərin ödənilməsinin izlənilməsi daxildir. Böyük banklarda iş şöbə işçiləri arasında elə bölüşdürülməlidir ki, saxtakarlıq ehtimalı tamamilə aradan qaldırılsın (bir şərtlə ki, onlar arasında sui-qəsd olmasın). Kiçik banklarda işçilərin sayının məhdud olması səbəbindən belə ehtiyat tədbirlərinin görülməsi ehtimalı azdır.

Endirimli hesablarla fırıldaqçılıq Bizim şərtlərimiz üçün hələ də ekzotik olan başqa bir üsul. Ondan istifadə edərkən bank tərəfindən artıq diskont edilmiş veksellər başqa bankda və ya hətta eyni bankda yenidən diskont etmək üçün geri alınır. Diskont edilmiş veksellərin uçotu və saxlanmasına cavabdeh olan vəzifəli şəxs belə əməliyyatı həyata keçirmək imkanına malikdir.

Endirimli hesablarla fırıldaqçılıq Bizim şərtlərimiz üçün hələ də ekzotik olan başqa bir üsul. Ondan istifadə edərkən bank tərəfindən artıq diskont edilmiş veksellər başqa bankda və ya hətta eyni bankda yenidən diskont etmək üçün geri alınır. Diskont edilmiş veksellərin uçotu və saxlanmasına cavabdeh olan vəzifəli şəxs belə əməliyyatı həyata keçirmək imkanına malikdir.

Saxta debitor hesablarına qarşı kreditlər Bu üsuldan kredit alanın hesablarındakı vəsaitlə təminatla kreditlər verilərkən istifadə olunur. Bu halda, saxta hesab-fakturaların verilməsi ilə sui-istifadə üçün imkanlar var. Fırıldaqçılığın qarşısını almaq üçün bank debitor borclarının həqiqiliyini yoxlamalıdır.

Saxta debitor hesablarına qarşı kreditlər Bu üsuldan kredit alanın hesablarındakı vəsaitlə təminatla kreditlər verilərkən istifadə olunur. Bu halda, saxta hesab-fakturaların verilməsi ilə sui-istifadə üçün imkanlar var. Fırıldaqçılığın qarşısını almaq üçün bank debitor borclarının həqiqiliyini yoxlamalıdır.

Kredit alan şəxsə etimad yaradaraq pul vəsaitlərinin mənimsənilməsi Xarici təcrübədə bank işçisinin kredit götürənlərin bankda saxladığı çeklərdən istifadə edərək külli miqdarda pul vəsaitlərini kredit müddətinin sonunda ödəmək üçün mənimsəməsi hallarına rast gəlinir. müddət. İşçi müştərilərini gələcəkdə tarixli çekləri yazmağa və saxlanması üçün ona verməyə inandırdı. Daha sonra o, çeklərin tarixlərini dəyişərək, pulun alındığı gün ödənilməli olan borcun ödənilməsi üçün çeklərin verilməsi ilə öz hərəkətlərini əsaslandıraraq, onlardan nağd pul alıb.

Kredit alan şəxsə etimad yaradaraq pul vəsaitlərinin mənimsənilməsi Xarici təcrübədə bank işçisinin kredit götürənlərin bankda saxladığı çeklərdən istifadə edərək külli miqdarda pul vəsaitlərini kredit müddətinin sonunda ödəmək üçün mənimsəməsi hallarına rast gəlinir. müddət. İşçi müştərilərini gələcəkdə tarixli çekləri yazmağa və saxlanması üçün ona verməyə inandırdı. Daha sonra o, çeklərin tarixlərini dəyişərək, pulun alındığı gün ödənilməli olan borcun ödənilməsi üçün çeklərin verilməsi ilə öz hərəkətlərini əsaslandıraraq, onlardan nağd pul alıb.

Krediti alan vətəndaş vəfat edib ki, əhaliyə kreditləri hissə-hissə ödəməklə xidmət göstərən xarici bankların işçiləri kredit götürən şəxsin dünyasını dəyişdiyini və krediti istəyən yoxdur. Bəzi ölkələrdə (məsələn, ABŞ-da) hətta yaşayan bir insan üçün ölüm haqqında şəhadətnamə almaq asandır. Nəticədə saxta ölüm iddiaları təqdim etməklə həm bankı, həm də borc alanın həyat sığortaçılarını aldatmaq mümkün olur.

Krediti alan vətəndaş vəfat edib ki, əhaliyə kreditləri hissə-hissə ödəməklə xidmət göstərən xarici bankların işçiləri kredit götürən şəxsin dünyasını dəyişdiyini və krediti istəyən yoxdur. Bəzi ölkələrdə (məsələn, ABŞ-da) hətta yaşayan bir insan üçün ölüm haqqında şəhadətnamə almaq asandır. Nəticədə saxta ölüm iddiaları təqdim etməklə həm bankı, həm də borc alanın həyat sığortaçılarını aldatmaq mümkün olur.

Bank kreditlərinin alınmasında sui-istifadə hallarına qarşı mübarizə Bank kreditlərinin əsassız alınmasına qarşı siyasətə aşağıdakı məqamlar daxil edilməlidir. Kreditlərin verilməsi haqqında qərarlar yalnız kredit komitəsinin və ya oxşar orqanın iclasında kollektiv şəkildə qəbul edilir. Müxtəlif rütbəli menecerlərin kredit vermək və faiz dərəcələrini təyin etmək səlahiyyətləri aydın şəkildə müəyyən edilmişdir.

Bank kreditlərinin alınmasında sui-istifadə hallarına qarşı mübarizə Bank kreditlərinin əsassız alınmasına qarşı siyasətə aşağıdakı məqamlar daxil edilməlidir. Kreditlərin verilməsi haqqında qərarlar yalnız kredit komitəsinin və ya oxşar orqanın iclasında kollektiv şəkildə qəbul edilir. Müxtəlif rütbəli menecerlərin kredit vermək və faiz dərəcələrini təyin etmək səlahiyyətləri aydın şəkildə müəyyən edilmişdir.

Bütün verilmiş və ya uzadılmış kreditlər bankın sərəncamında olan likvid girovla və ya zaminlik (zəmanət) ilə tam təmin edilir. Kreditlər üzrə girovun mövcudluğuna daimi və diqqətlə nəzarət edilir. Kreditlərin verilməsinin və faiz dərəcələrinin müəyyən edilməsinin qanuniliyini yoxlamaq üçün mütəmadi yoxlamalar aparılır. Kredit götürən müştərinin xüsusi kredit hesabından vəsaitin xərclənməsinə ciddi nəzarət edilir. Hər bir borcalanın öhdəliklərini yoxlamaq üçün maraqsız işçilər təyin edilir.

Bütün verilmiş və ya uzadılmış kreditlər bankın sərəncamında olan likvid girovla və ya zaminlik (zəmanət) ilə tam təmin edilir. Kreditlər üzrə girovun mövcudluğuna daimi və diqqətlə nəzarət edilir. Kreditlərin verilməsinin və faiz dərəcələrinin müəyyən edilməsinin qanuniliyini yoxlamaq üçün mütəmadi yoxlamalar aparılır. Kredit götürən müştərinin xüsusi kredit hesabından vəsaitin xərclənməsinə ciddi nəzarət edilir. Hər bir borcalanın öhdəliklərini yoxlamaq üçün maraqsız işçilər təyin edilir.

Əksər bankların strukturunda həm öz vəsaitlərini, həm də müştərilərin sərbəst maliyyə resurslarını sərfəli investisiya etmək üçün sərbəst maliyyə resursları və qiymətli kağızlarla (istiqrazlar, səhmlər) işləmək üçün şöbələr (şöbələr) mövcuddur. Tipik olaraq, eyni şöbə trast əməliyyatlarını da həyata keçirir. Kiçik banklarda bu cür əməliyyatları adətən rəhbərlərdən biri həyata keçirir, mühasibat sənədlərini isə qiymətli kağızlara nəzarəti də həyata keçirən sıravi rəhbər işçi aparır.

Əksər bankların strukturunda həm öz vəsaitlərini, həm də müştərilərin sərbəst maliyyə resurslarını sərfəli investisiya etmək üçün sərbəst maliyyə resursları və qiymətli kağızlarla (istiqrazlar, səhmlər) işləmək üçün şöbələr (şöbələr) mövcuddur. Tipik olaraq, eyni şöbə trast əməliyyatlarını da həyata keçirir. Kiçik banklarda bu cür əməliyyatları adətən rəhbərlərdən biri həyata keçirir, mühasibat sənədlərini isə qiymətli kağızlara nəzarəti də həyata keçirən sıravi rəhbər işçi aparır.

Ən çox yayılmış fırıldaq növləri bunlardır: Müştərilərin başqa banka “satılması” aşağı və orta səviyyəli bank işçilərinin öz müştəriləri haqqında məlumatı rəqib banklara təqdim etməsi adi haldır. Eyni zamanda, əhəmiyyətli məbləğdə pul yatırmaq istəyən müştərilərə depozit faizlərinin aşağı salınması barədə xüsusi məlumat verilir. a) Müştəriyə “həyasız” yanaşma ilə, sonuncuya məlumat verilir ki, namerek bankın məzənnəsi xeyli yüksəkdir. Müştəri təşəkkür edir və pulu göstərilən banka aparır. Bank işçisi mütəmadi olaraq ad bankına baş çəkir və öz bankından “məyus etdiyi” müştəriləri siyahıya alır və rəqib bankdan komissiya alır. Müştərini itirən bankın rəhbərliyi işçisinin hiyləsindən xəbər tutsa, depozitə cavab verir ki, o, ancaq bank faiz xərclərini azaltmaq üçün mübarizə aparıb.

Ən çox yayılmış fırıldaq növləri bunlardır: Müştərilərin başqa banka “satılması” aşağı və orta səviyyəli bank işçilərinin öz müştəriləri haqqında məlumatı rəqib banklara təqdim etməsi adi haldır. Eyni zamanda, əhəmiyyətli məbləğdə pul yatırmaq istəyən müştərilərə depozit faizlərinin aşağı salınması barədə xüsusi məlumat verilir. a) Müştəriyə “həyasız” yanaşma ilə, sonuncuya məlumat verilir ki, namerek bankın məzənnəsi xeyli yüksəkdir. Müştəri təşəkkür edir və pulu göstərilən banka aparır. Bank işçisi mütəmadi olaraq ad bankına baş çəkir və öz bankından “məyus etdiyi” müştəriləri siyahıya alır və rəqib bankdan komissiya alır. Müştərini itirən bankın rəhbərliyi işçisinin hiyləsindən xəbər tutsa, depozitə cavab verir ki, o, ancaq bank faiz xərclərini azaltmaq üçün mübarizə aparıb.

b) Daha incə yanaşma ilə, hüquqi şəxs olan müştəridən söhbət gedəndə, müştəri əlavə heç nə demədən öz bankından “ruhsudur”, sonra isə potensial müştəri barədə rəqib banka məlumat verilir. Sonuncu müştərini özü emal edir və müvəffəqiyyətli olarsa, məlumatı təqdim edən işçiyə komissiya ödəyir. c) Bu seçim təsisçisi fiqur olan bir bank işçisinin şəxsi maliyyə şirkətinin yaradılmasından ibarətdir. Vəsaitlərin cəlb edilməsi sxemi standartdır: müştəri əmindir ki, bankın depozit faizləri aşağıdır, maliyyə şirkətininki isə yüksəkdir. Müştəri pulu fırıldaqçı işçinin dərhal öz bankındakı depozit hesabına xeyli yüksək faizlə yatırdığı maliyyə şirkətinə verir.

b) Daha incə yanaşma ilə, hüquqi şəxs olan müştəridən söhbət gedəndə, müştəri əlavə heç nə demədən öz bankından “ruhsudur”, sonra isə potensial müştəri barədə rəqib banka məlumat verilir. Sonuncu müştərini özü emal edir və müvəffəqiyyətli olarsa, məlumatı təqdim edən işçiyə komissiya ödəyir. c) Bu seçim təsisçisi fiqur olan bir bank işçisinin şəxsi maliyyə şirkətinin yaradılmasından ibarətdir. Vəsaitlərin cəlb edilməsi sxemi standartdır: müştəri əmindir ki, bankın depozit faizləri aşağıdır, maliyyə şirkətininki isə yüksəkdir. Müştəri pulu fırıldaqçı işçinin dərhal öz bankındakı depozit hesabına xeyli yüksək faizlə yatırdığı maliyyə şirkətinə verir.

Banklararası bazarda resursları satarkən dərəcələrin aşağı salınması İşçi resursları aşağı faizlə satmaq üçün başqa bankla konfidensial danışıqlar aparır. Sonra real və azaldılmış nisbətdə gəlir fərqi (və ya fərqin bir hissəsi) daha ucuz resursların satışını təmin edən işçiyə verilir.

Banklararası bazarda resursları satarkən dərəcələrin aşağı salınması İşçi resursları aşağı faizlə satmaq üçün başqa bankla konfidensial danışıqlar aparır. Sonra real və azaldılmış nisbətdə gəlir fərqi (və ya fərqin bir hissəsi) daha ucuz resursların satışını təmin edən işçiyə verilir.

Müştərinin qiymətli kağızlarının satışından əldə edilən gəlirin bir hissəsinin tutulması Qiymətli kağızlarını bank brokeri vasitəsilə satan müştərilər bank brokerindən aldıqları qiymətli kağızların satışı hesabatında bildirilən faiz gəlirlərini qiymətli kağızların satış tarixindəki bazar qiyməti ilə çox vaxt müqayisə etmirlər. . Bu, qiymətli kağızların satışı haqqında hesabatda real qiyməti aşağı salmağa və bununla da tez-tez üçüncü şirkətdə vasitəçi üçün komissiya kimi qeydiyyata alınan şəxsi gəliri təmin etməyə imkan verir.

Müştərinin qiymətli kağızlarının satışından əldə edilən gəlirin bir hissəsinin tutulması Qiymətli kağızlarını bank brokeri vasitəsilə satan müştərilər bank brokerindən aldıqları qiymətli kağızların satışı hesabatında bildirilən faiz gəlirlərini qiymətli kağızların satış tarixindəki bazar qiyməti ilə çox vaxt müqayisə etmirlər. . Bu, qiymətli kağızların satışı haqqında hesabatda real qiyməti aşağı salmağa və bununla da tez-tez üçüncü şirkətdə vasitəçi üçün komissiya kimi qeydiyyata alınan şəxsi gəliri təmin etməyə imkan verir.

Təcrübədə, bu cür fəaliyyətlərə az nəzarət olunur və bu cür əməliyyatlar üzrə mütəxəssis, müştəri bank brokerinin qiymətli kağızları ilə daimi uğursuz əməliyyatlarına qəzəblənməyincə, praktiki olaraq heç bir problemi yoxdur. Brokerlə bağlı şikayətlər ilk növbədə brokerin özünə edildiyindən, sonuncunun əməliyyatların nəticələrini yenidən qeydiyyata almaq və bu barədə bank rəhbərliyinə məlumat vermədən münaqişəni sülh yolu ilə həll etmək imkanı var.

Təcrübədə, bu cür fəaliyyətlərə az nəzarət olunur və bu cür əməliyyatlar üzrə mütəxəssis, müştəri bank brokerinin qiymətli kağızları ilə daimi uğursuz əməliyyatlarına qəzəblənməyincə, praktiki olaraq heç bir problemi yoxdur. Brokerlə bağlı şikayətlər ilk növbədə brokerin özünə edildiyindən, sonuncunun əməliyyatların nəticələrini yenidən qeydiyyata almaq və bu barədə bank rəhbərliyinə məlumat vermədən münaqişəni sülh yolu ilə həll etmək imkanı var.

O, aşındırıcı müştəri ilə daha diqqətli işləyəcək, onu digər müştərilərin üzərinə götürəcək. Nəticədə bank rəhbərləri bu oğurluqlardan “xəbərsiz” olacaq və onların qarşısını almaq üçün tədbir görməyəcəklər. Bu cür fırıldaqçılıq təkcə müştəri qiymətli kağızlarının satışı zamanı deyil, həm də onların alınması zamanı qiymətli kağızların alışı haqqında hesabatda faktiki məzənnədən yüksək qiymət göstərildikdə baş verir.

O, aşındırıcı müştəri ilə daha diqqətli işləyəcək, onu digər müştərilərin üzərinə götürəcək. Nəticədə bank rəhbərləri bu oğurluqlardan “xəbərsiz” olacaq və onların qarşısını almaq üçün tədbir görməyəcəklər. Bu cür fırıldaqçılıq təkcə müştəri qiymətli kağızlarının satışı zamanı deyil, həm də onların alınması zamanı qiymətli kağızların alışı haqqında hesabatda faktiki məzənnədən yüksək qiymət göstərildikdə baş verir.

Qiymətli kağızların alınması üçün nəzərdə tutulmuş vəsaitin gizlədilməsi Bank brokeri adətən tələb edir ki, müştəri qiymətli kağızların alınması üçün ərizə verdikdə, çatdırılma zamanı alınması üçün müraciət edilən qiymətli kağızların dəyərini ödəmək üçün kifayət qədər vəsait də köçürülsün. Xarici təcrübədə bir broker müştərinin sifarişini qəbul edərək, onu qiymətli kağızların dəyərinə təxminən bərabər olan bir məbləğ üçün çek yazmağa məcbur etdiyi hallar var. Bank işçisi daha sonra çeki nağdlaşdırır və qiymətli kağızların satışından əldə edilən gəliri istifadə edərək oğurlayır

Qiymətli kağızların alınması üçün nəzərdə tutulmuş vəsaitin gizlədilməsi Bank brokeri adətən tələb edir ki, müştəri qiymətli kağızların alınması üçün ərizə verdikdə, çatdırılma zamanı alınması üçün müraciət edilən qiymətli kağızların dəyərini ödəmək üçün kifayət qədər vəsait də köçürülsün. Xarici təcrübədə bir broker müştərinin sifarişini qəbul edərək, onu qiymətli kağızların dəyərinə təxminən bərabər olan bir məbləğ üçün çek yazmağa məcbur etdiyi hallar var. Bank işçisi daha sonra çeki nağdlaşdırır və qiymətli kağızların satışından əldə edilən gəliri istifadə edərək oğurlayır

Kiçik banklarda bu cür saxtakarlığın qarşısını almaq son dərəcə çətindir. Tipik olaraq, qiymətli kağızlarla əməliyyatlara tam nəzarət bir işçi tərəfindən həyata keçirilir, nadir hallarda isə əməliyyatın bir hissəsinə başqa məmur və ya işçi baxılır. Broker qanunsuz hərəkətlərini gizlətmək üçün kifayət qədər ağıllıdırsa, çatışmazlıq sonsuz ola bilər.

Kiçik banklarda bu cür saxtakarlığın qarşısını almaq son dərəcə çətindir. Tipik olaraq, qiymətli kağızlarla əməliyyatlara tam nəzarət bir işçi tərəfindən həyata keçirilir, nadir hallarda isə əməliyyatın bir hissəsinə başqa məmur və ya işçi baxılır. Broker qanunsuz hərəkətlərini gizlətmək üçün kifayət qədər ağıllıdırsa, çatışmazlıq sonsuz ola bilər.

Bank qiymətli kağızlarının şəxsi məqsədlər üçün "qeyri-adi" ələ keçirilməsi və satışı həm xarici, həm də yerli kiçik banklarda olduqca yaygındır, qiymətli kağızlarla əməliyyatlar əsasən bir işçi tərəfindən idarə olunur. Aydındır ki, bu tip çatışmazlıqlar ilk audit zamanı asanlıqla aşkar edilir, lakin buna baxmayaraq, qiymətli kağızların çatışmazlığının yoxlama zamanı ödəniləcəyi ümidi ilə belə oğurluqlar edilir.

Bank qiymətli kağızlarının şəxsi məqsədlər üçün "qeyri-adi" ələ keçirilməsi və satışı həm xarici, həm də yerli kiçik banklarda olduqca yaygındır, qiymətli kağızlarla əməliyyatlar əsasən bir işçi tərəfindən idarə olunur. Aydındır ki, bu tip çatışmazlıqlar ilk audit zamanı asanlıqla aşkar edilir, lakin buna baxmayaraq, qiymətli kağızların çatışmazlığının yoxlama zamanı ödəniləcəyi ümidi ilə belə oğurluqlar edilir.

Qiymətli kağızların qəsdən səmərəsiz alınması Broker qeyri-standart üsullardan istifadə etməklə çox sərfəli olmayan və ya qiyməti süni şəkildə artırılan qiymətli kağızların emitentləri ilə müqavilələr bağlayır. Daha sonra o, emitentlərdən komissiya alaraq müştərini təklif etdiyi qiymətli kağızları almağa inandırır.

Qiymətli kağızların qəsdən səmərəsiz alınması Broker qeyri-standart üsullardan istifadə etməklə çox sərfəli olmayan və ya qiyməti süni şəkildə artırılan qiymətli kağızların emitentləri ilə müqavilələr bağlayır. Daha sonra o, emitentlərdən komissiya alaraq müştərini təklif etdiyi qiymətli kağızları almağa inandırır.

Oğurlanmış qiymətli kağızları banka satmaq üçün sui-qəsd Bu üsul bank işçiləri ilə oğurlanmış qiymətli kağızların sahibləri arasında sonuncunu bankın borc portfelinə yerləşdirmək üçün gizli konspirasiyaya əsaslanır. Belə hallar adətən daxili nəzarət sistemləri səmərəsiz olan kiçik banklarda baş verir.

Oğurlanmış qiymətli kağızları banka satmaq üçün sui-qəsd Bu üsul bank işçiləri ilə oğurlanmış qiymətli kağızların sahibləri arasında sonuncunu bankın borc portfelinə yerləşdirmək üçün gizli konspirasiyaya əsaslanır. Belə hallar adətən daxili nəzarət sistemləri səmərəsiz olan kiçik banklarda baş verir.