Оформляючи заявку в банку, кожен з нас розраховує виключно на позитивне рішення, але кредитор всупереч очікуванням дає відмову. У цьому немає нічого страшного, тому що серед різноманіття комерційних банків можна вибрати той, який запропонує вигідні умови і обов'язково дасть позитивну відповідь. Але буває і таке, що банки позичальникові не дають кредит, що робити в такій ситуації, коли терміново потрібні гроші. Розглянемо причини відмови і способи вирішення проблем.

Чому банки відмовляють у кредиті

Є дві основні причини відмови - погана кредитна історія і низький рівень доходу. З другої ситуації знайти вихід набагато простіше, досить знайти більш оплачувану роботу або додаткове джерело доходу. Дійсно, якщо клієнт має додатковий заробіток і може це документально підтвердити, кредитор врахує його при прийнятті рішення. А якщо потрібна велика сума, а доходу все одно недостатньо - шукайте поручителів, співпозичальників або залишайте майно в якості застави. Кредитору важливо мінімізувати свої ризики, тому перераховані вище заходи посприяють видачі позики.

З кредитною історією все набагато складніше, адже вона зберігатися більше 15 років і найкраще відображає ступінь фінансової відповідальності позичальника. Якщо в минулому були прострочення за кредитами, або є поточний прострочений кредит, то його обов'язково варто погасити. Якщо всі борги погашені, то не втрачайте надії, під високий відсоток банки можуть видати мінімальну суму в борг на свій ризик.

Якщо банки відмовили у видачі кредиту, перевірте кредитну історію, щоб переконатися, що вона не є причиною відмови.

Статистика в Росії по кредитних історій чоловіків і жінок

Як перевірити кредитну історію

Способів зробити це багато, якщо ви хочете отримати відомості безкоштовно, то ви маєте на це законне право, тільки один раз в рік. Цей метод може зайняти дуже багато часу, і ось чому:

- для початку потрібно дізнатися свій код суб'єкта, для цього потрібно звернутися в той, банк, де раніше був виданий кредит або подивитися в кредитному договорі, якщо він там вказано;

- потім потрібно зайти на сайт Центробанку Росії, знайти розділ кредитні історії і знайти пункт «Запит на надання відомостей про бюро кредитних історій»;

- заповніть форму і отримаєте відповідь, в ньому міститься лише інформація про те, де зберігаються ваші дані за попередніми кредитами.

Після цього потрібно зробити запит безпосередньо в БКІ, Для цього можна відвідати офіс особисто, адреса можна знайти на сайті організації, або відправити рекомендований лист з завіреною нотаріусом або співробітником пошти підписом.

Як видно процедура досить складна і може зайняти багато часу, тому багатьом потенційним позичальникам простіше звернутися до платних сервісів. Необов'язково шукати ресурс в інтернеті, можна звернутися в банк.

Багато банків надають платну послугу надання відомостей про кредитну історію клієнта. Вам буде достатньо зайти в відділення банку заплатити певну суму і отримати всі дані.

Кредитну історію можна виправити, для початку потрібно погасити всі борги, потім взяти кілька дрібних кредитів під великий відсоток і виплатити їх, або мікропозик, поступово дані будуть оновлюватися і банки знову почнуть надавати довіру позичальнику.

Як перевірити кредитну історію на сайті Сбербанк Онлайн

Якщо в кредитній історії помилки

Нерідко буває так, що в вашу історію потрапили чужі дані через неуважність співробітників банку або БКІ. Якщо ви її виявили, то потрібно для початку звернутися в той банк, який надав невірні дані і попросити видати документ, який підтвердить, що кредит тут раніше ви не оформляли, а якщо отримували, то виплатили відповідно до умов договору.

Потім документ разом із заявою слід відправити в БКІ, де зберігатися кредитна історія і попросити виправити дані. Терміни розгляду заявки можуть досягати одного місяця, співробітники БКІ повинні перевірити достовірність документів, після чого відомості будуть змінені, і ви знову можете звертатися в банки за кредитами.

Інші причини відмови

У кредитора може знайтися багато причин для відмови в кредитуванні, і вони дуже різноманітні. Якщо у клієнта багато зобов'язань перед іншими банками або МФО, значить, він, можливо, бере черговий кредит, щоб розрахуватися з боргами перед колишніми кредиторами. І взагалі, цей факт наочно демонструє нездатність клієнта розумно розпоряджатися фінансами, що в підсумку призводить його в боргову яму, і він вже не є надійним позичальником в очах кредитора.

Серед причин відмови - судимість позичальника, Навіть не дивлячись на те, що вона вже погашена. Кредитори скептично ставляться до клієнтів, раніше притягувалися до відповідальності за порушення норм закону. Хоча якщо у такого клієнта вже є позитивна кредитна історія, кредитор може розглянути його в якості свого кредитного клієнта.

Ще одна причина - відсутність кредитної історії. Тобто, по суті, для банку це певний ризик, адже він не може перевірити ступінь фінансової відповідальності свого позичальника. Але тут у позичальника є всі шанси сформувати свій звіт, для цього не варто претендувати на велику позику, потрібно брати кредити малими сумами і вчасно їх погашати. Це обов'язково буде відображатися в БКІ.

Чому банки можуть відмовити у видачі кредиту

Головна проблема в тому, що банки, точніше, більшість з них, не пояснюють причину відмови в кредитуванні, відповідно позичальникові важко буде виправити становище.

Як банки вибирають клієнта

На практиці бувають таке, що у клієнта ідеальна репутація в БКІ, високий дохід, немає зобов'язань перед іншими кредиторами, і йому відмовили в кредиті, та й сума була потрібна невелика. Чому? Все просто, якщо сума кредиту для заможного клієнта маленька, значить, він поверне її достроково і банк втратить прибуток, і йому немає сенсу кредитувати цього клієнта.

Загалом, сенс в тому, що кредитори дійсно ретельно вибирають позичальника і для цього в кожній організації є своя статистика. У базі даних ведеться облік всіх позичальників за різними параметрами: віку, доходу, сімейним станом, посади. І з цієї бази виявляються неплатники за різними параметрами. Чим більше їх відсоток, тим більша ймовірність наступному кандидату отримати відмову, якщо він має схожі дані з неплатниками.

Не дають кредит, оформляйте кредитну карту

Для багатьох позичальників альтернативою споживчому кредитуванню є кредитна карта. Її, як не дивно, оформити простіше. По-перше, не потрібно озвучувати кредитору мета отримання позики, а іноді причина відмови саме в цьому, коли кредитор не зрозумів, навіщо клієнту потрібні позикові гроші. По-друге, є види кредиток, де не потрібні довідки про заробітну плату, що помітно спрощує процедуру оформлення.

Тепер визначимося, в які банки можна звернутися:

- Тінькофф банк - лояльно ставиться до клієнтів з не найкращою кредитною історією, аби не було поточних прострочень, на кредитній карті передбачений ліміт до 300 неоподатковуваних мінімумів доходів громадян.

- Ренесанс кредит банк - також лояльно ставиться до своїх клієнтів, ліміт на карті до 150 неоподатковуваних мінімумів доходів громадян.

- Хоум Кредит Банк - хоч і перевіряє кредитну історію, але готовий закрити очі на минулі помилки, ліміт по карті визначається індивідуально.

Щоб напевно отримати кредитку, залиште анкети відразу в кілька банків, хоч один обов'язково дасть позитивну відповідь.

У даного способу кредитування є ряд недоліків. Перший з них - це висока комісія за зняття готівки в банкоматі, Тому що кредитна карта призначена, в основному, для оплати покупок і послуг. Друга причина - відсутність пільгового періоду, Відсотки починають нараховуватися відразу. І останній мінус - на виготовлення пластикових карт може піти від декількох днів до 2 - 3 тижнів. Але якщо банк не дає споживчий кредит - картка кращий з можливих способів кредитування.

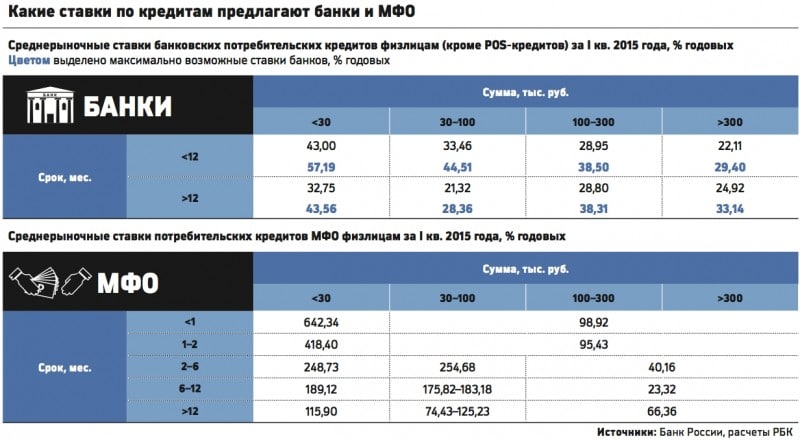

Порівняння процентних ставок в банках і МФО

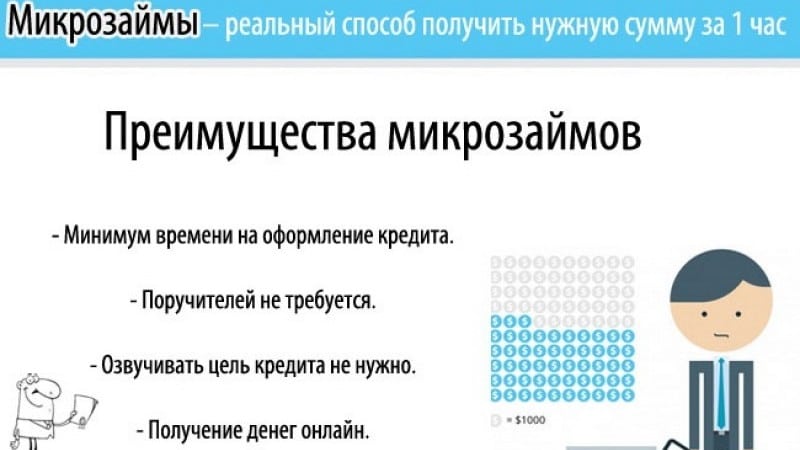

мікрофінансування

Це вже крайній варіант для зневіреного позичальника - взяти позику під високий відсоток. Сьогодні тисячі мікрофінансових організацій, які готові видати позику під високий відсоток позичальникам по одному паспорту, без підтвердження доходу і навіть офіційного працевлаштування, з 18 років. Гроші можна отримати готівкою або переказом на карту, для цього навіть нікуди не потрібно йти, достатньо залишити заявку на сайті.

Сума позики залежить від політики МФО, одні не дають в борг більше 15000 рублів на два тижні, інші готові запропонувати і 100000 рублів на рік. Процентні ставки не менше 100% в рік, а досягати можуть і 730%. Загалом, тривалий пошук і ретельний відбір МФО допоможуть вибрати більш-менш прийнятні умови кредитування.

Незрозуміло, які життєві обставини змушують позичальників брати кредити в МФО, але причина повинна бути дійсно вагомою, зловживати такою можливістю точно не варто.

переваги мікрокредитування

Приватне інвестування

Останній спосіб взяти гроші в борг, коли банки відмовляють у кредитуванні - знайти приватного інвестора. Що це означає? Багато заможних людей дають гроші в борг під відсотки нужденним під розписку. Це, з одного боку, вигідні вкладення для кредитора, адже йому не потрібно організовувати кредитну організацію і вкладати в неї гроші, щоб давати гроші в борг фізичним особам під відсотки. З іншого боку, це певний ризик неповернення позикових коштів, хоча в суді довести наявність зобов'язань цілком можливо.

Приватний інвестор не буде перевіряти кредитну історію, але напевно зажадає підтвердження фінансової спроможності потенційного позичальника. Довідки про заробітну плату буде цілком достатньо. Розписку доведеться скласти і підписати у нотаріуса. У документі обов'язково повинні бути вказані терміни повернення коштів і розмір відсотків.

Це, звичайно, зовсім не означає, що така співпраця ні до чого не зобов'язує позичальника, гроші доведеться платити справно в встановлені договором терміни. Причина очевидна - фізична особа має право звернутися до суду для стягнення заборгованості і продати борг колекторам, якщо умови договору це дозволяють.

Поставтеся уважно до пошуку інвестора, в мережі багато шахраїв, які просять внести символічну суму для підтвердження серйозності свого наміру - це обман. Шукайте заможного бізнесмена в своєму місті чи в його околицях.

Отже, що робити, якщо не дають кредит? Для початку розберіться з причиною, і постарайтеся її усунути: Підніміть рівень доходу і поправте кредитну історію або візьміть кредитну карту. Якщо ці варіанти не для вас, є мікрокредітной організації, тут ймовірність отримати позику прирівнюється до 100%. І, нарешті, шукайте приватна особа, зробити це можна через інтернет або через друзів колег і знайомих. Загалом, зайняти гроші зовсім не проблема, головне, не потрапити в пастку хитрих кредиторів і не брати гроші на вкрай невигідних для себе умовах.