Pohyb dokumentu:

Krok 6. Vezmite DPH na odpočet daňového zástupcu.

Daňový zástupca má právo odpočítať DPH za týchto podmienok:

- služby daňového agenta sú akceptované;

- daňový zástupca Služba sa používa na účely zdaniteľného DPH;

- daňový zástupca DPH sa vypláca rozpočtu.

Aby ste prijali DPH na odpočet, musíte vyplniť regulačný dokument "Formovanie nákupných záznamov o nákupe" - Tab Tabs Agent - Tlačidlo [Fill] (Sekcia Operácie - Uzavretie obdobia - Regulačné operácie - Tvorba záznamov o nákupe):

Pohyb dokumentu:

Krok 8. Vyplňte vyhlásenie o DPH.

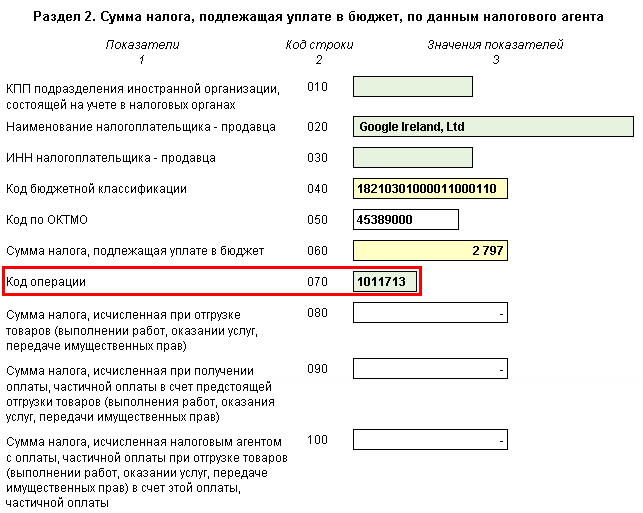

V dôsledku vykonávania tohto systému v programe 1c bude vyhlásenie o DPH z hľadiska operácií daňového agenta vyplnené takto (časť Správy - 1C Reporting - Regulačné správy - Vyhlásenie o DPH):

oddiel 2:

- page60 je súčet vypočítanej DPH podľa daňového zástupcu;

- page 070 - Prevádzkový kód "1011713":

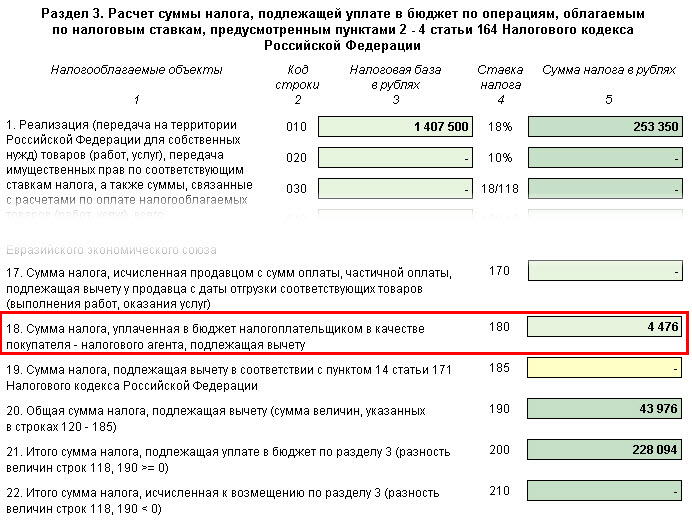

v oddiele 3 str. 280:

- suma DPH podliehajúce odpočítaniu:

v § 9 "Informácie z predajnej knihy":

- registrácia faktúry vydanej daňovým agentom. Typ typu prevádzky "06";

v oddiele 8 "Informácie z knihy nákupov":

- registrácia faktúry daňového zástupcu. Kód typu operácie "06".

Poznámka!V roku 1c bolo možné platiť zahraničnými zmluvnými stranami v rubľov. A preto sa stalo možné odrážať platbu na takýchto zmluvách prostredníctvom zodpovednej osoby, to znamená, ako sa často deje v praxi:

Ako organizovať účtovníctvo vo výpočtoch pre elektronické služby s cudzincom, keď sa vypočíta zodpovednosť

Touto operáciou je ukázať túto operáciu na prípravu vyhlásenia o DPH na 2. štvrťrok.

Čakám na teba! Prísť! Po tom, čo nemáte žiadne otázky týkajúce sa automatickej tvorby tohto komplexného vyhlásenia v programe 1c 8.3 účtovníctva.

Uveďte svoje hodnotenie Tento článok:

Akú objednávku je faktúra vydávaná pri vykonávaní povinností daňového zástupcu ruským kupujúcim? Zahranime zahraničnú organizáciu pre ochrannú známku, čím pôsobí ako daňový zástupca na zaplatenie DPH do rozpočtu. Ako boli vydané faktúry a faktúry vydané?

V tomto prípade nie je vyplnená faktúra.

Pri vypracúvaní faktúry Ministerstvo financií Ruska odporučilo robiť na nich ochrannú známku pre zahraničnú osobu (list z 11. mája 2007 č. 03-07-08 / 106).

V súlade s 2 "predávajúcim" faktúry, vaša organizácia by mala priniesť úplný alebo skrátený názov svojej organizácie (uvedený v dohode o daňovom agende), za ktorú ste spustiteľný na zaplatenie dane.

Adresa (v súlade so základnými dokumentmi) predávajúceho (uvedeného v Dohode o daňovom agende) by sa mala špecifikovať na adrese (v súlade so základnými dokumentmi) predávajúceho (uvedeného v zmluve Zmluvy).

V rade 2b "Inn / PPP predávajúceho" by mal byť pripevnený.

V riadkoch 3 "odosielateľ a jeho adresa" a 4 "príjemca a jeho adresa" daňovými agentmi, nadobúdajúcej prác (služby) v zahraničných organizáciách, dal Fliwers.

V riadku 5 špecifikujte číslo a dátum platobného dokladu potvrdzujúci prevod zníženej sumy DPH do rozpočtu. V riadku 7 "Mena: Meno, kód" Uveďte názov meny podľa all-ruskej meny klasifikátora a jeho digitálneho kódu

S čiastočnou platbou v stĺpcoch 2-4, sú uvedené, a stĺpce 10-11 nie sú vyplnené.

Zdôvodnenie pre túto pozíciu je uvedená nižšie v materiáloch systému Glavbukh.

1.Ako daňový zástupca vyplňte faktúru

V súlade 2 "predávajúcim" daňovými zástupcami nadobúdajúci tovar (diel, služby) zo zahraničných organizácií, ktoré nie sú v Rusku na daňové účtovníctvo (odsek 2 čl. 161 NK RFP. 3 z článku 161 daňového poriadku Ruskej federácie), \\ t Uveďte plné alebo skrátené meno predávajúceho alebo prenajímateľa (uvedené v Dohode o daňovom agende), pre ktoré plnia povinnosti zaplatiť daň. *

Adresa (v súlade so základnými dokumentmi) predávajúceho alebo prenajímateľa (v súlade so základnými dokumentmi) predávajúceho alebo prenajímateľa (špecifikované v dohode o daňovom agende) by mali byť špecifikované (ktoré sú uvedené v dohode o daňovom agende) , pre ktoré daňovými agentmi plnia povinnosť zaplatiť daň.

V rade 2b "Inn / PPP predávajúceho" musí byť pripevnený:

- pes - ak faktúra vyplní daňový zástupca, nadobúdajúci tovar (prácu, služby) v zahraničnej organizácii, ktorá nie je v Rusku o daňovom účtovníctve (odsek 2 čl. 161 daňového poriadku Ruskej federácie); *

- Inn a PPC predávajúceho alebo prenajímateľa (uvedené v Dohode o daňovom agende), pre ktoré daňový agent vykonáva povinnosť zaplatiť daň vo všetkých ostatných prípadoch (odsek 3 čl. 161 daňového poriadku Ruská federácia).

Pri vypracúvaní faktúry za vykonaných prác (poskytnuté služby) v riadkoch 3 "náklad a jeho adresa" a 4 "príjemca a jeho adresa" daňovými agentmi získavajúcu prácu (služby) v zahraničných organizáciách, ktoré nie sú v Rusku o daňovom účtovníctve (. 2 , Art. 161 daňového poriadku Ruskej federácie), ako aj daňových agentúr, lízingový štát alebo obecný majetok priamo zo štátnych orgánov a miestnych samospráv alebo získanie (prijímanie) štátneho alebo obecného majetku v Rusku, nie sú zakotvené v štáte (obec ) organizácie (. 3 Čl. 161 daňového poriadku Ruskej federácie), dajte Fliwers. *

Niektoré funkcie majú poradie vyplnenia linky 5 "na dokument platby a výpočtu".

Pri nákupe práce (služby) v zahraničných organizáciách, ktoré nespojili v Rusku o daňovom účtovníctve, v súlade 5, špecifikujte číslo a dátum platobného dokladu potvrdzujúci prevod zníženej sumy DPH do rozpočtu. *

V riadku 7 "Mena: Meno, kód" Zadajte názov meny podľa all-ruskej meny klasifikátora a jeho digitálneho kódu * (Sub. M "č. 1 prílohy 1 K). Ak je zmluvná cena tovaru (práca, služby) uvedená v mene a jej platba je tiež vykonaná v mene, daňový zástupca môže byť faktúrou v mene (článok 7 článku 169 daňového poriadku Ruskej federácie) .

Pri ukončení počtu faktúr, daňovými zástupcami nadobúdajúci tovar (práca, služby) od zahraničných organizácií, ktoré nie sú v Rusku na daňové účtovníctvo (odsek 2 článku 161 daňového zákonníka), ako aj daňových agentov, lízingový štát alebo obec majetok priamo štátne orgány a miestne vlády alebo nadobudnutie (prijímanie) na území Ruska štátu alebo obecného majetku, nie zakotvené v štátnych (mestských) organizáciách (ustanovenie 3 článku 161 daňového poriadku Ruskej federácie), by mali dodržiavať Nasledujúce pravidlá.

S plnou platením tovaru (diel, služieb) by sa faktúry mali vyplniť spôsobom predpísaným odsekom 5

S čiastočnou platbou v stĺpcoch 2-4, dummy sa dajú, a stĺpce 10-11 nie sú vyplnené. *

Obaja s úplnou a čiastočnou platbou (vrátane spustenej formy výpočtov), \u200b\u200bšpecifikujte:

- v stĺpci 1 - názov dodaného tovaru, majetkové práva (popis práce, služby);

- v stĺpci 7 - odhadovaná sadzba dane (10/110 alebo 18/118) alebo záznam "bez DPH";

- v stĺpci 9 - súčet indikátora grafu 5 a indikátora vypočítaného ako výrobok z obrázku 5 a sadzba dane vo výške 10 alebo 18 percent rozdelených 100;

- v stĺpci 8 - množstvo dane vypočítanej ako práca počítadla 9 a 7, v rubľoch a kopecky bez zaokrúhľovania (list Ministerstva financií Ruska z 1. apríla 2014 č. 03-07-RZ / 14417);

- v stĺpci 6 - množstvo spotrebnej dane, a ak tovar nie je spotrebný, potom špecifikujte "bez spotrebnej dane".

Tento postup vypĺňania faktúr je ustanovený v dodatku 1 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137.

Po vyplnení všetkých povinných údajov o papierovej faktúre, vedúci a hlavného účtovníka organizácie - daňový zástupca (iné osoby oprávnené organizáciou alebo zničením v mene organizácie). Ak je daňovým agentom podnikateľ, musí osobne podpísať faktúru a uviesť v ňom podrobnosti o jeho registračnom osvedčení. Takýto príkaz bol stanovený v odseku 6 článku 169 daňového poriadku Ruskej federácie.

V súvislosti s prípravou bývalých foriem faktúr boli podobné vysvetlenia uchovávané v liste Federálnej daňovej služby Ruska z 12. augusta 2009 č. SHS-22-3 / 634.

Pri zdaňovaní dane, ako aj pri vydávaní zálohy (čiastočná platba), a to aj v nepeňažnej forme, daňovými agenti nadobudnutý tovar (práca, služby) v zahraničných organizáciách, ktoré nie sú v Rusku o daňovom účtovníctve (odsek 2 čl. 161 NK RF), ako aj daňové agentúry, lízingový štát alebo obecný majetok priamo zo štátnych orgánov a miestnej samosprávy alebo získanie (prijímanie) štátneho alebo obecného majetku v Rusku, nie sú zakotvené v štátnych (mestských) organizáciách (článok 3 článku 161 NK RF), tvorí faktúru a zaregistrujte ho v predajnej knihe (bod 15 oddielu II prílohy 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137). Po prezentácii DPH odpočítať v súlade s odsekom 3 článku 171 daňového poriadku Ruskej federácie, predtým vykazovali faktúry za zálohu (čiastočná platba), ktoré sa zaregistrujú v knihe nákupov (bod 23 oddielu II prílohy 4 Vyhláška vlády Ruskej federácie 26. decembra 2011 č. 1137).

OLGA Tsibizova

2.Ako urobiť faktúru daňového zástupcu, ak získava tovar (diela, služby) zo zahraničnej organizácie, ktorá nie je v Rusku na daňové účtovníctvo

Vykonajte faktúru v súlade s postupom ustanoveným v ustanoveniach, 5.1 a článku 169 daňového poriadku Ruskej federácie, pričom zohľadní niektoré vlastnosti.)

Súčasne sú niektoré pozície faktúr zostavených daňovými agentmi vyplnené v osobitnom poradí. Napríklad v rade 2b "Inn / PPP predávajúceho" musíte dať DITCH (odsek 1 prílohy 1 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137). Vo vzťahu k vyplneniu bývalých foriem faktúr ako dodatočných informácií Ministerstvo financií Ruska odporučilo urobiť značku na nich pre zahraničnú osobu (list z 11. mája 2007 č. 03-07-08 / 106). *

Príklad zostavovania faktúry daňovým agentom, keď získate služby od zahraničnej organizácie. Zahraničná organizácia nie je v Rusku o daňovom účtovníctve

Alpha LLC (zákazník) uzavrel s ukrajinskou organizáciou "právnici Ukrajiny" (Executor) Dohoda o poskytovaní právnych služieb, ktoré sú potrebné na výrobné činnosti zdaniteľné DPH. Náklady na služby podľa zmluvy sú 11 800 amerických dolárov, berúc do úvahy DPH. Ukrajinská organizácia nie je v Rusku na daňové účtovníctvo. Miestom implementácie právnych služieb je Rusko (Sub. 4, 1 čl. 148 daňového poriadku Ruskej federácie). V dôsledku toho ich hodnota podlieha DPH.

Služby boli vykreslené od 13. marca do 15. marca. Dňa 15. marca účastníci konania podpísali akt prijatia a prenosu služieb. V ten istý deň, ALFA účtovník uviedol ukrajinskej organizačnej platby a zostavil faktúru s poznámkou "pre zahraničnú osobu". Zároveň vyplňte riadok 2b "Inn / PPP predávajúceho" faktúry, alfa účtovník dal priekopy. Množstvo DPH, ktoré by alfa mala zachovať ukrajinskú organizáciu z príjmu ako daňový agent je $ 1,800 (11 800 USD? 18/118). DPH, ktorá sa koná z príjmov ukrajinskej organizácie, bola uvedená v rozpočte platobným príkazom. Podrobnosti tohto účtovníka platobného dokumentu "ALFA" poukázali na riadok 5 zostavenej faktúry.

Nasledujúce zapojenie sa vykonáva v účtovníctve ALFA.

Debet 26 Credit 60

- 330 000 rubľov. ((11 800 USD - 1800 USD)? 33 RUBLES / USD) - sa odrážajú náklady na právne služby (na základe aktu o prijatí a prenose);

Debet 19 Kredit 60

- 59 400 rubľov. (1800 USD? 33 Rubles / USD) - Účtovníctvo DPH z nákladov na služby, ktoré sa majú odvodiť, keď sa vypláca príjem ukrajinskej organizácie;

Debet 60 Credit 68 SUBACCOUT "výpočty na DPH"

- 59 400 rubľov. - zobrazená DPH zo sumy, ktorú má zaplatiť ukrajinská organizácia, ktorá nie je zahraničným obchodom v Rusku;

Debet 60 Credit 52

- 330 000 rubľov. - Platba ukrajinskej organizácie je uvedená (mínus zobrazená DPH);

Debet 68 subaccount "výpočty DPH" úveru 51

- 59 400 rubľov. - uvedené vo federálnom rozpočte výšku prispôsobenej DPH;

Debetné 68 SUBACCOUT "výpočty na DPH" Úver 19

- 59 400 rubľov. - prijaté na odpočítanie DPH, ktoré sa uskutočnili z príjmu na zaplatenie ukrajinskej organizácie a uvedených v rozpočte.

OLGA Tsibizova, Zástupca riaditeľa ministerstva daňového a colného sadzobníka ministerstva financií Ruska

- Formuláre na prevzatie

Koniec koncov, takáto chyba nebráni identifikácii predávajúceho, kupujúceho, meno tovaru, prác, služieb alebo vlastnícke práva, ich hodnotu, sadzbu a výšku dane. Označenie tohto odseku 2 článku 169 daňového poriadku Ruskej federácie. Podobné vysvetlenia sú obsiahnuté v listoch Ministerstva financií Ruska 26. mája 2015 č. 03-07-09 / 30177 a Federálna daňová služba Ruska z 10. decembra 2012 č. EF-4-3 / 20872. Formulár a postup na vyplnenie formy korekčnej faktúry a pravidlá jeho ukončenia sú uvedené v dodatku 2 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137. Používa sa. Máte však oprávnený pridať k dokumentu a doplňujúce informácie. Hlavnou vecou je zachrániť reťazce, grafy, hodnoty a podrobnosti o schválenej forme. Faktúry na úpravu vykonania môžu byť na papieri alebo elektronicky. Elektronický formát dokumentu je schválený príkazom Federálnej daňovej služby Ruska zo 4. marca 2015 č. MMB-7-6 / 93.

Účtovné a právne služby

Situácia: Môže daňový zástupca, ktorý vykoná úpravu faktúry, prijať na odpočet zbytočnej DPH zaplatenej rozpočtu? Je to nájomca štátneho alebo obecného majetku. Prenajímateľ znížil veľkosť nájmu v dátume zadnej časti, počnúc 1. januárom bežného roka.

Áno možno. Ako všeobecné pravidlo, s poklesom nákladov na služby, dodávateľ (v tomto prípade prenajímateľ) musí zákazník (leater) nastaviť na úpravu faktúry. Dodávateľ registruje tento dokument v knihe nákupov a podnikne na odpočítanie nadmerného časovo rozlíšeného množstva DPH.

Zákazník, ktorý dostal korekčnú faktúru, ju zaregistruje v predajnej knihe a obnovuje časť dane z vstupe, ktorá bola predtým prijatá na odpočet.

Daňový zástupca musí nastaviť Kupujúcemu korekciu faktúry

Právo daňových agentov na vypracovanie funkčných faktúr na úpravu nie je priamo predložené v článku 169 daňového poriadku Ruskej federácie, ani v vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137. Ale to vzhľadom k tomu V posudzovanej situácii nájomca skutočne vykonáva povinnosti platiteľa DPH, môže využiť všeobecné pravidlo a upraviť svoje daňové záväzky rovnakým spôsobom poskytnutým pre predajcov (výkonných umelcov).

Pozornosť

Jediný rozdiel: daňový agent bude musieť zaregistrovať korekčnú faktúru av predajnej knihe a v knihe nákupu. Ak nájomca aplikuje osobitný daňový režim, potom platiteľ DPH nie je uznaný a právo na odpočet nemá (s.

2 lyžice. 346.11, odsek 4 umenia. 346.26, odsek 1 umenia. 171 Daňový kód). Preto faktúra zostavená nimi registruje len v predajnej knihe.

Kabát Korekcia faktúry vydanej daňovým agentom

Na základe žiadosti bude musieť daňový inšpektorát upraviť údaje o časových rozlíôd v daňovom agendom osobné účtovnej karte a spätného odplatu v súlade s článkom 78 daňového poriadku Ruskej federácie (bod 14 čl. 78 daňového poriadku Ruskej federácie). Ako vykonať opravy Ak sa v korekčnom faktúre vykoná chyba, dokument sa musí opraviť.

Postup na vykonanie korekcií faktúr na prispôsobenie sa uvádza v odseku 6 prílohy 2 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137. Viac informácií o tom nájdete spôsob opravy faktúry.

Pri zostavovaní funkčných faktúr na opravu ukazovateľov v počiatočnej faktúre, na ktorú sa zostavuje korekčná faktúra, nie je potrebná (odsek 7 prílohy 1 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137).

Faktúra daňového agenta v 1C 8.3 Účtovníctvo 3.0

Obr Hlavnou vecou je zvoliť správny pohľad na dohodu o agentúre (obr.16).

Obr.16 Okrem toho pri výpočte dokumentu o prenájme je potrebné správne označiť účty a analytiku nákladov (obr.17). Obr.17 Počet príspevkov sú uvedené na obr. Majú tiež osobitný účet 76,N.

Obr.18 Pri vykonávaní majetku daňovým zástupcom je tiež dôležité zvoliť správny pohľad na dohodu o agentúre a dodržiavať predpisy pre účtovníctvo fixných aktív.

Práca s nápravnými faktúrami

- Číslo a dátum primárnej faktúry, ktorých ukazovatele sa menia;

- počet tovarov, rozsah práce, služieb alebo majetkových práv pred a po ich zmenách;

- cena, tarifa pred a po úprave;

- náklady na celý počet tovarov, prác, služieb alebo majetkových práv, ktoré zohľadňujú a bez DPH pred a po zmenách;

- výška spotrebnej dane a po objasnení - pre spotrebný tovar;

- suma DPH pred a po čistení;

- pozitívne alebo negatívne rozdiely vyplývajúce z objasnenia nákladov na tovar, diela, služby, sumy DPH a spotrebných daní (ak je tovar dodávateľný).

Úplný zoznam povinných ukazovateľov korekčnej faktúry je uvedený v bode 5.2 článku 169 daňového poriadku Ruskej federácie.

Vyplýva to z ustanovení odseku 3 článku 168 daňového poriadku Ruskej federácie a odseku 3 oddielu II prílohy 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137. Oddiel III Vyhlásenie, ktoré odráža sumy odpočtov, daňových agentúr, ktoré nie sú platitelia DPH, nie sú vyplnené (odsek 11 s. 3 príkazu schváleného uznesením Ministerstva financií Ruska z 29. októbra 2014 č. MMB-7 -3 / 558). Ale vzhľadom na to, že daňový agent je nájomcom av tomto prípade vykonáva povinnosti daňovníka-prenajímateľa, s poklesom nákladov na služby, môže tiež vydať korekciu faktúry. A keďže nie je správne odpočítať takýto daňový zástupca, mal by sa postúpiť daňový inšpektorát s príslušným vyhlásením (odsek 6 čl. 78 daňového poriadku Ruskej federácie).

Korekčná faktúra faktúry na daňovom agent

Obr.2 Pri zapojení, aby sa odrážala DPH namiesto obvyklého účtu vzájomných osád, sa používa nová sumaccount - 76.N. Obr.3 Na vytvorenie faktúr tohto druhu sa používa spracovanie, ktoré sa nazýva príslušná časť bánk a pokladníka (obr. 4).

Obr. 4 Obrázok 5 zobrazuje formu tohto spracovania. Všetky farské režijné náklady zdobené na zmluvách agentúry a zaplatené vo zvolenom období sa automaticky patria do tabuľkovej časti (tlačidlo "Fill" Fig.5). Tlačidlom "RUN" sa vytvoria faktúry a registráciu.

Obr.5 Nasledujúci obrázok zobrazuje samotnú faktúru (Obr. 6). Všimnite si, že sadzba DPH je vybraná "18/118" a operačný kód v tomto prípade je 06.

Obr. 6 Ako vidíte, že nové podúčty sú zapojené do elektroinštalácie (obr. 7), špeciálne pridané do plánu účtu 1C (76.And a 68.32).

Obr. 7 Výška DPH, ktorú musíme platiť na rozpočet, možno skontrolovať v správe o predajnej knihe a vo vyhlásení o DPH. Predajná kniha (obr. 8) je vytvorená v sekcii "DPH Reports" v stĺpci protistrany označuje organizáciu, ktorá platí daň z dane.

Získajte 267 video tutoriály pre 1c zadarmo:

- Voľný video tutorial pre 1C účtovníctvo 8.3 a 8.2;

- Návod na novú verziu 1C ZUP 3.0;

- Dobrý kurz na 1C obchodné riadenie 11.

Obr. 8 Vyhlásenie o DPH v 1C je vytvorené z časti správy. V podsekcii "Regulované prehľady" si musíte vybrať príslušný zobrazenie ("Vyhlásenie o DPH"). ROW 060 (str.1 Oddiel 2) bude vyplnená suma, ktorú chcete zaplatiť rozpočtu (obr. 9). Obr. 9 Platba dane v rozpočte sa vydáva štandardnými dokumentmi 1C ("Platobný príkaz" a "Odpis z bežného účtu").

Info

V jednom nastavení faktúry, keď zmeny ovplyvňujú indikátory niekoľkých primárnych dokumentov, uveďte čísla a dátumy každého z nich. Okrem toho, počet a objem homogénny tovar, práce, služby a vlastnícke práva môžu byť uvedené celkom.

Príklad registrácie jednej úpravy faktúry za zníženie hodnoty dodaného tovaru uvedeného v niekoľkých faktúrach zostavených predávajúcim - LLC "obchodná spoločnosť" Hermes "" a Kupujúci - ALFA JSC uzavrel dohodu o dodávke tovar:

- non-sýtená voda - za cenu 30 rubľov. pre fľašu;

- absorbovaná voda - za cenu 15 rubľov. pre fľašu.

- 20 000 fliaš s oýtenou vodou s celkovými nákladmi (bez DPH) 600 000 rubľov. (20 000 topánok. × 30 trieť.);

- 10 000 fliaš sýtkov s oxidom uhličitým s celkovým nákladom (bez DPH) 150 000 rubľov. (10 000 stánkov.

V tomto prípade sa zmeny zohľadňujú pri zostavovaní primárneho dokumentu;

- kupujúci - DPH platiteľ vráti tovar, ktorý sa podarilo zohľadniť. V tomto prípade sa vyskytne reverzná implementácia. Kupujúci tak upravuje najbežnejšiu faktúru;

- počiatočná faktúra sa mýli kupujúcemu.

V tomto prípade zadajte rovnaký spôsob, ako pri opätovnom nastavení faktúry za rovnakú operáciu. To znamená, že chybný záznam v predajnej knihe Cancel a kupujúceho uvádza, že dokument bol omylom nastavený.

Takéto vysvetlenia sú obsiahnuté v listoch Ministerstva financií Ruska zo 16. marca 2015 č. 03-07-09 / 13813, 18. júna 2014 č. 03-07-RZ / 29089, 16. mája 2012 č , 03-07-09 / 56, z 5. decembra 2011 č. 03-07-09 / 46, z 1. decembra 2011 č. 03-07-09 / 45, od 30. novembra 2011 č. 03-07- \\ t 09/44 a federálna daňová služba Ruska 12. marca 2012 № UD-4-3 / 4143.

Pre dodaný tovar "Hermes" dal faktúru "ALFA" a zaregistrovala ju do predajnej knihy. 21. júna, "Hermes" odoslané:

- 40 000 fliaš s oýtenou vodou s celkovými nákladmi (bez DPH) 1 200 000 rubľov. (40 000 topánok. × 30 trieť.);

- 20 000 fliaš sýtkov s oxidom uhličitým s celkovými nákladmi (bez DPH) 300 000 rubľov. (20 000 stánok. × 15 trieť.).

Pre dodaný tovar "Hermes" dal faktúru "ALFA" a zaregistrovala ju do predajnej knihy. 10. júla, "Hermes" odoslané na adresu "Alfa" ďalšiu dávku tovaru vo výške 800 000 rubľov. (bez DPH). Podľa podmienok zmluvy po dosiahnutí objemu obstarávania vo výške viac ako 3 000 000 rubľov. "Hermes" poskytuje kupujúcemu zľavu na predtým dodané výrobky vo výške 10% jej celkových nákladov. Dňa 10. júla "Hermes" odzrkadľovalo za predpokladu, že zľava v jednej úpravy faktúry na faktúru 17. februára a z 21. júna.

Plniace faktúry potrebujú len pre tieto transakcie, ktoré sú predmetom DPH. Ak je organizácia daňovým agentom v operáciách prepustených z zdaňovania, na takéto operácie sa nevyžadujú žiadne účty. Toto je uvedené v liste Ministerstva financií Ruska z marca 2014 č. 03-07-09 / 11822.

Všeobecné požiadavky na vydávanie faktúr sú stanovené odsekmi 5, 5.1 a 6 článku 169 daňového poriadku Ruskej federácie (odsek 2 bodu 3 čl. 168 daňového poriadku Ruskej federácie). Vlastnosti vyplnenia niektorých ukazovateľov faktúr daňových agentúr sú uvedené v prílohách 1 a 2 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137.

Faktúru na papier a (alebo) v elektronickej forme (odsek 2 odseku 1 čl. 169 daňového poriadku Ruskej federácie). Elektronický formát faktúry je schválený príkazom Federálnej daňovej služby Ruska zo 4. marca 2015 č. MMB-7-6 / 93.

Faktúra zdobená daňovým agentom by mala byť zapísaná v časti 1 účtovníctva faktúry av knihe predaja v deň prepojenia dátumu (odsek 1 prílohy 3, bod 15-16 prílohy 5 II k vyhláške vlády Ruskej federácie z 26. decembra 2011. № 1137). V časti 2 účtovného účtovného časopisu sa takéto dokumenty nezaznamenávajú (odsek 9 prílohy 3 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137). V knihe nákupov je faktúra vypracovaná daňovým agentom registrovaná ako právo na daň zdaňovania (bod 23 oddielu II príloh 4 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137) \\ t .

V súlade s daňovými agentmi 2 "predávajúcim" nadobúdajúci tovar (práca, služby) zo zahraničných organizácií, ktoré nie sú v Rusku o daňovom účtovníctve (odsek 2 článku 161 daňového poriadku Ruskej federácie), ako aj daňových agentúr, lízingový štát alebo mestský majetok priamo štátne orgány a miestne samosprávy alebo nadobudnutie (prijímanie) v štáte Ruska alebo obecného majetku, nie sú zakotvené v štátnych (mestských) organizáciách (článok 3 článku 161 daňového poriadku Ruskej federácie), ktorá je úplná alebo skrátený názov predávajúceho alebo prenajímateľa (uvedený v zmluve s daňovým agentom), pre ktoré hrajú povinnosť zaplatiť daň.

Adresa (v súlade so základnými dokumentmi) predávajúceho alebo prenajímateľa (v súlade so základnými dokumentmi) predávajúceho alebo prenajímateľa (špecifikované v dohode o daňovom agende) by mali byť špecifikované (ktoré sú uvedené v dohode o daňovom agende) , pre ktoré daňovými agentmi plnia povinnosť zaplatiť daň.

V rade 2b "Inn / PPP predávajúceho" musí byť pripevnený:

- bager - ak faktúra vyplní daňový zástupca, nadobúdajúci tovar (prácu, služby) zo zahraničnej organizácie, ktorá nie je v Rusku na daňové účtovníctvo (odsek 2 čl. 161 daňového poriadku Ruskej federácie);

- Inn a PPC predávajúceho alebo prenajímateľa (uvedené v Dohode o daňovom agende), pre ktoré daňový agent vykonáva povinnosť zaplatiť daň vo všetkých ostatných prípadoch (odsek 3 čl. 161 daňového poriadku Ruská federácia).

Uvádza sa, že v pododsekoch "B" - "d" bodu 1 prílohy 1 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137.

Pri vypracúvaní faktúry za vykonaných prác (poskytnuté služby) v riadkoch 3 "náklad a jeho adresa" a 4 "príjemca a jeho adresa" daňovými agentmi získavajúcu prácu (služby) v zahraničných organizáciách, ktoré nie sú v Rusku o daňovom účtovníctve (. 2 , Art. 161 daňového poriadku Ruskej federácie), ako aj daňových agentúr, lízingový štát alebo obecný majetok priamo zo štátnych orgánov a miestnych samospráv alebo získanie (prijímanie) štátneho alebo obecného majetku v Rusku, nie sú zakotvené v štáte (obec ) Organizácie (. 3, článok 161 daňového poriadku Ruskej federácie), dal Fliwers.

Ak sa zakúpia zahraničné organizácie, ktoré nespojili v Rusku, tovar sa zakúpil, potom v riadku "Cargo a jeho adresy", musíte zadať názov a poštovú adresu odosielateľa a v riadku "príjemca a jeho adresu "- Názov a poštovú adresu príjemcu.

Toto je uvedené v pododsekoch "E" - "F" bodu 1 prílohy 1 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137.

Niektoré funkcie majú poradie vyplnenia linky 5 "na dokument platby a výpočtu".

Pri nákupe (prijímanie) alebo prenajatie štátu (mestského) majetku v tomto riadku musíte zadať číslo a dátum platobného dokladu potvrdzujúci platbu majetku alebo prevodu nájomného.

Pri nákupe práce (služby) v zahraničných organizáciách, ktoré nie sú v Rusku o daňovom účtovníctve, v riadku 5, špecifikujte číslo a dátum platobného dokladu potvrdzujúci prevod zníženej sumy DPH do rozpočtu.

Pri nákupe tovaru zo zahraničných organizácií, ktoré nie sú v Rusku o daňovom účtovníctve, v riadku 5 špecifikujte číslo a dátum platobného dokladu potvrdzujúceho zaplatenie zakúpeného tovaru.

Ak bola platba vykonaná v peňažnej forme, v riadku 5, zadajte informačný panel.

To sa uvádza v pododseku "S" bodu 1 prílohy 1 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137.

V riadku 7 "Mena: Meno, kód" Uveďte názov meny v súlade s menou all-ruskou klasifikátorov a jej digitálnym kódom (Sub. "M" odseku 1 prílohy 1 k vyhláške vlády RUSE Federácia 26. decembra 2011 č. 1137). Ak je zmluvná cena tovaru (práca, služby) uvedená v mene a jej platba je tiež vykonaná v mene, daňový zástupca môže byť faktúrou v mene (článok 7 článku 169 daňového poriadku Ruskej federácie) .

Pri ukončení počtu faktúr, daňovými zástupcami nadobúdajúci tovar (práca, služby) od zahraničných organizácií, ktoré nie sú v Rusku na daňové účtovníctvo (odsek 2 článku 161 daňového zákonníka), ako aj daňových agentov, lízingový štát alebo obec majetok priamo štátne orgány a miestne vlády alebo nadobudnutie (prijímanie) na území Ruska štátu alebo obecného majetku, nie zakotvené v štátnych (mestských) organizáciách (ustanovenie 3 článku 161 daňového poriadku Ruskej federácie), by mali dodržiavať Nasledujúce pravidlá.

S plnou platením tovaru (diel, služieb) by sa počet faktúr mali vyplniť v súlade s postupom ustanoveným v odseku 5 článku 169 daňového poriadku Ruskej federácie.

S čiastočnou platbou v stĺpcoch 2-4, sú uvedené, a stĺpce 10-11 nie sú vyplnené.

Obaja s úplnou a čiastočnou platbou (vrátane spustenej formy výpočtov), \u200b\u200bšpecifikujte:

- v stĺpci 1 - názov dodaného tovaru, majetkové práva (popis práce, služby);

- v stĺpci 7 - odhadovaná sadzba dane (10/110 alebo 18/118) alebo záznam "bez DPH";

- v stĺpci 9 - súčet indikátora grafu 5 a indikátora vypočítaného ako výrobok z obrázku 5 a sadzba dane vo výške 10 alebo 18 percent rozdelených 100;

- v stĺpci 8 - množstvo dane vypočítanej ako práca počítadla 9 a 7, v rubľoch a kopecky bez zaokrúhľovania (list Ministerstva financií Ruska z 1. apríla 2014 č. 03-07-RZ / 14417);

- v stĺpci 6 - množstvo spotrebnej dane, a ak tovar nie je spotrebný, potom špecifikujte "bez spotrebnej dane".

Tento postup vypĺňania faktúr je ustanovený v dodatku 1 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137.

Po vyplnení všetkých povinných údajov o papierovej faktúre, vedúci a hlavného účtovníka organizácie - daňový zástupca (iné osoby oprávnené organizáciou alebo zničením v mene organizácie). Ak je daňovým agentom podnikateľ, musí osobne podpísať faktúru a v ňom uvedie podrobnosti o jej registračnom osvedčení. Takýto príkaz bol stanovený v odseku 6 článku 169 daňového poriadku Ruskej federácie.

V súvislosti s prípravou bývalých foriem faktúr boli podobné vysvetlenia uchovávané v liste Federálnej daňovej služby Ruska z 12. augusta 2009 č. SHS-22-3 / 634.

Pri zdaňovaní dane, ako aj pri vydávaní zálohy (čiastočná platba), a to aj v nepeňažnej forme, daňovými agenti nadobudnutý tovar (práca, služby) v zahraničných organizáciách, ktoré nie sú v Rusku o daňovom účtovníctve (odsek 2 čl. 161 NK RF), ako aj daňové agentúry, lízingový štát alebo obecný majetok priamo zo štátnych orgánov a miestnej samosprávy alebo získanie (prijímanie) štátneho alebo obecného majetku v Rusku, nie sú zakotvené v štátnych (mestských) organizáciách (článok 3 článku 161 NK RF), tvorí faktúru a zaregistrujte ho v predajnej knihe (bod 15 oddielu II prílohy 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137). Po prezentácii DPH odpočítať v súlade s odsekom 3 článku 171 daňového poriadku Ruskej federácie, predtým vykazovali faktúry za zálohu (čiastočná platba), ktoré sa zaregistrujú v knihe nákupov (bod 23 oddielu II prílohy 4 Vyhláška vlády Ruskej federácie 26. decembra 2011 č. 1137).

Príklad zostavenia faktúry za zálohu zaplatenú na pripravovanú ponuku priemyselných zariadení. Ruská organizácia (daňový agent) získa zariadenie od zahraničnej organizácie, ktorá nie je v Rusku na daňové účtovníctvo

Alpha LLC o podmienkach 100% platby Záloh nadobraje frézovací stroj na použitie v priemyselnej činnosti zdaniteľné DPH z ukrajinskej spoločnosti "Motor Sich". Náklady na vybavenie podľa zmluvy sú 590 000 rubľov. vzhľadom na DPH. Výpočty podľa zmluvy sa vykonávajú v rubľov. Ukrajinská organizácia nie je v Rusku na daňové účtovníctvo. Umiestnenie stroja je Rusko (článok 147 daňového poriadku Ruskej federácie). Z toho dôvodu, z nákladov na stroj alfa by mal držať DPH. Množstvo DPH, ktorá by mala zachovať z príjmov ukrajinskej organizácie ako daňový agent je 90 000 rubľov. (590 000 rubľov. × 18/118).

21. júna Platobný príkaz č. 275 Absolviezdneho účtovníka uvedených Ukrajinskej organizácie (mínus DPH) a predstavoval. V súlade 5 zloženej faktúry, Absolvierateľ ALPHA poukázal na podrobnosti platobného dokladu, ktorý zaplatil ukrajinskej spoločnosti (z júna 275). Dňa 21. júna bola faktúra registrovaná v predajnej knihe.

DPH, ktorá sa koná z príjmov ukrajinskej organizácie, bola prevedená do rozpočtu platobným príkazom z 21. júna č. 276.

Akt prijímajúceho zariadenia podpísali zmluvné strany 5. júla. V tento deň bol stroj na účet a ALFA mala právo odpočítať zachovanú DPH. Dňa 5. júla Absolvent a účtovník zaregistroval zostavovanú faktúru v knihe nákupov a predstavil výšku DPH na odpočet.

Výpočty s dodávateľmi Účtovník "ALFA" odráža na nasledujúcich podúčtoch otvorených na účte 60 "výpočty s dodávateľmi a dodávateľmi":

- "Výpočty vydaných pokrokov";

- "Výpočty pre majetok (práca, služby)".

Debetné 60 SUBACCOUT "Výpočty na pokrokoch vydaných" Credit 68 subaccount "výpočty na DPH"

- 90 000 rubľov. - DPH ponechané zo súčtu zálohy zaplateného ukrajinskou organizáciou;

Debet 60 subaccount "výpočty vopred vydaného" Credit 51

- 500 000 rubľov. - Preddavok ukrajinskej organizácie je uvedený (mínus retardovaná DPH);

- 90 000 rubľov. - uvedené na rozpočet DPH, ktorý sa uskutočnil z príjmov ukrajinskej organizácie.

Debet 08 Credit 60 Subcuccount "Výpočty pre nehnuteľnosti (práca, služby)»

- 500 000 rubľov. - prijaté na účet v zložení viečok frézovacieho stroja;

Debet 19 Credit 60 Subaccount "Výpočty pre majetok (práca, služby)"

- 90 000 rubľov. - odráža "vstup" DPH z nákladov na stroj;

Debetné 60 výpočtov "Výpočty pre nehnuteľnosť (práca, služby)" Credit 60 Subcuccount "Výpočty na vydaných rozšírení" \\ t

- 590 000 rubľov. - stojaci zálohu zaplatená ukrajinskou organizáciou;

- 90 000 rubľov. - prijaté na odpočítanie DPH a uvedených v rozpočte.

Rovnaké pravidlo je platné, ak daňový zástupca nadobúda tovar (prácu, služby) v zahraničnej organizácii, ktorá nie je v Rusku o daňovom účtovníctve, odmietla dodávať až do prepravy a predávajúceho sa k nemu vrátil predtým pokročilé preddavky (čiastočná platba). V tomto prípade sú predtým písomné faktúry za zálohu (čiastočná platba) zaznamenané v knihe nákupov po reflexe pri účtovaní všetkých úprav spojených s návratom. Zároveň môžete zaregistrovať faktúru v knihe nákupov najneskôr do jedného roka od dátumu odmietnutia kupujúceho. Uvádza sa, že v bode 22 oddielu II príloh 4 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137.

Situácia: Ako vykonať faktúru daňovým agentom, ak nadobúda tovar (diela, služby) v zahraničnej organizácii, ktorá nie je pozostávať z daňového účtu?

Vykonať faktúru v súlade s postupom ustanoveným v odsekoch 5, 5.1 a 6 článku 169 daňového poriadku Ruskej federácie, pričom zohľadní niektoré funkcie.

Pri nákupe tovaru (diel, služby) v zahraničných organizáciách nie v Rusku, ruské organizácie (daňové agentúry) sú povinné zostavovať faktúry v súlade s požiadavkami odsekov 5 a 6 článku 169 daňového poriadku Ruskej federácie (ods. , 2 str. 3 umenia. 168 daňového poriadku Ruskej federácie).

Zároveň niektoré pozície faktúr zostavených daňovými agentmi, \\ t naplnené v špeciálnej objednávke . Napríklad v rade 2b "Inn / PPP predávajúceho" musíte dať DITCH (odsek 1 prílohy 1 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137). V súvislosti s vyplnením bývalých foriem faktúr ako dodatočných informácií, Ministerstvo financií Ruska odporučilo urobiť známku na nich pre zahraničnú osobu (list z 11. mája 2007 č. 03-07-08 / 106) .

Príklad zostavovania faktúry daňovým agentom, keď získate služby od zahraničnej organizácie. Zahraničná organizácia nie je v Rusku o daňovom účtovníctve

Alpha LLC (zákazník) uzavrel s ukrajinskou organizáciou "právnici Ukrajiny" (Executor) Dohoda o poskytovaní právnych služieb, ktoré sú potrebné na výrobné činnosti zdaniteľné DPH. Náklady na služby podľa zmluvy sú 11 800 amerických dolárov, berúc do úvahy DPH. Ukrajinská organizácia nie je v Rusku na daňové účtovníctvo. Miestom implementácie právnych služieb je Rusko (Sub. 4, 1 čl. 148 daňového poriadku Ruskej federácie). V dôsledku toho ich hodnota podlieha DPH.

Služby boli vykreslené od 13. marca do 15. marca. Dňa 15. marca účastníci konania podpísali akt prijatia a prenosu služieb. V ten istý deň účtovník ALFA uviedol ukrajinskú organizáciu, aby zaplatil a predstavoval faktúra označená "pre zahraničnú osobu" . Zároveň vyplňte riadok 2b "Inn / PPP predávajúceho" faktúry, alfa účtovník dal priekopy. Množstvo DPH, ktoré by Alpha mala zachovať z príjmov ukrajinskej organizácie ako daňový agent je $ 1,800 (11 800 USD × 18/118). DPH, ktorá sa koná z príjmov ukrajinskej organizácie, bola uvedená v rozpočte platobným príkazom. Podrobnosti tohto účtovníka platobného dokumentu "ALFA" poukázali na riadok 5 zostavenej faktúry.

Nasledujúce zapojenie sa vykonáva v účtovníctve ALFA.

Debet 26 Credit 60

- 330 000 trieť. ((11 800 USD - 1800 USD) × 33 RUB. / USD) - odráža náklady na právne služby (založené na akte o prijatí);

Debet 19 Kredit 60

- 59 400 rubľov. (1800 USD × 33 rubľov / USD) - Účtovníctvo DPH z nákladov na služby, ktoré sa majú odvodiť, keď sa vypláca príjmy ukrajinskej organizácie;

- 59 400 rubľov. - CDA zadržala z sumy, ktorú má zaplatiť ukrajinská organizácia, ktorá nie je v daňovom účtovníctve v Rusku;

Debet 60 Credit 52

- 330 000 trieť. - Platba ukrajinskej organizácie je uvedená (mínus zobrazená DPH);

Debet 68 subaccount "výpočty DPH" úveru 51

- 59 400 rubľov. - uvedené vo federálnom rozpočte výšku prispôsobenej DPH;

Debetné 68 SUBACCOUT "výpočty na DPH" Úver 19

- 59 400 rubľov. - prijaté na odpočítanie DPH, ktoré sa uskutočnili z príjmu na zaplatenie ukrajinskej organizácie a uvedených v rozpočte.

Príklad kompilácie faktúry daňovým agentom pri nákupe tovaru zo zahraničnej organizácie. Zahraničná organizácia nie je v Rusku o daňovom účtovníctve

Alpha LLC získal otočný a lanový stroj GH-1840ZX DRO z nemeckej spoločnosti "Atlanta Group" na použitie v priemyselných aktivitách zdaniteľné DPH. Náklady na vybavenie podľa zmluvy sú 59 000 USD, pričom zohľadní DPH. Zahraničná organizácia nie je v Rusku na daňové účtovníctvo. Umiestnenie stroja je Rusko (článok 147 daňového poriadku Ruskej federácie). V dôsledku toho náklady na stroj podliehajú DPH.

Akt prijímajúceho zariadenia podpísali strany 12. marca. V ten istý deň, platobný príkaz č. 245 účtovného účtu spoločnosti Alpha položil zahraničnú organizáciu, aby zaplatil a predstavoval faktúra s markerom "pre zahraničnú osobu" . DPH, ktoré sa uskutočnili z príjmov nemeckej organizácie, bolo uvedené v rozpočte platobného príkazu. V súlade s 5 zostavovanou faktúrou, účtovník ALFA poukázal na podrobnosti platobného dokladu, ktorý bol uvedený platba nemeckej spoločnosti.

Množstvo DPH, ktorá by mala zachovať zahraničnú organizáciu z príjmu ako daňový agent je 9 000 USD (USD × 18/118).

Nasledujúce zapojenie sa vykonáva v účtovníctve ALFA.

Debet 08 Credit 60

- 1 650 000 rubľov. (50 000 USD × 33 rubľov / USD) - odrážala náklady na stroj (bez DPH) v deň podpísania zákona;

Debet 19 Kredit 60

- 297 000 rubľov. (9000 USD × 33 Rubles / USD) - DPH Účtovanie z nákladov na stroj, ktorý sa má odvodiť, keď sa vypláca príjem nemeckej spoločnosti;

Debet 60 Credit 68 SUBACCOUT "výpočty na DPH"

- 297 000 rubľov. - odrážať sumu DPH, ktorá sa uskutočnila z príjmov nemeckej spoločnosti a splatná rozpočtu;

Debet 60 Credit 52

- 1 650 000 rubľov. - uvádza platbu zahraničnej organizácie za stroj mínus;

Debet 68 subaccount "výpočty DPH" úveru 51

- 297 000 rubľov. - uvedené na rozpočet DPH, ktorý má daňový zástupca z príjmu zahraničnej organizácie;

Debetné 68 SUBACCOUT "výpočty na DPH" Úver 19

- 297 000 rubľov. - prijaté na odpočet skutočne zaplatenej DPH.

Situácia: Ako vykonať faktúru daňového zástupcu, ak nájde štátu (mestský) majetok?

Vykonajte faktúru v súlade s postupom ustanoveným v odsekoch 5 a 6 článku 169 daňového poriadku Ruskej federácie. Zároveň sa zohľadnia, že služby na prevod určitých objektov štátneho (mestského) majetku sú oslobodené od DPH.

Takže, ak organizácia lízuje prirodzené objekty (napríklad pozemkové pozemky), poplatok za prenájom DPH nie je predmetom (Sub. 17, odsek 2 čl. 149 daňového poriadku Ruskej federácie). Od 1. januára 2014 nie je potrebné vypracovať faktúry za takéto operácie (odsek 3 čl. 169 daňového poriadku Ruskej federácie, ministerstvo financií Ruska z 19. marca 2014 č. 03-07- \\ t 09/11822).

Ak služby pre prevod majetku štátu (mestského) podliehajú DPH, organizácia je povinná vydať faktúru. Faktúra označená "nájomným štátom (mestským) majetku". Toto sa musí vykonať najneskôr do piatich kalendárnych dní odo dňa prevodu nájomného (ods. 1 odseku 3 čl. 168 daňového poriadku Ruskej federácie, list Federálnej daňovej služby Ruska z augusta 12, 2009 č. SHS-22-3 / 634). Faktúra musí podpísať komisári Nájomca (odsek 2 odseku 3 čl. 168 ods. 6 čl. 169 daňového poriadku Ruskej federácie).

Zaregistrujte faktúru v predajnej knihe v deň, keď bola účtovaná (odsek 15 oddielu II prílohy 5 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137).

Príklad registrácie faktúry v predajnej knihe pri prenájme majetku štátu

Alpha LLC uplatňuje spoločný daňový systém a prenájom priestorov, čo je štátne vlastníctvo. Landlord - Územný úrad Federálnej správy vlastníctva pre región Moskvy (nie štátna inštitúcia). Alpha používa miestnosť v operáciách, ktoré podliehajú DPH. Mesačná suma nájomného je 236 000 rubľov. (vrátane DPH - 36 000 rubľov.).

Dňa 15. októbra ALFA uviedla lízingovú platbu za štvrťrok IV. Dňa 16. októbra bol alfa účtovník faktúrou a zaregistroval ho v predajnej knihe.

V knihe nákupov sa táto faktúra registrovala ako právo na daňový odpočet (bod 23 oddielu II príloh 4 k vyhláške vlády Ruskej federácie 26. decembra 2011 č. 1137).