Pajak properti diukur dalam ekuivalen moneter dan dibebankan untuk penggunaan individu oleh properti individu atau entitas lain dari kegiatan kewirausahaan. Ini adalah cara langsung untuk menerima layanan pajak negara bagian persentase tertentu dari semua kategori properti.

Pembayar tugas adalah pemilik properti tertentu di mana tugas harus membayar untuk kepemilikan. Kriteria utama untuk menentukan objek, penggunaan yang menyiratkan pembayaran tugas, adalah fakta dari ketersediaan kepemilikan tertentu.

Objek pajak

Perhitungan properti properti individu dilakukan pada fasilitas perpajakan, yang, menurut undang-undang saat ini, dipertimbangkan:

- tempat perumahan disajikan dalam bentuk apartemen, atau ruang terpisah;

- bangunan perumahan, yang berisi elemen-elemen tempat perumahan;

- tempat parkir kendaraan atau pendirian garasi;

- kompleks konstruksi real estat;

- objek konstruksi dalam status yang belum selesai;

- fasilitas tanpa tujuan yang ditargetkan;

- tempat yang tidak memiliki tujuan yang ditargetkan;

- rumah untuk akomodasi yang terletak di plot darat terkait dengan kategori yang ditujukan untuk pengelolaan tujuan pribadi.

Jika objek yang sesuai dengan tindakan peraturan, biaya diasumsikan sepanjang tahun tidak digunakan untuk tujuan apa pun, fakta ini bukan dasar untuk tidak membayar pembayaran.

Tidak dikenakan pajak properti yang merupakan komponen kepemilikan umum.

Hak istimewa

Legislasi menyediakan manfaat bagi warga yang hidup dan terdaftar di negara ini, berdasarkan yang mereka dibebaskan dari membayar tugas secara penuh atau dalam jumlah pembayaran parsial. Manfaat seperti itu menikmati warga negara-negara bagian yang ikut serta dalam peristiwa untuk melestarikan integritas perbatasan negara, serta orang cacat yang telah menerima cedera dalam proses memenuhi kewajiban militer.

Pemilik bangunan, pemilik bangunan dan struktur sepenuhnya dikecualikan dari pembayaran, asalkan mereka merujuk pada kategori pensiunan atau prajurit selama pemenuhan kewajiban militer.

Keputusan tentang penurunan suku bunga, serta pengenalan manfaat tambahan dibuat oleh otoritas negara dan pemerintahan mandiri lokal.

Perlu dicatat bahwa di desa-desa dari jenis perkotaan dan di desa ada pembatasan ketentuan manfaat, karena di daerah-daerah ini dan metode perhitungan terpotong ukuran tugas digunakan.

Pisahkan pembayar tugas setelah mempertimbangkan paket dokumentasi oleh otoritas kota dapat menerapkan manfaat individu.

Penentuan nilai pajak

Lebih mudah untuk menghitung pajak properti atas nilai persediaan. Dasar untuk menghitung tugas adalah basis pajak, yang dibentuk dalam bentuk nilai total jenis inventaris objek pada awal awal bulan setiap tahun. Ini ditentukan dengan menjumlahkan biaya komponen elemen-elemen properti yang diakui sebagai objek perpajakan. Definisi indikator dilakukan dengan mempertimbangkan persyaratan wilayah, di mana objek berada dan di mana laju ditetapkan untuk pekerjaan perhitungan.

Perhitungan biaya jenis inventaris dilakukan dengan mempertimbangkan keausan dan dinamika perubahan harga untuk bahan bangunan dari mana objek properti dibuat.

Cara menghitung biaya inventaris objek

Nilai ditentukan berdasarkan kriteria nilai yang berkaitan dengan kategori pereduksi dalam kaitannya dengan objek. Pemakaian fisik diperhitungkan sesuai dengan waktu operasi.

Semua indikator harus benar pada saat evaluasi.

Data untuk menentukan biaya penggantian adalah koleksi khusus dari nilai yang diperbesar. Ini harus dihitung dengan mempertimbangkan indeks saat ini dan koefisien yang beroperasi pada saat perhitungan, yang disetujui oleh otoritas eksekutif entitas konstituen Federasi Rusia.

Di beberapa daerah, badan-badan entitas kota kelas koefisien perhitungan ulang tugas oleh jenis properti dan komponennya pada prinsip "perumahan dan non-perumahan". Dalam situasi seperti itu, nilai total tipe inventaris harus ditentukan secara terpisah untuk setiap elemen, diikuti dengan nilai jumming.

Dalam situasi menetapkan tarif pajak tanpa memperhitungkan kriteria properti, total biaya inventaris dapat ditentukan oleh objek secara keseluruhan.

Perlu dicatat bahwa dokumen peraturan memberikan tingkat yang tidak dapat dilampaui oleh indikasi otoritas yang kompeten.

Tarif pajak

Tarif pajak ditentukan pada tingkat legislatif melalui persetujuan dokumentasi peraturan. Ukuran indikator dalam ketergantungan langsung pada nilai inventaris properti yang diperoleh dengan menjumlahkan nilai-nilai yang sesuai dari komponen elemen. Dalam menentukan koefisien, otoritas yang kompeten memiliki hak untuk menyesuaikan nilai jumlah pajak yang diperoleh, berdasarkan karakteristik objek:

- janji;

- biaya;

- lokasi.

Legislasi Federasi Rusia memberikan keterbatasan indikator tergantung pada nilai properti yang dapat Anda temukan di tabel.

Di tingkat legislatif, kotamadya diizinkan untuk meninjau perbedaan tarif tergantung pada biaya inventaris dan kriteria lainnya.

Ketika menghitung indikator mengenai bangunan, struktur dan tempat, yang memiliki hak properti bersama dalam beberapa individu, perhitungan, akrual dan pembayaran pajak dilakukan berdasarkan pemilik ini, sepadan dengan bagian kepemilikannya di total unit properti. Dalam hal ini, nilai persediaan saham ditentukan dengan menggunakan indikator yang dihitung per unit properti ke bagian kepemilikan dalam persentase.

Bagaimana Pajak atas Properti Individu dihitung

Perhitungan properti individu dapat dilakukan dalam dua skema yang tergantung pada jenis properti yang mungkin:

- dimiliki umum;

- dimiliki oleh kepemilikan bagian tertentu.

Rumus untuk menghitung pajak atas properti individu yang memiliki properti ekuitas terdiri dari produk indikator:

- biaya objek kepemilikan dalam perspektif persediaan pada awal tahun kalender;

- tarif pajak terapan;

- bagikan properti.

Perlu dicatat bahwa dalam situasi seperti itu, setiap pemilik membawa ke negara bertanggung jawab yang sama untuk pelaksanaan liabilitas pajak. Untuk alasan ini, setiap entitas dilaporkan pada bagian dari kepemilikan dan membayarnya untuknya sendiri, tanpa memperhitungkan data pemilik bersama.

Saat menghitung karakteristik indikator dari total kepemilikan, pajak dihitung berdasarkan pada produk dari nilai-nilai:

- nilai inventaris properti pada awal tahun;

- persentase pajak;

- jumlah pemilik.

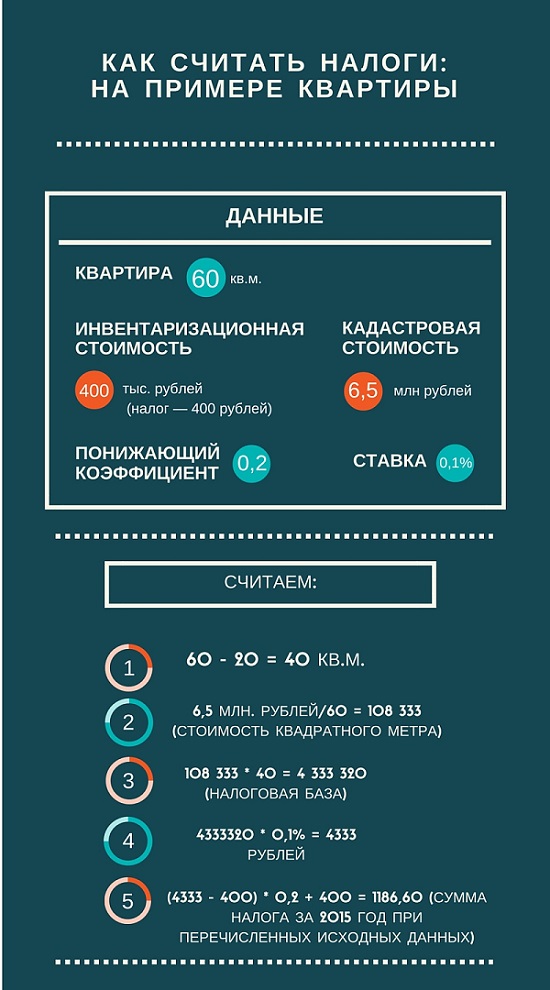

Contoh menghitung properti individu individu

Misalnya, pertimbangkan perhitungan pajak yang dikenakan pembayaran untuk dimiliki apartemen satu kamar, luas 35 meter persegi. Apartemen ini dalam penggunaan satu pemilik yang tidak lagi memiliki real estat.

Nilai kadastral dari objek adalah 180.000 rubel. Perhitungan pajak menghasilkan dari perbedaan perumahan perumahan dan pemotongan pajak 20 meter persegi. 15 meter persegi yang diperoleh memiliki biaya yang sesuai dengan produk nilai kadastral per daerah residu, yang sesuai dengan 2.700 000 rubel..

Menerapkan tawaran 0,1 persen sesuai dengan tindakan peraturan, jumlah pajak akan sesuai dengan 2700 rubel setiap tahunsampai ada perubahan pada tingkat.

Perhitungan pajak properti pada nilai kadaster

Untuk menghitung pajak properti pada nilai kadaster, Anda perlu mengetahui nilai ini yang direvisi setiap lima tahun sekali. Definisi nilai kriteria dilakukan oleh penilai independen dalam proses menerapkan program penilaian negara. Informasi ini terkandung dalam kadastre real estat negara. Saat ini, otoritas eksekutif negara berupaya menyamakan nilai besarnya indikator pasar.

Ketika menghitung pajak properti pada real estat, Anda harus melipatgandakan nilai kadastral objek (berdasarkan harga per meter persegi) ke nilai area yang akan dikenakan pajak. Mengalikan nilai pada koefisien pajak, jumlah mengandalkan pembayaran untuk rincian khusus dari layanan pajak. Nilai ini sesuai dengan perbedaan dalam luas total objek yang dipertimbangkan dan dikurangi pajak.

Menerapkan informasi ke Layanan Pajak dan Prosedur Pembayaran

Perhitungan dan akrual tugas dibuat sesuai dengan hasil kepemilikan tahun ini, dinyatakan dalam dimensi kalender. Tidak ada periode pelaporan karakteristik jenis pajak lain di bidang ini.

Perhitungan pajak dilakukan oleh otoritas pajak berdasarkan data yang disediakan oleh Wajib Pajak. Ini memperhitungkan:

- pendaftaran hak atas hak atas properti real estat;

- implementasi transaksi untuk tahun kalender;

- melakukan pekerjaan inventaris teknis.

Semua informasi yang diperlukan untuk menentukan jumlah pajak harus diserahkan ke layanan pajak hingga 1 Maret. Pembayaran harus dilakukan pada akun penyelesaian ke anggaran lokal di tempat pendaftaran objek pajak. Pemberitahuan jumlah yang dipimpin untuk pembayaran dilakukan oleh otoritas pajak sesuai dengan Kode Pajak Federasi Rusia.

Pembayaran harus dilakukan oleh pembayar pajak hingga 1 November, setelah periode perkiraan.

Dalam hal kepemilikan bangunan baru, tempat dan struktur, pajak harus dibayarkan pada awal tahunMengikuti tahun kalender di mana pekerjaan dilakukan pada konstruksi dan konstruksi objek.

Ketika membuat warisan, tugas dibayarkan pada saat masuk ke kepemilikan warisan.

Jika, sepanjang tahun kalender, objek pajak dihancurkan atau dihancurkan karena berbagai alasan, pembayaran tugas berhenti dari saat peristiwa perhitungan bulanan. Fakta tentang apa yang terjadi harus didokumentasikan, karena Anda harus memberi tahu layanan pajak.

Ketika melakukan operasi dengan real estat di bidang pembelian / penjualan, sebagai akibat dari hak kepemilikan kepemilikan dari satu pemilik ke pemilik lain, selama tahun kalender pajak dibebankan pada pemilik awal sebelum awal bulan transaksi itu. Pemilik properti baru membayar tugas dari bulan masuknya yang memiliki properti.

Untuk setiap orang yang tinggal di negara ini dan memiliki properti yang disajikan dalam bentuk properti tidak bergerak atau bergerak, penting untuk dapat secara mandiri menentukan jumlah pajak yang dikenakan pembayaran untuk merencanakan anggaran Anda secara kompeten, mendistribusikan penerimaan dana pada waktu yang tepat.