Rusia adalah salah satu negara di mana NDFL berbicara salah satu "sumber" yang paling umum dari pengisian anggaran. Ukuran dan volume NFFL tergantung pada situasi ekonomi dan kesejahteraan orang. Mari kita lihat cara menghitung NDFL dan berikan beberapa contoh.

Berapa pajak ini dan area aplikasinya?

NDFL atau pajak atas pendapatan individu berhubungan dengan biaya yang dibayar setiap orang. Fitur utamanya adalah bahwa pajak terkait erat dengan pendapatan individu. Dan itu harus diingat - di bawah saline, mereka memahami siapa pun, bahkan seorang anak yang menerima penghasilan kena pajak.

Dalam hal ini, kewarganegaraan pembayar NDFL tidak masalah, karena kewajiban membayarnya berlaku untuk penduduk Federasi Rusia, dan pada non-warga. Objek pajak adalah pendapatan yang diterima secara fisik, termasuk wirausahawan untuk periode tertentu. Penghasilan macam apa yang harus membayar pajak ini? Ini termasuk:

- Gaji.

- Pendapatan diterima setelah menjual properti, properti sewaan.

- Berbagai pembayaran untuk kebijakan stres, dividen.

- Penghasilan diperoleh dengan saline untuk operasi dengan sekuritas.

- Pensiun.

- Pembayaran sosial.

- Berbagai hadiah, premi.

- Jenis pendapatan lainnya.

Perlu dicatat bahwa penghuni pajak harus membayar pajak ini dari semua pendapatan yang diperoleh tidak hanya di Rusia, tetapi juga di negara lain.

Tetapi jika wajah bukan penghuni Federasi Rusia, pajak harus dibayarkan dari pendapatan yang diperoleh di Rusia.

Benar, ada pengecualian dari segalanya - juga di sini. Ada pendapatan yang bukan milik objek NDFL:

- Manfaat yang diterima dari negara tidak termasuk cacat sementara.

- Pensiun tenaga kerja, pembayaran kompensasi.

- Tunjangan untuk seorang anak.

- Hibah dari organisasi - Benar, daftar mereka harus disetujui oleh Pemerintah Federasi Rusia.

- Menerima premi untuk prestasi.

- Dewasa, yang dibayar pada darurat (bencana alam, membayar bagi mereka yang menderita serangan teroris, amal).

- Gaji dalam mata uang yang diterima oleh karyawan milik negara - pada saat yang sama mereka harus ditujukan untuk membayar pekerjaan mereka yang bekerja di luar negeri.

- Pendapatan diterima oleh peternakan selama lima tahun pertama kegiatan mereka setelah pendaftaran.

- Diperoleh saat mengimplementasikan jamur, beri, dll. keuntungan.

- Hadiah, tidak termasuk real estat dan mobil. Namun, jika hadiah dari relatif dekat (pasangan, orang tua, anak-anak), hadiah apa pun tidak akan dikenakan pajak.

- Hadiah Moneter untuk acara olahraga, kontes.

- Membantu dari organisasi non-komersial untuk anak yatim atau keluarga berpenghasilan rendah.

Tingkat NDFL - Pertimbangkan semua opsi

Seperti yang telah kita katakan, tingkat NDFL tergantung pada apakah warga negara adalah penduduk Federasi Rusia. Tetapi ukurannya tergantung pada jenis pendapatan yang diterima. Di tabel berikut, kami akan mempelajari lebih detail dari tarif pajak mana yang harus diterapkan dalam perhitungan.

Ukuran tarif untuk penghuni

Ukuran taruhan non-residen

Bagaimana cara menghitung NDFL dari upah?

Hukum memaksakan organisasi dan perusahaan semua fungsi pada perhitungan NDFL dan pembayaran dengan anggarannya. Dan koleksi, sebanyak yang dipikirkan, tidak pergi ke tangan seorang karyawan, dan segera terdaftar dalam pajak. Untuk menghitung ukuran koleksi, Anda perlu mendapatkan karyawan tidak hanya upah, tetapi semua pendapatan premium yang diklaimnya, karena NDFL akan dibayar dengan jumlah penuh. Juga layak untuk mengidentifikasi jika ada pendapatan yang tidak dikenakan pajak oleh pengumpulan. Dan akhirnya, menentukan status seorang karyawan, karena tarif pajak tergantung padanya. Misalnya, jika kita berbicara tentang warga pajak, itu adalah 13%, jika tentang non-residen, maka 30%.

Formulir untuk menghitung pajak adalah sebagai berikut: Semua penghasilan yang masih harus dibayar dikurangi perhitungan, bukan pajak kena pajak, dan dikalikan dengan 13%.

Untuk non-warga, skema perhitungan akan hampir sama, tetapi perlu diingat - mereka hampir tidak memiliki manfaat. Oleh karena itu, semua pendapatan dikenakan pajak sebesar 30%. Jika kita berbicara tentang liburan, maka NDFL dari pembayaran ini juga akan diperoleh dari seluruh jumlah dan akan dibuat pada saat pembayaran dana.

Dan kemudian banyak manajer melakukan kesalahan, percaya bahwa pemotongan pajak dari pembayaran berlibur dilakukan dengan analogi dengan penggajian, yaitu dua pembayaran. Ini biasanya disebabkan oleh fakta bahwa mereka tidak memperhitungkan bahwa pembayaran liburan tidak termasuk dalam pendapatan - perhitungan mereka dan akrual terjadi pada hari terakhir sebelum karyawan pergi berlibur. Tetapi gajinya harus diperoleh minimal dua kali sebulan, dengan mana kebingungan terhubung. Dengan demikian, kepemimpinan tidak memiliki alasan hukum untuk pembayaran NDFL dari pajak liburan dua kali sebulan - ini dapat menyebabkan denda.

Jika individu memiliki anak di bawah 18 tahun, ia memiliki hak untuk mengklaim pengurangan pajak yaitu 1.400 rubel, sedangkan pendapatan karyawan tidak boleh melebihi 350 ribu rubel. Jika pendapatan lebih tinggi, secara otomatis kehilangan hak untuk menerima deduksi. Jika fisik membesarkan dari permintaan dan lebih banyak anak, ketika menghitung kecenderungan, itu akan dikurangkan dalam jumlah 3 ribu rubel.

Contoh untuk perhitungan pajak - pertimbangkan 4 opsi

Sehingga Anda lebih memahami, bagaimana perhitungan NDFL, mari kita pertimbangkan beberapa contoh sederhana.

Contoh 1. NDFL untuk Upah Tanpa Pengurangan

Warga Ivanchuk menghasilkan 42 ribu rubel. Untuk mengetahui ukuran NDFL, pertama-tama, untuk menentukan tingkat bunga - itu 13%. Akibatnya, perhitungannya adalah sebagai berikut - 42000 * 13% \u003d 5460 rubel, sangat banyak untuk mendaftarkan anggaran bulanan. Di tangan Ivanchuk akan mendapatkan 36540 rubel. (42000 - 5460).

Contoh 2. NDFL dengan penggunaan deduksi untuk upah

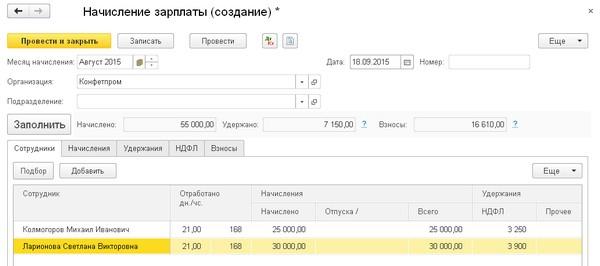

Citizen Kozlova menghasilkan 56 ribu rubel per bulan, sementara dia memiliki dua anak di bawah 18 tahun. Untuk melakukan perhitungan, Anda pertama-tama perlu memutuskan ukuran pengurangan - untuk dua anak itu akan menjadi 2800 rubel. (2 * 1400). Selanjutnya, kami menerima jumlah yang diterima dari gaji Kozlova, menerima 53200 rubel. Dari jumlah ini kita akan mempertimbangkan deduksi - 53200 * 13%, kita mendapatkan 6916 rubel. Untuk membandingkan manfaat, cukup untuk menemukan NDFL untuk gantry tanpa potongan yang akan menjadi 7280 rubel.

Contoh 3. NDFL dari Liburan

Seperti yang kami katakan, dengan liburan juga harus membayar pajak - perhitungannya serupa. Misalnya, warga Jverchuk menerima liburan dalam jumlah 25 ribu rubel. Anda perlu melipatgandakan jumlah ini sebesar 13%, sebagai akibatnya kami memperoleh jumlah pajak, yang akan menjadi 3250 rubel.

Contoh 4. Pembayaran dari dividen

Citizen Overchenko pada tahun 2014 menerima dividen dalam jumlah 30 ribu rubel. Perlu untuk menentukan tingkat bunga, yaitu 13%. Dengan demikian, jumlah NDFL akan menjadi 3900 rubel (30000 * 13%).

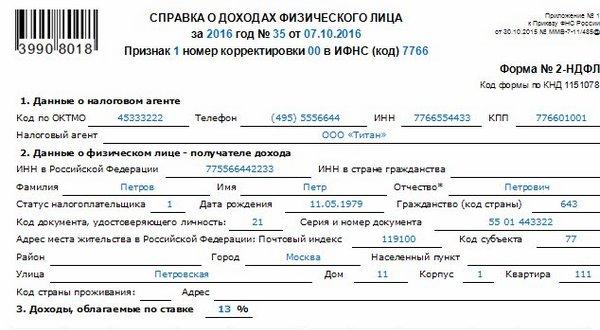

Bagaimana cara membuat referensi 2 NDFL dan 3 NDFL?

Hingga 1 April, setelah periode pelaporan tahun ini, setiap perusahaan harus menyerahkan dokumen pendapatan yang masih harus dibayar karyawan. Ini memiliki bentuk 2-NDFL. Ini juga digunakan ketika mengeluarkan pinjaman, pengurangan pajak dalam desain real estat, studi, dll. Pada saat yang sama, sertifikat ini disusun tidak hanya untuk pekerja, tetapi juga untuk individu yang menerima pembayaran dari perusahaan di tahun pelaporan.

Jika karyawan menerima pembayaran pada tingkat yang berbeda, perusahaan diharuskan untuk menyediakan pajak yang sesuai dengan jumlah referensi. Ini biasanya terjadi jika karyawan segera bekerja di beberapa cabang perusahaan. Namun, ada kasus di mana pendaftaran sertifikat 2-NDFL tidak diperlukan:

- Jika pembayaran tidak dikenakan perpajakan.

- Ketika mengeluarkan bantuan materi (jika jumlah total mereka untuk tahun itu tidak melebihi 4 ribu rubel).

Jika seseorang memenangkan kasino atau lotere yang menang, ia harus mengisi dan mengirim sertifikat.

Bagaimana cara mengisinya dengan benar? Baca dengan cermat instruksi kami:

- Isi bidang "Tanda". Di sini kita menempatkan "2", jika Anda tidak dapat menampung pajak dari penghasilan. Dalam semua kasus lain, kami meletakkan satu blok.

- Isi bidang "Nomor Koreksi".

- Kami menunjukkan IFTS (kode), oktmo.

- Isi bidang "Agen Pajak" tempat Anda menikmati informasi tentang perusahaan.

- Bidang "status wajib pajak", di mana kami menunjukkan apakah itu non-residen atau penduduk.

- Isi informasi tentang dokumen - Paspor Karyawan, dll.

- Isi meja dengan penghasilan.

Jika deklarasi mengisi IP atau individu, yang, selain upah utama mereka, menerima penghasilan tambahan, harus dikeluarkan sertifikat 3-NDFL. Selain itu, harus mengisi mereka yang menerima penghasilan dari penjualan apartemen atau real estat lainnya, yang memberikan kontrak hukum sipil, jika mendapat keuntungan, tetapi tidak membayar pajak dari itu. Jika secara fisik mengklaim menerima pengurangan pajak, mereka juga harus mengisi dokumen ini.

Pada saat yang sama, dengan kesalahan dalam deklarasi atau informasi yang salah, kewajiban jatuh pada wajib pajak. Dalam hal deteksi kesalahan, pembayar pajak harus melunasi hutang, denda dan penalti yang dapat dibebankan. Deklarasi semacam itu harus disampaikan selambat-lambatnya 30 April, setelah periode pelaporan tahun ini.

Proses pengisiannya sederhana: isi semua grafik yang diperlukan, menghasilkan jumlah dan perhitungan, setelah itu Anda mengirim dokumen ke pajak di tempat pendaftaran.

Bagaimana penalti?

Jika Anda tidak memberikan sertifikat tepat waktu dan tidak membayar NDFL, untuk setiap hari, penundaan pembayar pajak akan bertambah sebagai penalti. Jumlahnya akan tergantung pada tingkat refinancing Bank Sentral Federasi Rusia - semakin tinggi, semakin banyak Anda harus membayar.

Formula adalah sebagai berikut:

Penya \u003d jumlah pajak * Jumlah hari penundaan * Tingkat Bank Sentral Federasi Rusia: 100 * 1/300. Perhitungannya akan sederhana, jika untuk seluruh periode tingkat bank sentral Federasi Rusia tidak berubah, sebaliknya harus dihitung secara terpisah untuk mencapai perhitungan yang akurat.

Selain itu, undang-undang saat ini memberikan sanksi lain terhadap wajib pajak jika mereka:

- Kirimkan ke deklarasi lebih lambat dari waktu yang ditentukan. Dalam hal ini, itu harus membayar setidaknya 5% dari jumlah pajak untuk seluruh bulan keterlambatan. Hal utama - jumlah denda tidak boleh kurang dari 100 rubel dan tidak lebih dari 30% dari total pajak.

- Jika deklarasi disampaikan tepat waktu, tetapi prosedur aliran rusak, Anda perlu membayar denda 200 rubel.

- Jika perusahaan telah melanggar aturan untuk melakukan dokumen akuntansi primer, maka penalti akan menjadi 25% dari jumlah pajak yang belum dibayar. Pada saat yang sama, ukuran denda tidak boleh melebihi 40 ribu rubel.

Dalam kontak dengan