Dengan mengeluarkan aplikasi di bank, masing-masing dari kita hanya dihitung dengan keputusan positif, tetapi pemberi pinjaman bertentangan dengan ekspektasi memberikan penolakan. Tidak ada yang mengerikan dalam hal ini, karena di antara berbagai bank komersial, Anda dapat memilih salah satu yang menawarkan kondisi yang menguntungkan dan pasti akan memberikan jawaban positif. Tetapi kebetulan bank tidak memberikan pinjaman kepada peminjam, apa yang harus dilakukan dalam situasi seperti itu ketika uang sangat dibutuhkan. Pertimbangkan alasan kegagalan dan cara untuk memecahkan masalah.

Mengapa bank menolak pinjaman

Ada dua alasan utama untuk refusal - riwayat kredit yang buruk dan berpenghasilan rendah. Dari situasi kedua untuk menemukan jalan keluar jauh lebih mudah, cukup untuk menemukan pekerjaan yang lebih banyak atau sumber pendapatan tambahan. Memang, jika klien memiliki penghasilan tambahan dan dapat mendokumentasikannya, pemberi pinjaman akan memperhitungkannya ketika memutuskan. Dan jika Anda membutuhkan sejumlah besar, dan pendapatan masih belum cukup - cari penjamin, pelatih atau tinggalkan properti sebagai jaminan. Kreditor penting untuk meminimalkan risikonya, sehingga langkah-langkah di atas berkontribusi pada penerbitan pinjaman.

Dengan riwayat kredit, semuanya jauh lebih sulit, karena dia disimpan selama lebih dari 15 tahun Dan terbaik menampilkan tingkat tanggung jawab keuangan peminjam. Jika di masa lalu ada penundaan pinjaman, atau ada pinjaman jatuh tempo saat ini, maka perlu untuk membayarnya. Jika semua hutang dilunasi, maka jangan kehilangan harapan, di bawah persentase bank yang tinggi dapat memberikan jumlah utang minimum pada risiko mereka.

Jika bank menolak mengeluarkan pinjaman, periksa riwayat kredit untuk memastikan bahwa itu bukan penyebab penolakan.

Statistik di Rusia tentang Kisah Kredit Pria dan Wanita

Cara Memeriksa Riwayat Kredit

Ada banyak cara untuk melakukan ini jika Anda ingin mendapatkan informasi secara gratis, maka Anda memiliki hak hukum untuk itu, hanya setahun sekali. Metode ini dapat memakan banyak waktu, dan itulah sebabnya:

- pertama, Anda perlu mempelajari kode subjek Anda, untuk ini, Anda perlu menghubungi bank, di mana pinjaman sebelumnya dikeluarkan atau untuk melihat perjanjian pinjaman, jika ditentukan di sana;

- maka Anda harus pergi ke situs Bank Sentral Rusia, untuk menemukan bagian cerita kredit dan menemukan item "Permintaan untuk penyediaan informasi tentang biro kredit";

- isi formulir dan dapatkan jawaban, hanya berisi informasi tentang di mana data Anda pada pinjaman sebelumnya disimpan.

Setelah itu Anda perlu mengajukan permintaan langsung ke BKAUntuk melakukan ini, Anda dapat mengunjungi kantor secara pribadi, alamat dapat ditemukan di situs web organisasi, atau mengirim surat khusus dengan disertifikasi notaris atau karyawan dengan tanda tangan.

Karena Anda dapat melihat prosedur yang rumit dan dapat mengambil banyak waktu, begitu banyak peminjam potensial lebih mudah untuk menghubungi layanan berbayar. Pilihan untuk mencari sumber daya di Internet, Anda dapat menghubungi bank.

Banyak bank menyediakan layanan berbayar yang memberikan informasi tentang riwayat kredit klien. Anda akan cukup untuk pergi ke cabang bank untuk membayar jumlah tertentu dan mendapatkan semua data.

Sejarah kredit dapat dikoreksi, pertama-tama Anda perlu melunasi semua hutang, kemudian mengambil beberapa pinjaman kecil untuk persentase besar dan membayar mereka, atau microloans, secara bertahap data akan diperbarui dan bank akan mulai mempercayai peminjam.

Cara memeriksa riwayat kredit di situs web Sberbank secara online

Jika dalam riwayat kredit kesalahan

Seringkali ada data orang lain tentang keributan karyawan bank atau BKA. Jika Anda menemukannya, Anda harus mulai menghubungi bank yang memberikan data yang salah dan meminta untuk memberikan dokumen yang mengkonfirmasi bahwa pinjaman di sini sebelumnya tidak dikeluarkan di sini, dan jika mereka menerima, mereka membayar sesuai dengan ketentuan kontrak.

Dokumen itu kemudian, bersama dengan aplikasi, harus dikirim ke BKI, di mana riwayat kredit disimpan dan minta untuk memperbaiki data. Pertimbangan aplikasi dapat mencapai satu bulan, karyawan BKK harus memeriksa keakuratan dokumen, setelah itu informasi akan diubah, dan Anda dapat kembali menghubungi bank untuk pinjaman.

Alasan lain untuk penolakan

Pemberi pinjaman mungkin menemukan banyak alasan untuk pinjaman, dan mereka sangat beragam. Jika klien memiliki banyak komitmen kepada bank lain atau LKM, itu berarti bahwa ia dapat mengambil pinjaman lain untuk membayar utang dengan kreditor sebelumnya. Secara umum, fakta ini jelas menunjukkan ketidakmampuan klien untuk membuang keuangan, yang pada akhirnya menuntunnya ke titik utang, dan dia bukan lagi peminjam yang andal di mata pemberi pinjaman.

Di antara alasan penolakan - konsepsi peminjamBahkan terlepas dari kenyataan bahwa itu sudah dilunasi. Pemberi pinjaman skeptis terhadap pelanggan yang sebelumnya bertanggung jawab atas pelanggaran hukum. Meskipun jika klien seperti itu sudah memiliki sejarah kredit positif, pemberi pinjaman dapat menganggapnya sebagai klien kreditnya.

Alasan lain - kurangnya riwayat kredit. Yaitu, pada kenyataannya, untuk bank adalah risiko tertentu, karena tidak dapat memeriksa tingkat tanggung jawab keuangan peminjamnya. Tetapi di sini peminjam memiliki setiap kesempatan untuk membentuk laporannya, untuk ini Anda tidak boleh mengklaim pinjaman besar, Anda perlu mengambil pinjaman dengan jumlah kecil dan membayarnya tepat waktu. Ini pasti akan ditampilkan di BKA.

Mengapa bank dapat menolak untuk mengeluarkan pinjaman

Masalah utama adalah bahwa bank, lebih tepatnya, kebanyakan dari mereka tidak menjelaskan alasan untuk menolak meminjamkan, masing-masing, peminjam akan sulit untuk memperbaiki situasi.

Bagaimana bank dapat memilih klien

Dalam praktiknya, ada sedemikian rupa sehingga klien memiliki reputasi ideal dalam BKA, pendapatan tinggi, tidak ada kewajiban kepada kreditor lain, dan itu menolak untuk meminjamkan, dan jumlahnya diperlukan kecil. Mengapa? Semuanya sederhana jika jumlah pinjaman untuk klien kaya kecil, itu berarti dia akan mengembalikannya di depan jadwal dan bank akan kehilangan keuntungan mereka, dan tidak masuk akal untuk meminjamkan klien ini.

Secara umum, artinya adalah pemberi pinjaman benar-benar memilih peminjam dan untuk ini setiap organisasi memiliki statistik sendiri. Dalam database, semua peminjam dicatat dengan parameter yang berbeda: usia, pendapatan, posisi keluarga, posisi. Dan dari detektor basis data ini terdeteksi oleh parameter yang berbeda. Semakin persentase mereka, semakin besar kemungkinan kandidat berikutnya untuk mendapatkan penolakan jika memiliki data serupa dengan mangkir.

Jangan memberi kredit, buat kartu kredit

Bagi banyak peminjam, kartu kredit adalah alternatif untuk pinjaman konsumen. Her, anehnya, untuk mengeluarkan lebih mudah. Pertama, Anda tidak perlu menyuarakan pemberi pinjaman untuk mendapatkan pinjaman, dan kadang-kadang alasan penolakan persis ketika pemberi pinjaman tidak mengerti mengapa klien perlu meminjam uang. Kedua, ada jenis kartu kredit di mana sertifikat upah tidak diperlukan, yang secara nyata menyederhanakan prosedur desain.

Sekarang kita akan mendefinisikan bank mana yang dapat Anda hubungi:

- Tinkoff Bank - L Loyal mengacu pada pelanggan dengan bukan sejarah kredit terbaik, jika hanya tidak ada overferensial saat ini, kartu kredit menyediakan batas hingga 300 ribu rubel.

- Renaissance Credit Bank - juga dengan loyal mengacu pada pelanggannya, membatasi peta hingga 150 ribu rubel.

- Home Credit Bank - Meskipun memeriksa riwayat kredit, tetapi siap untuk menutup mata ke kesalahan masa lalu, batas pada peta ditentukan secara individual.

Pasti untuk mendapatkan kartu kredit, tinggalkan kuesioner segera ke beberapa bank, setidaknya satu pasti akan memberikan jawaban positif.

Metode pinjaman ini memiliki sejumlah kekurangan. Yang pertama adalah komisi Penghapusan Kas Tinggi di ATMKarena kartu kredit dimaksudkan terutama untuk membayar pembelian dan layanan. Alasan kedua - tidak ada masa tenggang, Bunga mulai bertambah segera. Dan minus terakhir - pada pembuatan kartu plastik dapat mengambil dari beberapa hari hingga 2 - 3 minggu. Tetapi jika bank tidak memberikan kredit konsumen - kartu adalah yang terbaik dari cara pinjaman.

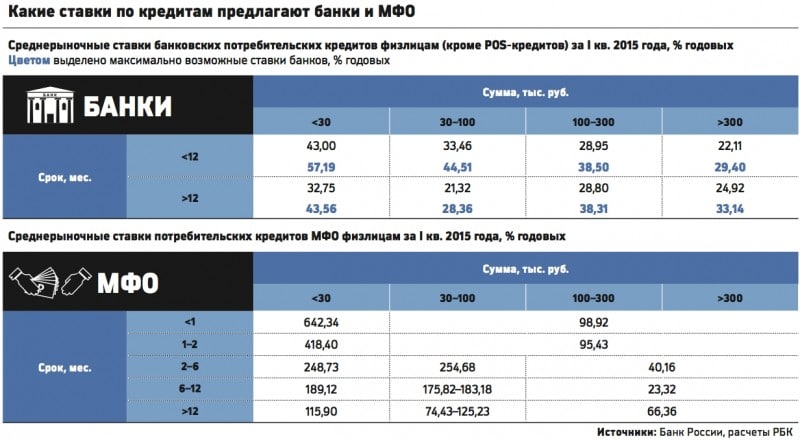

Perbandingan suku bunga di bank dan LKM

Keuangan mikro

Ini sudah merupakan pilihan ekstrem untuk peminjam yang putus asa - mengambil pinjaman untuk persentase tinggi. Saat ini, ribuan organisasi keuangan mikro yang siap mengeluarkan pinjaman di bawah tingginya persentase peminjam pada satu paspor, tanpa konfirmasi pendapatan dan bahkan pekerjaan resmi, dari 18 tahun. Uang dapat diperoleh dengan uang tunai atau transfer ke kartu, karena ini bahkan tidak perlu pergi ke mana saja, sudah cukup untuk meninggalkan permintaan di situs.

Jumlah pinjaman tergantung pada kebijakan MFI, beberapa tidak menghasilkan lebih dari 15.000 rubel selama dua minggu, yang lain siap menawarkan 100.000 rubel per tahun. Suku bunga setidaknya 100% per tahun, dan 730% dapat dicapai. Secara umum, pencarian yang panjang dan pilihan LKM yang menyeluruh akan membantu memilih kondisi pinjaman yang kurang lebih dapat diterima.

Tidak jelas keadaan hidup apa yang membuat peminjam mengambil pinjaman di LKM, tetapi alasannya harus benar-benar berat, tidak perlu menyalahgunakan kesempatan seperti itu.

Keuntungan dari kredit mikro

Investasi pribadi

Cara terakhir untuk mengambil uang dalam hutang, ketika bank menolak pinjaman - temukan investor pribadi. Apa artinya? Banyak orang kaya memberikan uang untuk hutang berdasarkan minat yang membutuhkan penerimaan. Ini, di satu sisi, investasi yang menguntungkan bagi kreditor, karena ia tidak perlu mengatur institusi kredit dan menginvestasikan uang di dalamnya untuk memberikan uang kepada individu yang menarik. Di sisi lain, ini adalah risiko tertentu dari non-pengembalian dana pinjaman, meskipun di pengadilan untuk membuktikan adanya kewajibannya sangat mungkin.

Investor pribadi tidak akan memeriksa riwayat kredit, tetapi pasti akan membutuhkan bukti konsistensi keuangan peminjam potensial. Sertifikat penggajian akan cukup. Tanda terima harus menebus dan masuk notaris. Dokumen tersebut harus menunjukkan waktu pengembalian dana dan jumlah bunga.

Ini, tentu saja, tidak berarti sama sekali bahwa kerja sama seperti itu tidak mewajibkan peminjam, uang itu harus membayar dengan benar dalam istilah yang ditetapkan oleh kontrak. Alasannya jelas - seorang individu memiliki hak untuk mendaftar ke pengadilan untuk memulihkan hutang dan menjual utang kepada kolektor jika ketentuan kontrak diperbolehkan.

Berhati-hatilah dengan hati-hati untuk mencari investor, di jaringan ada banyak scammers yang meminta jumlah simbolik untuk mengkonfirmasi keseriusan niat mereka - ini adalah tipuan. Carilah pengusaha kaya di kota Anda atau di sekitarnya.

Jadi apa yang harus dilakukan jika Anda tidak memberikan pinjaman? Untuk memulai, berurusan dengan alasan, dan cobalah untuk menghilangkannya: Tingkatkan tingkat pendapatan dan perbaiki riwayat kredit atau ambil kartu kredit. Jika opsi ini bukan untuk Anda, ada organisasi kredit mikro, di sini probabilitas untuk mendapatkan pinjaman sama dengan 100%. Dan akhirnya, cari orang pribadi, Anda dapat melakukannya melalui internet atau melalui teman kolega dan kenalan. Secara umum, itu bukan masalah sama sekali, hal utama bukan untuk masuk ke perangkap kreditor licik dan tidak mengambil uang untuk kondisi yang sangat tidak menguntungkan.