Na temelju financijskih izvještaja određenog razdoblja moguće je donijeti zaključke o profitabilnosti poduzeća, ispravnosti primijenjene strategije upravljanja, općenitom financijskom položaju, a također donijeti potrebne odluke o učinkovitom upravljanju.

Kvalitativna analiza financijskih izvještaja ključna je točka u donošenju upravljačkih odluka. Zapravo su tome namijenjeni financijski izvještaji. Njegova analiza pomaže ne samo utvrđivanju financijskog stanja organizacije u određenom trenutku, već i utvrđivanju njezine profitabilnosti, važnosti u cjelokupnoj ekonomskoj strukturi, kao i važnim predviđanjima funkcioniranja, što pomaže u određivanju strategije upravljanja.

Postoje različite vrste analiza, ali sve su usmjerene na objektivnu procjenu situacije koja se razvila tijekom rada, kao i poduzimanje mjera za njezino poboljšanje u slučaju pada ekonomske isplativosti. Ili, održavajte dobre performanse, kao i poduzmite korake za rast i maksimaliziranje dobiti od odabrane aktivnosti.

Glavne vrste

Glavne i osnovne vrste računovodstvene analize uključuju vanjske i unutarnje. Imena govore sama za sebe. Koristi se vanjsko i unutarnje izvješćivanje.

Primjer analize financijskih izvještaja vanjskog poduzeća je analiza koju provode investitori i vjerovnici. Za vlastitu korist moraju provesti objektivnu procjenu poduzeća u koje će uložiti svoj novac u budućnosti. Kompetentna analiza pomoći će vam odabrati najisplativije mogućnosti ulaganja koje će donijeti dobit u budućnosti.

U slučaju nepismene analize, moguće je ne samo ne ostvariti dobit, već i biti na gubitku ako uložena tvrtka ima negativne razvojne trendove i u budućnosti može ispasti u stečaju.

Interna analiza omogućuje vam objektivnu procjenu razvojnih trendova, izradu prave strategije i predviđanje situacije za ljude koji su uključeni u upravljanje. Zahvaljujući internoj analizi, suosnivači mogu procijeniti ispravnost odabranog aparata za upravljanje tvrtkom i opseg u kojem im se može povjeriti vlastiti kapital.

Korišteni koraci analize

Prema osnovama analize financijskih izvještaja, fazna provedba omogućuje vam postupno ponovno stvaranje postojeće slike rada i donošenje potrebnih zaključaka za potpunu procjenu učinka. Pet je glavnih faza koje se mogu nadopunjavati i poboljšavati ovisno o tome koje rezultate treba dobiti kasnije i koliko duboko procijeniti ekonomsku situaciju:

- U prvoj fazi vrijedi ispitati stanje cirkulirajuće imovine, kao i stope dinamičkih pokazatelja za njihov rast i iznose dobivene kao rezultat cirkulacijskih procesa.

- U drugoj fazi potrebno je detaljno proučiti sastav tekuće imovine i odvojeno procijeniti likvidnost svakog od njezinih dijelova.

- Treća faza je karakterizacija trajanja cikličnih operacija u proizvodnom, operativnom i financijskom smjeru.

- U četvrtoj fazi vrijedi odrediti koliko je svaki dio tekuće imovine profitabilan.

- U petoj fazi vrijedi razmotriti odakle dolazi glavno i sekundarno financiranje ovog poduzeća, a također utvrditi koji su njegovi financijski rizici.

Zanimljiv video o analizi financijskih izvještaja:

Drugi oblik analize

Provođenje ekspresne analize financijskih izvještaja zaslužuje posebnu pozornost. Za razliku od ostalih opcija, omogućuje vam brzo i učinkovito stvaranje cjelokupne slike poduzeća. Sastoji se od tri faze.

Prva faza, koja se naziva analiza imovinske situacije, daje ideju o tome kakvu imovinu određeno poduzeće posjeduje u svom zbroju, to također uključuje sastav kapitala, kao i iznos materijalne baze i cirkulirajuće imovine .

Druga faza uključuje analizu izvještaja o financijskim rezultatima, utvrđivanje profitabilnosti različitih vrsta aktivnosti tvrtke i, sukladno tome, njihove profitabilnosti za nju. Druga faza analize provodi se na temelju izračuna omjera profitabilnosti.

Treći je korak analiza ukupnog financijskog stanja. Unutar tog okvira utvrđuje se i opća stabilnost poduzeća i njegova solventnost. Također procjenjuju dinamiku pokazatelja računovodstvenih stavki. Dinamično razmatranje omogućuje ne samo davanje cjelokupne procjene razvoja, već i predviđanje njegova smjera, što je vrlo važno za osiguravanje trenda rasta profitabilnosti poslovanja.

Dakle, analiza financijskih izvještaja najvažnija je faza njezina razmatranja. U trenutnim uvjetima može se provesti ručno, ali puno je prikladnije u tu svrhu koristiti računalne programe koji pružaju brzu procjenu u zbroju i tekstualnim izrazima nakon unosa ovih računovodstvenih dokumenata. Samoanaliza omogućuje održavanje individualnog pristupa i osiguravanje visokokvalitetnog razmatranja svih pokazatelja unutar odabrane vrste analize.

Analiza financijskih izvještaja važan je alat koji će ekonomskim subjektima koji posluju u uvjetima nesigurnosti pomoći da donesu bolje odluke. Stoga je razumijevanje značajki ovog procesa važno za širok raspon ljudi.

Bit i svrha korištenja analize financijskih izvještaja

Analiza financijskih izvještaja- postupak izračuna financijskih i ekonomskih pokazatelja (pokazatelja), uporaba ostalih metoda ekonomske analize za oblikovanje zaključaka i preporuka korištenjem podataka financijskih izvještaja poduzeća za određeno razdoblje. Kao rezultat toga, analitičar (osoba koja je izračunala pokazatelje, provela horizontalnu i vertikalnu analizu, primijenila druge metode) može stvoriti opću ideju o financijskom položaju organizacije.

U praksi velikih poduzeća ovaj nam postupak omogućuje da sažmemo izvedbu poslovnog subjekta općenito i njegovih strukturnih odjela odvojeno. No, ipak, osnova za provedbu politike poticaja zaposlenika, za donošenje upravljačkih odluka, za daljnje prilagođavanje područja prodaje i proizvodnje je izvještavanje uprave (ne računovodstvo).

Izvještavanje uprave povjerljivi su podaci poduzeća. Stoga za vanjsku osobu, pa čak i za većinu zaposlenika takvog poduzeća, nema mogućnosti da to prouči. U ovom slučaju, razmatranje pića. izvještavanje - najbolja opcija za formiranje relativno točne procjene financijskog stanja i izgleda poduzeća. Da biste razumjeli koje zaključke i preporuke možete dobiti za poduzeće, morate proučiti glavne skupine pokazatelja financijske i ekonomske analize.

Kome treba?

Financijska analiza potrebna je za velik broj dionika:

- zaposlenik banke, jer je računovodstvo najvažniji izvor financijskih informacija o tvrtki. Kao rezultat toga, pozitivna ocjena omogućuje tvrtki da dobije dodatna kreditna sredstva za intenziviranje svojih aktivnosti;

- zaposlenik poduzeća- na taj će način znati o kratkoročnim i dugoročnim izgledima svog rada i o izgledima za svoju karijeru;

- davatelja usluga moći će procijeniti vjerojatnost primanja uplate za vaš proizvod. Naravno, u ovom se slučaju ne uzima u obzir faktor integriteta upravljanja, već samo financijski aspekt. Odnosno, procjena vam omogućuje da dobijete odgovor na pitanje - postoji li financijska prilika da druga strana odgovori na svoje obveze;

- pružanje rezultata analize na web mjestu omogućit će vam uvjeravanje klijentčinjenica da će tvrtka moći dulje vrijeme raditi na tržištu. Povećanje povjerenja stimulira prodaju uplatama unaprijed;

- potencijalni investitor, vlasnik moći će procijeniti kako se menadžment nosi sa odgovornostima. To će ovim skupinama korisnika financijske analize omogućiti brzu procjenu financijskog stanja organizacije;

- kao dio revizije organizacije potrebna je analiza financijskih izvještaja revizor;

- sudionik na burzi moći će procijeniti izglede za rad organizacije prije kupnje dionica tvrtke.

Naravno, ovaj popis ne tvrdi da je popunjen.

Izvori informacija

Proces koristi sljedeće obrasce izvještavanja:

- izvještaj o novčanom tijeku.

Međutim, ovaj popis nije potpun. U postupku ocjenjivanja također se vrijedi upoznati s dodatnim informacijama o trenutnom stanju u poduzeću, industriji i gospodarstvu. Ti se podaci mogu dobiti od industrijska udruženja, Savezna državna služba za statistiku, mediji itd.

Također, tvrtka može na svojoj službenoj web stranici objavljivati produženo godišnja izvješća, Priopćenja za tisak,vijesti, podaci o socijalna i ekološka politika, operativna statistika, povezane osobe, struktura poduzeća itd. Stoga analitičar mora koristiti sve dostupne informacije koje se mogu koristiti za stvaranje slike o trenutnom financijskom stanju i uspješnosti poduzeća.

Bilančna likvidnost

Analiza likvidnosti bilance znači procjenu sposobnosti poduzeća da proda imovinu kako bi isplatilo svoje obveze. Ako se novcem može odmah otplatiti najhitnije obveze, trebat će neko vrijeme da se dionice prodaju i pretvore u novac bez gubitka vrijednosti.

Stoga biste za određivanje likvidnosti strukture bilance trebali usporediti određene skupine imovine s određenim skupinama obveza.

Tablica 1 - Analiza likvidnosti bilance stanja poduzeća

|

Stanje imovine |

Omjer |

Balans pasivan |

Višak / deficit |

|

A4 (dugotrajna imovina koja se sporo kreće: dugotrajna imovina poduzeća) |

P1 (trajni izvori financiranja: kapital i rezerve) |

||

|

A3 (sporo prodana kratkotrajna imovina: zalihe i PDV na stečene vrijednosti) |

P2 (dugoročni izvori financiranja: dugoročne obveze) |

||

|

A2 (brza imovina: potraživanja i ostala kratkotrajna imovina) |

P3 (kratkoročni izvori financiranja: kratkoročni zajmovi i zajmovi) |

||

|

A1 (najlikvidnija imovina: novac, financijska ulaganja) |

P4 (najhitnije obveze: obveze) |

Kao što je prikazano u tablici, treba usporediti sljedeće elemente ravnoteže:

1. Najhitnije obveze s najlikvidnijom imovinom. Ako je rezultat pozitivan, tada je tvrtka u stanju hitno otplatiti one obveze čiji rok dospijeća uskoro dolazi.

2. Brza imovina i kratkoročni izvori financiranja. Ako zbroj najbrže i najlikvidnije imovine premaši zbroj svih kratkoročnih obveza, tada će tvrtka moći odgovoriti na obveze na vrijeme u roku od godine dana.

3. Polako se kreće kratkotrajna imovina i dugoročne obveze. Pozitivan kumulativni rezultat ukazat će na to da je tvrtka sposobna dugoročno ostati održiva.

4. Dugotrajna imovina i kapital. Društvo ne treba vraćati dionički kapital u doglednoj budućnosti, pod uvjetom da djeluje učinkovito, pa ovaj aspekt ni na koji način ne utječe na zaključke o solventnosti.

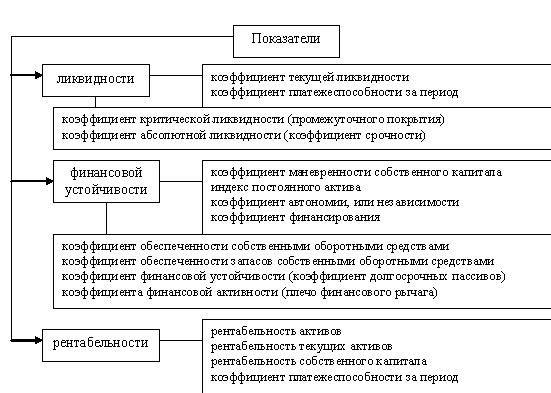

Skupine pokazatelja za analizu financijskih (računovodstvenih) izvještaja

Pokazatelji likvidnosti već su kratkoročni pokazatelji stabilnosti organizacije. Oni pokazuju može li organizacija lako isplatiti vjerovnike, odgovoriti za svoje dugove itd. U roku od godinu dana. Ako je pokazatelj ispod standarda, tada postoji rizik da nezadovoljni vjerovnik, koji nije dobio svoj novac, podnese tužbu protiv organizacije. U najgorem slučaju, to će dovesti do početka stečajnog postupka nad poduzećem.

Glavni pokazatelji likvidnosti su: omjer tekuće likvidnosti, omjer brze likvidnosti i omjer apsolutne likvidnosti.

Pokazatelj tekuće likvidnosti omjer je sve tekuće imovine i svih kratkoročnih obveza:

Ptl = Kratkotrajna imovina / Kratkoročne obveze

Vrijednost pokazatelja pokazuje koliko kratkotrajna imovina ima tvrtka da bi isplatila tekuće obveze. Standardna vrijednost pokazatelja ovisi o industriji, obično je 1,2 i više. Čitanje u nastavku ukazuje na to da subjekt može imati poteškoća u ispunjavanju svojih obveza.

Pokazatelj brze likvidnosti predstavlja omjer brze imovine i kratkoročnih obveza:

Pbl = (Tekuća imovina - Zalihe) / Kratkoročne obveze

Ovaj je omjer konzervativniji i ne uzima u obzir dionice koje je teže pretvoriti u novac za otplatu dugova. Stoga nam pokazatelj omogućuje razumijevanje solventnosti tvrtke u izgledima za sljedećih nekoliko mjeseci. Vrijednost 0,9 i više smatra se normativnom.

Pokazatelj apsolutne likvidnosti je omjer gotovine i tekućih obveza:

Pal = Novac i protuvrijednosti / Tekuće obveze

Ovaj omjer pokazuje koji dio kratkoročnih obveza tvrtka može odmah isplatiti. Standardnom se vrijednošću smatra 0,1-0,2. Izrada kalendara plaćanja u poduzeću omogućit će vam kontrolu vrijednosti pokazatelja i održavanje u optimalnim granicama na temelju potreba tvrtke za novcem.

Važnu skupinu pokazatelja čine pokazatelji financijske stabilnosti. Omogućuju vam utvrđivanje srednjoročnih izgleda za rad organizacije, uzimajući u obzir strukturu financiranja. Veliki udio vlastitog kapitala dovodi do veće financijske neovisnosti organizacije. Kao rezultat toga, smanjuju se troškovi privlačenja i korištenja posuđenih sredstava. Uz to se smanjuju financijski rizici. Na primjer, pod drugim jednakim uvjetima, organizacija s većim iznosom vlastitog kapitala može privući više posuđenih sredstava za kupnju robe i sirovina, promociju prodaje itd.

Omjer kapitala u kratkotrajnoj imovini pokazuje koliki udio u obrtnoj imovini tvrtka može samostalno financirati. Formula za izračun je sljedeća:

POSOS = Vlastiti obrtni kapital / obrtna imovina

Pozitivna vrijednost pokazatelja ukazuje na sposobnost poduzeća da bez prekida obavlja proizvodne i prodajne aktivnosti. Čak i smanjenje pristupa vanjskom financiranju neće zaustaviti operativni proces. Niska pozitivna ili negativna vrijednost ukazat će na značajnu ovisnost o vanjskim izvorima, što predstavlja određene rizike.

Pokazatelj financijske autonomije omjer je vlastitih financija tvrtke i ukupnog iznosa obveza:

PFA = Kapital / obveze

Ovaj omjer ukazuje na udio imovine koju je poduzeće sposobno samostalno financirati. Normativna vrijednost ovisi o industriji, obično je 0,4-0,6. Preniska vrijednost ukazuje na visoku razinu financijskih rizika i mogući bankrot u slučaju ograničenja pristupa tržištu kapitala, ali previsoka vrijednost ukazuje na nepotpuno korištenje potencijala poduzeća.

Za razliku od prethodnog pokazatelja, omjer financijske stabilnosti uzima u obzir i trajne i dugoročne izvore financiranja. Formula za izračun je sljedeća:

KFU = (Kapital + Dugoročne obveze) / Obveze

Dakle, vrijednost će ukazivati na udio kapitala koji će biti dostupan tijekom duljeg vremenskog razdoblja. Visoka vrijednost ukazuje na stabilnu tržišnu poziciju u kratkom roku.

Sl. 1. Elementi analize financijskih izvještaja (Popis se može skratiti za posebne svrhe analize)

Druga skupina pokazatelja su pokazatelji profitabilnosti. Profitabilnost nije uvijek glavni cilj komercijalne organizacije. Za tekuću godinu mogu se planirati događaji koji će povećati troškove organizacije, zauzeti veći dio tržišta itd. Ali u normalnim uvjetima ti pokazatelji ukazuju na učinkovitost rada komercijalne organizacije. Povrat imovine i vlastitog kapitala u ovom su slučaju kriteriji za stručnost i profesionalnost najvišeg menadžmenta. Pokazatelji su posljedica djelovanja konkurenata, tržišnih uvjeta, stanja dugotrajne imovine, lojalnosti kupaca itd. Odnosno, za većinu komercijalnih organizacija profitabilnost je učinkovit pokazatelj uspješnosti.

Povrat imovine je metrika koja mjeri sposobnost imovine poduzeća da stvara neto prihod. Ovaj omjer je omjer neto dobiti i prosječne godišnje imovine.

PA = neto prihod / prosječna godišnja imovina * 100%

Regulatorna vrijednost ovisi o industriji. Prilikom provođenja analize isplativosti poželjno je usporediti koeficijente ove skupine s vrijednostima konkurenata. Veća vrijednost ukazat će na učinkovito upravljanje troškovima, dobro upravljanje, korištenje pričuva za poboljšanje efikasnosti rada itd.

Za razliku od povrata imovine, povrat na kapital omogućuje vam procjenu privlačnosti vlasnika njihovih ulaganja u aktivnosti poduzeća.

RSK = neto dobit / prosječni godišnji kapital * 100%

Da bi se utvrdila standardna vrijednost pokazatelja, treba pogledati profitabilnost alternativnih investicijskih instrumenata, na primjer, ulaganje u dionice drugih tvrtki, otvaranje depozita u banci itd. Ako je povrat na kapital veći, tada uprava učinkovito raspolaže sredstvima vlasnika.

Povrat prodaje po neto dobiti ili neto marža pokazuje približno koliko će se povećati neto dobit tvrtke s povećanjem prodaje po rublji. Formula za izračun je sljedeća:

PPP = neto dobit / prihod * 100%

Veća vrijednost pokazatelja također ukazuje na učinkovito upravljanje troškovima, kontrolu kvalitete prodaje i proizvodnog procesa. Treba imati na umu da će sa značajnim porastom razine prodaje neto profitabilnost rasti, budući da će se udio fiksnih troškova u svakoj rublji prodaje smanjivati.

Sljedeća skupina pokazatelja koje treba uzeti u obzir u procesu financijske analize su pokazatelji poslovne aktivnosti. Ako je profitabilnost pokazatelj kvalitete rezultata, onda je poslovna aktivnost pokazatelj kvalitete radnog procesa. Poduzeće ima mali promet potraživanja - pregledajte svoju politiku komercijalnog kreditiranja klijenata. Mali obrt obrtnog kapitala - razmislite o tome kako ubrzati proces. Dugo razdoblje prometa proizvoda i robe - trebate smanjiti veličinu njihovih zaliha ili aktivirati prodajni postupak primjenom odgovarajućih tehnika. Odnosno, ova skupina pokazatelja omogućuje analitičaru da utvrdi ne samo kako poduzeće radi, već i gdje je problem.

Promet imovine prikazuje opseg proizvodnje koji je proizveden za svaku privučenu rublju imovine. Na primjer, vrijednost 2,5 označit će da se za svaku rublju imovine proizvodi i prodaje 2,5 rubalja proizvoda. Formula je sljedeća:

OA = Prihod / Prosječna godišnja imovina

Veća vrijednost pokazatelja ukazat će na sposobnost poduzeća da učinkovito upravlja ograničenom količinom resursa.

Dobro upravljanje zalihama omogućit će vam privlačenje manje financijskih sredstava, što štedi novac smanjenjem kamata koje se plaćaju. Stoga politika upravljanja zalihama igra važnu ulogu u provedbi financijskih aktivnosti. Formula promet zaliha Sljedeći:

OZ = Trošak / Prosječni godišnji inventar

Dakle, promet zaliha je omjer cijene koštanja i prosječnog godišnjeg iznosa zaliha.

Drugi važan aspekt je upravljanje potraživanja... U osnovi se potraživanja formiraju u procesu komercijalnog kreditiranja kupaca (na primjer, odgođeno plaćanje za isporučene proizvode ili usluge). Formula za izračunavanje prometa je sljedeća:

ODZ = Prihod / Prosječna godišnja potraživanja

Nizak promet ukazat će na to da kupci preusmjeravaju sredstva poduzeća, što dovodi do dodatnih troškova za privlačenje financijskih sredstava. Veliki promet potraživanja omogućuje vam oslobađanje nekih financijskih sredstava koja se mogu koristiti za intenziviranje proizvodnih aktivnosti.

Poželjna faza u analizi financijskih izvještaja je procjena relativnih pokazatelja imovinskog stanja. Ovi pokazatelji mogu sugerirati specifičnosti dugoročne politike financijskih ulaganja, ulogu dugotrajne imovine, pokazati udio financiranja koji preusmjeravaju na sebe itd.

Naravno, pokazatelji relativnog rasta glavnih elemenata imovine, obveza i financijskih rezultata tijekom razdoblja ispitivanja nisu ništa manje važni. Pomoću podataka možete otkriti je li poduzeće u fazi aktivnog razvoja, propadanja ili stabilnosti. Povećanje cijene proizvodnih sredstava dovodi do povećanja proizvodnog potencijala, a povećanje troškova vlastitog kapitala dovodi do povećanja razine blagostanja vlasnika. Stalni rast dohotka, dok cijene ostaju stabilne, dokaz je rastuće tržišne moći. Stoga je i ova skupina pokazatelja važna.

Očito je da se proučavanje računovodstvenih podataka ne može uspoređivati s analizom izvještaja uprave, ali u uvjetima ograničenih informacija ovo je najbolji način da se stekne predodžba o stanju organizacije.

Korištenje naše web stranice za analizu financijskih izvještaja

Naše web mjesto pruža priliku za analizu vaših financijskih izvještaja. Svi opisani pokazatelji, kao i ostali, mogu se izračunati besplatno. Da biste to učinili, samo trebate proći brzu registraciju i unijeti podatke o tvrtki. Uz to, postoji mogućnost da uz malu naknadu oblikujete zaključke i preporuke za svoje podatke. Takvi se podaci mogu pružiti investitorima, zaposlenicima banaka, vlasnicima, zaposlenicima tvrtke, dobavljačima i kupcima itd. Ako mislite da program iz nekog razloga ne u potpunosti zadovoljava vaše potrebe - napišite, uvijek smo spremni za izmjenu, optimizaciju, prepravku. Nadamo se da će web mjesto biti korisno u procesu analize. Ako imate bilo kakvih pitanja, pišite stavci izbornika "Kontakt" ili u komentarima na članke.

Primjer analize financijskih izvještaja

OJSC Gazprom Space Systems provodi aktivnosti na polju stvaranja i rada telekomunikacijskih i geoinformacijskih sustava. Poduzeće razvija svemirske telekomunikacijske sustave za svoje kupce i pruža odgovarajuće usluge. Na ovom tržištu djeluje posljednje 22 godine. Analiza financijskih izvještaja poduzeća prema gore predloženoj metodi omogućila je formuliranje sljedećih zaključaka o financijskom položaju i financijskim rezultatima poduzeća.

Tablica 2. Dinamika imovine JSC GKS, milijuna rub.

|

Pokazatelji |

Apsolutno odstupanje, +, - |

Relativno odstupanje,% |

||||||

|

Dugotrajna imovina |

||||||||

|

Dugoročna financijska ulaganja |

||||||||

|

Odgođena porezna imovina |

||||||||

|

Ostala tekuća imovina |

||||||||

|

NEKRATKORNA IMOVINA UKUPNO |

||||||||

|

Porez na dodanu vrijednost na stečenu imovinu |

||||||||

|

Potraživanja |

||||||||

|

Gotovina i gotovinski ekvivalenti |

||||||||

|

Ostala trenutna imovina |

||||||||

|

TEKUĆA IMOVINA UKUPNO |

||||||||

Podaci u tablici 2. i na slici 1. pokazuju da je tijekom 2013. - 2015. došlo do povećanja iznosa imovine poduzeća. Razlog ovom trendu je povećanje vrijednosti imovine tvrtke - iznos se povećao za 104,52% tijekom razdoblja istraživanja. Treba napomenuti da je to posljedica revalorizacije vrijednosti dugotrajne imovine. Troškovi sofisticirane telekomunikacijske opreme porasli su proporcionalno rastu dolara. Dakle, stvarna dodana vrijednost nije stvorena, dakle, nije bilo znakova učinkovitog poslovanja poduzeća u procesu analize imovine.

U području financiranja imovine uočava se sljedeći trend:

Tablica 3. Dinamika izvora financijskih sredstava JSC GKS, milijuna rub.

|

Pokazatelji |

Apsolutno odstupanje, +, - |

Relativno odstupanje,% |

||||||

|

Odobreni kapital (temeljni kapital, odobreni kapital, doprinosi partnera) |

||||||||

|

Revalorizacija dugotrajne imovine |

||||||||

|

Rezervni kapital |

||||||||

|

Zadržana dobit (nepokriveni gubitak) |

||||||||

|

KAPITAL I KAPITAL I REZERVE |

||||||||

|

Dugoročno posuđena sredstva |

||||||||

|

Odgođene porezne obveze |

||||||||

|

Rezerviranja za potencijalne obveze |

||||||||

|

DUGOROČNE OBVEZE UKUPNO |

||||||||

|

Kratkoročno posuđena sredstva |

||||||||

|

Računi |

||||||||

|

Rezervacije za buduće troškove i isplate |

||||||||

|

KRATKOROČNE OBVEZE UKUPNO |

||||||||

Podaci u tablici 3. i na slici 2. pokazuju da se u poduzeću odvijaju neki destruktivni procesi. Prije krize, 2013. godine, OJSC GKS dobio je zajam pod sljedećim uvjetima: zajmodavac Bank of America, N.A., iznos zajma: 298.000.000,00 USD, kamatna stopa na zajam LIBOR + 3,15% godišnje. Ovi podaci dobiveni su iz godišnjeg izvješća koje sadrži detaljna objašnjenja financijskih izvještaja.

Zbog činjenice da je zajam uzet u dolarima, obveze tvrtke znatno su porasle, naime, iznos dugoročnih posuđenih sredstava povećao se za 84,07%. Povećao se i iznos kamata koje se plaćaju. Istodobno, tvrtka značajan dio prihoda prima u rubaljima.

Zbog toga je tvrtka primila gubitak, a iznos zadržane dobiti smanjio se s 529 milijuna rubalja. do -19,159 milijuna rubalja. Odnosno, dolazi do značajne degradacije poduzeća, ono nije u stanju učinkovito funkcionirati i stvarati dobit, a jedini izvor rasta vlastitog kapitala je revalorizacija troškova opreme.

Udio vlastitog kapitala, kako je prikazano na slici 3, smanjio se na 2% godišnje, dok se smatra da je norma 40% i više.

Otkriveni trendovi i pojave ukazuju na ozbiljnu krizu, bez dodatnih pregovora s vjerovnicima, dodatnih ulaganja dioničara ili nezavisnih investitora, tvrtka će biti proglašena bankrotom.

Tablica 4. prikazuje razloge izuzetno niske učinkovitosti poduzeća. Zbog promjene tečaja rublje, opseg kamatonosnih obveza znatno se povećao - za 169,98%. Također, dinamika deviznog tečaja dovela je do činjenice da su se troškovi tečajnih razlika na operacijama u stranoj valuti povećali sa 19,267 milijuna rubalja. u 2014. na 27.329 milijuna rubalja. u 2015. godini. Kao rezultat toga, iznos ostalih troškova znatno se povećao.

Tablica 4. Dinamika financijskih rezultata JSC GKS, milijuna rub.

|

Pokazatelji |

Apsolutno odstupanje, +, - |

Relativno odstupanje,% |

||||||

|

Trošak prodaje |

||||||||

|

Bruto dobit (gubitak) |

||||||||

|

Poslovni troškovi |

||||||||

|

Dobit (gubitak) od prodaje |

||||||||

|

Prihod od sudjelovanja u drugim organizacijama |

||||||||

|

Potraživanje kamata |

||||||||

|

Postotak koji treba platiti |

||||||||

|

Ostali prihod |

||||||||

|

drugi troškovi |

||||||||

|

Dobit (gubitak) prije oporezivanja |

||||||||

|

Promjena odgođenih poreznih obveza |

||||||||

|

Promjena odgođene porezne imovine |

||||||||

|

Neto dobit (gubitak) |

||||||||

Kao rezultat toga, može se tvrditi da je politika upravljanja financijskim rizicima u poduzeću krajnje nezadovoljavajuća, što je dovelo do stvarne degradacije poduzeća i značajnog povećanja rizika od gubitka solventnosti.

Tablica 5. Analiza likvidnosti bilance stanja JSC GKS

|

Odjeljak salda |

||||

|

A1 (novac, ekvivalenti i kratkoročna financijska ulaganja) |

||||

|

A2 (potraživanja i ostala kratkotrajna imovina) |

||||

|

A3 (inventar i PDV na kupljene vrijednosti) |

||||

|

A4 (dugotrajna imovina) |

||||

|

P1 (obveze i ostali kratkoročni dugovi) |

||||

|

P2 (kratkoročni zajmovi i zajmovi) |

||||

|

P3 (dugoročne obveze) |

1.3. vrste analiza računovodstvenih (financijskih) izvještaja

Financijsku analizu provode ne samo menadžeri i relevantni odjeli poduzeća, već i njegovi osnivači, investitori kako bi procijenili financijsko stanje, proučili učinkovitost korištenja resursa, komercijalne banke kako bi procijenile kreditnu sposobnost i utvrdile stupanj rizik izdavanja zajma, dobavljači - za pravovremeno primanje plaćanja itd. U skladu s ciljevima, analiza računovodstvenih (financijskih) izvještaja podijeljena je na unutarnju i vanjsku.

Interne analize provode službe poduzeća, a njihovi se rezultati koriste za planiranje financijskog stanja poduzeća, kako bi se osigurala financijska stabilnost i solventnost. Cilj mu je uspostaviti sustavni protok sredstava i vlastita i posuđena sredstva smjestiti na takav način da osigura učinkovit rad poduzeća, maksimizira dobit i isključi stečaj.

Vanjsku analizu provode investitori, dobavljači materijalnih i financijskih sredstava, regulatorna tijela na temelju objavljenih izvješća. Cilj mu je uspostaviti mogućnost profitabilnog ulaganja kako bi se maksimalizirala dobit i smanjili komercijalni i financijski rizici.

Analizirajući računovodstvene (financijske) izvještaje, korisnik prije svega određuje apsolutne pokazatelje obrazaca izvještavanja i tijekom njihove analitičke obrade prelazi na relativne pokazatelje financijskih omjera.

Pojedinosti metodologije financijske analize ovise o postavljenim ciljevima, kao i o raznim čimbenicima informativne, privremene, metodološke, kadrovske i tehničke potpore. Logika analitičkog rada uključuje njegovu organizaciju u dvije faze:

preliminarna procjena ili izričita analiza financijskog stanja;

detaljna analiza financijskog stanja. Ekspresna analiza računovodstvenih (financijskih) izvještaja.

Njegova je svrha jasna i jednostavna procjena imovinskog stanja i učinkovitosti razvoja gospodarskog subjekta. Ovu vrstu analize revizor može provesti u preliminarnoj fazi planiranja revizije. Poželjno je izvršiti ekspresnu analizu u tri faze:

pripremni;

preliminarni pregled financijskih izvještaja;

ekonomsko čitanje i analiza izvještavanja.

Svrha prve faze je odlučiti o uputnosti analize financijskih izvještaja i osigurati da su oni spremni za čitanje. Prvi se zadatak rješava preliminarnim upoznavanjem s izvještajem i najnovijim revizorskim izvještajem, drugi je u određenoj mjeri tehničke naravi. Ovdje se vizualna i jednostavna provjera prebrojavanja izvješća provodi na formalnoj osnovi i u osnovi: utvrđuje se prisutnost svih potrebnih obrazaca i zahtjeva, detalja i potpisa; provjerava se točnost i jasnoća popunjavanja obrazaca za izvještavanje; provjeravaju se valuta bilance i svi međuzbrojevi; provjerava se međusobna povezanost pokazatelja obrazaca za izvještavanje i glavnih kontrolnih omjera među njima, itd.

Svrha druge faze je upoznavanje s objašnjenjem uz bilancu koja je potrebna za procjenu uvjeta rada u izvještajnom razdoblju, prepoznavanje trendova u promjenama glavnih pokazatelja uspješnosti, kao i kvalitativnih promjena u imovinskoj i financijskoj situaciji gospodarskog subjekta. Morate obratiti pažnju na algoritme za izračunavanje glavnih pokazatelja. Pri analizi trendova glavnih pokazatelja potrebno je uzeti u obzir utjecaj nekih čimbenika koji iskrivljuju, posebno inflaciju. Uz to, valja napomenuti da i sama vaga, koja je glavni izvještajni i analitički oblik, nije oslobođena nekih ograničenja, od kojih su najznačajnija sljedeća.

1. Bilanca je po svojoj prirodi povijesna: ona utvrđuje rezultate financijskih i gospodarskih aktivnosti koji su se oblikovali u vrijeme sastavljanja.

Bilanca odražava statičnost u fondovima i obvezama poduzeća, odnosno odgovara na pitanje što je poduzeće u ovom trenutku prema računovodstvenoj politici koja se koristi, ali ne odgovara na pitanje što je rezultiralo takvom situacija.

Brojni analitički pokazatelji mogu se izračunati iz podataka izvješćivanja, ali svi će oni biti beskorisni ako se ne uspoređuju s bilo kojom osnovom. Bilans, promatran izolirano, ne pruža prostornu i vremensku usporedivost, stoga bi se njegova analiza trebala provoditi u dinamici i, ako je moguće, nadopuniti pregledom sličnih pokazatelja za srodna poduzeća, njihovu prosječnu industriju i prosječne progresivne vrijednosti.

Interpretacija bilančnih pokazatelja moguća je samo uz uključivanje podataka o prometu sredstava.

Bilanca je skup jednokratnih podataka na kraju izvještajnog razdoblja i stoga ne odražava promjene u sredstvima tvrtke tijekom izvještajnog razdoblja. To se prije svega odnosi na najdinamičnije bilančne stavke.

Pri sastavljanju bilance postavljeno je načelo vrednovanja na temelju nabavnih cijena. U kontekstu inflacije, porasta cijena sirovina i opreme koja se koristi u poduzeću, niske obnovljivosti dugotrajne imovine, mnogi predmeti odražavaju skup računovodstvenih objekata koji su identični u funkcionalnosti, ali različiti u vrijednosti, što, naravno, znatno narušava rezultati poduzeća, stvarna procjena njegove ekonomske imovine, „cijena” poduzeća u cjelini i njegovi financijski rezultati, prvenstveno povezani s procjenom upotrebe kapitala.

Jedan od glavnih ciljeva funkcioniranja bilo kojeg poduzeća je stvaranje dobiti. Međutim, ovaj se pokazatelj ne odražava u potpunosti u bilanci. Apsolutna vrijednost akumulirane dobiti prikazana u njoj izolirano od troškova i opsega prodaje ne pokazuje, uslijed čega je nastala ova svota dobiti.

Ukupni bilans stanja ne odražava iznos sredstava koje poduzeće stvarno ima, njegovu "procjenu troškova". Glavni razlog tome je mogući nesklad između bilančne procjene ekonomske imovine i stvarnih uvjeta zbog inflacije, tržišnih uvjeta itd.

9. Na financijski položaj poduzeća i izglede za njegovu promjenu utječu čimbenici ne samo financijske prirode, već i mnogi drugi koji uopće nemaju procjenu vrijednosti (moguće političke i ekonomske promjene, promjena vlasništva , itd.), dakle, analiza financijskih izvještaja samo je jedan od dijelova složene ekonomske analize, koja koristi, uz formalizirane kriterije, i neformalne procjene. Treća je faza glavna u ekspresnoj analizi; svrha mu je generalizirana procjena rezultata gospodarske aktivnosti poduzeća i njegovog financijskog stanja. Ova se analiza provodi s različitim stupnjevima detalja u korist različitih korisnika.

Detaljna analiza računovodstvenih (financijskih) izvještaja. Njegova je svrha detaljniji opis imovinskog i financijskog stanja gospodarskog subjekta, rezultata njegovih aktivnosti u protekloj godini (razdoblju), kao i izgleda za razvoj subjekta u budućnosti. Konkretizira, nadopunjuje i proširuje pojedinačne gore opisane postupke analize (ekspresna analiza). Omogućuje procjenu financijskog položaja tvrtke, imovinskog stanja, stupnja poduzetničkog rizika (mogućnost otplate obveza prema trećim stranama), adekvatnosti kapitala za tekuće aktivnosti i kratkoročna ulaganja, potrebu za dodatnim izvorima financiranje, sposobnost povećanja kapitala, racionalnost korištenja posuđenih sredstava, efikasnost poduzeća. Općenito, program za dubinsku analizu računovodstvenih (financijskih) izvještaja može izgledati ovako:

1. Prethodni pregled ekonomskog i financijskog stanja poslovnog subjekta.

Karakteristike općeg smjera financijskih i gospodarskih aktivnosti.

Identifikacija "bolesnih" izvještajnih stavki.

2. Procjena i analiza ekonomskog potencijala poslovnog subjekta.

2.1. Procjena imovinskog stanja.

Izgradnja analitičke neto ravnoteže.

Analiza vertikalne ravnoteže.

Analiza vodoravne ravnoteže.

Analiza kvalitativnih pomaka u imovinskom stanju.

2.2. Procjena financijskog stanja.

Procjena likvidnosti.

Procjena financijske stabilnosti.

3. Procjena i analiza financijskih rezultata poslovnog subjekta. Procjena obima prodaje.

Analiza strukture prihoda organizacije.

Analiza strukture troškova organizacije.

Analiza dobiti.

Analiza isplativosti.

Procjena financijske stabilnosti, kredita i solventnosti.

Trenutno postoji nekoliko pristupa slijedu analize:

od izračunavanja i procjene generaliziranih pokazatelja učinkovitosti upotrebe kapitala, proučavanja njegovog sastava i strukture do procjene solventnosti i financijske stabilnosti poduzeća;

od općih karakteristika i procjene imovine i njihovih izvora do procjene solventnosti, financijske stabilnosti i učinkovitosti korištenja imovine;

od analize financijskih rezultata do opće procjene dinamike i strukture bilančnih stavki, financijske stabilnosti i likvidnosti, učinkovitosti poduzeća;

od analize formiranja kapitala, njegovog smještaja, procjene solventnosti, financijske stabilnosti do analize učinkovitosti upotrebe kapitala i glavnih čimbenika u formiranju i promjeni financijske situacije;

od analize i likvidnosti, strukture i cijene kapitala do analize prometa obrtnog kapitala, profitabilnosti poduzeća, potencijalne financijske analize i procjene rentabilnosti.

Kontrolna pitanja

Možete li opisati regulatorni okvir za pripremu računovodstvenih (financijskih) izvještaja?

Kako se procjenjuje imovinsko stanje poduzeća na temelju podataka bilance?

Kako procijeniti potražnju za osnovnim sredstvima prema bilanci?

Koje linije bilance najčešće trebaju detalje?

Koja objašnjenja (reference) uključuje obrazac br. 5 „Dodatak bilanci stanja“ za otkrivanje podataka o potraživanjima / obvezama?

Koje su složene stavke troškova uključene u obrazac br. 2 "Izvještaj o dobiti i gubitku"?

Koje su promjene izvršene na obrascu br. 2 u vezi s uvođenjem poglavlja 25. poreznog zakona?

Koja su područja aktivnosti organizacije istaknuta u obrascu br. 4 „Izvještaj o novčanim tokovima?

Koje se informacije mogu dobiti iz obrasca br. 3 „Izvještaj o promjenama na kapitalu“?

Koji su ciljevi analize računovodstvenih (financijskih) izvještaja?

Koja su objašnjenja potrebna da bi se razumjelo imovinsko stanje organizacije?

Koja su pojašnjenja potrebna da bi se razumjela "kvaliteta" financijskih rezultata organizacije?

Što može prouzročiti aktivan novčani tijek od investicijskih aktivnosti?

Koja su objašnjenja potrebna za obrazac br. 3 „Izvještaj o promjenama na kapitalu“?

Što se mora odražavati u objašnjenju uz obrasce za izvještavanje?

Svrha, osnovni pojmovi, zadaci analize financijskih izvještaja

Tema 1. Financijsko (računovodstveno) izvještavanje kao baza podataka za financijsku analizu

Financijska izvješća- jedinstveni sustav podataka o imovinskom i financijskom položaju organizacije i o rezultatima njezinih gospodarskih aktivnosti, sastavljen na temelju računovodstvenih podataka u skladu s utvrđenim obrascima; izvještajno razdoblje - razdoblje za koje organizacija mora pripremiti računovodstvene izvještaje; datum izvještavanja - datum od kojeg organizacija mora pripremiti financijske izvještaje; korisnik - pravna ili fizička osoba zainteresirana za informacije o organizaciji.Svrha analize financijskih izvještaja sastoji se od proučavanja tendencija aktivnosti organizacije, identificiranja pozitivnih i negativnih čimbenika, pronalaženja rezervi za rast radi donošenja učinkovitih upravljačkih odluka na temelju tehnika planiranja i predviđanja.

Predmeti analize financijskih izvještaja su: - računovodstveni obrasci, - objašnjenje uz financijske izvještaje, - financijski izvještaji poduzeća, - porezno izvještavanje, - statističko izvještavanje, - podaci upravljačkog i operativnog računovodstva, - sustav pokazatelja generiranih u financijskim izvještajima, - materijal, tvrtke za rad i financijske resurse.Tijekom analize, procjena informacijskog sadržaja izvještavanja sa stajališta glavnih korisničkih skupina... Na temelju računovodstvenih podataka, zainteresirani korisnici imaju priliku:

1) procijeniti financijski položaj organizacije;

2) odlučiti o izvedivosti partnerstva;

3) Izbjegavajte izdavanje kredita nepouzdanim klijentima;

4) procijeniti izvedivost stjecanja imovine;

5) Dijagnosticirati aktivnosti organizacije.

Korisnici koji izvještavaju mogu se uvjetno podijeliti u dvije skupine: vanjske i unutarnje. Vanjski: protustranice, investitori, dioničari, vlasnici, porezna, regulatorna i statistička tijela. Interno: osoblje, menadžeri, uprava, sindikati.

U skladu sa zahtjevima zakonodavstva, izvještavanje mora ispunjavati sljedeće zahtjeve:

1) vjerodostojnost;

2) cjelovitost odražavanja informacija;

3) Neutralnost informacija sadržanih u izvještavanju;

4) Usporedivost podataka;

5) Materijalnost.

Zadaci analize financijskih izvještaja detaljni su ovisno o analizi jednog ili drugog oblika. Pri analizi bilance postavljaju se sljedeći zadaci:

1) analiza sastava, strukture i dinamike imovine i obveza

2) sveobuhvatna procjena financijskog stanja

Pri analizi računa dobiti i gubitka postavljaju se sljedeći zadaci:

1) analiza sastava, strukture i dinamike financijskih pokazatelja

2) analiza rentabilnosti

Analiza daje sveobuhvatnu procjenu promjena u imovini, obvezama, kapitalu, financijskim pokazateljima prema njihovim vrstama, izvorima primitka, područjima uporabe.

Financijski izvještaji se sastoje iz bilance, računa dobiti i gubitka,prilozi uz njih i objašnjenje (u daljnjem tekstu prilozi bilanci i računu dobiti i gubitka i objašnjenje nazivaju se objašnjenjima bilance i računa dobiti i gubitka), kao i revizorsko izvješće kojim se potvrđuje točnost financijski izvještaji organizacije, ako su u skladu sa saveznim zakonima, podliježu obveznoj reviziji.

Sastav i sadržaj izvještavanja međusobno su povezani s razvojem organizacijskih i pravnih oblika upravljanja. Na primjer, komercijalne organizacije moraju sastaviti sve oblike izvještavanja, uključujući objašnjenje i revizorsko izvješće o računovodstvenim (financijskim) izvještajima. Sastav i sadržaj izvještaja regulirani su važećim zakonodavstvom PBU 4/99 i Naredbom Ministarstva financija Ruske Federacije br. 67n. Računovodstveni izvještaji organizacija različitih organizacijskih i pravnih oblika trebaju sadržavati pokazatelje aktivnosti svih podružnice, predstavništva i drugi odjeli (uključujući one raspoređene u zasebne bilance). Organizacija se mora sastavljati bilancu, račun dobiti i gubitka i objašnjenja, pridržavati se njihovog usvojenog sadržaja i obrazaca uzastopno iz jednog izvještajnog razdoblja u drugo. Promjena usvojenog sadržaja i oblika bilance, računa dobiti i gubitka a objašnjenja za njih dopuštena su u iznimnim slučajevima, na primjer, pri promjeni vrste aktivnosti. Organizacija treba pružiti dokaze o opravdanosti svake takve promjene. Bitna promjena trebala bi se otkriti u bilješkama uz bilancu i račun dobiti i gubitka, zajedno s naznakama razloga za promjenu.Analiza financijskih izvještaja varira klasifikacijom:

1) po ulozi menadžmenta: menadžerski (unutarnji), financijski (vanjski);

2) po učestalosti: prospektivna (prognoza), operativna, trenutna (retrospektiva);

3) po subjektima upravljanja:

a) analiza koju provode menadžment i ekonomske službe;

b) vlasnici;

c) dobavljači i kupci;

d) revizorske tvrtke;

e) kreditne institucije;

f) porezne vlasti;

5) prema metodama proučavanja predmeta: sistemski, funkcionalno-troškovni, komparativni, faktorski, dijagnostički;

Kompleks;

Tehničko i ekonomsko;

Socijalno-ekonomski;

Ekonomski i pravni;

Ekonomski i okolišni;

Revizijska analiza.

Pod, ispod predmet Pod ekonomskom analizom podrazumijevaju se ekonomski procesi poduzeća, udruga, društveno - ekonomska učinkovitost i konačni financijski rezultati njihovih aktivnosti, formirani pod utjecajem objektivnih i subjektivnih čimbenika koji se odražavaju kroz sustav ekonomskih informacija. Odnosno, ekonomska analiza bavi se ekonomskim procesima poduzeća, udruga, drugih odjela i konačnim proizvodnim i financijskim rezultatima njihovih aktivnosti. baza podataka ekonomska analiza koristi planirane i prognozirane podatke, izvještajne podatke poduzeća (računovodstvene, statističke), neke određene ekonomske parametre (porez i kamate, plaćanja osiguranja, sektorska razina profitabilnosti i drugo). Analiza vam omogućuje uspostavljanje i kvantificiranje odnosa između konačnih rezultata poduzeća i proizvodnih resursa (materijalnih, financijskih, ljudskih, informacijskih, privremenih), koje ima za provođenje trenutnih aktivnosti i razvoja poduzeća. Dakle, suština ekonomske analize je sveobuhvatna studija aktivnosti poduzeća u skladu s postavljenim ciljevima, predstavljena kroz sustav ekonomskih informacija. instrumentacija financijski pokazatelji koriste se za financijsku analizu. To su relativni pokazatelji financijskog stanja poduzeća koji izražavaju odnos nekih apsolutnih financijskih pokazatelja prema drugima. Financijski pokazatelji koriste se: za usporedbu pokazatelja financijskog stanja; identificirati dinamiku razvoja pokazatelja i trendove u financijskom stanju poduzeća; utvrditi normalne granice i kriterije za različite aspekte financijskog stanja Na temelju izračunatih pojedinačnih pokazatelja i koeficijenata koji karakteriziraju financijsko stanje poduzeća moguće je izvesti detaljnije zaključke o financijskom stanju poduzeća i identificirati rezerve za povećanje učinkovitosti gospodarske djelatnosti i pripremaju prijedloge za poboljšanje poslovanja poduzeća.

Učinkovito upravljanje bilo kojom organizacijom zahtijeva prije svega posjedovanje informacija o tome kako je postojala i razvijala se u prethodnim razdobljima. Uspješan razvoj organizacije zahtijeva profesionalno upravljanje raspoloživim resursima. Vrlo je važno biti u mogućnosti pravilno i učinkovito upravljati imovinom organizacije, jer O tome ovise učinkovitost proizvodnje, maksimiziranje dobiti i povećanje konkurentnosti organizacije.

Analiza izvještavanja unutar poduzeća

Analiza je jedna od najvažnijih sastavnica učinkovitog upravljanja postojećom imovinom. U suvremenim uvjetima, financijski izvještaji organizacije odražavaju konačne rezultate njezina rada, koji su važni kako za zaposlenike tvrtke, tako i za vjerovnike, investitore, kupce, državu i porezne vlasti. Stoga je za postizanje najboljih financijskih rezultata važno analizirati dinamiku korištenja imovine i, identificirajući nedostatke, razviti metodologiju za poboljšanje upravljanja njima. Uz to, s gledišta određenog poduzeća vrlo je važna kompetentna politika privlačenja i korištenja posuđenog kapitala, jer upravo racionalan omjer kapitala i posuđenog kapitala omogućuje postizanje maksimalnog financijskog rezultata, kvantitativno izražen u iznosu neto dobiti izvještajnog razdoblja. Ova činjenica unaprijed određuje relevantnost analize financijskih izvještaja i povećava ulogu ove analize u ekonomskom procesu.

Analiza financijskih izvještaja u suvremenim uvjetima pomaže vlasnicima i menadžerima da donose ekonomski ispravne odluke upravljanja i odaberu glavni vektor razvoja tvrtke za budućnost, posebno:

- postoji kvantitativna procjena učinkovitosti određenih odluka,

- pruža ekonomsko opravdanje za poslovne planove, utvrđene standarde i proračune,

- procjenjuje se stvarna provedba planova,

- vrši se kvantitativna procjena učinkovitosti korištenja određenih resursa,

- identificiraju se skrivene rezerve i procjenjuje se mogućnost njihove maksimalne učinkovitosti,

- procjenjuju se pokazatelji u dinamici i izrađuju trendovi razvoja tvrtke za budućnost.

Horizontalna analiza financijskih izvještaja

Računovodstvene metode analize

Tijekom analize financijskih izvještaja koriste se različite metode za procjenu različitih aspekata financijskih i gospodarskih aktivnosti. Glavni su: dinamički, strukturni, strukturno-dinamički, koeficijent, faktor.

Uz pomoć dinamičke analize financijskih izvještaja, pokazatelji se uspoređuju tijekom vremena. U tu svrhu izračunavaju se njihove apsolutne i relativne promjene.

Apsolutni porast ili smanjenje izračunava se kao razlika između vrijednosti pokazatelja u izvještajnom i baznom razdoblju. Relativne promjene definirane su kao omjer vrijednosti pokazatelja za izvještajno razdoblje i vrijednosti pokazatelja za prethodno razdoblje. Relativna promjena naziva se stopa rasta.

Strukturna analiza omogućuje vam usporedbu apsolutnih vrijednosti pojedinih pokazatelja koji čine ukupni konačni pokazatelj, kao i korelaciju relativnih karakteristika pojedinih pokazatelja, utvrđujući udio svakog u njihovoj ukupnoj konačnoj vrijednosti. Tako se, na primjer, određuje udio tekuće imovine u valuti bilance. Strukturno-dinamička analiza otkriva promjene specifične težine određenog pokazatelja na kraju razdoblja u odnosu na njegovu specifičnu težinu na početku.

Koeficijentna analiza je proučavanje vrijednosti i promjene relativnih pokazatelja, koji se izračunavaju kao omjer vrijednosti bilančnih stavki ili drugih apsolutnih pokazatelja. Svrha faktorske analize je kvantificirati utjecaj svakog pojedinog čimbenika na pokazatelj uspješnosti. Ova metoda djeluje izradom faktorskog modela ovisnosti nekoliko faktorskih pokazatelja o učinkovitom. Modeli mogu biti:

- aditiv (zbroj pokazatelja),

- multiplikativni (njihov proizvod),

- višekratnici (količnik dijeljenja jednog pokazatelja s drugim),

- mješoviti (kombinacija nekoliko modela).

Analiza se može provesti s različitim stupnjevima detalja, što ovisi o objektivnim i subjektivnim čimbenicima (kao što su ciljevi, informatička podrška, stupanj složenosti), stoga se pravi razlika između ekspresne analize ravnoteže i dubinske analize ravnoteže.

Ekspresna analiza koristi se ako trebate dobiti opću ideju o financijskom položaju organizacije i dinamici njezinog razvoja. Bilans stanja pregledava se prema formalnim kriterijima; proučava se mišljenje revizora, čita analitički odjeljak objašnjenja i upoznavanje s ključnim koeficijentima; vrši se opća procjena imovinskog stanja organizacije.

Svrha dubinske analize je detaljan opis financijskog stanja, kao i kratkoročne i dugoročne mogućnosti organizacije.

Objektivnost i pouzdanost zaključaka na temelju rezultata analize osiguravaju se korištenjem različitih izvora informacija. Na primjer, najinformativniji izvor za procjenu financijskog stanja je imovina bilance stanja organizacije. Procjena učinkovitosti korištenja resursa provodi se usporedbom podataka bilansne imovine, njenih dodataka i podataka izvještaja o financijskim rezultatima. Stoga je prilikom provođenja sveobuhvatne analize potrebno koristiti podatke svih obrazaca za izvještavanje sastavljene za promatrano razdoblje u skladu sa svim računovodstvenim pravilima utvrđenim u zakonu. Ovaj pristup omogućit će najdublju i cjelovitu analizu financijskih i gospodarskih aktivnosti, a zaključci dobiveni na njegovoj osnovi pomoći će u donošenju ispravnih ekonomskih odluka.

Različite vrste ekonomske analize koriste se za potkrepljivanje donesenih odluka. Za strukturniji prikaz mogu se klasificirati prema brojnim karakteristikama.

Prema vremenu provedbe mogu se razlikovati preliminarne, operativne i naknadne analize. Preliminarni se provodi prije vremena poslovnih transakcija u svrhu nekog predviđanja. Prvenstveno je povezan s procesom planiranja u poduzeću. Operativna analiza provodi se neposredno nakon operacije ili promjene bilo koje situacije. Njegova je značajka proučavanje trenutnih rezultata poduzeća. Glavni je cilj operativne analize kontrolirati racionalnost funkcioniranja u određenom vremenskom razdoblju i izravno utjecati na proces. Naknadna analiza uključuje praćenje provedbe planova i objektivnu procjenu konačnih rezultata. Preliminarna i naknadna analiza usko su povezane: rezultati retrospektivne analize (odnosno konačne) ovise o kvaliteti i dubini preliminarne analize.

Prema obuhvatu analiziranih objekata analiza se dijeli na složenu i selektivnu. Sveobuhvatna analiza podrazumijeva procjenu svih aspekata aktivnosti poduzeća i analizu svih pokazatelja bez iznimke. Na uzorku se analiziraju pojedinačni pokazatelji kako bi se utvrdili nedostaci i skrivene rezerve.

Zbog činjenice da financijsku analizu ne provode samo menadžeri i menadžeri poduzeća, već i, na primjer, investitori - kako bi procijenili financijsku situaciju, analizirali stupanj rizika potencijalnog ulaganja ili dobavljači - kako bi realno procijenili mogućnost pravodobnih izračuna, analiza se dijeli na unutarnju i vanjsku. Interno se provodi snagama organizacije u svrhu planiranja i upravljanja. Vanjska analiza ima za cilj procijeniti isplativost ulaganja s minimalnim rizicima.

Kada provodi sveobuhvatnu analizu izvještavanja, analitičar identificira važne pododjeljke analize, među kojima su:

- analiza likvidnosti,

- financijska procjena,

- analiza profitabilnosti,

- financijska stabilnost i solventnost,

- učinkovito korištenje resursa,

- i niz drugih vrsta.

Svaka vrsta ekonomske analize jedinstvena je u pogledu sadržaja, metoda organizacije i metodologije. Zbog toga je klasifikacija vrsta analiza prilično teoretska i mnogi je autori smatraju na svoj način.

Osim toga, pri odabiru ove ili one metode važno je uzeti u obzir materijalnu stranu ovog pitanja, jer će složenija studija biti skuplja i nije svaki vlasnik spreman donirati dio dobiti za provođenje takve analiza već ostvarenih činjenica gospodarske aktivnosti.

Rezimirajući, važno je napomenuti da je ekonomska analiza vrlo važna karika u mehanizmu upravljanja poduzećem, gdje na temelju rezultata analize menadžeri donose odluke o osiguranju normalnog primanja i trošenja resursa, promatrajući disciplinu izračuna, postizanje optimalnih proporcija posuđenog i dioničkog kapitala i njegova najučinkovitija uporaba.