ผู้กู้หลายคนมีความสนใจไม่ว่าจะเป็นความล้มเหลวของการประกันเงินกู้ใน VTB 24 เป็นไปได้และเท่าที่จะเป็นไปได้ที่จะปฏิเสธ หากคุณทำเงินกู้ผู้บริโภคคุณสามารถตัดสินใจได้เอง - คุณต้องการบริการเพิ่มเติมนี้หรือไม่เพราะ ในกรณีนี้ประกันภัยเป็นไปโดยสมัครใจ

ตามกฎหมายการประกันภัยเป็นสิ่งจำเป็นในสินเชื่อรถยนต์หรือจำนอง ในกรณีของสินเชื่อเหล่านี้เราต้องยอมรับการประกันประเภททั้งหมดที่เสนอโดยธนาคารซึ่งเกี่ยวข้องกับหลักประกันของคุณ - อสังหาริมทรัพย์หรือยานพาหนะ

การประกันภัยมีการเสนอให้กับ บริษัท ธนาคารทั้งหมดอย่างแน่นอนเหตุผลนี้คือความปรารถนาที่จะปกป้องจำนวนมากที่ออกให้คุณ ความจริงก็คือตามเงื่อนไขของสัญญาที่อยู่อาศัยที่คุณซื้อโดยคุณหรือรถยนต์จะเป็นของธนาคารและคุณจะเป็นเจ้าของอย่างเป็นทางการเท่านั้น

บทบัญญัติดังกล่าวใช้เพื่อให้แน่ใจว่าหากคุณหยุดจ่ายเงินกู้ทันทีเพื่อให้ธนาคารสามารถขายและครอบคลุมค่าใช้จ่าย และเพื่อให้การฝากเงินยังคงมีคุณค่าและไม่เป็นอันตรายและความต้องการบริการประกันภัย

ทำไมคุณต้องมีประกันและสุขภาพของผู้กู้?

ในกรณีนี้บริการนี้สมเหตุสมผลเนื่องจากเป็นการยากที่จะยืนยันว่าผู้กู้จะมีสถานการณ์ในอีกไม่กี่ปีข้างหน้า ในกรณีที่สูญเสียงานความสามารถในการทำงานและอื่น ๆ ผู้กู้อาจสูญเสียโอกาสในการจ่ายเงินกู้

จากนั้นโอกาสที่จะใช้สัญญานี้ซึ่งจะจ่ายหนี้บางส่วนหรือทั้งหมด กล่าวอีกนัยหนึ่งหนี้สำหรับคุณจะชำระคืนผู้ประกันตนที่คุณลงนามในสัญญา

นี่เป็นเรื่องจริงสำหรับผู้สูงอายุหรือผู้ที่มีปัญหาสุขภาพอย่างจริงจังในรูปแบบของโรคเรื้อรัง นอกจากนี้ยังมีประโยชน์หากคุณใช้เงินกู้เป็นเวลานานเช่น 10-20 ปีเพราะ เป็นไปไม่ได้ที่จะคาดการณ์ล่วงหน้าว่าเกิดอะไรขึ้นในอนาคต

มันคุ้มค่ากับการละทิ้งประกันหรือไม่?

ผู้กู้จำนวนมากมีความมั่นใจว่าทุกอย่างจะเรียบร้อยและปฏิเสธเธอแม้ในขั้นตอนการออกแบบสินเชื่อ สิ่งนี้เกิดขึ้นแม้เนื่องจากบริการมีค่ามาก

พนักงานธนาคารสามารถบอกคุณได้ว่าสัญญามีผลในเชิงบวกต่อประวัติเครดิตและให้โอกาสมากขึ้นที่จะได้รับการอนุมัติ อย่างไรก็ตามนี่ไม่ใช่กรณี - หากคุณเข้าใกล้ความต้องการทั้งหมดของธนาคารแอปพลิเคชันจะเท่ากับคุณทั้งหมด

หากคุณตัดสินใจที่จะละทิ้งบริการเพิ่มเติมนี้คุณควรเตรียมพร้อมสำหรับการโจมตีโดยพนักงานที่มีรายได้จากการทำธุรกรรมแต่ละครั้ง นอกจากนี้เปอร์เซ็นต์ของเงินกู้จะเพิ่มขึ้นในกรณีส่วนใหญ่

นี่เป็นเพราะความจริงที่ว่าเงินกู้ที่ไม่มีประกันมีความเสี่ยงสูงสำหรับธนาคาร สำหรับพวกเขานี่เป็นรายได้เพิ่มเติมจาก บริษัท ประกันรวมทั้งผู้ค้ำประกันผลตอบแทนเงินสดที่ออก

การให้บริการอย่างผิดกฎหมายดังนั้นธนาคารจึงเสนอส่วนลดให้กับผู้เอาประกันภัยเพื่อเป็นการกระตุ้นให้ได้รับประกันภัย ในความเป็นจริงคำว่า "ส่วนลด" ที่นี่ไม่เหมาะสมเพราะ ในทางปฏิบัติไม่มีสินเชื่อประกันเพื่อดอกเบี้ยที่สูงกว่าราคาถูกกว่าเงินกู้กับเขา แต่ด้วยอัตราที่ต่ำกว่า

ดูวิดีโอเกี่ยวกับวิธีการที่ธนาคารสามารถใช้งานได้

ที่คณะกรรมการให้คำปรึกษาในธนาคารขอให้พิมพ์ตารางเวลาสำหรับคุณโดยไม่มีประกัน เปรียบเทียบกับที่เปิดใช้งานบริการและสรุป

กฎหมายพูดอะไร

แม้จะมีความจริงที่ว่าธนาคารยังมีโอกาสที่จะไม่รวมประกันสินเชื่อโอกาสที่จะได้รับเงินกู้จะลดลงอย่างมีนัยสำคัญหากคุณปฏิเสธ หากคุณยังคงลงนามในสัญญาและตกลงที่จะประกันและตัดสินใจที่จะละทิ้งมันจากนั้นเขียนแอปพลิเคชันสำหรับการปฏิเสธไม่จำเป็นในธนาคาร แต่ในสำนักงานของ บริษัท ที่คุณได้ลงนามในข้อตกลงเพิ่มเติม

ตามกฎหมายซึ่งมีผลบังคับใช้ในวันที่ 1 มิถุนายน 2559 ผู้บริโภคแต่ละคนมีสิทธิ์ที่จะปฏิเสธการประกันภัยในสินเชื่อธนาคาร เมื่อต้องการทำเช่นนี้หลังจากเซ็นสัญญาประกันภัยโปรดติดต่อ บริษัท ประกันที่มีข้อกำหนดในการยกเลิกข้อตกลงและคืนเงิน

การประกันภัยมีภาระผูกพันที่จะต้องปฏิบัติตามข้อกำหนดสูงสุด 10 วันหลังจากได้รับใบสมัครเป็นลายลักษณ์อักษรจากลูกค้า บางครั้งสัญญาประกันภัยจะมีผลบังคับใช้หลังจากถูกจำคุกและมันก็เกิดขึ้นทันที

ในกรณีที่สองผู้รับประกันภัยยังคงเป็นส่วนหนึ่งของจำนวนเงินสำหรับบริการ นั่นคือถ้าคุณเขียนแอปพลิเคชันสำหรับวันที่สี่คุณจะต้องให้เงินในช่วงเวลานี้ตั้งแต่ในช่วงเวลานี้คุณได้รับการประกัน

อย่างไรก็ตามพิสูจน์มีการบีบบังคับในการตกแต่งประกันมันเป็นเรื่องยากมาก โดยปกติแล้วสัญญาจะแสดงให้เห็นว่าบริการเป็นไปโดยสมัครใจ หากคุณใส่ลายเซ็นของคุณคุณก็เห็นด้วยกับเงื่อนไขที่อธิบายไว้ในเอกสาร

อย่างเป็นทางการผู้ชายมีทางเลือก: ทำเงินกู้กับการประกันในอัตราที่ต่ำกว่าหรือปฏิเสธการบริการ แต่รับเปอร์เซ็นต์ที่สูงขึ้น อย่างไรก็ตามในกรณีที่สองส่วนใหญ่จะเป็นไปตามคำตอบเชิงลบ และเหตุผลของความล้มเหลวของธนาคารอาจไม่ปฏิเสธ

ความสนใจ!ธนาคารบางแห่งเสนอให้เชื่อมต่อกับระบบประกันภัยรวม (เมื่อธนาคารซื้อการประกันภัยในลูกค้าทุกคนและเขาพูดโดยผู้เอาประกันภัย) ตามสัญญาดังกล่าวการคืนเงินสำหรับบริการไม่ได้จัดเตรียมไว้แม้ว่าผู้กู้จะสามารถคืนเงินในช่วงเวลาที่กำหนดเท่ากับ 5 วัน

ในกรณีนี้การปฏิเสธการบริการเพิ่มเติมเป็นไปได้เฉพาะเมื่อคุณชำระหนี้ล่วงหน้าก่อน และที่นี่คุณต้องอ่านสัญญาอย่างระมัดระวังซึ่งเขียนไว้ไม่ว่าผู้กู้มีสิทธิ์ที่จะคืนเงินจำนวนเงินที่จ่ายตามเวลาที่เขาไม่ได้ใช้ประกัน

อาจมีสองตัวเลือกที่นี่: ไม่ว่าคุณจะไม่ส่งคืนจำนวนเงินเลยหรือเสนอให้รับเพียงส่วนเล็ก ๆ โปรดทราบว่าขนาดของค่าใช้จ่ายเบี้ยประกันภัยทั้งหมดไม่สามารถส่งคืนได้ข้อยกเว้นเป็นเพียงระยะเวลา 5 วันทันทีหลังจากได้รับเงินกู้

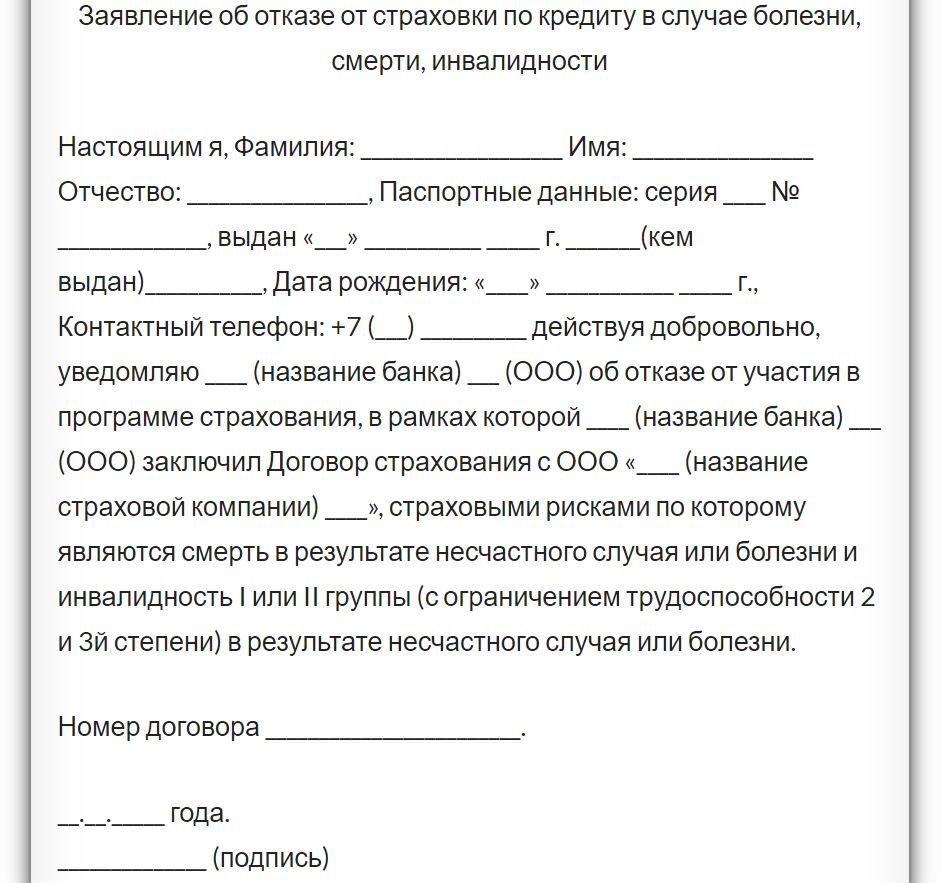

วิธีการใช้

ความต้องการของคุณควรนำเสนอต่อผู้ประกันตนภายใน 5 วันหลังจากข้อสรุปของสัญญา สิ่งนี้สามารถทำได้สองวิธี:

- รับคำสั่งต่อสำนักงานขององค์กรประกันภัยหรือสาขาของธนาคารที่คุณให้บริการ มันถูกดึงขึ้นในสองสำเนา ในสำเนาของคุณพนักงานต้องทำเครื่องหมายว่ามีการอุทธรณ์ ดังนั้นคุณสามารถพิสูจน์ได้ว่าเราจัดการเพื่อส่งความต้องการในเวลา

- กำกับเอกสารตามจดหมายลงทะเบียนด้วยการลงทุน ค่าคือวันที่ออกเดินทาง

สำหรับการพิจารณาใบสมัครของ บริษัท นี้และการตัดสินใจของ บริษัท ไม่เกิน 14 วัน หากหลังจากช่วงเวลานี้คุณไม่ได้ตอบอะไรหรือตอบด้วยการปฏิเสธแม้ว่าสัญญาที่กำหนดไว้ในสัญญาคุณต้องดำเนินการผ่านศาล

แอปพลิเคชันตัวอย่างสามารถรับได้บนเว็บไซต์หรือในสำนักงานประกันภัย