บทความนี้จะเป็นประโยชน์กับผู้เสียภาษีที่ชำระเงินรายไตรมาสโดยพิจารณาจากผลลัพธ์ของไตรมาสบวกกับการชำระเงินล่วงหน้ารายเดือน

บทความนี้จะช่วย:

- คำนวณการชำระเงินล่วงหน้าสำหรับภาษีเงินได้สำหรับครึ่งปีแรก

- ค้นหาเงื่อนไขการชำระเงินล่วงหน้าตามผลประกอบการครึ่งปีแรก

- กรอกข้อมูลในส่วนที่เกี่ยวข้องและบรรทัดในการประกาศ

ตัวอย่าง

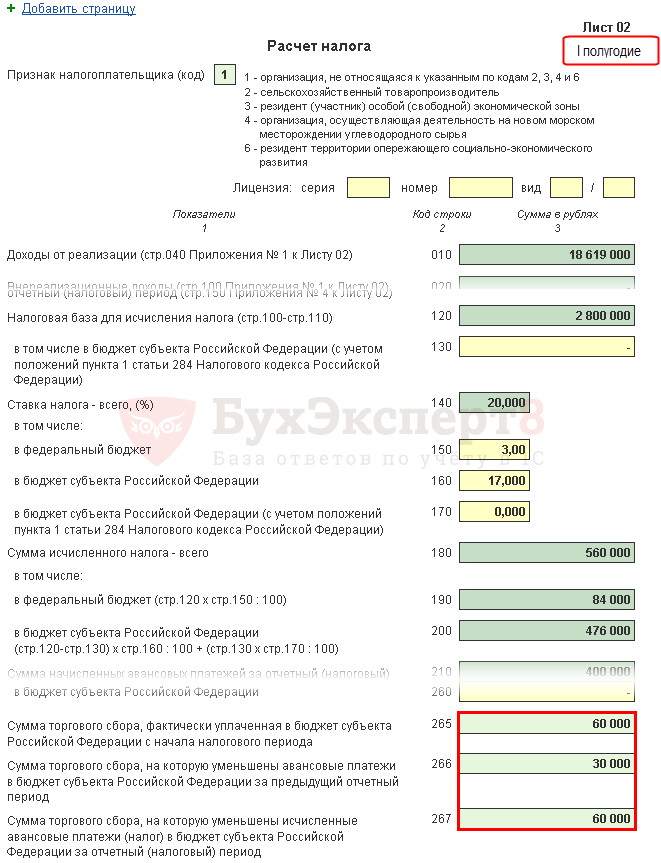

แผ่นที่ 02 การคำนวณภาษีเงินได้และเงินจ่ายล่วงหน้า

พิจารณาการกรอกใบประกาศ 02 ทีละขั้นตอนในแง่ของการคำนวณภาษีเงินได้สำหรับครึ่งปีแรกและจำนวนเงินที่ชำระล่วงหน้ารายเดือนสำหรับไตรมาสที่สาม

ขั้นตอนที่ 1 กำหนดจำนวนภาษีเงินได้สำหรับครึ่งปีแรก (หน้า 180-200)

จำนวนภาษีเงินได้ใน 1C คำนวณโดยอัตโนมัติตามฐานภาษีที่ระบุในหน้า 120 และอัตราในหน้า 140 (150-170)

ตรวจสอบการคำนวณครึ่งปีแรกตามสูตร:

ในตัวอย่างของเรา จำนวนภาษีเงินได้ทั้งหมด (หน้า 180) คือ 2,800,000 x 20% = 560,000 rubles รวมถึง:

- ถึงงบประมาณของรัฐบาลกลาง (หน้า 190) - 2,800,000 x 3% = 84,000 รูเบิล;

- ถึงงบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (บรรทัดที่ 200) - 2,800,000 x 17% = 476,000 รูเบิล

ขั้นตอนที่ 2 ระบุจำนวนเงินที่ชำระล่วงหน้าสำหรับงวดก่อนหน้า (หน้า 210-230)

การชำระเงินล่วงหน้าที่องค์กรต้องจ่ายในช่วงครึ่งปีแรกจะต้องระบุไว้ในบรรทัด 210 (220, 230) ใน 1C ด้วยตนเอง เนื่องจากจะคำนวณตามข้อมูลการประกาศสำหรับไตรมาสแรกของปีปัจจุบันและ ประกอบด้วย:

- ภาษีคำนวณจากผลของไตรมาสแรก (หน้า 180, 190, 200)

- เงินจ่ายล่วงหน้าค้างจ่ายในไตรมาสที่สอง (บรรทัดที่ 290, 300, 310)

- ภาษีขายที่ชำระในไตรมาสที่ 1 โดยลดภาษีเงินได้สำหรับไตรมาสที่ 1 (หน้า 267)

ในบรรทัดที่ 220, 230 ในการประกาศสำหรับครึ่งแรกของปี ให้ป้อนจำนวนเงินที่คำนวณโดยสูตรด้วยตนเอง:

ในตัวอย่างของเรา จำนวนเงินที่จ่ายล่วงหน้าค้างจ่ายสำหรับครึ่งปีแรกคือ:

- งบประมาณของรัฐบาลกลาง (หน้า 220) - 30,000 รูเบิล + 30,000 ถู = 60,000 รูเบิล;

- งบประมาณเรื่องของสหพันธรัฐรัสเซีย (หน้า 230) - 170,000 รูเบิล + 170,000 - 30,000 รูเบิล = 310,000 รูเบิล

ขั้นตอนที่ 3: ตรวจสอบจำนวนเงินค่าธรรมเนียมการค้าที่ชำระ (หน้า 265, 266, 267)

บรรทัดที่ 265, 266, 267 ของแผ่นที่ 02 ของการประกาศจะถูกกรอกโดยอัตโนมัติใน 1C หากองค์กรได้ลงทะเบียนจุดขายในโปรแกรมและคำนวณค่าธรรมเนียมการขายโดยอัตโนมัติ

ในการประกาศสำหรับครึ่งแรกของปีบรรทัดเหล่านี้จะถูกกรอกดังนี้:

- บรรทัดที่ 265 - จำนวนภาษีการขายที่จ่ายจริงไปยังงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียตั้งแต่ต้นปี ในตัวอย่างของเรา จำนวนเงินคือ 60,000 รูเบิล

- บรรทัดที่ 266 - จำนวนภาษีขายโดยที่ภาษีเงินได้ลดลงในรอบระยะเวลารายงานก่อนหน้าของปีปัจจุบัน บรรทัดนี้ควรเท่ากับจำนวนเงินในบรรทัดที่ 267 ในการประกาศสำหรับไตรมาสแรก

ใน 1C ในการประกาศครึ่งปี บรรทัดที่ 266 จะกรอกจำนวนการลดภาษีเงินได้ของค่าธรรมเนียมการซื้อขายสำหรับไตรมาสแรกโดยอัตโนมัติ กล่าวคือ นี่คือมูลค่าการซื้อขาย:

- เลขที่ 68.04.1 ( ระดับงบประมาณ - งบประมาณภูมิภาค, ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

- CT 68.13 ( ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

ในตัวอย่างของเรา หน้า 266 เท่ากับ 30,000 rubles

- หน้า 267 - จำนวนภาษีขายซึ่งลดภาษีเงินได้ที่คำนวณได้สำหรับครึ่งปีแรกเป็นงบประมาณของพรรครีพับลิกัน ตัวบ่งชี้บรรทัดต้องไม่เกินจำนวนในบรรทัดที่ 200 "จำนวนภาษีที่ประเมินตามงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย"

ใน 1C บรรทัดที่ 267 จะเติมจำนวนเงินที่ลดหย่อนภาษีเงินได้โดยอัตโนมัติสำหรับค่าธรรมเนียมการซื้อขายสำหรับครึ่งแรกของปี นั่นคือมูลค่าการซื้อขาย:

- เลขที่ 68.04.1 ( ระดับงบประมาณ - งบประมาณภูมิภาค ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

- CT 68.13 ( ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

ในตัวอย่างของเรา หน้า 267 เท่ากับ 60,000 รูเบิล

ขั้นตอนที่ 4 กำหนดจำนวนภาษีที่จะต้องจ่าย (หน้า 270, 271) หรือลดลง (หน้า 280, 281)

ตอนนี้มีความจำเป็นต้องพิจารณาว่ามีอะไรมากกว่านั้น: จำนวนภาษีจริงที่คำนวณจากผลของครึ่งปีแรก (หน้า 190, 200) หรือจำนวนเงินล่วงหน้าค้างจ่ายที่ผู้เสียภาษีต้องชำระ จ่ายงวดนี้ (น.220,230) พิจารณาภาษีขาย (น.267) คำนวณจากผลการประกาศไตรมาสแรก

ขั้นตอนที่ 4.1 งบประมาณของรัฐบาลกลาง

ถ้าหน้า 190 มากกว่าหน้า 220จากนั้นจะต้องชำระภาษีไปยังงบประมาณของรัฐบาลกลางเมื่อสิ้นสุดครึ่งแรกของปีเช่น บรรทัด 270 จะถูกกรอกโดยอัตโนมัติใน 1C ตามสูตร:

ถ้าหน้า 190 น้อยกว่าหน้า 220จากนั้นภาษีไปยังงบประมาณของรัฐบาลกลางตามผลครึ่งแรกของปีจะลดลงเช่นบรรทัด 280 จะถูกกรอกโดยอัตโนมัติใน 1C ตามสูตร:

ในตัวอย่างของเรา บรรทัดที่ 190 (จำนวน 84,000 rubles) มากกว่าบรรทัดที่ 220 (จำนวน 60,000 rubles) ดังนั้นภาษีไปยังงบประมาณของรัฐบาลกลางเมื่อสิ้นสุดครึ่งแรกของปีจะถูกจ่ายเพิ่มเติม:

- 270 \u003d 84,000 - 60,000 \u003d 24,000 รูเบิล

ขั้นตอนที่ 4.2 งบประมาณเรื่องของสหพันธรัฐรัสเซีย

ถ้าหน้า 200 มากกว่าผลรวม (หน้า 230 + หน้า 267)จากนั้นจะต้องชำระภาษีไปยังงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียเมื่อสิ้นสุดครึ่งแรกของปีนอกจากนี้เช่น บรรทัด 271 จะถูกกรอกโดยอัตโนมัติใน 1C ตามสูตร:

ถ้าหน้า 200 น้อยกว่าจำนวน (หน้า 230 + หน้า 267)จากนั้นภาษีไปยังงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียตามผลของครึ่งปีแรกจะลดลงเช่น บรรทัด 281 จะถูกกรอกโดยอัตโนมัติใน 1C ตามสูตร:

ในตัวอย่างของเรา บรรทัดที่ 200 (จำนวน 476,000 rubles) มากกว่าผลรวมของบรรทัด 230 และ 267 (370,000 \u003d 310,000 + 60,000) ดังนั้นจำนวนภาษีต่องบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียจะตามมา ผลลัพธ์ของครึ่งปีแรกอาจมีการจ่ายเงินเพิ่มเติม:

- บรรทัดที่ 271 \u003d 476,000 - 310,000 - 60,000 \u003d 106,000 rubles

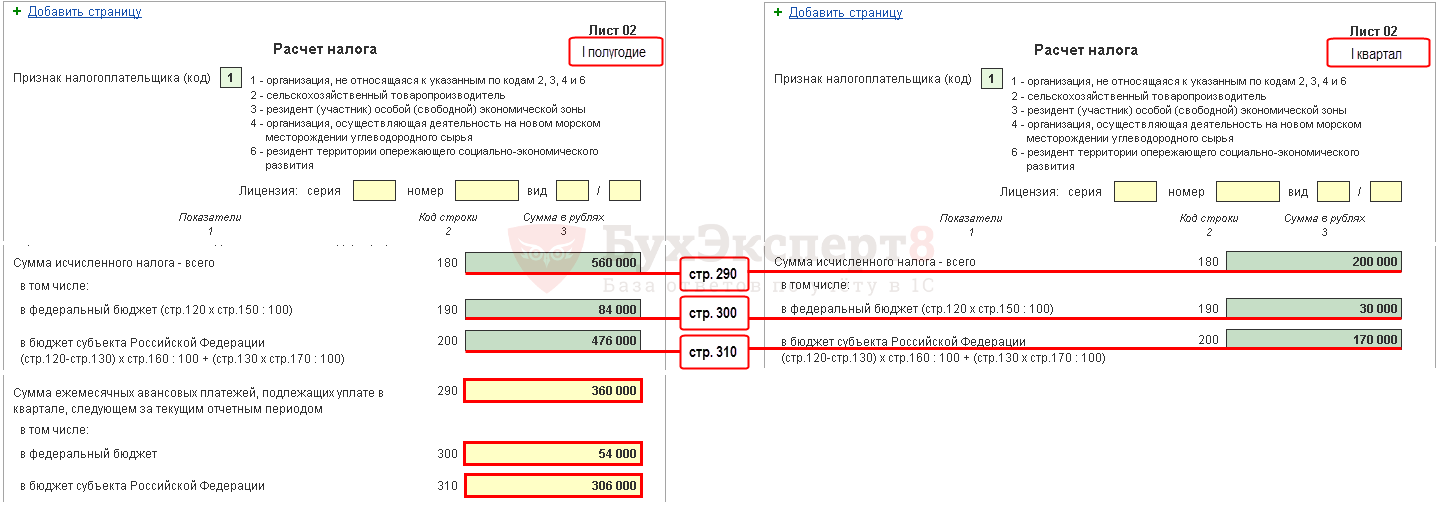

ขั้นตอนที่ 5. กำหนดจำนวนเงินจ่ายล่วงหน้าที่จ่ายในไตรมาสที่สาม (หน้า 290-310)

องค์กรที่ชำระเงินล่วงหน้ารายเดือนต้องคำนวณเงินทดรองจ่ายในไตรมาสที่ 3 ตามผลลัพธ์ของครึ่งปีแรก การชำระเงินดังกล่าวแสดงในบรรทัดที่ 290 (300, 310)

ใน 1C บรรทัดเหล่านี้จะถูกกรอกด้วยตนเอง การคำนวณเงินจ่ายล่วงหน้าจะต้องดำเนินการตามสูตร:

ในตัวอย่างของเรา จำนวนเงินที่ชำระล่วงหน้ารายเดือนที่ชำระในไตรมาสที่สามคำนวณได้ดังนี้:

- รวม (หน้า 290) - 560,000 รูเบิล - 200,000 รูเบิล = 360,000 รูเบิล รวมถึง:

- ถึงงบประมาณของรัฐบาลกลาง (หน้า 300) = 84,000 รูเบิล - 30,000 รูเบิล = 54,000 รูเบิล;

- ถึงงบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (บรรทัดที่ 310) = 476,000 รูเบิล - 170,000 รูเบิล = 306,000 รูเบิล

ส่วนที่ 1 หมวดย่อย 1.1 ข้อมูลขั้นสุดท้ายเกี่ยวกับการชำระภาษีสำหรับครึ่งปีแรก

การกรอกข้อมูลขั้นสุดท้ายเกี่ยวกับการเพิ่มหรือลดภาษีเงินได้ในช่วงครึ่งปีแรกจะดำเนินการโดยอัตโนมัติใน 1C ตามอัลกอริทึมต่อไปนี้

หากจำนวนภาษีกลายเป็นการชำระเงินเพิ่มเติมเช่นกรอกบรรทัด 270 หรือบรรทัด 271 ในชีต 02 จำนวนเงินที่ระบุในนั้นจะถูกโอนไปยังส่วนที่ 1 ส่วนย่อย 1.1: PDF

- ในหน้า 040 - จากหน้า 270 ของแผ่น 02 "ถึงงบประมาณของรัฐบาลกลาง";

- ในหน้า 070 - จากหน้า 271 ของแผ่นที่ 02 "ถึงงบประมาณของสหพันธรัฐรัสเซีย"

หากจำนวนภาษีลดลงเช่นบรรทัด 280 หรือบรรทัด 281 ถูกกรอกในชีต 02 จำนวนเงินที่ระบุในนั้นจะถูกโอนไปยังส่วนที่ 1 ส่วนย่อย 1.1: PDF

- ในหน้า 050 - จากหน้า 280 ของแผ่น 02 "ถึงงบประมาณของรัฐบาลกลาง";

- ในหน้า 080 - จากหน้า 281 ของแผ่น 02 "ถึงงบประมาณของสหพันธรัฐรัสเซีย"

ในตัวอย่างของเรา จำนวนเงินภาษีเงินได้สำหรับครึ่งปีแรกของปีเป็นงบประมาณของรัฐบาลกลางและงบประมาณของเรื่องของสหพันธรัฐรัสเซียนั้นได้รับการจ่ายเพิ่มเติม

ตามบรรทัดฐานนี้ ให้ชำระภาษีสำหรับครึ่งปีแรกตามที่ระบุไว้ในหัวข้อที่ 1 ของส่วนย่อย 1.1 จำเป็น ถึง 28 ก.ค.

หากกำหนดเวลาชำระภาษีตรงกับวันหยุดสุดสัปดาห์หรือวันหยุด ให้เลื่อนกำหนดส่งเป็นวันทำการถัดไปถัดไป (ข้อ 7 มาตรา 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในตัวอย่างของเรา การเรียกเก็บภาษีเงินได้จะต้องดำเนินการก่อนวันที่ 30 กรกฎาคม 2018 (28 กรกฎาคม - วันหยุด):

- ถึงงบประมาณของรัฐบาลกลาง - 24,000 รูเบิล

- ถึงหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย - 106,000 รูเบิล

หากต้องการเรียนรู้เพิ่มเติมเกี่ยวกับขั้นตอนการชำระภาษีเงินได้:

- งบประมาณของรัฐบาลกลาง

- งบประมาณเรื่องของสหพันธรัฐรัสเซีย

ส่วนที่ 1 หมวดย่อย 1.2 เงินจ่ายล่วงหน้าสำหรับไตรมาสที่สาม

ส่วนที่ 1 ของส่วนย่อย 1.2 ของการประกาศแสดงการชำระเงินล่วงหน้ารายเดือนที่ต้องจ่ายในไตรมาสที่สาม

จำนวนเงินที่ชำระล่วงหน้าสำหรับไตรมาสที่สามคำนวณตามหน้า 300, 310 ของแผ่น 02 มันถูกจัดสรรโดยอัตโนมัติไปยังส่วนย่อย 1.2 ในจำนวน 1/3 ของจำนวนเงินรายไตรมาส:

- หน้า 120-140—จากหน้า 300 "ถึงงบประมาณของรัฐบาลกลาง";

- หน้า 220-240—จากหน้า 310 "ถึงงบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย"

ตามบรรทัดฐานนี้ ในไตรมาสที่ 3 จำเป็นต้องชำระเงินล่วงหน้าตามที่ระบุไว้ในส่วนที่ 1 ของส่วนย่อย 1.2:

- จนถึงวันที่ 28 กรกฎาคม

- จนถึง 28 สิงหาคม;

- ถึง 28 กันยายน.

หากกำหนดเวลาการชำระเงินล่วงหน้าตรงกับวันหยุดสุดสัปดาห์หรือวันหยุด กำหนดเวลาจะถูกเลื่อนออกไปเป็นวันทำการถัดไป (มาตรา 7 มาตรา 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- การชำระภาษีเงินได้ให้กับงบประมาณของรัฐบาลกลาง

- การชำระภาษีเงินได้ให้กับงบประมาณของสหพันธรัฐรัสเซีย

ในตัวอย่างของเรา ควรชำระเงินล่วงหน้าในไตรมาสที่สาม:

- ถึง 30 กรกฎาคม 2561 (28 กรกฎาคม - วันหยุด):

- ถึงหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย - 102,000 รูเบิล

- จนถึงวันที่ 28 สิงหาคม 2018:

- ถึงงบประมาณของรัฐบาลกลาง - 18,000 รูเบิล

- ถึงหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย - 102,000 รูเบิล

- จนถึงวันที่ 28 กันยายน 2018:

- ถึงงบประมาณของรัฐบาลกลาง - 18,000 รูเบิล

- ถึงหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย - 102,000 รูเบิล