ภาษีอสังหาริมทรัพย์วัดเป็นเงินที่เทียบเท่าและคิดค่าใช้จ่ายสำหรับการใช้งานของบุคคลโดยทรัพย์สินของบุคคลอื่นหรือหน่วยงานของกิจกรรมผู้ประกอบการ เป็นวิธีโดยตรงในการรับบริการภาษีของรัฐเป็นเปอร์เซ็นต์ของเจ้าของทุกประเภทของทรัพย์สิน

ผู้จ่ายเงินของหน้าที่เป็นเจ้าของทรัพย์สินที่เฉพาะเจาะจงซึ่งหน้าที่ควรจ่ายเงินเพื่อครอบครอง เกณฑ์หลักในการพิจารณาวัตถุการใช้งานซึ่งหมายถึงการชำระเงินของหน้าที่คือความจริงของความพร้อมของความเป็นเจ้าของบางอย่างของมัน

วัตถุภาษี

การคำนวณทรัพย์สินของบุคคลธรรมดาดำเนินการเกี่ยวกับสิ่งอำนวยความสะดวกการเก็บภาษีซึ่งตามกฎหมายปัจจุบันได้รับการพิจารณา:

- สถานที่อยู่อาศัยที่นำเสนอในรูปแบบของอพาร์ทเมนต์หรือห้องแยกต่างหาก

- อาคารที่อยู่อาศัยซึ่งมีองค์ประกอบของสถานที่อยู่อาศัย

- สถานที่จอดรถหรือโรงรถ

- คอมเพล็กซ์การก่อสร้างของอสังหาริมทรัพย์

- วัตถุก่อสร้างในสถานะที่ยังไม่เสร็จ;

- สิ่งอำนวยความสะดวกที่ไม่มีวัตถุประสงค์เป้าหมาย

- สถานที่ที่ไม่มีวัตถุประสงค์เป้าหมาย

- บ้านสำหรับที่พักตั้งอยู่ในแปลงที่ดินที่เกี่ยวข้องกับหมวดหมู่สำหรับการจัดการของวัตถุประสงค์ส่วนตัว

หากวัตถุที่ตามการกระทำของกฎระเบียบค่าธรรมเนียมจะถือว่าตลอดทั้งปีไม่ได้ใช้เพื่อวัตถุประสงค์ใด ๆ ข้อเท็จจริงนี้ไม่ได้เป็นพื้นฐานสำหรับการไม่ชำระเงินของการชำระเงิน

ไม่ใช่ภาษีทรัพย์สินที่เป็นองค์ประกอบของความเป็นเจ้าของทั่วไป

สิทธิพิเศษ

กฎหมายให้ผลประโยชน์สำหรับประชาชนที่อาศัยอยู่และจดทะเบียนในประเทศบนพื้นฐานของพวกเขาได้รับการยกเว้นจากการจ่ายเงินที่เต็มไปด้วยการชำระเงินเต็มจำนวนหรือบางส่วน ประโยชน์ดังกล่าวเพลิดเพลินไปกับพลเมืองของรัฐที่มีส่วนร่วมในกิจกรรมเพื่อรักษาความสมบูรณ์ของชายแดนของรัฐรวมถึงคนพิการที่ได้รับบาดเจ็บในกระบวนการปฏิบัติตามภาระหน้าที่ทางทหาร

เจ้าของสถานที่ของสถานที่เจ้าของอาคารและสิ่งปลูกสร้างได้รับการยกเว้นจากการชำระเงินอย่างเต็มที่หากพวกเขาอ้างถึงหมวดหมู่ของผู้รับบำนาญหรือผู้ให้บริการในระหว่างการปฏิบัติตามภาระผูกพันทางทหาร

การตัดสินใจในการลดลงของอัตราดอกเบี้ยรวมถึงการเปิดตัวผลประโยชน์เพิ่มเติมดำเนินการโดยหน่วยงานของรัฐและรัฐบาลท้องถิ่น

ควรสังเกตว่าในหมู่บ้านของเมืองประเภทและในหมู่บ้านมีข้อ จำกัด เกี่ยวกับการให้ผลประโยชน์ตั้งแต่ในพื้นที่เหล่านี้และวิธีการคำนวณขนาดของหน้าที่ที่ถูกตัดทอน

ผู้จ่ายเงินแยกต่างหากของหน้าที่หลังจากพิจารณาจากแพคเกจเอกสารโดยหน่วยงานเทศบาลอาจใช้ประโยชน์ส่วนบุคคล

การกำหนดมูลค่าภาษี

สะดวกในการคำนวณภาษีทรัพย์สินเกี่ยวกับมูลค่าสินค้าคงคลัง พื้นฐานสำหรับการคำนวณหน้าที่คือฐานภาษีซึ่งเกิดขึ้นในรูปแบบของมูลค่ารวมของประเภทของวัตถุสินค้าคงคลังที่จุดเริ่มต้นของต้นเดือนของแต่ละปี มันถูกกำหนดโดยการรวมต้นทุนขององค์ประกอบขององค์ประกอบของอสังหาริมทรัพย์ที่ได้รับการยอมรับว่าเป็นวัตถุของการเก็บภาษี คำจำกัดความของตัวบ่งชี้ดำเนินการโดยคำนึงถึงข้อกำหนดของภูมิภาคที่วัตถุตั้งอยู่และอัตราที่กำหนดสำหรับการคำนวณการคำนวณ

การคำนวณต้นทุนของประเภทสินค้าคงคลังดำเนินการโดยคำนึงถึงการสึกหรอและการเปลี่ยนแปลงของการเปลี่ยนแปลงราคาสำหรับวัสดุก่อสร้างที่ทำวัตถุอสังหาริมทรัพย์

วิธีการคำนวณต้นทุนสินค้าคงคลังของวัตถุ

ค่าจะถูกกำหนดบนพื้นฐานของเกณฑ์ค่าที่เกี่ยวข้องกับหมวดหมู่ที่ลดลงในความสัมพันธ์กับวัตถุ การสึกหรอทางกายภาพจะถูกนำมาพิจารณาตามเวลาดำเนินการ

ตัวบ่งชี้ทั้งหมดจะต้องถูกต้องในเวลาที่ประเมิน

ข้อมูลสำหรับการกำหนดค่าใช้จ่ายทดแทนอยู่ในคอลเล็กชันพิเศษของค่าที่ขยายใหญ่ขึ้น ควรคำนวณโดยคำนึงถึงดัชนีและค่าสัมประสิทธิ์ปัจจุบันที่ดำเนินงาน ณ เวลาที่คำนวณซึ่งได้รับการอนุมัติจากหน่วยงานผู้บริหารของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย

ในบางภูมิภาคร่างกายของชนชั้นเทศบาลชั้นเรียนสัมประสิทธิ์การคำนวณการทำงานตามประเภทของทรัพย์สินและส่วนประกอบบนหลักการของ "ที่อยู่อาศัยและไม่ใช่ที่อยู่อาศัย" ในสถานการณ์ดังกล่าวมูลค่ารวมของประเภทสินค้าคงคลังควรถูกกำหนดแยกต่างหากสำหรับแต่ละองค์ประกอบตามด้วยค่าการรวม

ในสถานการณ์ของการกำหนดอัตราภาษีโดยไม่คำนึงถึงเกณฑ์ของทรัพย์สินค่าใช้จ่ายทั้งหมดของสินค้าคงคลังสามารถกำหนดได้โดยวัตถุโดยรวม

ควรสังเกตว่าเอกสารกำกับดูแลให้อัตราที่ไม่สามารถเกินความบ่งชี้ของหน่วยงานที่มีความสามารถ

อัตราภาษี

อัตราภาษีจะถูกกำหนดในระดับนิติบัญญัติผ่านการอนุมัติของเอกสารประกอบการกำกับดูแล ขนาดของตัวบ่งชี้อยู่ในการพึ่งพาโดยตรงกับมูลค่าสินค้าคงคลังของอสังหาริมทรัพย์ที่ได้รับจากการรวมค่าที่สอดคล้องกันขององค์ประกอบขององค์ประกอบ ในการกำหนดค่าสัมประสิทธิ์หน่วยงานที่มีสิทธิมีสิทธิ์ในการปรับมูลค่าจำนวนภาษีที่ได้รับขึ้นอยู่กับลักษณะของวัตถุ:

- การนัดหมาย;

- ค่าใช้จ่าย;

- ที่ตั้ง.

การออกกฎหมายของสหพันธรัฐรัสเซียให้ข้อ จำกัด ของตัวบ่งชี้ขึ้นอยู่กับมูลค่าของทรัพย์สินที่คุณสามารถหาได้ในตาราง

ในระดับนิติบัญญัติเทศบาลอนุญาตให้ตรวจสอบความแตกต่างของอัตราขึ้นอยู่กับต้นทุนของสินค้าคงคลังและเกณฑ์อื่น ๆ

เมื่อคำนวณตัวบ่งชี้เกี่ยวกับอาคารโครงสร้างและสถานที่ซึ่งอยู่ในความครอบครองของสิทธิในทรัพย์สินที่ใช้ร่วมกันในหลาย ๆ คนการคำนวณค่าคงค้างและการชำระภาษีจะดำเนินการบนพื้นฐานของเจ้าของเหล่านี้ซึ่งสอดคล้องกับส่วนแบ่งของการเป็นเจ้าของใน รวมหน่วยของทรัพย์สิน ในกรณีนี้มูลค่าสินค้าคงเหลือหุ้นจะถูกกำหนดโดยตัวบ่งชี้ที่คำนวณต่อหน่วยของอสังหาริมทรัพย์เพื่อการถือหุ้นของการเป็นเจ้าของเป็นเปอร์เซ็นต์

คำนวณภาษีทรัพย์สินของบุคคลอย่างไร

การคำนวณทรัพย์สินของบุคคลสามารถดำเนินการได้ในสองแผนการที่ขึ้นอยู่กับประเภทของทรัพย์สินที่อาจเป็น:

- เป็นเจ้าของทั่วไป;

- เป็นเจ้าของโดยกรรมสิทธิ์ในบางส่วน

สูตรสำหรับการคำนวณภาษีของอสังหาริมทรัพย์ของบุคคลที่เป็นเจ้าของทรัพย์สินของผู้ถือหุ้นประกอบด้วยผลิตภัณฑ์ของตัวบ่งชี้:

- ค่าใช้จ่ายของวัตถุของการเป็นเจ้าของในมุมมองสินค้าคงคลังที่จุดเริ่มต้นของปีปฏิทิน;

- อัตราภาษีที่ใช้;

- แบ่งปันคุณสมบัติ

ควรสังเกตว่าในสถานการณ์เช่นนี้เจ้าของแต่ละรายนำมาสู่ความรับผิดชอบที่เท่าเทียมกันของรัฐในการดำเนินการของหนี้สินภาษี ด้วยเหตุนี้แต่ละนิติบุคคลจะถูกรายงานในส่วนของการครอบครองและจ่ายสำหรับการปฏิบัติหน้าที่ของเธอเองโดยไม่คำนึงถึงข้อมูลของเจ้าของร่วม

เมื่อคำนวณลักษณะของตัวบ่งชี้ของการเป็นเจ้าของทั้งหมดภาษีจะคำนวณตามผลิตภัณฑ์ของค่า:

- มูลค่าสินค้าคงคลังของอสังหาริมทรัพย์เมื่อต้นปี

- อัตราภาษี;

- จำนวนเจ้าของ

ตัวอย่างของการคำนวณทรัพย์สินของบุคคลแต่ละคน

ตัวอย่างเช่นพิจารณาการคำนวณภาษีเรื่องการชำระเงินเพื่อการครอบครอง อพาร์ทเมนต์หนึ่งห้องพื้นที่ 35 ตารางเมตร อพาร์ทเมนท์อยู่ในการใช้งานของเจ้าของคนหนึ่งที่ไม่มีอสังหาริมทรัพย์อีกต่อไป

ค่า Cadastral ของวัตถุคือ 180,000 รูเบิล. การคำนวณภาษีผลิตจากพื้นที่การบัญชีที่อยู่อาศัยของที่อยู่อาศัยและการหักภาษี 20 ตารางเมตร ที่ได้รับ 15 ตารางเมตรมีค่าใช้จ่ายที่สอดคล้องกับผลิตภัณฑ์ของมูลค่า Cadastral ต่อพื้นที่ตกค้างซึ่งสอดคล้องกับ 2,700 000 รูเบิล.

การใช้การเสนอราคาร้อยละ 0.1 ตามการกระทำที่กำกับดูแล จำนวนภาษีจะสอดคล้องกับ 2,700 รูเบิลในแต่ละปีจนกว่าจะมีการเปลี่ยนแปลงในอัตรา

การคำนวณภาษีทรัพย์สินในมูลค่า Cadastral

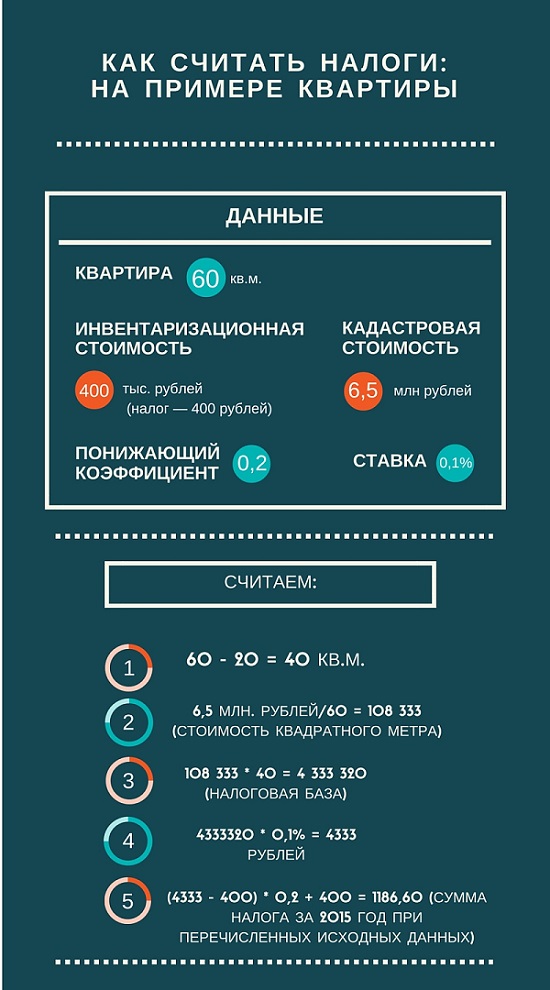

ในการคำนวณภาษีทรัพย์สินในมูลค่า CADASTRAL คุณต้องรู้ว่าค่านี้ที่ได้รับการแก้ไขทุกๆห้าปี คำจำกัดความของมูลค่าของเกณฑ์ดำเนินการโดยผู้ประเมินราคาอิสระในกระบวนการดำเนินโครงการประเมินรัฐ ข้อมูลนี้มีอยู่ในรัฐ Cadastre อสังหาริมทรัพย์ของรัฐ ปัจจุบันเจ้าหน้าที่บริหารของรัฐพยายามที่จะถือเอามูลค่าของขนาดของตัวบ่งชี้ตลาด

เมื่อคำนวณภาษีทรัพย์สินในอสังหาริมทรัพย์คุณต้องทวีคูณมูลค่า Cadastral ของวัตถุ (ขึ้นอยู่กับราคาต่อตารางเมตร) กับมูลค่าของพื้นที่ที่จะต้องเสียภาษี การคูณมูลค่าให้กับค่าสัมประสิทธิ์ภาษีจำนวนเงินที่ต้องพึ่งพาการชำระเงินสำหรับรายละเอียดพิเศษของบริการภาษี ค่านี้สอดคล้องกับความแตกต่างในพื้นที่ทั้งหมดของวัตถุภายใต้การพิจารณาและการหักภาษี

การใช้ข้อมูลไปยังบริการภาษีและขั้นตอนการชำระเงิน

การคำนวณและค่าคงค้างของหน้าที่ทำตามผลการเป็นเจ้าของแห่งปีแสดงในมิติปฏิทิน ไม่มีการรายงานช่วงเวลาของภาษีประเภทอื่นในพื้นที่นี้

การคำนวณภาษีจะดำเนินการโดยหน่วยงานภาษีบนพื้นฐานของข้อมูลที่จัดทำโดยผู้เสียภาษี สิ่งนี้คำนึงถึง:

- การลงทะเบียนของรัฐเกี่ยวกับทรัพย์สินอสังหาริมทรัพย์

- ดำเนินการธุรกรรมสำหรับปีปฏิทิน

- ดำเนินงานสินค้าคงคลังทางเทคนิค

ข้อมูลที่จำเป็นทั้งหมดเพื่อกำหนดจำนวนภาษีจะต้องส่งไปยังบริการภาษีจนถึงวันที่ 1 มีนาคม การชำระเงินจะต้องทำในบัญชีการชำระบัญชีไปยังงบประมาณท้องถิ่น ณ สถานที่การลงทะเบียนของวัตถุภาษี การแจ้งเตือนจำนวนเงินที่นำไปสู่การชำระเงินจะดำเนินการโดยหน่วยงานภาษีตามรหัสภาษีของสหพันธรัฐรัสเซีย

การชำระเงินจะต้องดำเนินการโดยผู้เสียภาษีจนถึงวันที่ 1 พฤศจิกายนตามระยะเวลาโดยประมาณ

ในกรณีที่เป็นเจ้าของอาคารใหม่สถานที่และสิ่งปลูกสร้างควรจ่ายภาษีในช่วงต้นปีหลังจากปีปฏิทินที่ทำงานในการก่อสร้างและการก่อสร้างวัตถุ

เมื่อทำมรดกหน้าที่จะจ่ายในเวลาที่เข้าสู่การครอบครองมรดก

หากตลอดปีปฏิทินวัตถุภาษีถูกทำลายหรือถูกทำลายด้วยเหตุผลต่าง ๆ การจ่ายหน้าที่สิ้นสุดลงตั้งแต่ช่วงเวลาที่เหตุการณ์ในแคลคูลัสรายเดือน ความจริงของสิ่งที่เกิดขึ้นควรทำเอกสารเนื่องจากคุณควรแจ้งบริการภาษี

เมื่อดำเนินการกับอสังหาริมทรัพย์ในสาขาการซื้อ / ขายซึ่งเป็นผลมาจากสิทธิของการเป็นเจ้าของย้ายจากเจ้าของหนึ่งไปยังอีกคนหนึ่งในช่วงปีปฏิทินภาษีจะถูกเรียกเก็บภาษีที่เจ้าของเริ่มต้นก่อนเริ่มต้นเดือน การทำธุรกรรม เจ้าของอสังหาริมทรัพย์ใหม่จ่ายหน้าที่ตั้งแต่เดือนที่เข้าสู่การครอบครองทรัพย์สิน

สำหรับทุกคนที่อาศัยอยู่ในประเทศและมีทรัพย์สินใด ๆ ที่นำเสนอในรูปแบบของอสังหาริมทรัพย์หรืออสังหาริมทรัพย์ที่สามารถเคลื่อนย้ายเป็นสิ่งสำคัญที่จะสามารถกำหนดจำนวนภาษีที่อยู่ภายใต้การชำระเงินเพื่อวางแผนการปรับงบประมาณของคุณอย่างคล่องแคล่ว ในเวลาที่เหมาะสม