ตอนนี้ทุกคนเข้าใจแล้วว่าควรเก็บเงินไว้ที่ไหนเมื่อเดินทาง ไม่มีใครเดินทางรอบโลกพร้อมกระเป๋าที่เต็มไปด้วยเงินสด บัตรธนาคาร สะดวกและปลอดภัยกว่า ฉันมักจะถามคำถามว่าบัตรธนาคารใดดีที่สุดสำหรับการเดินทาง? แล้วพวกเขาก็ชี้แจง: Tinkoff? .. ฉันจะพูดแบบนี้: ฉันจะไม่เชื่อถือไซต์เหล่านั้นที่เขียนในบรรทัดแรก ๆ ว่าบัตรเครดิตที่ดีที่สุดสำหรับการเดินทางคือ Tinkoff ไม่ใช่เพราะแผนที่นี้ไม่ดี แต่เป็นเพราะข้อมูลบนเว็บไซต์ดังกล่าวไม่มีอะไรมากไปกว่าการโฆษณา การ์ดใบนี้ไม่เหมาะกับการเดินทางมากกว่าการ์ดใบอื่นๆ แต่ฉันจะบอกคุณโดยละเอียดว่าบัตรเดินทางใบไหนดีกว่ากัน

วิธีใช้บัตรธนาคารอย่างถูกต้อง

นี่เป็นสิ่งสำคัญสำหรับทุกคนที่ต้องรู้เกี่ยวกับบัตรธนาคาร!

ไม่สำคัญว่าคุณจะต้องใช้บัตรธนาคารสำหรับการเดินทางหรือใช้บัตรที่บ้านเท่านั้น ให้ปฏิบัติตามกฎ 5 ข้อ "ทอง" ของการรู้หนังสือทางการเงิน:

- ต้องมีบัตรอย่างน้อยสองใบ - เดบิตและเครดิต เราใช้บัตรเครดิตในการซื้อสินค้าในร้านค้า และด้วยบัตรเดบิต เราก็ถอนเงินสดจากตู้ ATM

- คุณไม่สามารถถอนเงินสดจากบัตรเครดิตได้

- อย่าออกเงินกู้โดยใช้บัตรเครดิต! จำเป็นต้องมีบัตรเครดิตเพื่อ ใช้เงินธนาคารแต่อย่ากู้ยืมเงินเด็ดขาด. ด้วยเหตุนี้บัตรเครดิตจึงมีระยะเวลาผ่อนผัน (ระยะเวลาปลอดดอกเบี้ย) - ไม่ควรเกินระยะเวลานี้ ฝากเงินตรงเวลา โดยปกติช่วงเวลานี้คือตั้งแต่ 50 ถึง 120 วัน

- ในบัตรทั้งหมด ให้กำหนดวงเงินสำหรับการซื้อครั้งเดียว - หากบัตรถูกขโมย จะไม่สามารถถอนเงินทั้งหมดได้ กำหนดห้ามการถอนเงินสดจากบัตรเครดิตของคุณ

- จำเป็นต้องแจ้งเตือนผ่าน SMS ไปยังโทรศัพท์ของคุณเกี่ยวกับค่าใช้จ่ายทั้งหมด

ฉันรู้ว่ากฎเหล่านี้จะทำให้หลายคนประหลาดใจ แต่เชื่อฉันเถอะว่าเมื่อทำตามกฎง่ายๆ เหล่านี้ คุณจะประหยัดเงินได้มากซึ่งคุณสามารถนำไปใช้ในการเดินทางได้ ด้วยการเรียนรู้วิธีใช้บัตรเครดิตธนาคารอย่างถูกต้อง คุณจะได้รับเงินไม่ใช่แค่เงินคืนเท่านั้น

ขณะนี้ธนาคารบางแห่งเสนอให้ถอนเงินสดจากบัตรเครดิตโดยไม่มีดอกเบี้ยในช่วงระยะเวลาผ่อนผัน คุณมักจะพบ "เคล็ดลับชีวิต" บนอินเทอร์เน็ต: ถอนเงินจากบัตรเครดิตและวางลงในบัตรที่มีดอกเบี้ยและรับเงินคืนมากขึ้น หากคุณไม่สนใจประวัติเครดิตของคุณ ก็ใช้สิ่งนี้ได้ แต่ต้องจำไว้ว่านี่เป็นเพียงการตลาดและธนาคารสามารถเปลี่ยนแปลงเงื่อนไขได้ตลอดเวลา... ด้วยบัตรเครดิต จะปลอดภัยกว่าที่จะปฏิบัติตามเสมอ ตามกฎข้างต้น - ไม่ควรเกิดปัญหา

เคล็ดลับและแฮ็กต่อไปนี้ปลอดภัย:

Lifehacks และคำแนะนำในการใช้บัตรจากธนาคารต่างๆ

หลายคนเลือกบัตรธนาคารตามราคาบริการเท่านั้น ซึ่งไม่เป็นความจริง! คุณไม่จำเป็นต้องดูราคา แต่ต้องดูที่ข้อกำหนดในการให้บริการ ตามกฎแล้ว ยิ่งการ์ดราคาถูกเท่าไร เงื่อนไขก็จะยิ่งน้อยลงเท่านั้น แต่สำหรับบัตรที่ดี หากใช้อย่างถูกต้อง คุณจะไม่ต้องจ่ายอะไรเลย และยังสร้างรายได้อีกด้วย

เมื่อเลือกบัตรคุณต้องใส่ใจกับเงื่อนไขในการใช้บริการฟรี โดยปกติจะเป็นยอดขั้นต่ำขั้นต่ำหรือจำนวนการใช้จ่ายต่อเดือนไม่น้อยกว่าจำนวนที่กำหนด - หากตรงตามเงื่อนไขเหล่านี้ คุณจะไม่ต้องชำระค่าบริการ

ใช้บัตรเครดิตเพื่อสร้างรายได้

ใช้บัตรเครดิตที่มีระยะเวลาผ่อนผันนานและใช้ชำระค่าสินค้าในร้านค้าเท่านั้น นำเงินเดือนของคุณเข้าบัญชีเงินฝากพร้อมดอกเบี้ย หลังจากสิ้นสุดระยะเวลาผ่อนผัน ให้ครอบคลุมบัตรเครดิต และดอกเบี้ยเงินฝากคือรายได้ของคุณ!

บางคนจัดการเพื่อหารายได้พิเศษจากส่วนต่างของอัตราแลกเปลี่ยนโดยการลงทุนเงินเดือนเป็นสกุลเงินหรือหุ้น แต่นี่เป็นเส้นทางที่มีความเสี่ยงมากกว่าและฉันจะไม่แนะนำ

บัตรธนาคารสำหรับการเดินทางไปต่างประเทศ

Sberbank, Tinkof, Alfa Bank, VTB... - บัตรธนาคารใดดีที่สุดสำหรับการเดินทาง?

สิ่งสำคัญที่คุณต้องรู้เกี่ยวกับบัตรธนาคารคือ Visa หรือ MasterCard ในหมวด Classic หรือสูงกว่านั้นเหมาะสำหรับการเดินทาง หากคุณมีบัตรดังกล่าวอยู่ในมืออยู่แล้วและคุณเดินทางไปต่างประเทศไม่เกินหนึ่งสัปดาห์ทุกๆ 2-3 ปี ก็ไม่สำคัญเลยว่าคุณจะมีบัตรจากธนาคารใด

คำแนะนำจาก “เราไป-เรารู้”

อย่าลืมใช้เฉพาะการเดบิตเท่านั้น แต่ยังรวมถึง บัตรเครดิตการเดินทาง– ในบางสถานที่คุณสามารถชำระเงินด้วยบัตรเครดิตเท่านั้น

บัตรเครดิตที่ดีที่สุดสำหรับการเดินทาง– รายการที่มีระยะเวลาผ่อนผันนานและมีขีดจำกัดเพียงพอสำหรับการถือครอง (“การแช่แข็ง” เงิน) มันเกิดขึ้นที่สำหรับการเช่ารถเงินสามารถ "แช่แข็ง" ได้สูงถึง 1,000 ยูโรเป็นเวลา 60 วัน บริษัทให้เช่ารถราคาประหยัดบางแห่งในอิตาลีปฏิบัติเช่นนี้ ครั้งหนึ่งในสิงคโปร์มีการพักโรงแรมไว้ 50 วัน มันเกิดขึ้นน้อยมาก แต่มันก็เกิดขึ้น และคุณต้องเตรียมพร้อมสำหรับมัน

บัตรเครดิตที่ดีที่สุดสำหรับการเดินทางในยุโรปคืออะไร?นี่คือบัตรที่มีระยะเวลาผ่อนผันมากกว่า 80 วัน วงเงินมากกว่า 1,500 ยูโร และไม่มีค่าธรรมเนียมเพิ่มเติมสำหรับการซื้อ เพื่อใช้บัตรคืนเงินเมื่อชำระเงินในร้านค้าในยุโรป ถ้าเป็นเงินยูโรเท่านั้น! แต่ยังไม่มีบัตรเครดิตดังกล่าวในรัสเซีย หรือมีอยู่แล้ว?

บัตรธนาคารที่ดีที่สุดสำหรับการเดินทางคืออะไร? นี่คือบัตรคืนเงิน อย่างไรก็ตาม คุณสามารถรับเงินคืนได้หลายวิธี ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องเลือกเงื่อนไขที่เหมาะสมกับคุณเป็นรายบุคคล

บัตรธนาคารพร้อมเงินคืนสำหรับการเดินทาง– นี่คือเวลาที่เงินคืนสะสมสามารถใช้ได้เฉพาะกับตั๋วหรือโรงแรมเท่านั้น โดยปกติแล้ว บัตรดังกล่าวจะให้เงินคืนเพิ่มขึ้นสำหรับการซื้อตั๋ว เป็นการยากที่จะบอกว่าได้กำไรหรือไม่ บางครั้ง การรับบัตรที่มีเงินคืนปกติจะทำกำไรได้มากกว่า แม้ว่าคุณจะต้องพิจารณาแต่ละกรณีแยกกัน: คุณใช้เงินไปอย่างไรและอย่างไร ตัวอย่างเช่นสำหรับผู้ที่เดินทางไปทำธุรกิจบ่อยครั้งและสามารถชำระเงินด้วยบัตรดังกล่าวได้สิ่งนี้จะเป็นประโยชน์

อย่าดูที่จำนวนเงินคืน แต่ดูที่เงื่อนไข! ในบัตรบางใบ เงินคืนจะมีน้อย แต่สำหรับการซื้อใดๆ ในขณะที่บัตรอื่นๆ ดูเหมือนว่าจะสูงกว่า 2 เท่า แต่สำหรับบางหมวดหมู่เท่านั้น ตัวอย่างเช่น ทำไมคุณถึงต้องการเงินคืนเพียงเพื่อซื้อเฟอร์นิเจอร์ หากคุณไม่ได้ตั้งใจจะซื้อมัน?

สำหรับผู้ที่เดินทางไปต่างประเทศบ่อยครั้งเมื่อเลือกบัตร สิ่งสำคัญคือต้องใส่ใจกับประเด็นต่อไปนี้:

- มีบัญชีออนไลน์ที่สะดวกและเข้าถึงได้ (ธนาคารทางอินเทอร์เน็ต) หรือธนาคารบนมือถือ

- คืนเงินสำหรับการซื้อทั้งหมดโดยมีข้อจำกัดน้อยที่สุด

- ถอนเงินสดฟรีทั่วโลก

- ค่าใช้จ่ายในการบำรุงรักษาบัตรไม่สำคัญอย่างยิ่ง โดยปกติแล้วจะอยู่ที่ประมาณ 1,000 รูเบิลต่อปี คุณควรระวังหากบริการนี้ฟรี ซึ่งหมายถึงค่าคอมมิชชั่นที่สูงเกินจริงสำหรับการแปลงหรืออย่างอื่น

- การสะสมไมล์ของสายการบินอย่างมีกำไรสำหรับการซื้อด้วยบัตรธนาคาร

- การชำระเงินแบบปลอดดอกเบี้ยโดยใช้บัตรสกุลเงินในร้านค้าต่างประเทศ เช่น กับ Eurocard ในร้านค้าในยูโรโซน

- ความเป็นไปได้ที่จะถือบัญชีอย่างน้อย 3 สกุลเงิน – รูเบิล, ยูโร, ดอลลาร์

- การแลกเปลี่ยนสกุลเงินที่ดีในบริการธนาคารทางอินเทอร์เน็ต

แต่สิ่งที่สำคัญที่สุด: บัตรธนาคารสำหรับการเดินทางควรมีความน่าเชื่อถือและไม่ล้มเหลวในเวลาที่เหมาะสม!

ความปลอดภัยและความน่าเชื่อถือ

เป็นการยากที่จะบอกว่าจะเลือกบัตรธนาคารใด ขณะนี้ธนาคารต่างๆ กำลังปิดตัวลงอย่างรวดเร็ว ดังนั้นจึงควรเดินทางด้วยบัตรจากธนาคารที่แตกต่างกันอย่างน้อยสองแห่งจะดีกว่า นอกจากนี้การใช้บัตรจากธนาคารบางแห่งอาจไม่สามารถถอนเงินไปต่างประเทศ ชำระค่าสินค้าได้ หรือบัตรอาจถูกบล็อกโดยไม่ทราบสาเหตุ... ก่อนเลือก ควรดูรีวิวบัตรธนาคารและธนาคารให้ดีก่อน , เพราะ... สำหรับบัตรบางใบเงื่อนไขดูดี แต่ในความเป็นจริงอาจกลายเป็นว่าธนาคารไม่ได้ปกป้องลูกค้าในทางใดทางหนึ่งจากการขโมยเงินจากบัตรแม้ว่ากฎหมายจะกำหนดก็ตาม

สำหรับการทำธุรกรรมบัตรฉ้อโกง ธนาคารที่ดีจะคืนเงินเข้าบัตรเสมอลูกค้า หากลูกค้ารายงานต่อธนาคารเกี่ยวกับการสูญเสียเงินภายใน 24 ชั่วโมง นี่คือเหตุผลที่คุณควรได้รับการแจ้งเตือนทาง SMS เกี่ยวกับการทำธุรกรรมของบัตรที่เปิดใช้งาน

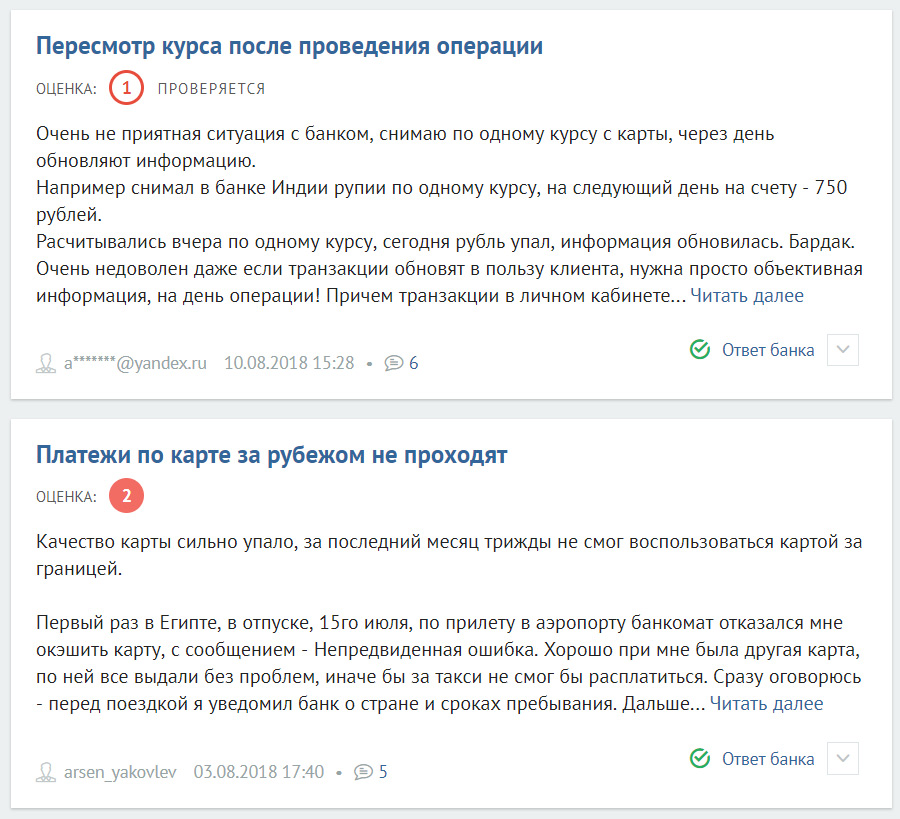

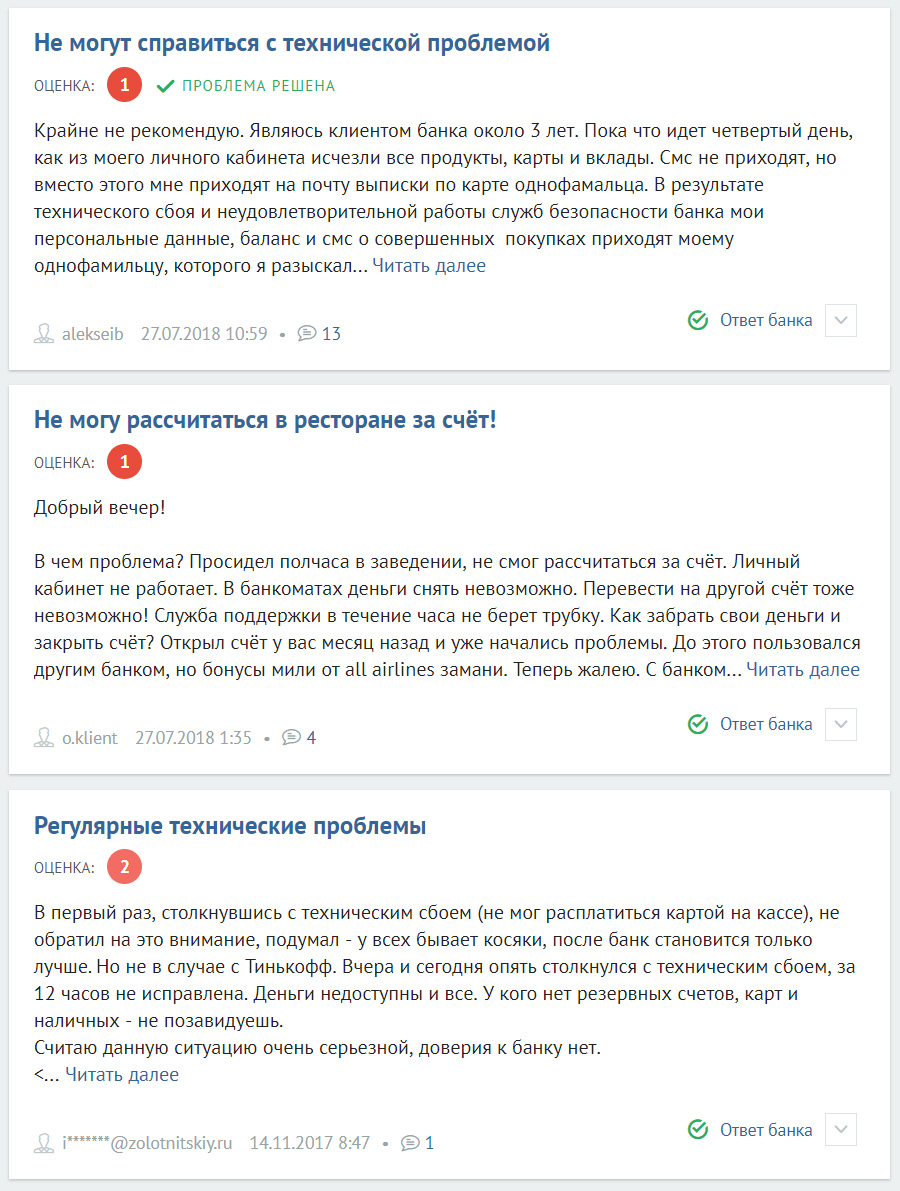

ฉันจะหาคำวิจารณ์ของธนาคารได้ที่ไหน? ตัวอย่างเช่นบน banki.ru แต่ฉันจะไม่เชื่อถือ "เรตติ้งยอดนิยม" เพราะ... บทวิจารณ์ส่วนใหญ่เขียนว่า "ตามสั่ง" - และทำให้ธนาคารได้รับการจัดอันดับที่ดี ดังนั้นการให้คะแนนนี้ไม่สมเหตุสมผล คุณจะได้เรียนรู้เพิ่มเติมหากคุณดูบทวิจารณ์เชิงลบทันที จะดูรีวิวบัตรธนาคารได้อย่างไรและต้องใส่ใจอะไรบ้าง?ลองดูตัวอย่างที่บัตรธนาคาร Tinkof Bank ที่โฆษณาอย่างกว้างขวางสำหรับนักเดินทาง—เป็นบัตรเหล่านี้ที่ฉันถูกถามบ่อยที่สุด ฉันจะตอบโดยละเอียดว่าทำไมฉันถึงไม่ใช้มันและไม่ได้ตั้งใจ

เราพบคำวิจารณ์เชิงลบทั้งหมด จากข้อมูลเหล่านี้ เราคัดเลือกรีวิวจากนักท่องเที่ยว:

บทวิจารณ์ยอดนิยมนี้เป็นเรื่องไร้สาระและพูดถึงการไม่รู้หนังสือทางการเงินของลูกค้า ซึ่งไม่เข้าใจว่าการระงับการชำระเงินคืออะไร และในธนาคารใด ๆ การหักบัญชีไม่ได้เกิดขึ้นทันที แต่อัตราแลกเปลี่ยนจะถูกคำนวณ ณ เวลาที่ทำการหักบัญชี และการทบทวนครั้งที่สองนี้จริงจังอยู่แล้วและบอกว่าเมื่ออยู่ต่างประเทศคุณอาจพบว่าตัวเองไม่มีเงิน นอกจากนี้ยังมีรีวิวมากมายที่ลูกค้าไม่สามารถถอนเงินไปต่างประเทศ จองโรงแรม หรือซื้อตั๋วเครื่องบินได้ ด้วยเหตุผลทางเทคนิค (และ) ซึ่งดูเหมือนว่าจะเกิดขึ้นบ่อยครั้งที่ Tinkoff Bank:

รีวิวบัตรธนาคารเดินทาง Tinkoff Bank

รีวิวบัตรธนาคารเดินทาง Tinkoff Bank อนิจจาแม้จะมี "ซาลาเปาอร่อย" ตามสัญญา แต่ฉันจะไม่นำบัตร Tinkoff Bank ไปเที่ยวเลย อย่างไรก็ตาม "ซาลาเปา" กลับกลายเป็นว่าไม่อร่อยนัก และเพิ่มเงินคืนในหมวดหนังสือ ดอกไม้ ของที่ระลึก... - ก็มากสำหรับมือสมัครเล่น แม้ว่าบางทีบางคนอาจชอบแผนที่เหล่านี้สำหรับการเดินทางรอบรัสเซีย - ทุกคนตัดสินใจด้วยตัวเอง

โดยทั่วไป โปรดอ่านบทวิจารณ์ก่อนที่จะมอบเงินของคุณให้กับธนาคาร!

และฉันขอเตือนคุณอีกครั้งว่าเมื่อเดินทางควรรับบัตรจากธนาคารอย่างน้อยสองแห่ง: เราซ่อนอันหนึ่งไว้ "เผื่อไว้" และใช้อีกอัน

วิธีใช้บัตรธนาคารในต่างประเทศอย่างถูกต้อง

นักท่องเที่ยวจำนวนมากไม่ใส่ใจกับค่าคอมมิชชันสำหรับการแปลงและการชำระเงินข้ามพรมแดน จึงสูญเสียเพิ่มอีก 10% เมื่อเดินทางไปต่างประเทศ! การอธิบายรายละเอียดใช้เวลานาน (Google มันทั้งหมดบนอินเทอร์เน็ต) แต่อย่างน้อยผู้เริ่มต้นควรจำสิ่งต่อไปนี้

กฎทอง 7 ข้อในการใช้บัตรธนาคารในต่างประเทศ

- ไม่เคย อย่าถอนเงินจำนวนเล็กน้อยไปต่างประเทศ– มักจะมีค่าธรรมเนียม ATM คงที่สำหรับการถอนเงินสด รวมถึงค่าธรรมเนียมและคอมมิชชั่นจากธนาคารของคุณ ไม่น่าเชื่อว่าทุกคนจะยังรู้เรื่องนี้! กรณีนี้มักเกิดขึ้นสำหรับผู้มาใหม่ที่เคยถอนเงินสดจากตู้เอทีเอ็ม "บ้าน" ที่บ้านแล้วไปต่างประเทศเป็นครั้งแรก

เช่น หากในประเทศไทยคุณต้องการถอนเงิน 500 บาทจากตู้ ATM ค่าธรรมเนียม ATM จะอยู่ที่ 250 บาท เป็นผลให้คุณจะได้รับรากิเพียง 500 บาท แต่คุณจะต้องจ่าย 750 บาทบวกค่าคอมมิชชันของธนาคารของคุณ! เหล่านั้น. จ่ายเกินมากกว่า 50%!!! - ในร้านค้าในยูโรโซน ชำระเงินด้วยบัตรเป็นยูโร ในสหรัฐอเมริกา - ด้วยบัตรเป็นดอลลาร์ ในกรณีอื่นๆ ทั้งหมด ให้เลือกการชำระเงินใน ท้องถิ่นสกุลเงิน.

- หากคุณไม่ต้องการเข้าใจปัญหาทางการเงินก่อนการเดินทางและคุณมีบัตรเพียงใบเดียวและอยู่ในสกุลเงินของประเทศของคุณ (รูเบิล ฮรีฟเนีย ฯลฯ) ในกรณีส่วนใหญ่ การแลกเปลี่ยนทันทีจะไม่ทำกำไร ก่อนการเดินทางและแม้แต่ที่ธนาคารของคุณ - ค่าคอมมิชชันค่าธรรมเนียมการแปลงมักจะเท่ากับการถอนเงินสด เพียงใช้บัตรของคุณในร้านค้าและเลือกสกุลเงินท้องถิ่นของคุณที่เครื่องชำระเงินเสมอเมื่อทำการซื้อ ตัวอย่างเช่น บัตรเป็นรูเบิล และคุณอยู่ในประเทศไทย ซึ่งหมายความว่าเมื่อซื้อ ให้ชำระเงินด้วยบัตรรูเบิลของคุณ และเลือกชำระเป็นเงินบาท (ไม่ใช่ดอลลาร์!)

- นักท่องเที่ยวขั้นสูงเตรียมตัวสำหรับการเดินทางล่วงหน้า: พวกเขาซื้อสกุลเงินในอัตราที่ดี สิ่งนี้สมเหตุสมผลอย่างยิ่งหากคุณจะไปประเทศที่ใช้เงินยูโรหรือสหรัฐอเมริกา ตัวอย่างเช่น เก็บเงินยูโรในบัญชียูโรและชำระเงินในยุโรปด้วยบัตรยูโรที่ไม่มีค่าธรรมเนียมสำหรับการชำระเงินข้ามพรมแดน

- เป็นการดีกว่าที่จะฝากเงินในโรงแรมและสำหรับการเช่ารถด้วยบัตรเครดิต: ปล่อยให้พวกเขา "อายัด" เงินของธนาคารเพื่อให้คุณยังคงสามารถเข้าถึงเงินสดได้ นำใบเสร็จรับเงินไปฝาก

- หากคุณทำบัตรหาย ให้บล็อกทันทีผ่านบัญชีออนไลน์ของคุณ

- หากคุณพบการเรียกเก็บเงินที่เป็นการฉ้อโกงในบัตรของคุณ ให้รายงานการโจรกรรมไปยังธนาคารของคุณทางโทรศัพท์ภายใน 24 ชั่วโมง เพื่อให้สามารถบันทึกการโทรได้ ในกรณีนี้ ธนาคารจำเป็นต้องคืนเงินเข้าบัตร ซึ่งโดยปกติจะไม่เกิดขึ้นทันทีและอาจใช้เวลานานถึงหกเดือน แต่ธนาคารที่ดีจะคืนเงินให้เสมอ

พกเงินสดติดตัวไปด้วยเป็นสกุลเงินเล็กๆ ในสกุลเงินของประเทศที่คุณกำลังเยี่ยมชมเสมอ อย่างน้อยก็จำนวนเล็กน้อย

สิ่งที่ต้องนำติดตัวไปด้วย: เงินสดหรือบัตรธนาคาร?โดยปกติแล้วจะทำกำไรได้มากกว่าหากถอนเงินจำนวนมาก (มากกว่า 500 ยูโร) ที่ตู้ ATM และแลกเปลี่ยนเงินดอลลาร์หรือยูโรเล็กน้อยที่สำนักงานแลกเปลี่ยน แต่อาจแตกต่างกันไปในแต่ละประเทศ ดังนั้นทาง Google จึงเป็นวิธีที่ดีที่สุดก่อนที่คุณจะไป

และจำไว้ว่าหากคุณใช้เงินสดในการเดินทางไปต่างประเทศ ไม่ควรเป็นรูเบิล แต่เป็นดอลลาร์หรือยูโร

ตัวอย่างเช่นการนำเงินสดดอลลาร์หรือยูโรมาสู่ประเทศไทยจะทำกำไรได้มากกว่า แต่มีสองสามจุด ประการแรก คุณจะต้องค้นหาผู้แลกเปลี่ยนที่ทำกำไรเป็นเวลานาน - พวกเขาจะไม่อยู่ในสถานที่ท่องเที่ยวยอดนิยมอย่างแน่นอน ประการที่สองการเดินทางไปรีสอร์ทด้วยเงินสดไม่ปลอดภัย ดังนั้นจึงเป็นการดีกว่าที่จะไม่ต้องกังวลกับการประหยัดเงินเพียงเล็กน้อย แต่ควรนำเงินดอลลาร์และบัตรธนาคารที่ถูกต้องสำหรับการเดินทางของคุณโดยไม่มีค่าธรรมเนียมการถอนเพิ่มเติม

บัตรธนาคารใดให้เลือกสำหรับการเดินทาง?

ไม่มีบัตรสากลที่เหมาะกับทุกคนเท่าเทียมกัน มันขึ้นอยู่กับ:

- รายได้ต่อเดือน

- เงินมาจากไหนและเป็นสกุลเงินอะไร

- คุณใช้จ่ายเดือนละเท่าไรและเท่าไร

- สายการบินไหนที่คุณบินด้วยบ่อยที่สุด?

- คุณไปประเทศไหนบ่อยที่สุด?

เลือกบัตรเดบิตสำหรับการเดินทางในสกุลเงินของประเทศที่คุณจะไป สำหรับบัตรเครดิตโปรดดูเงื่อนไขและรีวิวการใช้งานจริง

มีอะไรแนะนำบ้าง? ตอนนี้บัตรธนาคารสำหรับการเดินทางต่อไปนี้ดูน่าสนใจ - บัตรหลายสกุลเงินจาก VTB, Otkritie และ Raiffeisen Bank ล่าสุดบัตรเครดิต Alfa Travel Premium และบัตรเดบิต Alfa Travel พร้อมถอนเงินสดฟรีในต่างประเทศได้ปรากฏขึ้น แต่ยังมีบทวิจารณ์จริงน้อยเกินไป พวกเรารอ:)