Impozitul pe proprietate este măsurat în echivalent monetar și este perceput pentru utilizarea persoanelor de către proprietatea altor persoane sau entități de activități antreprenoriale. Este o modalitate directă de a primi un serviciu fiscal de stat un anumit procent de proprietari ai tuturor categoriilor de proprietăți.

Plătitorii de serviciu sunt proprietarii unei proprietăți specifice pentru care taxa ar trebui să plătească pentru posesie. Principalul criteriu pentru determinarea obiectului, a căror utilizare implică plata taxei, este faptul că este disponibilitatea unei anumite proprietăți asupra acesteia.

Obiecte fiscale

Calculul proprietății proprietății persoanelor se desfășoară în instalațiile de impozitare, care, în conformitate cu legislația în vigoare, sunt luate în considerare:

- premisele rezidențiale prezentate sub forma unui apartament sau o cameră separată;

- clădiri rezidențiale, care conțin elemente de spații rezidențiale;

- loc de parcare sau unitate de garaj;

- complexe de construcții de bunuri imobiliare;

- obiecte de construcție în stare neterminată;

- facilități fără scopuri vizate;

- spațiile care nu au un scop vizat;

- case pentru cazare situată în terenuri legate de categoria destinată gestionării scopului personal.

În cazul în care obiectele pentru care, în conformitate cu actele de reglementare, taxele sunt asumate pe tot parcursul anului nu sunt utilizate în niciun scop, acest fapt nu este baza pentru neplata plății.

Nu este impozitată proprietatea care este o componentă a proprietății generale.

Privilegii

Legislația prevede prestații pentru cetățenii care trăiesc și înregistrat în țară, pe baza cărora sunt scutite de plata obligațiilor integral sau în valoare parțială. Astfel de beneficii se bucură de cetățenii statelor care au luat parte la evenimentele de a păstra integritatea graniței statului, precum și persoanele cu handicap care au primit vătămări în procesul de îndeplinire a obligațiilor militare.

Proprietarii premiselor, proprietarii de clădiri și structuri sunt pe deplin scutite de plată, cu condiția ca acestea să se refere la categoria pensionarilor sau militari în timpul îndeplinirii obligațiilor militare.

Deciziile privind scăderea ratelor dobânzilor, precum și introducerea de beneficii suplimentare sunt făcute de autoritățile statului și de autoguvernarea locală.

Trebuie remarcat faptul că în satele tipului urban și în sate există o restricție privind furnizarea de beneficii, deoarece în aceste domenii și se utilizează metoda de calcul trunchiată a dimensiunii datoriei.

Plătitorii separați ai taxei după luarea în considerare a pachetului de documentare de către autoritățile municipale pot aplica beneficii individuale.

Determinarea valorii fiscale

Este convenabil să se calculeze impozitul pe proprietate asupra valorii inventarului. Baza de calcul al taxei este baza fiscală, care este formată sub forma unei valori totale a unui tip de inventar de obiect la începutul lunii fiecărui an. Se determină prin însumarea costului componentelor elementelor proprietății recunoscute ca obiect de impozitare. Definiția indicatorului se efectuează ținând cont de cerințele din regiune, unde obiectul este localizat și unde rata este stabilită pentru activitatea calculelor.

Calculul costului tipului de inventar se efectuează ținând cont de uzura și dinamica modificărilor de preț pentru materialele de construcție din care se face obiectul de proprietate.

Cum se calculează costul inventar al obiectului

Valoarea este determinată pe baza criteriilor de valoare referitoare la categoria reducătoare în raport cu obiectul. Uzura fizică este luată în considerare în funcție de timpul de operare.

Toți indicatorii trebuie să fie corecți la momentul evaluării.

Datele pentru determinarea costului de înlocuire sunt în colecții speciale de valori extinse. Ar trebui calculată luarea în considerare a indicilor actuali și a coeficienților care operează în momentul calculului, care sunt aprobate de autoritățile executive ale entităților constitutive ale Federației Ruse.

În unele regiuni, organele clasificate ale entității municipale coeficienții de recalculare a taxelor prin tipul de bunuri și componentele sale pe principiul "rezidențial și nerezidențial". Într-o astfel de situație, valoarea totală a unui tip de inventar trebuie determinată separat pentru fiecare element, urmată de valorile însumate.

Într-o situație de stabilire a ratelor de impozitare fără a ține seama de criteriul proprietății, costul total al inventarului poate fi determinat de obiect ca întreg.

Trebuie remarcat faptul că documentele de reglementare oferă rate care nu pot fi depășite prin indicarea autorităților competente.

Ratele de impozitare

Ratele de impozitare sunt determinate la nivel legislativ prin aprobarea documentației de reglementare. Dimensiunea indicatorului este în dependență directă de valoarea inventarului proprietății obținute prin însumarea valorilor corespunzătoare ale componentelor elementelor. La determinarea coeficientului, autoritățile competente au dreptul de a adapta valoarea sumei fiscale obținute, pe baza caracteristicilor obiectului:

- programare;

- cost;

- locație.

Legislația Federației Ruse oferă limitări ale indicatorului în funcție de valoarea proprietății cu care puteți găsi în tabel.

La nivel legislativ, municipalitățile au permis revizuirea diferențierii ratelor în funcție de costul inventarului și al altor criterii.

La calcularea indicatorului privind clădirile, structurile și spațiile, care dețin drepturi de proprietate partajate la mai mulți indivizi, calculul, acumularea și plata impozitului se efectuează pe baza acestor proprietari, proporțional cu ponderea sa de proprietate în unitate totală de proprietate. În acest caz, valoarea inventarului acțiunilor este determinată prin intermediul unui indicator calculat pe unitate de proprietate la ponderea proprietății în procente.

Cum se calculează impozitul pe proprietatea persoanelor fizice

Calculul proprietății persoanelor fizice poate fi realizat în două scheme care depind de tipul de proprietate care poate fi:

- deținute în mod obișnuit;

- deținute de proprietatea asupra unei anumite părți.

Formula pentru calcularea impozitului pe proprietatea persoanelor care dețin proprietăți de capital este alcătuită dintr-un produs de indicatori:

- costul obiectului de proprietate în perspectiva inventarului la începutul anului calendaristic;

- rata de impozitare aplicată;

- proprietate.

Trebuie remarcat faptul că, într-o astfel de situație, fiecare proprietar aduce responsabilitatea egală de stat pentru executarea datoriilor fiscale. Din acest motiv, fiecare entitate este raportată din partea posesiei sale și îi plătește o datorie singură, fără a ține seama de datele coproprietarilor.

La calcularea caracterului indicator al proprietății totale, taxa este calculată pe baza produsului valorilor:

- valoarea investitorului proprietății la începutul anului;

- rata de impozitare;

- numărul de proprietari.

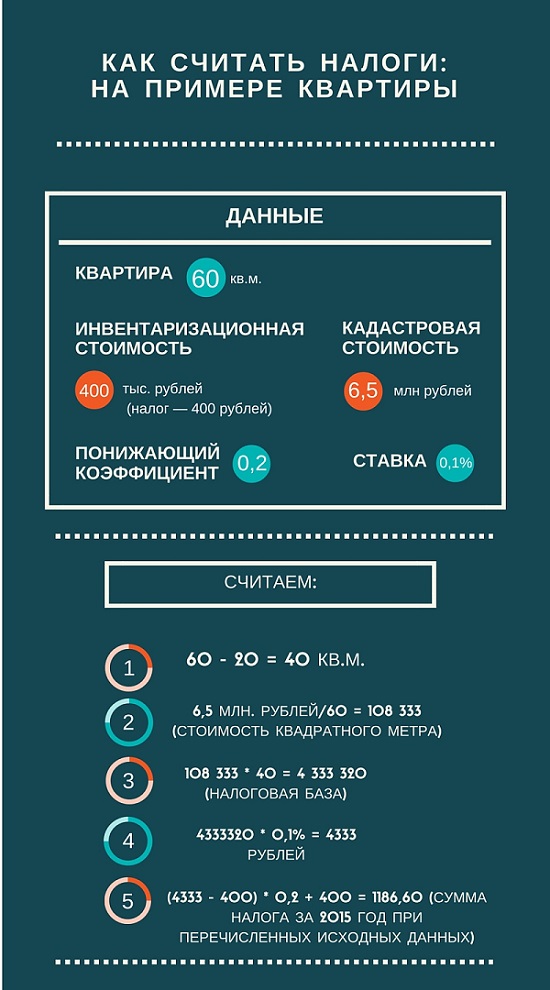

Un exemplu de calcul al proprietății persoanelor fizice

De exemplu, ia în considerare calculul impozitului supus la plata pentru posesie apartament cu o cameră, zona de 35 de metri pătrați. Apartamentul este în utilizarea unui proprietar care nu mai are imobiliare.

Valoarea cadastrală a obiectului este de 180.000 de ruble. Calculul impozitului produce din diferența de contabilitate a locuințelor și deducerilor fiscale de 20 de metri pătrați. Aparatele obținute de 15 pătrate au costul corespunzător produsului valorii cadastrale pe zonă reziduală, ceea ce corespunde 2.700 000 de ruble.

Aplicând o ofertă de 0,1% în conformitate cu actele de reglementare, valoarea impozitului va corespunde în fiecare an 2700 de rublepână când există o schimbare a ratei.

Calculul impozitului pe proprietate asupra valorii cadastrale

Pentru a calcula impozitul pe proprietate pe valoarea cadastrală, trebuie să știți această valoare revizuită o dată la cinci ani. Definiția valorii criteriului este efectuată de evaluatori independenți în procesul de implementare a programului de evaluare a statului. Aceste informații sunt conținute în cadastrul imobiliar de stat. În prezent, autoritățile executive de stat încearcă să echivaleze valoarea amplorii indicatorilor de piață.

La calcularea impozitului pe proprietate asupra imobilelor, trebuie să multiplicați valoarea cadastrală a obiectului (pe baza prețului pe metru pătrat) la valoarea zonei care urmează să fie impozitată. Înmulțirea valorii coeficientului de impozitare, valoarea bazată pe plata pentru detalii speciale ale serviciului fiscal. Această valoare corespunde diferenței în suprafața totală a obiectului în cauză și deducerea fiscală.

Aplicarea informațiilor cu privire la serviciul fiscal și procedura de plată

Calculul și acumularea taxelor se face în funcție de rezultatele deținerii asupra anului, exprimate în dimensiunea calendaristică. Nu există perioade de raportare caracteristice altor tipuri de impozite în acest domeniu.

Calculul impozitului se efectuează de către autoritățile fiscale pe baza datelor furnizate de contribuabil. Acest lucru ia în considerare:

- Înregistrarea de stat a drepturilor la proprietatea imobiliară;

- tranzacții implementate pentru anul calendaristic;

- conducerea lucrărilor tehnice de inventar.

Toate informațiile necesare pentru a determina valoarea impozitului trebuie depuse la serviciul fiscal până la 1 martie. Plata trebuie făcută într-un cont de decontare la bugetul local la locul înregistrării obiectului fiscal. Notificările cu privire la suma condusă la plată sunt efectuate de autoritățile fiscale în conformitate cu Codul Fiscal al Federației Ruse.

Plata trebuie efectuată de contribuabili până la 1 noiembrie, după perioada estimată.

În cazul deținerii clădirilor noi, a spațiilor și structurilor, impozitul ar trebui să fie plătit la începutul anuluiÎn urma anului calendaristic, în care a fost efectuată lucrări asupra construcției și construcției obiectelor.

La efectuarea unei moșteniri, datoria este plătită la momentul intrării în posesia moștenirii.

Dacă, pe parcursul anului calendaristic, obiectul fiscal a fost distrus sau distrus din diverse motive, plata obligației încetează de la momentul calculului lunar. Faptul despre ceea ce sa întâmplat ar trebui să fie documentat, deoarece ar trebui să notificați serviciul fiscal.

Atunci când efectuați operațiuni cu bunuri imobiliare în domeniul achiziției / vânzării, ca urmare a cărei drepturile de proprietate se deplasează de la un proprietar la altul, în cursul anului calendaristic impozitul este perceput la proprietarul inițial înainte de începerea lunii de la începutul lunii tranzactia. Proprietarul nou al proprietății plătește datoria de la luna de intrare în posesia de proprietate.

Pentru orice persoană care locuiește în țară și are o proprietate prezentată sub formă de bunuri imobile sau mobile, este important să se poată determina în mod independent valoarea impozitului supus plății pentru a vă planifica competent bugetul, distribuind primirea de fonduri în timp util.