Rusia este una dintre țările în care NDFL vorbește una dintre cele mai frecvente "surse" ale completării bugetului. Dimensiunea și volumul NFFL depind de situația economică și de bunăstarea oamenilor. Să ne uităm cum să calculam NDFL și să dau câteva exemple.

Care este această taxă și zona aplicației sale?

NDFL sau impozitele pe venitul persoanelor fizice se referă la taxele pe care le plătește fiecare persoană. Principala sa caracteristică este că impozitul este strâns legat de venitul individului. Și ar trebui să fie amintit - sub salină, înțeleg orice persoană, chiar și un copil care a primit venituri impozabile.

În acest caz, cetățenia plătitorului NDFL nu contează, deoarece obligația de a le plăti se aplică rezidenților Federației Ruse și asupra nerezidenților. Obiectul fiscal este venitul pe care l-ați primit fizic, inclusiv antreprenorii pentru o anumită perioadă. Ce fel de venit ar trebui să plătească această taxă? Acestea includ:

- Salariul.

- Veniturile primite după vânzarea de proprietăți, proprietăți de închiriere.

- Diverse plăți pentru politica de stres, dividend.

- Venituri obținute de salină pentru operațiuni cu valori mobiliare.

- Pensiune.

- Plăți sociale.

- Diverse recompense, prime.

- Alte tipuri de venituri.

Este demn de remarcat faptul că rezidenții fiscali ar trebui să plătească această taxă din toate veniturile obținute nu numai în Rusia, ci și în alte țări.

Dar dacă fețele nu sunt rezidenți ai Federației Ruse, impozitul trebuie să fie plătit de la acele venituri obținute în Rusia.

Adevărat, există excepții de la tot - și aici. Există venituri care nu aparțin obiectelor NDFL:

- Beneficiile primite de la stat exclude dizabilitatea temporară.

- Pensii de muncă, plăți de compensare.

- Pensie pentru un copil.

- Granturi de la organizații - Adevărat, lista lor ar trebui aprobată de Guvernul Federației Ruse.

- A primit prima pentru realizări.

- Mature, care este plătit în caz de urgență (dezastre naturale, plata celor care au suferit de atacuri teroriste, caritate).

- Salariul în moneda pe care angajații de stat primesc - în același timp ar trebui să vizeze să plătească activitatea celor care lucrează în străinătate.

- Veniturile primite de ferme în primii cinci ani de activități după înregistrare.

- Obținut la implementarea ciupercii, fructe de padure etc. profit.

- Cadouri, excluzând imobiliare și mașini. Cu toate acestea, dacă un cadou de la o rudă apropiată (soți, părinți, copii), orice dar nu va fi impozitat.

- Premii monetare pentru evenimente sportive, concursuri.

- Ajuta la organizațiile necomerciale la orfani sau familiile cu venituri mici.

Ratele NDFL - Luați în considerare toate opțiunile

După cum am spus deja, rata NDFL depinde dacă cetățeanul este rezident al Federației Ruse. Dar dimensiunea sa depinde de tipul de venit primit. În tabelele următoare, vom studia mai multe detalii care trebuie aplicate ratele de impozitare în calcule.

Dimensiunea ratei pentru rezidenți

Dimensiunea pariului nerezident

Cum se calculează NDFL din salarii?

Legea impune organizației și companiei toate funcțiile la calculul NDFL și plata la bugetul său. Și colecția, cât mai mulți cred, nu merge la mâinile unui angajat și, imediat, enumerate în taxă. Pentru a calcula dimensiunea colecției, trebuie să acumulați un angajat nu numai salariile, ci toate veniturile primelor la care se pretinde, deoarece NDFL va fi plătit cu suma totală. De asemenea, merită identificat dacă vreun venit nu este impozitat de colectare. În cele din urmă, determinați statutul unui angajat, deoarece rata de impozitare depinde de aceasta. De exemplu, dacă vorbim despre rezidentul fiscal, este de 13%, dacă despre nerezident, apoi 30%.

Formularul de calcul al impozitului este după cum urmează: toate calculele salariale acumulate, nu impozitele impozabile și multiplicate cu 13%.

Pentru nerezidenți, schema de calcul va fi aproape aceeași, dar merită să ne amintim - nu au aproape nici un beneficiu. Prin urmare, toate câștigurile sunt impozitate în valoare de 30%. Dacă vorbim despre vacanțe, NDFL din aceste plăți va fi, de asemenea, acumulată din întreaga sumă și va fi făcută la momentul plății fondurilor.

Și apoi mulți manageri fac o greșeală, crezând că deducerile fiscale de la salarii de vacanță sunt efectuate de analogie cu salariul, adică două plăți. Acest lucru se datorează, de obicei, faptului că nu iau în considerare faptul că plățile de vacanță nu sunt incluse în câștiguri - calculul și acumularea acestora au loc în ultima zi înainte ca angajat să plece în vacanță. Dar salariul trebuie acumulat la minim de două ori pe lună, cu care este conectată confuzia. Astfel, conducerea nu are motive legale pentru plata NDFL din taxele de vacanță de două ori pe lună - acest lucru poate duce la o amendă.

Dacă individul are un copil sub 18 ani, el are dreptul să solicite o deducere fiscală care este de 1.400 de ruble, în timp ce venitul angajatului nu ar trebui să depășească 350 de mii de ruble. Dacă câștigurile sunt mai mari, acesta pierde în mod automat dreptul de a primi deducere. Dacă fizicul se ridică din cerere și mai mulți copii, atunci când se calculează înclinația, acesta va fi dedus în valoare de 3 mii de ruble.

Exemple de calcul fiscal - Luați în considerare 4 opțiuni

Așa că înțelegeți mai bine, cum este calculul NDFL, să luăm în considerare câteva exemple simple.

Exemplu 1. NDFL pentru salarii fără deduceri

Cetățeanul Ivanchuk câștigă 42 de mii de ruble. Pentru a afla dimensiunea NDFL, este necesar, în primul rând, pentru a determina rata dobânzii - este de 13%. În consecință, calculul va fi după cum urmează - 42000 * 13% \u003d 5460 Ruble, este atât de mult să enumerați bugetul lunar. Pe mâinile lui Ivanchuk vor primi 36540 de ruble. (42000 - 5460).

Exemplul 2. NDFL cu utilizarea deducerilor pentru salarii

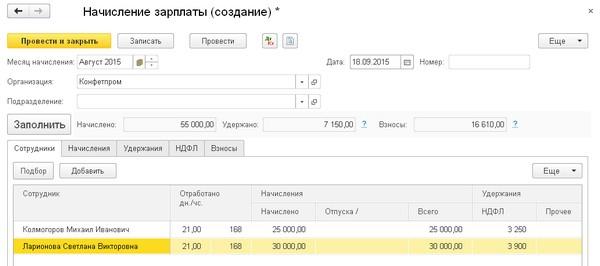

Cetățeanul Kozlova câștigă 56 mii de ruble pe lună, în timp ce are doi copii sub 18 ani. Pentru a efectua calculul, trebuie mai întâi să decideți cu privire la dimensiunea deducerii - pentru doi copii vor fi 2800 de ruble. (2 * 1400). Apoi, luăm suma primită de la salariul din Kozlova, primind 53200 de ruble. Din această sumă, vom considera deducerea - 53200 * 13%, primim 6916 de ruble. Pentru a compara beneficiile, este suficient să găsiți NDFL pentru o gantry fără deduceri care vor fi de 7280 de ruble.

Exemplul 3. NDFL din vacanță

După cum am spus, cu sărbătorile ar trebui, de asemenea, să plătească impozit - calculul este similar. De exemplu, un cetățean Jverchuk a primit sărbători în valoare de 25 de mii de ruble. Trebuie să multiplicați această sumă cu 13%, ca urmare a obținerii sumei impozitului, care va fi de 3250 de ruble.

Exemplul 4. Plățile din dividende

Cetățeanul Overchenko în 2014 a primit dividende în valoare de 30 de mii de ruble. Este necesar să se determine rata dobânzii, care este de 13%. În consecință, cantitatea de NDFL va fi de 3900 de ruble (30000 * 13%).

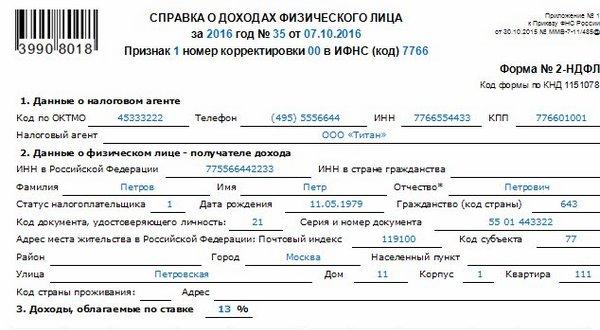

Cum se face o referință de 2 NDFL și 3 NDFL?

Până la 1 aprilie, după perioada de raportare a anului, fiecare companie trebuie să prezinte un document de venit care a acumulat angajați. Are o formă de 2-NDFL. De asemenea, este utilizat la emiterea de împrumuturi, deduceri fiscale în proiectarea imobilului, studii etc. În același timp, acest certificat este întocmit nu numai lucrătorilor, ci și pentru persoanele care au primit plăți de la companie în anul de raportare.

În cazul în care angajatul a primit plăți la rate diferite, compania este obligată să furnizeze un număr corespunzător de referințe corespunzătoare. Acest lucru se întâmplă de obicei dacă angajatul a lucrat imediat în mai multe sucursale ale companiei. Cu toate acestea, există cazuri în care nu este necesară înregistrarea unui certificat 2-NDFL:

- Dacă plățile nu sunt supuse impozitării.

- La emiterea asistenței materiale (dacă suma totală a acestora nu a depășit 4 mii de ruble).

Dacă o persoană a câștigat casinoul câștigător sau loteria, trebuie să completeze și să trimită un certificat.

Cum să o completați corect? Citiți cu atenție instrucțiunile noastre:

- Umpleți câmpul "semn". Aici am pus "2", dacă nu puteți deține impozite din venituri. În toate celelalte cazuri, am pus un bloc.

- Completați câmpul "Numărul de corecție".

- Indicăm IFT-urile (codul), OCTMO.

- Completați câmpul "agent fiscal" în cazul în care vă bucurați de informații despre companie.

- Câmpul "Starea contribuabilului", unde indicăm dacă este un nerezident sau rezident.

- Completați informațiile despre document - pașaportul angajaților etc.

- Completați o masă cu venituri.

În cazul în care declarația completează IP-urile sau persoanele fizice, care, pe lângă salariile principale, beneficiază de venituri suplimentare, ar trebui să fie emise un certificat 3-NDFL. În plus, ar trebui să fie completați pe cei care au primit venituri din vânzarea unui apartament sau a altor imobile, care au oferit contracte civile-legale, în caz de profit, dar nu au plătit impozite din acesta. În cazul în care pretinderea fizică a primi o deducere fiscală, acestea ar trebui, de asemenea, să completeze acest document.

În același timp, cu erori în declarație sau informații incorecte, răspunderea cade asupra contribuabililor. În caz de detectare a erorilor, plătitorul de impozitare trebuie să plătească datoriile, amenda și pedeapsa care poate fi percepută. O astfel de declarație trebuie depusă nu mai târziu de 30 aprilie, în urma perioadei de raportare a anului.

Procesul de umplere este simplu: completați toate graficele necesare, faceți sume și calcule, după care trimiteți un document la impozitul la locul de înregistrare.

Cum este pedeapsa?

Dacă nu furnizați un certificat la timp și nu plătiți NDFL, pentru fiecare zi, contribuabilul de întârziere va acumula o pedeapsă. Suma va depinde de rata de refinanțare a băncii centrale a Federației Ruse - cu cât este mai mare, cu atât mai mult trebuie să plătiți.

Formula este după cum urmează:

Penya \u003d Suma fiscală * Numărul de zile de întârziere * Rata Băncii Centrale a Federației Ruse: 100 * 1/300. Calculul va fi simplu, dacă pentru întreaga perioadă, rata Băncii Centrale a Federației Ruse nu sa schimbat, în opusul va trebui calculat separat pentru a obține calcule exacte.

În plus, legislația actuală oferă alte sancțiuni împotriva contribuabililor dacă sunt:

- Trimiteți la declarație mai târziu decât timpul stabilit. În acest caz, va trebui să plătească cel puțin 5% din suma fiscală pentru întreaga lună de întârziere. Principalul lucru - valoarea amenzii nu poate fi mai mică de 100 de ruble și nu mai mult de 30% din totalul impozitului.

- Dacă declarația este trimisă la timp, dar procedura de flux a fost spartă, trebuie să plătiți o amendă de 200 de ruble.

- În cazul în care societatea a încălcat regulile de efectuare a documentelor contabile primare, iar pedeapsa va fi de 25% din valoarea impozitului neplătit. În același timp, mărimea amenzii nu trebuie să depășească 40 de mii de ruble.

În contact cu