Prin emiterea unei cereri într-o bancă, fiecare dintre noi este calculat exclusiv pe o decizie pozitivă, dar creditorul contrar așteptărilor dă un refuz. Nu este nimic teribil în acest sens, deoarece printre varietatea băncilor comerciale, puteți alege cel care oferă condiții favorabile și va da cu siguranță un răspuns pozitiv. Dar se întâmplă că băncile nu oferă împrumut împrumutatului, ce să facă într-o astfel de situație atunci când banii sunt urgenți necesari. Luați în considerare motivele eșecului și modalităților de a rezolva problemele.

De ce băncile refuză împrumutul

Există două motive principale pentru refuzul - istoric de credit slab și venituri mici. De la a doua situație pentru a găsi o cale mult mai ușoară, este suficient să găsiți un loc de muncă mai plătit sau o sursă suplimentară de venit. Într-adevăr, dacă clientul are câștiguri suplimentare și îl poate documenta, creditorul va lua în considerare atunci când se decide. Și dacă aveți nevoie de o sumă mare, iar venitul nu este încă suficient - căutați garanții, antrenori sau concediu ca garanții. Creditorul este important pentru a minimiza riscurile sale, astfel încât măsurile de mai sus contribuie la emiterea unui împrumut.

Cu istoricul de credit, totul este mult mai dificil, pentru că ea este păstrată de peste 15 ani Și mai bine afișează gradul de responsabilitate financiară a debitorului. Dacă în trecut au existat întârzieri în împrumuturi, sau există un împrumut actual de întârziere, atunci este necesar să o plătească. Dacă toate datoriile sunt rambursate, atunci nu pierdeți speranța, sub procentajul ridicat băncile pot da cantitatea minimă de datorie la riscul lor.

Dacă băncile au refuzat să emită un împrumut, verificați istoricul creditului pentru a vă asigura că nu este cauza refuzului.

Statistici în Rusia privind povestirile de credit ale bărbaților și femeilor

Cum să verificați istoricul creditului

Există o mulțime de modalități de a face acest lucru dacă doriți să obțineți informații gratuit, atunci aveți dreptul legal la acesta, numai o dată pe an. Această metodă poate dura mult timp și de aceea:

- mai întâi trebuie să înveți codul dvs. de subiect, pentru că trebuie să contactați banca, în cazul în care împrumutul a fost emis anterior sau pentru a vedea acordul de împrumut, dacă este specificat acolo;

- apoi, trebuie să mergeți la site-ul băncii centrale din Rusia, pentru a găsi secțiunea Povestiri de credit și pentru a găsi elementul "Cerere de furnizare de informații despre Birourile de Credit";

- completați formularul și obțineți un răspuns, conține numai informații despre locul în care sunt stocate datele dvs. privind împrumuturile anterioare.

După aceea, trebuie să faceți o cerere direct către BKAPentru a face acest lucru, puteți vizita personalul personal, adresa poate fi găsită pe site-ul web al organizației sau puteți trimite o scrisoare personalizată cu un certificat notar sau angajat prin semnătură.

După cum puteți vedea o procedură complicată și puteți dura mult timp, atât de mulți potențiali debitori sunt mai ușor de contactat serviciile plătite. Un opțional pentru a căuta o resursă pe Internet, puteți contacta banca.

Multe bănci oferă un serviciu plătit care oferă informații despre istoricul de credit al clientului. Veți fi suficient pentru a merge la sucursala băncii pentru a plăti o anumită sumă și pentru a obține toate datele.

Istoricul creditului poate fi corectat, mai întâi trebuie să plătiți toate datoriile, apoi să luați câteva împrumuturi minore pentru un procent mare și să le plătiți, sau microloși, treptat, datele vor fi actualizate, iar băncile vor începe din nou să aibă încredere în debitor.

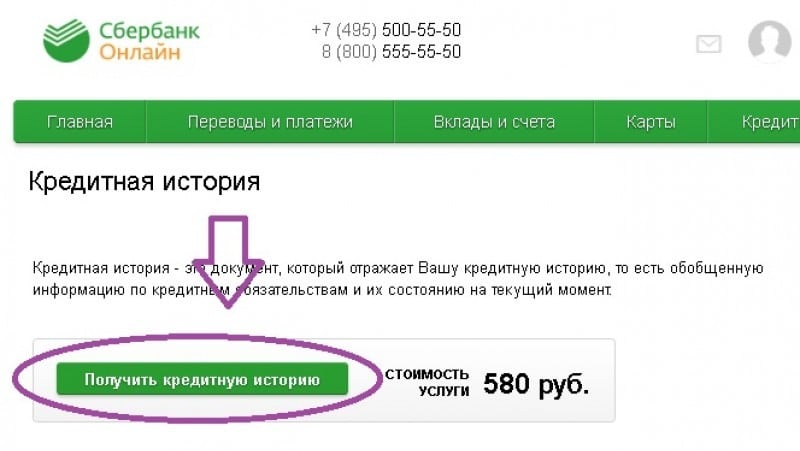

Cum să verificați istoricul de credit pe site-ul Sberbank online

Dacă în istoricul de credit al erorii

Este adesea că există date ale altor persoane cu privire la lipsa angajaților băncii sau a BKA. Dacă ați descoperit-o, trebuie să începeți să contactați banca care a furnizat date incorecte și să solicite un document care să confirme că împrumutul de aici nu a fost eliberat aici și dacă au primit, au plătit în conformitate cu termenii contractului.

Documentul, împreună cu aplicația, trebuie trimis la BKI, unde istoricul de credit este păstrat și cere să corecteze datele. Considerațiile de aplicare pot ajunge la o lună, angajații BKK trebuie să verifice acuratețea documentelor, după care informațiile vor fi modificate și puteți contacta din nou bănci pentru împrumuturi.

Alte motive pentru refuz

Creditorul poate găsi multe motive pentru împrumuturi și sunt foarte diverse. Dacă un client are multe angajamente față de alte bănci sau IFM, înseamnă că el poate lua un alt împrumut pentru a plăti datorii cu creditorii anteriori. În general, acest fapt demonstrează în mod clar incapacitatea clientului să dispună în mod rezonabil de finanțe, ceea ce o conduce în cele din urmă la punctul de datorii și nu mai este un debitor de încredere în ochii creditorului.

Printre motivele refuzului - concepția debitoruluiChiar și în ciuda faptului că este deja rambursat. Creditorii sunt sceptici pentru clienții care au fost anterior responsabili pentru încălcarea legii. Deși dacă un astfel de client are deja o istorie pozitivă de credit, creditorul îl poate considera ca pe clientul său de credit.

Alt motiv - lipsa istoriei de credit. Aceasta este, de fapt, pentru că banca este un anumit risc, deoarece nu poate verifica gradul de responsabilitate financiară a împrumutatului său. Dar debitorul are toate șansele de a-și forma raportul, pentru că nu ar trebui să revendicați un împrumut major, trebuie să luați împrumuturi cu sume mici și să le rambursezi la timp. Acest lucru va fi cu siguranță afișat în BKA.

De ce băncile pot refuza să emită un împrumut

Principala problemă este că băncile, mai precis, majoritatea dintre ele nu explică motivul refuzului de împrumut, respectiv împrumutatul va fi dificil de corectat situația.

Cum pot alege băncile unui client

În practică, există astfel încât clientul să aibă o reputație ideală în BKA, venituri ridicate, fără obligații față de alți creditori și a refuzat să împrumute, iar suma a fost necesară mică. De ce? Totul este simplu dacă suma împrumutului pentru clientul bogat este mic, înseamnă că el va returna înainte de termen și banca va pierde profiturile lor și nu are sens să împrumute acest client.

În general, sensul este că creditorii aleg cu adevărat împrumutatul și pentru acest lucru fiecare organizație are propriile statistici. În baza de date, toți debitorii sunt înregistrați de diferiți parametri: vârstă, venit, poziție de familie, poziții. Și din această bază de date detectoarele sunt detectate de diferiți parametri. Cu cât este mai mult procentajul, cu atât este mai mare probabilitatea următorului candidat să primească un refuz dacă are date similare cu defaulters.

Nu oferiți credit, faceți un card de credit

Pentru mulți debitori, un card de credit este o alternativă la creditarea consumatorilor. Ea, destul de ciudat, să emită mai ușor. În primul rând, nu trebuie să exprimați creditorul Scopul obținerii unui împrumut și, uneori, motivul refuzului este exact atunci când creditorul nu a înțeles de ce clientul are nevoie de bani împrumutați. În al doilea rând, există tipuri de carduri de credit în care nu sunt necesare certificate salariale, ceea ce simplifică în mod semnificativ procedura de proiectare.

Acum vom defini banii pe care le puteți contacta:

- Banca Tinkoff - se referă la clienți cu cel mai bun istoric de credit, dacă nu numai că nu a existat oxitate curentă, cardul de credit prevede o limită de 300 mii de ruble.

- Renaissance Credit Bank -, de asemenea, se referă la clienți, limita pe o hartă la 150 mii de ruble.

- Home Credit Bank - Deși verifică istoricul de credit, dar gata să închidă ochii în greșeli din trecut, limita de pe hartă este determinată individual.

Pentru a obține un card de credit, lăsați chestionarele imediat în mai multe bănci, cel puțin unul va da cu siguranță un răspuns pozitiv.

Această metodă de creditare are o serie de deficiențe. Primul este comisia de eliminare a numerarului la ATMDeoarece cardul de credit este destinat în principal plătit pentru achiziții și servicii. Al doilea motiv - nici o perioadă de grație, interesul începe să se acumuleze imediat. Iar ultimul minus - la fabricarea cardurilor de plastic poate lua de la câteva zile la 2 - 3 săptămâni. Dar dacă banca nu oferă creditul de consum - cardul este cel mai bun mod posibil de a împrumuta.

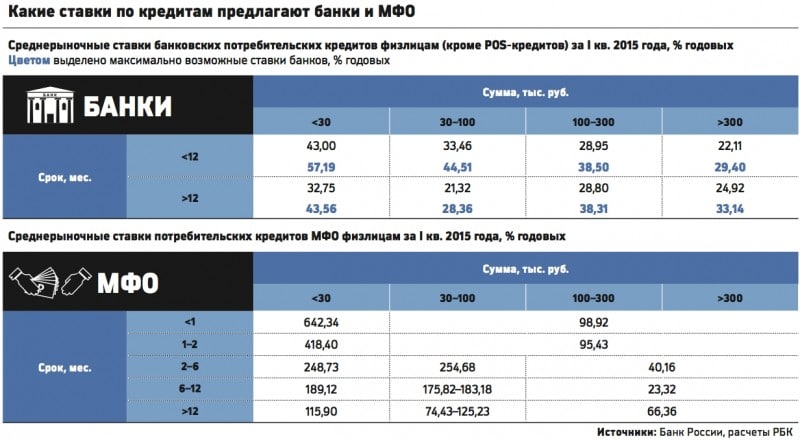

Compararea ratelor dobânzilor la bănci și IFM

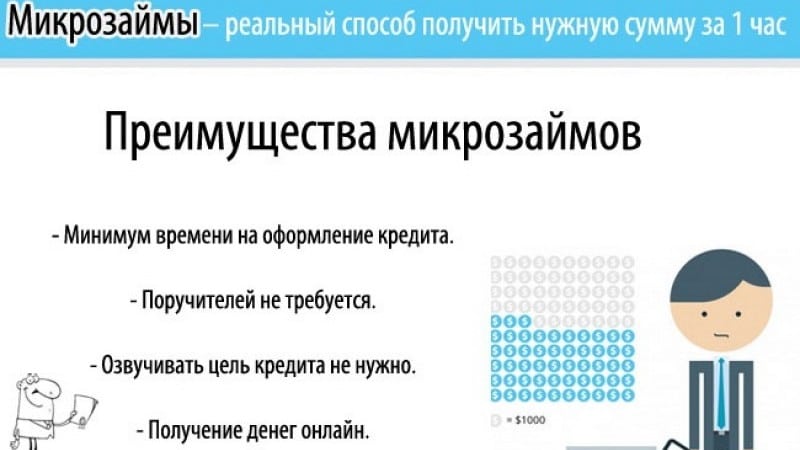

Microfinanțare

Aceasta este deja o opțiune extremă pentru un debitor disperat - ia un împrumut pentru un procent ridicat. Astăzi, mii de organizații de microfinanțare care sunt gata să emită un împrumut sub procentul ridicat de debitori pe un pașaport, fără a confirma veniturile și chiar angajarea oficială, de la 18 ani. Banii pot fi obținuți în numerar sau transferați pe card, deoarece acest lucru nu este chiar nevoie să mergeți oriunde, este suficient să lăsați o cerere pe site.

Suma împrumutului depinde de politica IFM, unii nu produc mai mult de 15.000 de ruble timp de două săptămâni, altele sunt gata să ofere 100.000 de ruble pe an. Ratele dobânzilor la cel puțin 100% pe an, iar 730% pot fi realizate. În general, o căutare lungă și o selecție aprofundată a IFM va ajuta la alegerea unor condiții de creditare mai mult sau mai puțin acceptabile.

Nu este clar ce circumstanțele de viață fac debitorii să ia împrumuturi în IFM, dar motivul ar trebui să fie într-adevăr o cântărire, nu este necesar să abuzați o astfel de oportunitate.

Avantajele microcreditului

Investiții private

Ultimul mod de a lua bani în datorii, când băncile refuză împrumuturi - găsiți un investitor privat. Ce înseamnă? Mulți oameni bogați dau bani datoriei interesante de a avea nevoie de primire. Acest lucru, pe de o parte, investiții profitabile pentru creditor, pentru că nu are nevoie să organizeze o instituție de credit și să investească bani în ea pentru a da bani persoanelor interesate. Pe de altă parte, acesta este un anumit risc de nerespectare a fondurilor împrumutate, deși în instanță pentru a dovedi prezența obligațiilor este destul de posibilă.

Un investitor privat nu va verifica istoricul de credit, dar sigur va necesita dovada coerenței financiare a potențialului împrumutat. Certificatele de salarizare vor fi destul de suficient. Primirea va trebui să se alinieze și să semneze notarul. Documentul trebuie să indice în mod necesar calendarul returnării fondurilor și valoarea dobânzii.

Acest lucru, desigur, nu înseamnă, deloc că o astfel de cooperare nu obligă un împrumutat, banii vor trebui să plătească în mod corespunzător în termenii stabiliți de contract. Motivul este evident - un individ are dreptul să se aplice instanței de a recupera datoria și de a vinde datoria colectorilor dacă sunt permise termenii contractului.

Aveți grijă cu atenție la căutarea investitorului, în rețea există mulți escroci care solicită o sumă simbolică pentru a confirma gravitatea intenției lor - aceasta este o farsă. Căutați un om de afaceri bogat în orașul dvs. sau în împrejurimile sale.

Deci, ce să faci dacă nu dai un împrumut? Pentru a începe, de a face cu motivul și încercați să o eliminați: Creșteți nivelul de venit și corectați istoricul de credit sau luați un card de credit. Dacă aceste opțiuni nu sunt pentru dvs., există organizații de microcredite, aici probabilitatea obținerii unui împrumut este egală cu 100%. Și în cele din urmă, căutați o persoană privată, puteți să o faceți prin intermediul internetului sau prin intermediul colegilor și cunoștințelor. În general, nu este deloc o problemă, principalul lucru nu este să intrăm în capcana creditorilor vicleni și să nu ia bani în condiții extrem de neprofitabile.