Muitos mutuários estão interessados, se o fracasso do seguro no empréstimo no VTB 24 é possível e quanto possível para recusar. Se você fizer um empréstimo ao consumidor, então você pode decidir a si mesmo - você precisa deste serviço adicional ou não, porque Neste caso, o seguro é voluntário.

De acordo com a lei, o seguro é obrigatório em empréstimos de carro ou hipoteca. No caso desses empréstimos, precisamos concordar com todos os tipos de seguro propostos pelo Banco, que se relacionam com suas garantias - imóveis ou veículos.

O seguro é oferecido absolutamente todas as empresas bancárias, a razão para isso é o desejo de proteger grandes quantidades que são emitidas para você. O fato é que, de acordo com os termos do contrato, moradia comprada por você ou o carro pertencerá ao banco, e você será apenas um proprietário formal.

Essa disposição é usada para garantir que, se de repente, deixe de pagar um empréstimo, para que o banco possa vendê-lo e cobrir suas despesas. E para que o depósito permaneça valioso e ileso, e as necessidades de serviço de seguro.

Por que você precisa de seguro e a saúde do mutuário?

Neste caso, este serviço faz sentido, pois é difícil afirmar o que o mutuário terá uma situação nos próximos anos. Em caso de perda de trabalho, capacidade de trabalhar e outros, o mutuário pode perder a oportunidade de pagar um empréstimo.

Em seguida, a oportunidade de usar este contrato, que pagará a dívida parcial ou completamente. Em outras palavras, a dívida para você pagará a seguradora com quem você assinou um contrato.

Isto é especialmente verdade para pessoas idosas ou aqueles que têm sérios problemas de saúde na forma de doenças crônicas. Também é útil se você tomar um empréstimo por um longo tempo, por exemplo, por 10 a 20 anos, porque É impossível prever com antecedência o que acontece no futuro.

Vale a pena abandonar o seguro?

Muitos mutuários estão confiantes de que tudo ficará bem e recusará-la mesmo no palco do projeto de empréstimo. Isso acontece mesmo porque o serviço vale muito.

Os funcionários do banco podem dizer que o contrato tem um efeito positivo no histórico de crédito e dá mais chances de receber aprovação. No entanto, este não é o caso - se você abordar todos os requisitos do Banco, então o aplicativo será igual a você.

Se você decidir abandonar este serviço adicional, você deve estar pronto para o ataque por um funcionário que tenha alguma renda de cada transação. Além disso, a porcentagem do empréstimo será aumentada na maioria dos casos.

Isto é devido ao fato de que o empréstimo sem seguro é grande risco para o banco. Para eles, esta é uma renda adicional de seguradoras, bem como o fiador do retorno de dinheiro emitido.

Impondo um serviço ilegalmenteportanto, os bancos oferecem um desconto para o segurado como estimulação para adquirir seguro. Na verdade, a palavra "desconto" aqui não é tão apropriada, porque Na prática, nenhum empréstimo de seguro para maior interesse é mais barato do que o empréstimo com ele, mas com taxas mais baixas.

Assista ao vídeo sobre como os bancos podem às vezes operam

No conselho consultando no Banco, peça para imprimir uma programação para você sem seguro. Compare com onde o serviço está habilitado e conclua.

O que a lei diz

Apesar do fato de o Banco fornecer uma oportunidade para não incluir seguro de empréstimo, a chance de obter um empréstimo será significativamente reduzida se você recusar. Se você ainda assinou o contrato e concordou com o seguro e decidiu abandoná-lo, então escreva um pedido de recusa não é necessário no Banco, mas no escritório dessa empresa com o qual você assinou um acordo adicional.

De acordo com a lei, que entrou em vigor em 1º de junho de 2016, cada consumidor tem o direito de se recusar ao seguro em um empréstimo bancário. Para fazer isso, depois de assinar o contrato de seguro, entre em contato com a seguradora com a exigência de rescindir o contrato e retornar o dinheiro.

O seguro é obrigado a cumprir o requisito por até 10 dias após ter recebido um aplicativo escrito do cliente. Às vezes, o contrato de seguro entra em vigor algum tempo após a prisão, e isso acontece imediatamente.

No segundo caso, a seguradora ainda mantém parte do valor do serviço. Ou seja, se você escreveu um pedido para o quarto dia, terá que dar dinheiro para este período, já que durante este período de tempo você estava segurado.

No entanto, provarQue havia uma coerção para decorar o seguro, é muito difícil. O contrato geralmente é indicado que o serviço é voluntário. Se você colocar sua assinatura, então você concorda com as condições descritas no documento.

Formalmente, o homem tem uma escolha: faça um empréstimo com seguro a uma taxa menor ou recusar o serviço, mas obter porcentagens mais altas. No entanto, no segundo caso, provavelmente seguirá uma resposta negativa. E a razão para o fracasso dos bancos não pode renunciar.

Atenção!Alguns bancos oferecem para se conectar ao sistema de seguro coletivo (quando o banco compra proteção de seguro em todos os seus clientes, e ele fala pelo segurado). De acordo com esse contrato, o reembolso para o serviço não é fornecido, mesmo que o mutuário conseguisse reembolsar no período definido, igual a 5 dias.

Neste caso, a rejeição do serviço adicional só é possível se você fizer sua dívida antecipada precocemente. E aqui você precisa ler o contrato com muito cuidado, no qual está escrito: se o mutuário tem o direito de retornar o valor pago pelo tempo em que ele não usou seguro.

Pode haver duas opções aqui: ou você não retorna o valor, ou é proposto para obter apenas sua pequena parte. Por favor, note que o tamanho de todo o prêmio pago não pode ser devolvido, a exceção é apenas um período de 5 dias imediatamente após ter recebido o empréstimo.

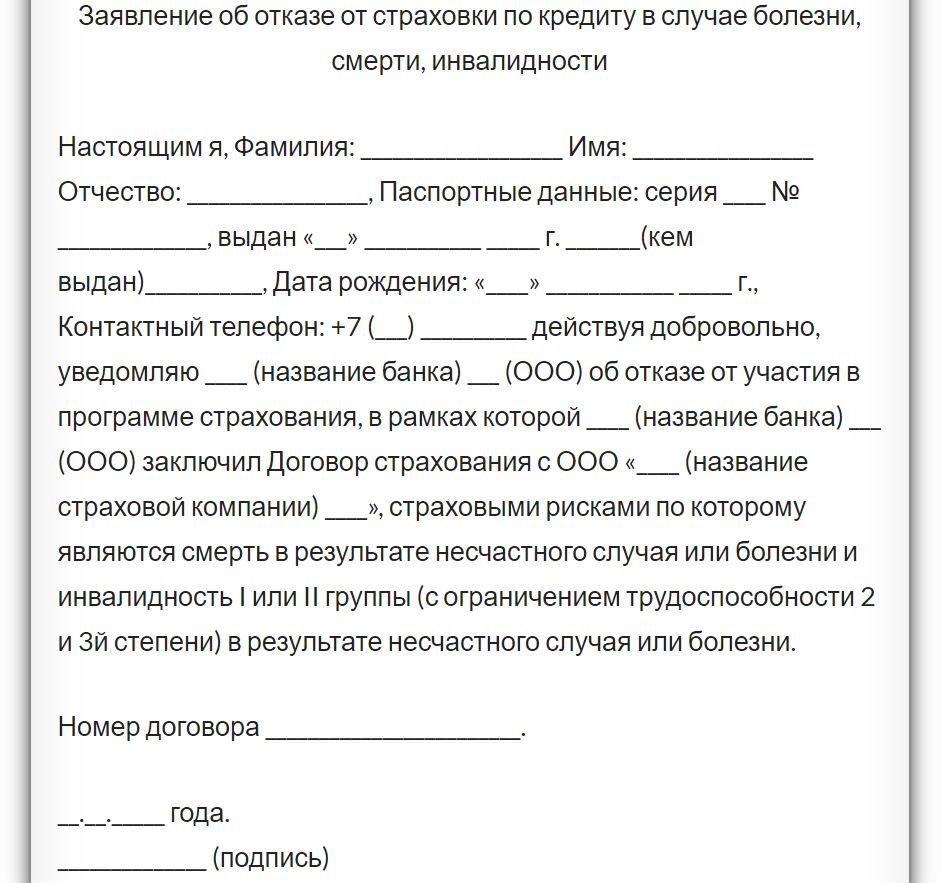

Como aplicar

Sua exigência deve ser apresentada à seguradora dentro de 5 dias após a conclusão do contrato. Isso pode ser feito de duas maneiras:

- Tome uma declaração para o escritório da organização de seguros ou o ramo do banco onde você é atendido. É elaborado em duas cópias. Na sua cópia, o funcionário deve fazer uma marca que o recurso é tomado. Então você pode provar que conseguimos enviar uma demanda no tempo.

- Direcione o documento por carta registrada com o investimento. O valor é a data de partida.

Para consideração da aplicação desta empresa e a decisão da empresa recebe mais de 14 dias. Se, após esse período, você não respondeu nada, ou respondido com a recusa, embora o contrato seja prescrito no contrato, você precisa atuar através do tribunal.

O aplicativo de amostra pode ser obtido no site ou no escritório da seguradora.