Podatek od nieruchomości mierzy się w równoważniku pieniężnym i jest pobierana za stosowanie osób przez własność innych osób lub podmiotów działalności przedsiębiorczości. Jest to bezpośredni sposób na otrzymanie usługi podatkowej państwowej pewnego procentu właścicieli wszystkich kategorii nieruchomości.

Płatnicy obowiązku są właścicielami konkretnej nieruchomości, dla której obowiązek powinien zapłacić za posiadanie. Głównym kryterium ustalenia obiektu, którego zastosowanie oznacza wypłatę obowiązku, jest faktem dostępności pewnej własności.

Obiekty podatkowe.

Obliczanie własności własności osób fizycznych odbywa się na obiektach opodatkowawczych, które zgodnie z obowiązującymi przepisami są uważane:

- lokale mieszkaniowe przedstawione w formie mieszkania lub oddzielnego pomieszczenia;

- budynki mieszkalne, które zawierają elementy pomieszczeń mieszkalnych;

- miejsce parkingowe lub zakład garażowy;

- kompleksy budowlane nieruchomości;

- obiekty budowlane w niedokończonym statusie;

- obiekty bez celów celowych;

- pomieszczenia, które nie mają celowanego celu;

- domy na zakwaterowanie zlokalizowane na lądowych działkach związanych z kategorią przeznaczoną do zarządzania osobistym celem.

Jeśli obiekty, dla których zgodnie z ustawami regulacyjnymi, opłaty są przyjęte przez cały rok, nie są wykorzystywane w żadnym celu, fakt ten nie jest podstawą nietypowej płatności.

Nie opodatkowana nieruchomość, która jest składnikiem własności ogólnej.

Przywileje

Ustawodawstwo przewiduje świadczenia dla obywateli mieszkających i zarejestrowanych w kraju, na podstawie których są zwolnione z płacenia cła w całości lub w częściowej kwoty płatności. Takie korzyści cieszą się obywatelami państw, którzy wzięli udział w wydarzeniach, aby zachować integralność granicy państwa, a także osób niepełnosprawnych, którzy otrzymali obrażenia w procesie spełnienia zobowiązań wojskowych.

Właściciele pomieszczeń, właściciele budynków i struktur są w pełni zwolnione z płatności, pod warunkiem, że odnoszą się do kategorii emerytów lub żołnierzy w trakcie wypełnienia zobowiązań wojskowych.

Decyzje dotyczące spadku stóp procentowych, a także wprowadzenie dodatkowych korzyści prowadzone są przez władze państwowe i samorząd lokalny.

Należy zauważyć, że w wioskach typu miejskiego i w wioskach występuje ograniczenie świadczenia świadczeń, ponieważ w tych obszarach, a metoda obciętego obliczenia wielkości obowiązku stosuje się.

Oddzielni płatnicy obowiązku po uwzględnieniu pakietu dokumentacji przez władze komunalne mogą stosować indywidualne korzyści.

Określenie wartości podatkowej

Wygodne jest obliczenie podatku od nieruchomości w wartości inwentaryzacji. Podstawą obliczania obowiązku jest podstawa podatkowa, która jest utworzona w postaci całkowitej wartości typu inwentaryzacji obiektu na początku początku miesiąca każdego roku. Jest określany przez podsumowanie kosztów składników elementów nieruchomości uznanej za przedmiot opodatkowania. Definicja wskaźnika przeprowadza się uwzględniając wymagania regionu, w którym obiekt znajduje się i gdzie stawka jest ustawiona na pracę obliczeń.

Obliczanie kosztów typu zapasów przeprowadza się z uwzględnieniem zużycia i dynamiki zmian cen materiałów budowlanych, z których wykonany jest obiekt właściwości.

Jak obliczyć koszt inwentaryzacji obiektu

Wartość jest określona na podstawie kryteriów wartości odnoszących się do kategorii redukującej w stosunku do obiektu. Fizyczne zużycie jest brane pod uwagę zgodnie z czasem operacji.

Wszystkie wskaźniki muszą być poprawne w momencie oceny.

Dane dotyczące określania kosztów wymiany są w specjalnych kolekcjach powiększonych wartości. Należy obliczyć z uwzględnieniem indeksów bieżących i współczynników działających w momencie obliczeń, które są zatwierdzone przez władze wykonawcze podmiotów składowych Federacji Rosyjskiej.

W niektórych regionach, ciała jednostki komunalnej współczynniki przeliczania służby przez rodzaj nieruchomości i jej składników na zasadę "mieszkaniowych i niemieszkalnych". W takiej sytuacji całkowita wartość typu zapasów należy określić oddzielnie dla każdego elementu, a następnie wartości sumujące.

W sytuacji ustalenia stawek podatkowych bez uwzględnienia kryterium nieruchomości, całkowity koszt zapasów można określić przez obiekt jako całość.

Należy zauważyć, że dokumenty regulacyjne zapewniają stawki, które nie mogą być przekroczone przez wskazanie właściwych organów.

Wysokość podatków

Stawki podatkowe są określane na poziomie legislacyjnym poprzez zatwierdzenie dokumentacji regulacyjnej. Rozmiar wskaźnika jest w bezpośredniej zależności od wartości inwentaryzacji właściwości uzyskanego przez podsumowanie odpowiednich wartości składników elementów. Przy określaniu współczynnika, właściwe organy mają prawo dostosować wartość uzyskanej wartości podatkowej, w oparciu o cechy obiektu:

- spotkanie;

- koszt;

- lokalizacja.

Ustawodawstwo Federacji Rosyjskiej zapewnia ograniczenia wskaźnika w zależności od wartości nieruchomości, z którą można znaleźć w tabeli.

Na poziomie legislacyjnym gminy pozwoliły przeglądowi różnicowanie stawek w zależności od kosztów inwentaryzacji i innych kryteriów.

Przy obliczaniu wskaźnika w zakresie budynków, struktur i pomieszczeń, które są w posiadaniu wspólnych praw własności w kilku osobach, obliczenia, rozliczenia rozliczeniowe i płatność podatku odbywa się na podstawie tych właścicieli, współmierną do jego udziału własności w Całkowita jednostka nieruchomości. W tym przypadku wartość inwentaryzacji udziału określa się za pomocą wskaźnika obliczonego na jednostkę mienia do udziału własności w procentach.

Jak obliczany jest podatek od nieruchomości osób

Obliczanie własności osób można przeprowadzić w dwóch schematach, które zależą od rodzaju nieruchomości, które mogą być:

- powszechnie własnością;

- należący do własności pewnej części.

Formuła obliczania podatku od nieruchomości osób posiadających właściwość equity składa się z produktu wskaźników:

- koszt przedmiotu własności w perspektywie zapasów na początku roku kalendarzowego;

- stosowana stawka podatku;

- udostępnij nieruchomość.

Należy zauważyć, że w takiej sytuacji każdy właściciel przynosi równą odpowiedzialność za realizację zobowiązań podatkowych. Z tego powodu każdy podmiot jest zgłaszany ze strony posiadania i płaci za jej obowiązek samodzielnie, bez uwzględnienia danych współwłaścicieli.

Przy obliczaniu wskaźnika charakterystyczne dla całkowitej własności podatek jest obliczany na podstawie produktu:

- wartość zapasów nieruchomości na początku roku;

- wysokość podatku;

- liczba właścicieli.

Przykład obliczania własności osób fizycznych

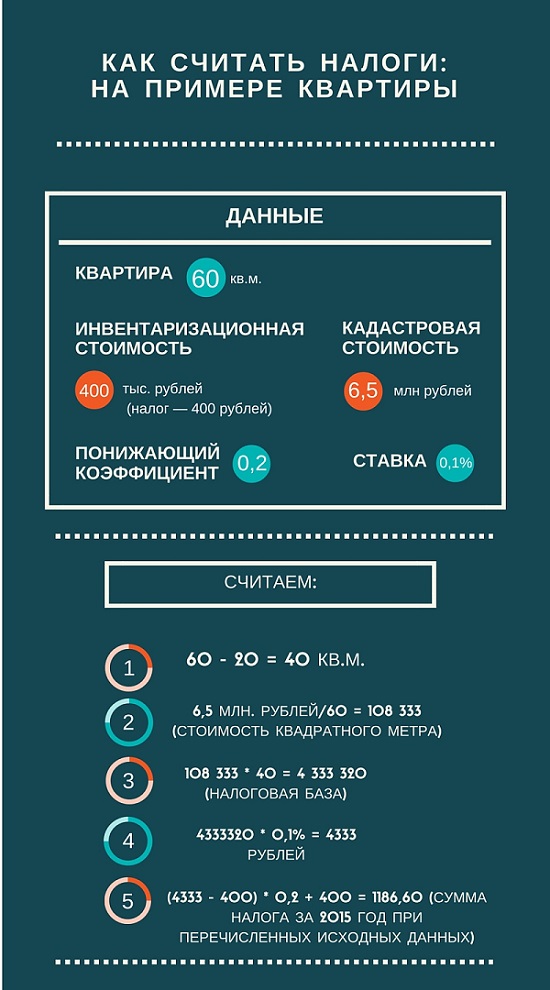

Na przykład, rozważ obliczenie podatku z zastrzeżeniem płatności za posiadanie mieszkanie jednopokojowe, powierzchnia 35 metrów kwadratowych. Mieszkanie jest w użyciu jednego właściciela, który nie ma już nieruchomości.

Wartość katastralna obiektu wynosi 180 000 rubli. Obliczanie podatku produkuje z zakresu różnicy rachunkowości obszarze mieszkaniowego i odliczeń podatkowych 20 metrów kwadratowych. Otrzymany 15 metrów kwadratowych mają koszt odpowiadający produktowi wartości katastralnej na obszar rezydualny, który odpowiada 2,700 000 rubli.

Stosowanie oferty 0,1 procent zgodnie z ustawami regulacyjnymi, kwota podatku będzie odpowiadać 2700 rubli każdego rokudopóki nie ma zmiany w tempie.

Obliczanie podatku od nieruchomości od wartości katastralnej

Aby obliczyć podatek od nieruchomości o wartości katastralnej, musisz znać tę wartość, która jest zmieniona raz na pięć lat. Definicja wartości kryterium przeprowadza się przez niezależnych rzeczoznawców w procesie wdrażania programu oceny państwowej. Informacje te są zawarte w państwie katastru nieruchomości. Obecnie władze wykonawcze państwowe stara się równoważyć wartość wielkości wskaźników rynku.

Przy obliczaniu podatku od nieruchomości należy pomnożyć wartość katastralną obiektu (w oparciu o cenę za metr kwadratowy) do wartości obszaru, który ma być opodatkowany. Pomnożyć o wartości do współczynnika podatkowego, kwota opłacania się na płatności za specjalne szczegóły usługi podatkowej. Ta wartość odpowiada różnicy w całkowitej przestrzeni obiektu rozważanego i odliczenia podatkowego.

Stosowanie informacji do usługi podatkowej i procedury płatności

Obliczanie i naliczanie obowiązku wykonane są zgodnie z wynikami własności roku, wyrażone w wymiarze kalendarza. Nie ma okresów sprawozdawczych charakterystycznych dla innych rodzajów podatków w tej dziedzinie.

Obliczanie podatku odbywa się przez organy podatkowe na podstawie danych dostarczonych przez podatnika. To bierze pod uwagę:

- rejestracja państwowa praw do nieruchomości;

- wdrożone transakcje na rok kalendarzowy;

- prowadzone prace zapasów technicznych.

Wszystkie niezbędne informacje w celu określenia kwoty podatku należy przedłożyć usługę podatkową do 1 marca. Płatność należy dokonać na rachunku rozliczeniowym do lokalnego budżetu w miejscu rejestracji obiektu podatkowego. Powiadomienia o kwotę doprowadziło do płatności przeprowadzane są przez organy podatkowe zgodnie z kodeksem podatkowym Federacji Rosyjskiej.

Płatność musi być wykonywana przez podatników do 1 listopada, po szacowanym okresie.

W przypadku posiadania nowych budynków, pomieszczeń i struktur, podatek należy zapłacić na początku rokuPo roku kalendarzowym, w którym prace zostały przeprowadzone na budowę i budowę obiektów.

Przy dokonywaniu spadku obowiązek jest wypłacany w momencie wejścia w posiadanie dziedziczenia.

Jeśli w całym roku kalendarzowym obiekt podatkowy został zniszczony lub zniszczony z różnych powodów, wypłata obowiązku przestaje od momentu wydarzenia w miesięcznym rachunku. Fakt, co się stało, powinno być udokumentowane, ponieważ powinieneś powiadomić służbę podatkową.

Podczas wykonywania operacji z nieruchomościami w dziedzinie zakupu / sprzedaży, w wyniku których prawa własności poruszają się z jednego właściciela do drugiego, w roku kalendarzowym podatek jest pobierany w początkowym właścicielu przed rozpoczęciem miesiąca transakcja. Nowy właściciel nieruchomości płaci obowiązek od miesiąca wejścia w posiadanie własności.

Dla każdej osoby mieszkającej w kraju i ma dowolną własność przedstawioną w formie nieruchomości lub ruchomej nieruchomości, ważne jest, aby móc niezależnie określić kwotę podatkową w celu dokonania płatności w celu kompetentnego zaplanowania budżetu, dystrybucję otrzymania funduszy w odpowiednim czasie.