Rosja jest jednym z krajów, w których NDLL mówi jeden z najczęstszych "źródeł" wypełnienia budżetowego. Rozmiar i objętość NFFL zależą od sytuacji gospodarczej i samopoczucia ludzi. Spójrzmy na to, jak obliczyć NDFL i daćmy kilka przykładów.

Jaki jest ten podatek i obszar jego aplikacji?

NDFL lub podatki od dochodów osób fizycznych odnoszą się do opłat, które płaci każda osoba. Jego główną cechą jest to, że podatek jest ściśle związany z dochodem jednostki. I należy pamiętać - pod soli fizjologiczną, rozumieją każdą osobę, nawet dziecko, które otrzymały dochód podlegający opodatkowaniu.

W tym przypadku obywatelstwo płatnika NDFL nie ma znaczenia, ponieważ obowiązek zapłaty stosuje się do mieszkańców Federacji Rosyjskiej, a na nierezydentów. Obiekt podatkowy jest dochód, który otrzymany fizycznie, w tym przedsiębiorcy przez pewien okres. Jaki rodzaj dochodu powinien zapłacić ten podatek? Obejmują one:

- Pensja.

- Przychody otrzymane po sprzedaży nieruchomości, nieruchomości wynajmu.

- Różne wypłaty dla polityki stresowej, dywidendy.

- Dochód uzyskany z soli fizjologicznej dla operacji z papierami wartościowymi.

- Pensjonat.

- Płatności społeczne.

- Różne nagrody, premii.

- Inne rodzaje dochodów.

Warto zauważyć, że mieszkańcy podatków powinni zapłacić ten podatek od wszystkich przychodów, które uzyskuje się nie tylko w Rosji, ale także w innych krajach.

Ale jeśli twarze nie są mieszkańcami Federacji Rosyjskiej, podatek musi być wypłacany od tych dochodów, które uzyskano w Rosji.

Prawda, istnieją wyjątki ze wszystkiego - także tutaj. Istnieją dochody, które nie należą do obiektów NDFL:

- Korzyści otrzymane od państwa wykluczają tymczasową niepełnosprawność.

- Pensjonat pracy, płatności odszkodowań.

- Alimenty dla dziecka.

- Dotacje z organizacji - prawda, ich lista powinna zostać zatwierdzona przez rząd Federacji Rosyjskiej.

- Otrzymał premium do osiągnięć.

- Dojrzała, która jest wypłacana w nagłych przypadkach (klęski żywiołowe, płacąc tym, którzy cierpią z ataków terrorystycznych, miłości).

- Wynagrodzenie w walucie, którą otrzymują pracownicy państwowych - jednocześnie powinny mieć na celu płacenie pracy tych, którzy pracują za granicą.

- Przychody otrzymane przez gospodarstwa w ciągu pierwszych pięciu lat swojej działalności po rejestracji.

- Uzyskane przy wdrażaniu grzybów, jagód itp. zysk.

- Prezenty, z wyłączeniem nieruchomości i samochodów. Jeśli jednak prezent od bliskiego krewnego (małżonków, rodziców, dzieci), każdy prezent nie będzie opodatkowany.

- Nagrody pieniężne na imprezy sportowe, konkursy.

- Pomoc z organizacji niekomercyjnych do rudy lub rodziny o niskich dochodach.

NDFL stawki - rozważ wszystkie opcje

Jak już powiedzieliśmy, NDLL włącza się od tego, czy obywatel jest rezydentem Federacji Rosyjskiej. Ale jego rozmiar zależy od rodzaju przychodów. W poniższych tabelach uczę się bardziej szczegółowo, które stawki podatkowe powinny być stosowane w obliczeniach.

Rozmiar oceny dla mieszkańców

Rozmiar zakładu bez rezydenta

Jak obliczyć NDFL z wynagrodzenia?

Prawo nakłada na organizację i spółkę wszystkie funkcje w zakresie obliczania NDFL i płatności do jego budżetu. A kolekcja, jak wielu myśli, nie idzie do rąk pracownika i natychmiast wymieniono w podatku. Aby obliczyć rozmiar kolekcji, musisz zarzucić pracownika nie tylko wynagrodzenie, ale wszystkie dochody premium, do których twierdzi, ponieważ NDFL zostanie zapłacony z pełną kwotą. Warto również określić, jeśli jakiekolwiek dochody nie opodatkowane przez kolekcję. I wreszcie określ status pracownika, ponieważ stawka podatkowa zależy od niego. Na przykład, jeśli rozmawiamy o rezydentach podatkowych, jest to 13%, jeśli o nierezydencji, a następnie 30%.

Formularz obliczania podatku jest następujący: wszystkie naliczone zarobki minus obliczenia, nie opodatkowate podatki i pomnożone przez 13%.

Dla nierezydentów schemat obliczeń będzie prawie taki sam, ale warto pamiętać - nie mają prawie żadnych korzyści. Dlatego wszystkie zarobki są opodatkowane w wysokości 30%. Jeśli rozmawiamy o wakacjach, NDFL z tych płatności zostanie również naliczona z całej kwoty i zostanie dokonana w momencie wypłaty funduszy.

A potem wielu menedżerów popełnia błąd, wierząc, że odliczenia podatkowe z wakacji płaci są przeprowadzane przez analogię z listy płac, czyli dwie płatności. Zwykle jest to spowodowane faktem, że nie biorą pod uwagę, że płatności wakacyjne nie są uwzględniane w zarobkach - ich obliczenia i naliczanie odbywa się w ostatnim dniu przed opuszczeniem pracownika na wakacjach. Ale wynagrodzenie należy naliczyć co najmniej dwa razy w miesiącu, z którymi podłączony jest zamieszanie. W ten sposób przywództwo nie ma żadnych podstaw prawnych do zapłaty NDFL z podatków urlopowych dwa razy w miesiącu - może to prowadzić do grzywny.

Jeśli osoba fizyczna ma dziecko poniżej 18 roku życia, ma prawo ubiegać się o odliczenie podatku, które wynosi 1400 rubli, podczas gdy dochód pracownika nie powinien przekraczać 350 tysięcy rubli. Jeśli zarobki są wyższe, automatycznie traci prawo do odliczenia. Jeśli fizyczna podnosi się z popytu i więcej dzieci, przy obliczaniu nachylenia, zostanie on potrącona w wysokości 3 tysięcy rubli.

Przykłady obliczeń podatkowych - rozważ 4 opcje

Aby lepiej zrozumieć, jak to obliczenie NDFL, rozważmy kilka prostych przykładów.

Przykład 1. NDFL do wynagrodzenia bez potrąceń

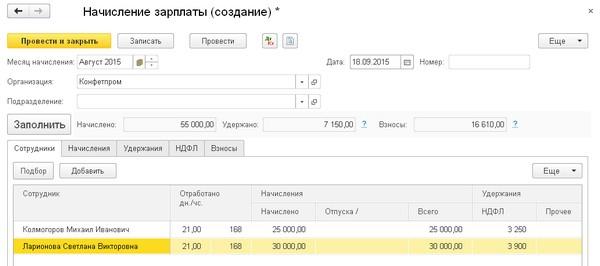

Citizen Ivanchuk zarabia 42 tys. Rubli. Aby dowiedzieć się, że rozmiar NDFL jest to konieczne, przede wszystkim, aby określić stopę procentową - to 13%. W związku z tym obliczenie będą następujące - 42000 * 13% \u003d 5460 rubli, jest tak wiele do wykazu miesięcznie. Z rękami Ivanchuk otrzymają 36540 rubli. (42000 - 5460).

Przykład 2. NDFL za pomocą odliczeń płac

Citizen Kozlova zarabia 56 tysięcy rubli miesięcznie, a ona ma dwoje dzieci poniżej 18 roku życia. Aby przeprowadzić obliczenia, najpierw potrzebujesz zdecydować o wielkości odliczenia - dla dwojga dzieci będzie 2800 rubli. (2 * 1400). Następnie bierzemy kwotę otrzymaną z wynagrodzenia Kozlova, otrzymując 53200 rubli. Pochodzi z tej kwoty, że rozważymy dedukcję - 53200 * 13%, otrzymujemy 6916 rubli. Aby porównać korzyści, wystarczy znaleźć NDFL na bramę bez potrąceń, które będą 7280 rubli.

Przykład 3. NDFL z wakacji

Jak mówiliśmy, z wakacji powinny również płacić podatek - obliczenia jest podobne. Na przykład obywatel Jverchuk otrzymał wakacje w wysokości 25 tysięcy rubli. Musisz pomnożyć tę kwotę o 13%, w wyniku której otrzymujemy kwotę podatku, co będzie 3250 rubli.

Przykład 4. Płatności z dywidend

Overchenko obywatela w 2014 r. Otrzymała dywidendy w wysokości 30 tysięcy rubli. Konieczne jest określenie stopy procentowej, która wynosi 13%. W związku z tym ilość NDFL będzie wynosić 3900 rubli (30000 * 13%).

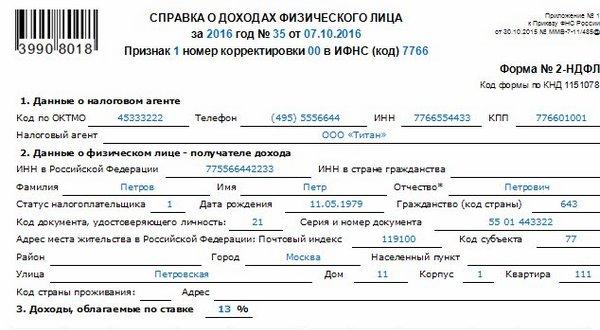

Jak nawiązać odwołanie 2 ndll i 3 ndll?

Do 1 kwietnia po okresie sprawozdawczym roku, każda firma musi złożyć dokument dochodowy, który nalił pracowników. Ma formę 2-NDFL. Wykorzystuje się również przy wydawaniu pożyczek, odliczeń podatkowych w projektowaniu nieruchomości, badania itp. Jednocześnie certyfikat ten jest sporządzony nie tylko dla pracowników, ale także dla osób, które otrzymali płatności od firmy w roku sprawozdawczym.

W przypadku, gdy pracownik otrzymał płatności w różnych stawkach, firma jest zobowiązana do zapewnienia podatku odpowiedniej liczby odniesień. Zwykle dzieje się to, jeśli pracownik natychmiast pracował w kilku gałęziach firmy. Istnieją jednak przypadki, w których rejestracja certyfikatu 2-NDFL nie jest wymagana:

- Jeśli płatności nie podlegają opodatkowaniu.

- Przy wydawaniu pomocy materiałowej (jeśli ich całkowita kwota za rok nie przekroczyła 4 tysięcy rubli).

Jeśli osoba wygrała zwycięska kasyno lub loteria, musi wypełnić i wysłać certyfikat.

Jak wypełnić go poprawnie? Ostrożnie przeczytaj nasze instrukcje:

- Wypełnij pole "znak". Tutaj umieściliśmy "2", jeśli nie możesz trzymać podatków od dochodu. We wszystkich innych przypadkach umieściliśmy jeden blok.

- Wypełnij pole "numer korekcji".

- Wskazujemy IFTS (kod), Octmo.

- Wypełnij pole "agent podatkowy", gdzie lubisz informacje o firmie.

- Pole "Status podatnika", gdzie wskazujemy, czy jest to rezydent lub rezydent.

- Wypełnij informacje o dokumencie - paszport pracownika itp.

- Wypełnij stół do dochodu.

Jeżeli deklaracja wypełniła IP lub osoby, które oprócz ich głównych wynagrodzeń otrzymuje dodatkowe dochody, należy wydać certyfikat 3-NDFL. Ponadto należy wypełnić tych, którzy otrzymali dochody ze sprzedaży mieszkania lub innych nieruchomości, które świadczyły umowy cywilno-prawne, w przypadku zysku, ale nie zapłacił z niego podatków. Jeśli fizycznie twierdzi, że otrzymają odliczenie podatkowe, powinny również wypełnić ten dokument.

Jednocześnie, z błędami w deklaracji lub nieprawidłowych informacji, odpowiedzialność spada na podatników. W przypadku wykrywania błędów płatnik podatkowy musi spłacić dług, grzywnę i karę, która może być pobierana. Taka deklaracja musi zostać złożona nie później niż 30 kwietnia, zgodnie z okresem sprawozdawczym roku.

Proces jego napełniania jest prosty: wypełnij wszystkie niezbędne wykresy, tworzyć kwoty i obliczenia, po czym wysyłasz dokument do podatku w miejscu rejestracji.

Jaka jest kara?

Jeśli nie podasz certyfikatu na czas i nie płacisz NDFL, na każdy dzień podatnik opóźnienia zostanie zarzucony kary. Kwota będzie zależała od szybkości refinansowania Banku Centralnego Federacji Rosyjskiej - tym wyższe jest, tym bardziej musisz zapłacić.

Formuła jest następująca:

Penia \u003d Kwota podatkowa * Liczba dni opóźnienia * Stawka Banku Centralnego Federacji Rosyjskiej: 100 * 1/300. Obliczenia będzie proste, jeśli przez cały okres stawka Banku Centralnego Federacji Rosyjskiej nie uległa zmianie, w przeciwieństwie musi być obliczona oddzielnie, aby osiągnąć dokładne obliczenia.

Ponadto obecne ustawodawstwo zapewnia inne sankcje przeciwko podatnikom, jeśli są:

- Prześlij do deklaracji później niż ustawiony czas. W takim przypadku będzie musiał zapłacić co najmniej 5% kwoty podatkowej przez cały miesiąc opóźnienia. Najważniejsze - kwota grzywny nie może być mniejsza niż 100 rubli i nie więcej niż 30% całkowitego podatku.

- Jeśli deklaracja zostanie złożona na czas, ale procedura przepływu została złamana, musisz zapłacić grzywnę z 200 rubli.

- Jeżeli Spółka naruszyła zasady prowadzenia podstawowych dokumentów księgowych, kary będzie wynosić 25% kwoty podatku nieodpłatnego. W tym samym czasie wielkość grzywny nie powinna przekraczać 40 tysięcy rubli.

W kontakcie z