Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать .

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения , то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН .

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

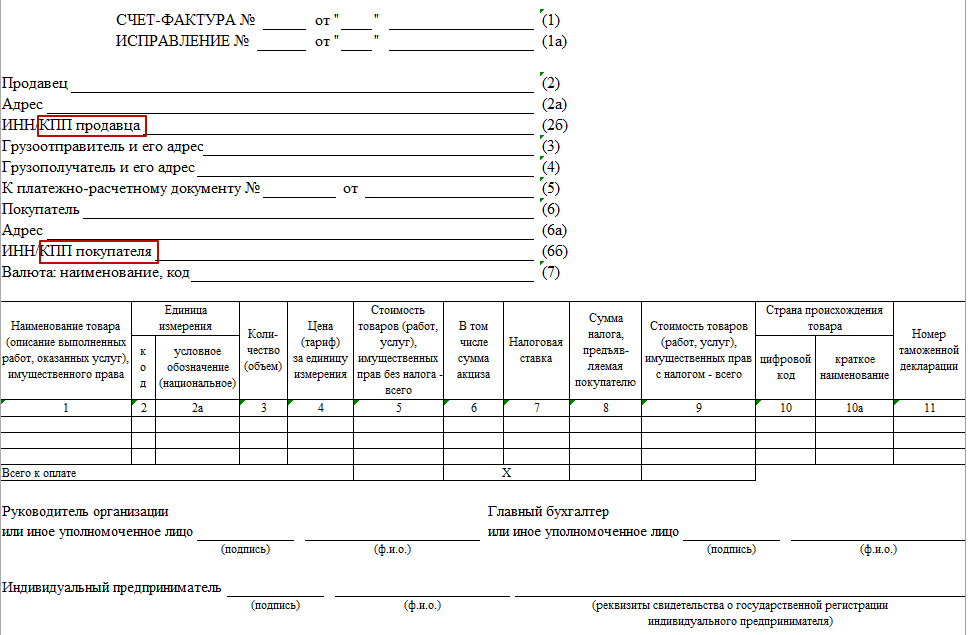

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения . Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

Налоговики постоянно требуют от нас проявлять осмотрительность при выборе поставщиков, и именно бухгалтеры вынуждены тщательно проверять все документы и обращать внимание на всевозможные реквизиты. Мы давно уже привыкли к этим аббревиатурам - ИНН и КПП. И кажется, что вопросов здесь никаких возникнуть не может. Между тем если об ИНН многие имеют представление и в курсе, где его проверить , то, кроме того, как расшифровывается КПП, о нем, как правило, больше никто ничего не знает. Вот какие вопросы нам задают.

КПП поможет определить, с кем вы имеете дело: с организацией или с ее филиалом

Е.Н. Дорофеева, г. Оренбург

У всех наших контрагентов КПП заканчивается на 01001. Но недавно, заполняя платежку, обнаружила у нового поставщика какой-то странный КПП - последние цифры 43001. Как понять, что это значит?

: Такой КПП означает, что вы перечисляете деньги филиалу вашего контрагента .

КПП представляет собой 9-знач -ный цифровой код (далее - Порядок) .

1ст. 65 Конституции РФ

Например, КПП 770601001 означает, что организация находится в Москве и ИФНС России № 6 по г. Москве поставила ее на учет в качестве налогоплательщика по месту нахождения (код 01).

Классификатор «Система обозначений налоговых органов» (СОНО) можно найти: сайт ФНС РоссииЕсли же 5-я и 6-я цифры КПП (ZZ) не 01 (например, как у вашего контрагента - 43), то это означает, что организацию поставили на учет по другим основаниям.

Полный перечень кодов причин постановки на учет приведен в ведомственном справочнике (СППУНО)утв. 11.10.99 . Но этот справочник является внутренним документом. И если ранее он был выложен для всеобщего обозрения на официальном сайте ФНС, то сейчас найти его в свободном доступе проблематично. Но что означают некоторые коды, мы расскажем.

* Данные коды сейчас не присваиваютсяПисьмо ФНС России от 02.06.2008 № ЧД-6-6/396@ . Но КПП с этими кодами, присвоенные ранее, остаются действительными.

КПП может изменяться

А.Л. Зимина, г. Москва

У нашего контрагента изменился КПП. ОГРН и ИНН остались прежними. Что это означает? Переезд? Или могут быть еще варианты?

: У организации может появиться новый КПП, в частностип. 2.1.4 Порядка :

Чаще всего КПП меняется, если организация переезжает и ей приходится вставать на учет в другой налоговой инспекциип. 2.1.4 Порядка ; подп. «в» п. 1 , п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» . Например, если КПП раньше был 7707 01001, а потом стал 7719 01001, это значит, что ваш контрагент состоял на учете в ИФНС № 7 по г. Москве, а теперь - в ИФНС № 19 по г. Москве.

Если же в КПП изменились другие цифры, например код причины постановки, то лучше уточните у своего контрагента, правильный ли он.

КПП у разных организаций может быть одинаковый

В.С. Терентьева, г. Москва

У трех наших контрагентов одинаковый КПП. С ними что-то не так? Или такое возможно?

: Да, возможно. В отличие от ИНН (уникального номера, который единожды присваивается организации в момент регистрации и не изменяетсяп. 7 ст. 84 НК РФ ; п. 3.1 Порядка ), КПП определяет принадлежность организации к тому или иному налоговому органу, а также причину постановки на учет. Поэтому он может быть одинаковый у организаций, зарегистрированных в одной налоговой инспекции по одинаковым основаниямп. 1 Порядка .

Филиал, выставляя счет-фактуру, указывает в ней свой КПП

А.Т. Селиверстова, г. Екатеринбург

Мы купили товар у филиала нашего контрагента. Он выставил нам счет-фактуру от имени головной организации, а КПП указал свой (филиальный). Правильно ли это? Могут ли нам отказать в вычете, если указан неправильный КПП?

: Ваш контрагент все сделал правильно. Контролирующие органы считают, что при реализации товаров через обособленные подразделения счет-фактура должен выставляться от имени головной организации, то есть в строках 2, 2а, 2б должны быть указаны наименование, ИНН, местонахождение самой организации, а в строках 2б и 3 - КПП и адрес обособленного подразделения (филиала)Письма Минфина России от 23.05.2011 № 03-07-09/12 , от 01.04.2009 № 03-07-09/15 , от 22.10.2008 № 03-07-09/33 ; Письмо УФНС России по г. Москве от 07.07.2010 № 16-15/071188 .

Что касается вычета НДС, то ранее налоговики достаточно часто отказывали в нем при отсутствии КПП или его неправильном указании, но суды никогда их не поддерживалиПостановления ФАС МО от 17.12.2008 № КА-А40/11795-08 ; ФАС СЗО от 23.10.2008 № А56-39361/2007 ; ФАС СКО от 04.06.2008 № Ф08-3055/2008 , от 28.10.2008 № Ф08-6493/2008 . А после того как в НК РФ внесли поправкип. 2 ст. 169 НК РФ , в соответствии с которыми ошибки в счетах-фактурах, не препятствующие идентификации продавца, не являются основанием для отказа в вычете, проблем быть вообще не должно. Ведь КПП такой идентификации никак не мешает.

Предпринимателям КПП не присваивается

Т.В. Макарова, г. Самара

Наш покупатель, предприниматель, прислал нам реквизиты, где указан КПП, и заявил, что код действительно у него есть, но документ, подтверждающий это, он найти не может. Разве у индивидуальных предпринимателей есть КПП?

: Нет, КПП не присваивается предпринимателям. Он присваивается только юридическим лицамп. 1 Порядка ; формы № 1-1-Учет , № 2-3-Учет, утв. Приказом ФНС России от 01.12.2006 № САЭ-3-09/826@ .

При оформлении платежного поручения, в котором получателем платежа выступает предприниматель, поле «КПП (103)» не заполняетсяп. 2.10 Положения о безналичных расчетах в Российской Федерации, утв. Банком России 03.10.2002 № 2-П . Однако если ваш банк просит заполнить этот реквизит, то можно указать 0.

Крупнейшим налогоплательщикам присваивается дополнительный КПП

А.Г. Ефимова, г. Москва

Мы заметили, что в счетах-фактурах, выставляемых нашим контрагентом, изменился КПП - раньше он начинался на 7701, а теперь на 9971. Но адрес он указывает тот же, что и раньше. Что это может означать? Не будет ли у нас из-за этого проблем с вычетом входного НДС по таким счетам-фактурам?

: Новый КПП означает, что ваш контрагент приобрел статус крупнейшего налогоплательщика. А таких налогоплательщиков ставят на учет в одной из Межрегиональных инспекций по крупнейшим налогоплательщикам и присваивают им дополнительный КППп. 1 ст. 83 НК РФ ; Приказ Минфина России от 11.07.2005 № 85н ; п. 5 Критериев... утв. Приказом ФНС России от 16.05.2007 № ММ-3-06/308@ . Таким образом, у них появляются два КПП: по месту постановки на учет в качестве крупнейшего налогоплательщика и по месту нахождения.

Межрегиональные инспекции по крупнейшим налогоплательщикам имеют код, в котором первые две цифры - 99, а следующие две цифры означают номер инспекции (например, 9971, как в вашем случае, - Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 1, 9972 - Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 2 и т. д.)Классификатор «Система обозначений налоговых органов» (СОНО) .

Минфин рекомендует в счетах-фактурах указывать КПП, присвоенный налогоплательщику в качестве крупнейшего. Правда, если ваш поставщик укажет в документах КПП, присвоенный ему по месту нахождения, то это не будет считаться нарушениемПисьмо Минфина России от 14.05.2007 № 03-01-10/4-96 . И проблем с вычетом НДС у вас все равно быть не должноп. 2 ст. 169 НК РФ .

Нередко на практике возникает такая ситуация. У компании есть обособленное подразделение в области. И налоговая утверждает, что КПП для обособленных подразделений может быть два. Возможно ли это? Ответ - в статье.

- Из этой статьи вы узнаете:

- У обособленного подразделения может быть два КПП. Например, один для ЕНВД, второй для НДФЛ. Налоговому кодексу это не противоречит

- Как отчитываться по разным налогам и какой КПП указать в разных декларациях

Что означает КПП для обособленных подразделений

При постановке на учет одновременно с ИНН организации присваивают КПП.

КПП - это код причины постановки на учет. В нем отражают основания постановки на учет. Он состоит из девяти знаков и имеет следующую структуру:

Первые четыре знака (NNNN) - это код инспекции:

- либо по местонахождению организации;

- либо по местонахождению ее обособленного подразделения;

- либо по местонахождению недвижимости и транспорта организации;

- либо по иным основаниям, предусмотренным Налоговым кодексом.

Например, код 7726 означает, что компанию поставила на учет ИФНС № 26 по г. Москве.

PP (два знака) - причина постановки на учет (учета сведений). Это может быть заглавная буква латинского алфавита от A до Z. Либо цифра:

- для российской организации от 01 до 50;

- для иностранной организации от 51 до 99.

Так, российской организации присваивают код:

- 01 - при постановке организации на учет по ее местонахождению;

- 43 - по местонахождению филиала.

- 44 - по местонахождению представительства;

- 45 - по местонахождению обособленного подразделения;

- 50 - для крупнейших налогоплательщиков.

XXX (три знака) - порядковый номер постановки на учет по соответствующему основанию.

КПП, в отличие от ИНН, может измениться. Допустим, если организация переедет и новый адрес будет на территории другой инспекции, организации присвоят новый КПП. То же - и с обособленным подразделением.

Инспекция отражает КПП для обособленных подразделений в ЕГРЮЛ (Едином государственном реестре юридических лиц). А также в свидетельстве и в уведомлении о постановке на учет.

Организация обязана указывать КПП:

- в налоговых декларациях и расчетах;

- в платежных поручениях;

- в счетах-фактурах;

- в других документах, где предусмотрен этот реквизит.

Учтите: КПП, указанный в декларации, должен совпадать с кодом, указанным в документах на уплату соответствующего налога. На это обращено внимание в письме ФНС от 11 ноября 2014 г. № БС-4-11/23216.

- Важная статья:

- Налоговые и бухгалтерские изменения с 2017 года

КПП для обособленных подразделений на ЕНВД

Организация, у которой есть подпадающие под вмененку виды деятельности, обязана встать на учет в качестве налогоплательщика ЕНВД. Это надо сделать в соответствующей инспекции - в зависимости от того, где компания ведет такую деятельность (п. 2 ст. 346.28 НК РФ).

ФНС обращает внимание на то, что на учет ставят организацию, а не обособленное подразделение. При этом декларацию по ЕНВД компания подает в ту инспекцию, где ее поставили на учет в качестве налогоплательщика ЕНВД. И указывает соответствующий КПП для обособленных подразделений - по местонахождению организации (берет из свидетельства о постановке на учет). Или по месту осуществления деятельности (берет из уведомления).

Организация может вести вмененную деятельность не там, где она находится, а на других территориях, подведомственных иным инспекциям. Тогда она должна встать на учет в качестве налогоплательщика ЕНВД в каждой их этих ИФНС. И ежеквартально сдавать в каждую из них декларацию по ЕНВД. При этом в разрядах 5 и 6 КПП указывают код 35 - постановка на учет организации в качестве налогоплательщика ЕНВД.

Данная позиция отражена в письмах ФНС от 5 февраля 2014 г. № ГД-4-3/1895, от 24 июня 2013 г. № ЕД-4-3/11413, Минфина от 19 июня 2013 г. № 03-11-09/23096. Она основана на положениях Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС от 4 июля 2014 г. № ММВ-7-3/353 (см. п. 3.2. раздела III Порядка).

КПП для обособленных подразделений: НДФЛ

Российские организации - налоговые агенты обязаны перечислять удержанные суммы НДФЛ как по месту своего нахождения, так и по местонахождению каждого обособленного подразделения (п. 7 ст. 226 НК РФ).

Компания, в состав которой входят обособленные подразделения, должна встать на учет в ИФНС по местонахождению каждого своего обособленного подразделения. Об этом прямо сказано в пункте 1 статьи 83 НК РФ.

Сведения о доходах физлиц, которые они получили от обособленных подразделений, компания должна подать в инспекцию по месту учета этих подразделений. При этом в документах надо указывать КПП такого подразделения.

То есть сведения в отношении доходов сотрудников головной организации представляют в ИФНС по месту ее учета. Обособленных подразделений - в ИФНС по месту учета обособленного подразделения, в которую перечисляют НДФЛ с доходов сотрудников обособок.

Данная позиция основывается на положениях пункта 2 статьи 230 НК РФ. Ее неоднократно высказывали ФНС и Минфин в своих разъяснениях (письма ФНСот 28 января 2015 г. № БС-4-11/1208, от 12 марта 2014 г. № БС-4-11/4431, от 7 февраля 2012 г. № ЕД-4-3/1838, Минфина от 19 апреля 2013 г. № 03-04-06/13549,от 22 ноября 2012 г. № 03-04-06/3-327, от 21 сентября 2011 г. № 03-04-06/3-230).

Таким образом, компанию, которая имеет обособленное подразделение и одновременно является налогоплательщиком ЕНВД, ставят на учет по двум различным основаниям. И, следовательно, то, что этому подразделению присвоили два КПП, не противоречит Налоговому кодексу. НДФЛ по подразделению компания платит по КПП обособки, а ЕНВД - по КПП для вмененки.

Как узнать КПП обособленного подразделения организации , используя его ИНН или имеющийся счет-фактуру, полезно знать любому специалисту, работающему с документами от подрядчиков и иных контрагентов. В нашей статье вы найдете информацию как о расшифровке этой аббревиатуры, ее значении, основных способах, с помощью которых можно узнать КПП обособленного подразделения, так и о том, что можно делать с этими сведениями в дальнейшем.

Обособленное подразделение - что это? Код обособленного подразделения

В п. 2 ст. 11 Налогового кодекса РФ дано определение понятия «обособленные подразделения»: это дополнительные организации или стационарные рабочие места, сформированные на срок, превышающий 1 месяц, зарегистрированные по адресу, отличному от адреса головной организации.

Согласно ст. 55 Гражданского кодекса РФ, в качестве таких подразделений могут выступать:

- представительства - используются для представления и защиты интересов организации;

- филиалы - создаются с целью осуществления функций юридического лица (например, производства продукции в соседнем регионе).

Обособленные подразделения не регистрируются в качестве самостоятельных юридических лиц, а считаются частью единого холдинга или корпорации. Это значит, что ИНН и некоторые другие их реквизиты будут совпадать. Однако КПП филиалов при этом, несмотря на то что во всех документах головного предприятия и его дочерних обособленных подразделений будет указан один и тот же ИНН, будут различными.

На это указывают положения подп. 3 п. 7 приложения к приказу ФНС РФ «Об утверждении…» от 29.06.2012 № MMB-7-6/

Аббревиатура КПП расшифровывается как «код причины постановки». Этот код присваивается только юридическим лицам, у индивидуальных предпринимателей, которые работают в качестве юрлиц, такого кода нет.

КПП необходим в следующих ситуациях:

- при участии в тендерах и заключении договоров с государственными и муниципальными заказчиками - наличие кода в этом случае является обязательным условием одобрения заявки потенциального исполнителя конкурсной комиссией;

- при оформлении налоговой и бухгалтерской документации - многие формы ведения учета и составления отчетности являются унифицированными, поэтому наличие КПП в числе прочих реквизитов также является обязательным.

Применение КПП позволяет:

- идентифицировать предприятие сразу в нескольких классификационных системах, сформированных по различным критериям (т. е. одновременно определить и регион, в котором оно функционирует, и сферу его деятельности);

- упростить процедуру ведения бухгалтерского и налогового учета.

Расшифровка КПП обособленного подразделения

Знание КПП позволяет получить ряд сведений, подтверждающих добросовестность поставщика, и обезопасить организацию от заключения контракта с фирмой-однодневкой. Данный код, в соответствии с п. 5 приложения к приказу № MMB-7-6/ , состоит из 9 числовых символов, которые представляют собой объединение 3 комбинаций, каждая из которых несет в себе определенную информацию:

- первые четыре числа обозначают код налоговой службы, которая произвела регистрацию юридического лица и его постановку на учет (первые 2 цифры в нем соответствуют коду, присвоенному региону, в котором расположена инспекция, а следующие 2 - номеру указанного государственного органа);

- следующая комбинация, состоящая из 2 цифр, указывает на причину, по которой налогоплательщик был поставлен на учет;

- последние 3 цифры - это номер, присвоенный подразделению при его постановке на учет.

Очевидно, что КПП обособленных подразделений не будут совпадать даже в том случае, если они находятся на территории, подведомственной одному налоговому органу: благодаря включению в состав кода порядкового номера регистрируемого подразделения он становится уникальным и попросту не может быть присвоен другой организации.

Присвоение КПП обособленному подразделению

Основанием для присвоения кода обособленному подразделению является его постановка на налоговый учет по месту нахождения. После регистрации подразделения его руководителю будет выдано соответствующее бумажное свидетельство, в котором помимо ИНН, совпадающего с номером головной организации, будет указан КПП, присвоенный именно этому филиалу или представительству. Подавать заявление на формирование КПП для нового подразделения не нужно - код будет сформирован автоматически.

После того как процедура регистрации подразделения будет окончена, инспектор территориального отделения ФНС передает все необходимые сведения (в том числе КПП) в налоговую службу, в которой состоит на учете головная организация.

ВАЖНО! КПП подразделения может быть изменен в том случае, если оно изменит свой юридический адрес и переместится на территорию, подведомственную другой инспекции.

О подобных изменениях необходимо уведомить все банковские организации, которые осуществляют обслуживание подразделения, а также контрагентов.

Как узнать КПП обособленного подразделения по ИНН?

КПП подразделения отличается от кода, присвоенного головной организации - а это значит, что большинство способов определения КПП по ИНН организации в этом случае использовать нельзя. Так как узнать КПП филиала организации , имея его ИНН?

Для этого нужно выполнить следующие действия:

- Определить точное наименование организации, воспользовавшись сервисом налоговой службы, расположенным по адресу: egrul.nalog.ru. Для получения необходимой информации достаточно в открывшемся окне ввести ИНН юридического лица.

- Создать запрос на составление выписки из ЕГРЮЛ одним из следующих способов:

- воспользовавшись сервисом, предлагаемым ФНС, для чего необходимо перейти по адресу: service.nalog.ru/vyp и абсолютно бесплатно заказать выписку из ЕГРЮЛ в электронном виде (документ формируется в течение дня с момента подачи запроса и доступен для скачивания на протяжении 5 дней).

- лично посетив территориальное отделение ФНС и оставив запрос на подготовку документа.

Кроме того, в интернете можно найти немалое количество сервисов, которые предоставляют услуги по онлайн-определению КПП по ИНН за определенную плату. При этом бесплатные и демонстрационные версии, как правило, позволяют узнать КПП только головной организации (такую информацию можно получить и на официальном сайте налоговой службы).

Опцией же определения КПП обособленного подразделения обладают лишь некоторые версии специализированного коммерческого программного обеспечения.

Еще один способ определения КПП - формирование запроса в поисковой системе с указанием ИНН организации. Как правило, выдаваемые в результатах страницы содержат требуемые сведения, однако стоит помнить, что информация на них не обновляется с той же периодичностью, что и базы данных налоговой службы, поэтому найденная информация может оказаться неактуальной.

Как найти КПП в документах (например, счете-фактуре) обособленного подразделения

Счет-фактура - один из важнейших налоговых документов, который удостоверяет факт отгрузки товара (оказания услуги), а также содержит сведения о его стоимости. Он содержит информацию о наименовании и реквизитах обеих сторон заключенного соглашения, поэтому найти в этом документе КПП обособленного подразделения не составит труда.

В соответствии с разъяснениями, данными Минфином РФ в письме «Об оформлении счетов-фактур…» от 03.04.2012 № 03-07-09/32, при формировании данного документа обособленными подразделениями в строке 26 указывается КПП именно подразделения, а не головной организации. Это значит, что получить наиболее актуальную и соответствующую действительности информацию можно, ознакомившись с выписанным интересующим подразделением счетом-фактурой.

Как узнать ОКПО обособленного подразделения (представительства, филиала)

Код ОКПО, так же как и КПП, является уникальным для каждого обособленного подразделения предприятия. Для того чтобы узнать этот код, можно воспользоваться сервисом, предлагаемым Росстатом по адресу: statreg.gks.ru. В открывшемся окне потребуется ввести ИНН головного предприятия и нажать кнопку «Поиск».

В итоге система сформирует таблицу, в которой будут указаны наименования всех представительств и филиалов, а также коды ОКПО, присвоенные каждому из них.

Итак, код постановки на учет является одним из реквизитов любой организации, имеющей статус юридического лица. В том случае, если компания имеет обособленные подразделения, КПП каждого из них (в отличие от ИНН) будет различным.

Узнать код такого подразделения при наличии ИНН довольно сложно, т. к. разработанный налоговой службой сервис определения реквизитов юридического лица предоставляет сведения, относящиеся к головной организации, а не к ее филиалам и представительствам. Тем не менее самостоятельно узнать такой КПП все-таки возможно, заказав выписку из ЕГРЮЛ или изучив информацию, отраженную в счете-фактуре, выставленном обособленным подразделением.

Любое юридическое лицо имеет свои регистрационные данные, необходимые для определения места постановки на учет в налоговой инспекции и отображения других, индивидуальных данных. Каждая цифра имеет свое значение, которое позволит разобраться во многих вопросах. Фирма вправе открывать множество дополнительных офисов и каждое подразделение регистрируется в налоговом органе с присвоением КПП. Однако для этого может быть множество причин, а также порядок смены кода, его определения и идентификации в других налоговых инспекциях.

Что такое КПП?

КПП – код причины постановки на учет. Данный номер присваивается автоматически при постановке на учет организации в ИФНС и выдаче ей идентификационного номера налогоплательщика (ИНН).

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Компания может становиться на учет в налоговых инспекциях по месту осуществления основной деятельности, а также там, где работают обособленные подразделения и собственники транспортных средств и имущества. Фирма вправе становиться на учет по самым разным причинам, а также выбирать любой налоговый орган. Все эти действия подтверждаются конкретным КПП, а значит и количество их может быть несколько, но все они будут привязаны к одному ИНН.

Код причины постановки на учет является обязательным реквизитом при заполнении всевозможных документов, однако у индивидуальных предпринимателей он отсутствует. Это позволяет ИП при заполнении деклараций указывать в графе КПП просто 0, либо прочерк.

Он показывает основную причину постановки на учет в ИФНС, а также принадлежность юридического лица к конкретному регистрирующему органу.

Для чего необходимо знать код КПП

Любая крупная компания может иметь несколько филиалов (обособленных подразделений), которые имеют разную территориальную принадлежность, но это не освобождает их от регистрации в налоговой инспекции по месту своего нахождения.

Таким образом, каждой дочерней компании будет присвоен свой код, который сможет рассказать о конкретной фирме и официально подтвердить следующие данные:

- распознать идентификацию юридического лица по конкретному признаку;

- определение факта осуществления деятельности, либо нахождения на территории собственного имущества;

- указать на основное место деятельности организации, и ее филиалов в других регионах.

Однако для определения всех этих признаков, необходимо уметь расшифровывать КПП.

Структура

- Первые четыре цифры указывают на налоговый орган, в котором состоит организация.

- Остальные две цифры констатируют причину постановки на налоговый учет.

- Последние три номера показывают, сколько раз происходила постановка на учет организации в конкретном налоговом органе.

Основные причины постановки на учёт по коду КПП

Также конкретные данные в КПП указывают на следующие признаки:

- констатируют тот факт, что организация имеет основное места учета;

- 05 и 31-32 – говорит о наличии структурных подразделений и их правовой формы;

- наличие имущества на конкретной территории;

- 10-29 – зарегистрированные транспортные средства;

- 30 – организация не была учтена как действующий налогоплательщик;

- свыше 51 – крупные компании, в том числе и иностранные.

Таким образом причины, которые разрешают осуществлять постановку на учет организации, подтверждаются соответствующим кодом.

Можно обобщенно выделить следующие основания получения кода при постановке на учет:

- Подтверждение регистрации юридического лица и его месторасположения.

- В связи с изменением налогового органа и адреса регистрации.

- Открытие иных подразделений фирмы.

- Нахождение офиса или недвижимого имущества организации с его документальным подтверждением.

Это наиболее частые причины, но они не единственные. Полный список причин получения КПП рассмотрен в Налоговом кодексе РФ.

Как и где возможно узнать КПП организации по ИНН

Узнать свой код причины постановки на учет, включая и обособленные подразделения, можно разными способами:

- При помощи онлайн серверов и личного кабинета налогоплательщика, доступ к которому может выдать налоговая инспекция при предъявлении паспорта и ИНН.

- Использование базы данных регистрирующего органа, но только после направления соответствующего запроса через уполномоченного представителя.

- , в некоторых случаях, платная.

- Официальные сайты ИФНС.

Бесплатно можно узнать; ИНН, КПП, наименование организации, юридический адрес и основной ОКВЭД и ряд иных записей.

Платно запрашивается информация по всем имеющимся ОКВЭД, контактных данных директора, арбитражные дела, документация, включая бухгалтерский баланс.

Также сюда можно отнести наличие документов, подтверждающих регистрацию, свидетельства и выписки. КПП обычно указывается сразу после ИНН, через дробь. Указывается он во всех декларациях и при проведении каких-либо финансовых операций.

Как узнать КПП иностранной организации?

Работа иностранных компаний на территории РФ не запрещена. Более того, их деятельность должна быть официально зарегистрирована в налоговом органе по месту своего нахождения. Так как у иностранных организаций неофициального юридического адреса на территории России, налоговый орган может выдать им только КПП или КИО.

Такая система учета деятельности позволяет вести единый справочник. При уплате налогов в государственную казну, такие организации обязаны использовать код причины постановки на учет.

По данному коду можно определить:

- Причину постановки на учет иностранной организации, а также ее обособленных подразделений. Формированием Единого справочника занимается ФНС. В данном документе содержится информация о КПП и ИНН, и узнать ее можно только здесь, направив соответствующий запрос. Иные сведения об иностранных компаниях содержатся в налоговой инспекции по месту регистрации, включая: Открытые и закрытые расчетные счета с указанием банковских реквизитов и иных данных.

- Наименование подразделения с указанием первых четырех цифр КИО.

Чтобы получить все необходимые сведения об иностранной организации, включая код причины постановки на учет, следует заказать выписку из ЕГРЮЛ, которую могут предоставить налоговые органы или уполномоченные представители, имеющие доступ к общероссийскому единому справочнику.

Справочник КИО ведется Миграционной службой. С таким кодом иностранные организации могут открывать банковские счета в РФ, работать через филиал, приобретать недвижимость и транспортные средства. Также получение всех необходимых регистрационных данных позволяет заниматься деятельностью на территории России более месяца.

Как узнать код обособленного подразделения организации

Любая крупная компания, имеющая внушительные финансовые обороты, нуждается в регистрировании дополнительных рабочих филиалов в других регионах. Именно такие, дочерние организации стоит называть обособленными подразделениями.

Любой регистрирующий орган должен принимать «обособки» в качестве полноценных организаций с присвоением им соответствующего КПП в независимости от их отражения в различных организационно-распорядительных документах и наделенных должностных обязанностей.

Регистрация обособленных подразделений осуществляется в ФНС по месту своего нахождения. Данный вид налогоплательщиков может регистрировать себя как фирма или подразделение.

Представительство может быть зарегистрировано на самых отдаленных точках от осинового места работы головной организации, а филиал, как правило, действует на незначительном расстоянии, выполняя основные функции своей компании. Именно первые четыре цифры КПП будут указывать на месторасположение регистрирующего органа, а именно, конкретной налоговой инспекции.

Все дополнительные компании имеют идентичный ИНН , но разные КПП в зависимости от кода региона регистрации, определяя свою принадлежность к конкретному налоговому органу.

Чтобы узнать КПП конкретного обособленного подразделения, необходимо сделать запрос в налоговый орган. Данная информация заносится в специальное уведомление не позднее пяти рабочих дней со дня регистрации филиала, и выдать этот документ уполномоченному представителю.

Если головная организация примет решение о закрытии своего филиала или представительства, то об этом необходимо сообщить в письменной форме в адрес налогового органа по месту нахождения закрывающейся компании. Со дня закрытия должно пройти не более одного месяца.

Нужно принимать во внимание, что обособленные подразделения не относятся к самостоятельным налогоплательщикам. Во всех документах указывается ИНН основной организации, но с КПП конкретного представительства.

Основные случаи изменения кода

Процедура смены одного КПП на другой происходит в случае изменения фирмой основного места деятельности. При этом ИНН будет оставаться неизменным, однако код будет соответствовать уже новому региону по месту нахождению налогового органа.

При смене основного юридического адреса, чтобы официально и правильно изменить код КПП, следует выполнить ряд последовательных действий:

- сдать необходимые документы в регистрирующий орган по месту нахождения фирмы;

- нотариально заверить документы, содержащие подписи руководителя;

- забрать копию Устава компании с наличием соответствующих отметок налоговой инспекции, а также свидетельство о внесении соответствующих изменений.

- извещение из Статистического регистра Федеральной службы государственной статистики или посмотреть новый код ОКТМО на их официальном сайте;

- уведомление о снятии с учета в ПФР и ФСС.

Затем всем банкам и контрагентам направляется соответствующее уведомление о смене юридического адреса. Налоговая служба должна своевременно уведомлять другие регистрационные органы о смене юридического адреса компании, однако нелишним будет проконтролировать данный процесс самостоятельно.

Возможно ли у одной фирмы несколько кодов КПП

Компании могут расширять свой бизнес, открывая неограниченное количество обособленных подразделений, включая филиалы, дочерние корпорации и другие представительства по всему миру. Однако каждая новая организация должна быть официально зарегистрирована в налоговом органе, по месту осуществления своей деятельности.

Таким образом, головная компания может иметь столько КПП, сколько зарегистрировала соответствующих подразделений.

Данные кода причины постановки на учет будут зависеть от нескольких факторов:

- в зависимости от местонахождения;

- регистрации имущества или транспорта;

- конкретной правовой формы.

Таким образом, налогоплательщики, которые являются крупными, могут регистрироваться в разных налоговых органах по месту нахождения налогового органа, а также по месту учета в той же ИФНС, но в качестве крупнейшего налогоплательщика с присвоением уже второго КПП.

Возможность наделения каждого обособленного подразделения или иностранной организации соответствующим КПП , позволяет ФНС контролировать деятельность таких компаний, проверять своевременность сдачи налоговой и бухгалтерской отчетности. Информация о наличии соответствующего КПП организации, как правило, запрашивается налоговым органом, которому требует провести соответствующие розыскные мероприятия всех или конкретного обособленного подразделения основной компании, подтвердить наличие или отсутствие других филиалов, недвижимого имущества или транспорта. Он может показать общедоступные сведения, структуру интересующей компании, финансовую отчетность и ряд других важных показателей.

Организации же, в свою очередь, могут полноценно вести свою деятельность в разных регионах, вполне законно, получая систематическую прибыль и грамотно контролируя свой бизнес.