Многих заемщиков интересует, возможен ли отказ от страховки по кредиту в ВТБ 24 и как можно отказаться. Если вы оформляете потребительский займ, то вы можете сами решать — нужна ли вам эта дополнительная услуга или нет, т.к. в этом случае страхование является добровольным.

Согласно закону, страхование является обязательным при автокредитовании или ипотеке . В случае с этими займами нужно соглашаться на все предложенные банком виды страхования, которые касаются вашего залога — недвижимости или автотранспортного средства.

Страховку предлагают абсолютно все банковские компании, причина этому — стремление обезопасить крупные суммы, которые выдаются вам взаймы. Дело в том, что согласно условиям договора, приобретаемое вами жилье или машина будут принадлежать банку, а вы будете лишь формальным собственником.

Такое обеспечение служит для того, чтобы если вы вдруг по каким-либо причинам перестанете выплачивать кредит, чтобы банк мог продать его, и покрыть свои расходы. А для того, чтобы залог остался ценным и невредимым, и нужна услуга страхования.

Для чего нужна страховка жизни и здоровья заемщика?

При этом данная услуга имеет смысл, так как сложно утверждать, какая у заемщика будет ситуация в ближайшие годы. В случае потери работы, трудоспособности и других, заемщик может потерять возможность выплачивать кредит.

Тогда и появиться возможность использовать этот договор, который погасит задолженность частично или полностью. Иными словами, задолженность за вас будет погашать страховщик, с которым вы подписали договор.

Особенно это актуально для пожилых людей или тех, кто имеет серьезные проблемы со здоровьем в виде хронических болезней. Также это полезно в том случае, если вы берете кредит на долгое время, например, на 10-20 лет, т.к. невозможно заранее предсказать, что может случиться в будущем.

Стоит ли отказываться от страховки?

Многие заемщики уверены, что все будет хорошо, и отказываются от нее еще на этапе оформления займа. Это происходит еще потому, что услуга стоит немало.

Банковские сотрудники могут рассказывать вам, что договор положительно влияет на кредитную историю и дает больше шансов на получение одобрения . Однако это не так – если вы подходите под все требования банка, то заявку вам все равно выдадут.

Если вы решили отказаться от этой дополнительной услуги, то должны быть готовы к натиску со стороны сотрудника, который имеет некоторый доход от каждой сделки. Кроме того, процент по кредиту будет увеличен в большинстве случаев.

Это связано с тем, что займ без страхования представляет для банка большие риски. Для них это является дополнительным доходом от страховщиков, а также гарантом возврата выданных денежных средств.

Навязывание услуги незаконно, поэтому банки предлагают застрахованному лицу скидку в качестве стимуляции к приобретению страховки. На самом деле, слово «скидка» здесь не совсем уместно, т.к. на практике ссуда без страхования под более высокие проценты выходит дешевле займа с ним, но с более низкими ставками.

Смотрите видео о том, как иногда действуют банки

На этапе консультирования в банке попросите распечатать для вас график платежей без страховки. Сравните его с тем, где услуга включена, и сделайте вывод.

Что говорит закон

Несмотря на то, что банк предоставляет возможность не включать страхование по кредиту, шанс на получение займа существенно сократится, если вы откажетесь. Если вы все же подписали договор и согласились на страховку, а потом решили отказаться от нее, то писать заявление на отказ необходимо не в банке, а в офисе той компании, с которой вы подписывали дополнительное соглашение.

Согласно закону, который вступил в силу 1 июня 2016 года, каждый потребитель имеет право отказаться от страховки по банковскому кредиту. Для этого нужно после подписания договора по страхованию обратиться к страховщику с требованием расторгнуть соглашение и вернуть деньги.

Страховая обязана выполнить требование в срок до 10 дней после получения письменного заявления от клиента. Иногда договор страхования вступает в действие спустя некоторое время после заключения, а бывает, что и сразу.

Во втором случае страховщик все-таки удержит с вас часть суммы за оказанную услугу. То есть, если вы написали заявление на четвертый день, то придется отдать деньги за этот период, так как в течение данного отрезка времени вы были застрахованы.

Однако, доказать , что имело место принуждение к оформлению страховки, очень сложно. В договоре, как правило, указано, что услуга является добровольной. Если вы поставили свою подпись, то значит, вы были согласны на условия, описанные в документе.

Формально у человека есть выбор: оформить займ со страховкой по более низкой ставке или отказаться от услуги, но получить более высокие проценты. Однако, во втором случае, скорее всего, последует отрицательный ответ. А причину отказа банки могут не оглашать.

Внимание! Некоторые банки предлагают подключиться к системе коллективного страхования (когда банк покупает страховую защиту на всех своих клиентов, а сам выступает страхователем). Согласно такому договору, возврат денежных средств за услугу не предусмотрен, даже если заемщик успел обратиться за возвратом в установленный период, равный 5 дням.

В данном случае отказ от дополнительной услуги возможен только в том случае, если вы досрочно погасите свою задолженность. И тут нужно очень внимательно читать договор, в котором прописано: имеет ли право заемщик вернуть уплаченную сумму за тот срок, в который он не пользовался страховкой.

Здесь может быть два варианта: либо вам не возвращают сумму вовсе, либо предлагают получить лишь её малую часть. Обратите внимание, что размер всей уплаченной премии нельзя вернуть, исключение составляет только 5-ти дневный срок сразу после получения займа.

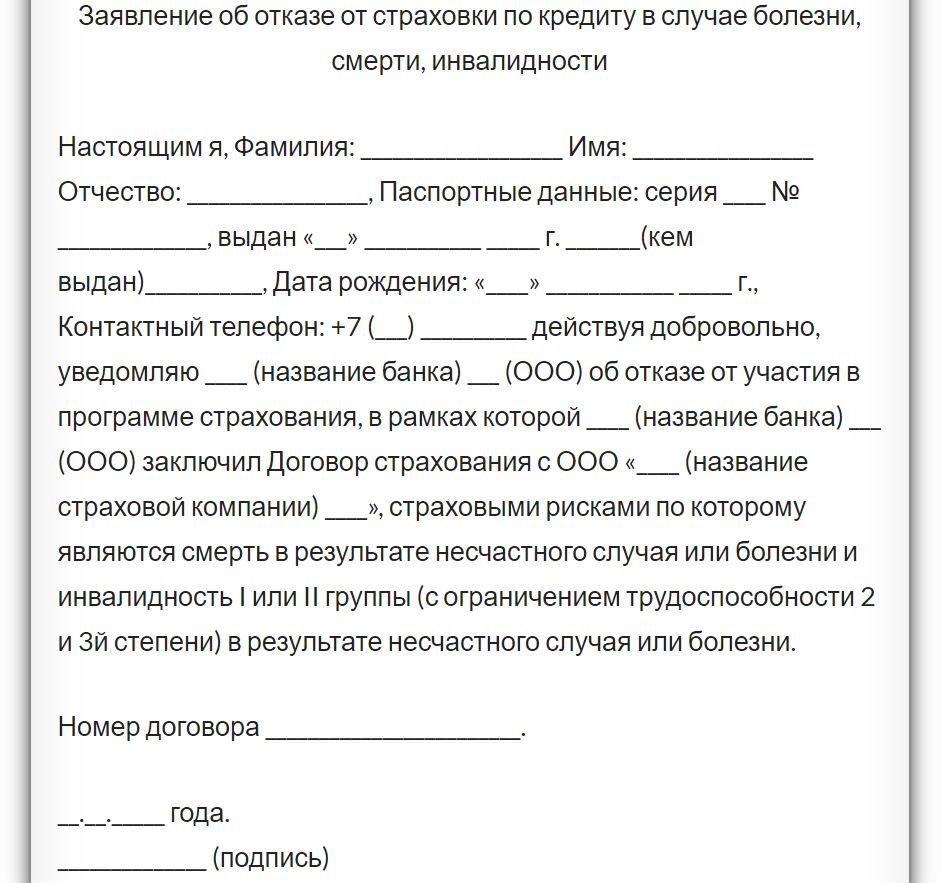

Как подать заявление

Свое требование нужно предъявить страховщику в течение 5 дней после заключения договора. Это можно сделать двумя способами:

- Отнести заявление в офис страховой организации или в то отделение банка, где вы обслуживаетесь. Оно оформляется в двух экземплярах. На вашей копии работник должен сделать пометку, что обращение принято. Так вы сможете доказать, что успели вовремя подать требование.

- Направить документ заказным письмом с описью вложения. Значение имеет дата отправления.

На рассмотрение данного заявления компании и вынесения решения компании дается не более 14-ти дней. Если по истечению этого срока вам ничего не ответили, либо ответили отказом, хотя в договоре прописана возможность возврата, нужно действовать через суд.

Образец заявления можно получить на сайте или в офисе страховщика.