Сейчас уже всем понятно, где хранить деньги в путешествии. Никто не ездит по миру с полными карманами наличных, банковские карты удобнее и безопаснее. Мне часто задают вопрос, какая банковская карта лучше для путешествий? И тут же уточняют: Тинькофф?.. Скажу так: я бы вовсе не стал доверять тем сайтам, которые в первых же строках пишут, что лучшая кредитная карта для путешествий – это Тинькофф. Не потому, что эта карта плохая, а потому что информация на таких сайтах – не более, чем реклама. Для путешествий эта карта подходит не лучше, чем многие другие. А вот какая карта для путешествий действительно лучше, расскажу подробнее.

Как правильно пользоваться банковскими картами

Это важно знать каждому о любых банковских картах!

Неважно, нужна ли вам банковская карта для путешествий или пользуетесь картами только дома, соблюдайте 5 “золотых” правил финансовой грамотности:

- Карт должно быть как минимум две – дебетовая и кредитная. По кредитке покупаем товары в магазинах, с дебетовой снимаем наличные в банкоматах.

- По кредитке наличные снимать нельзя.

- Никогда не берите кредит по кредитной карте! Кредитная карта нужна для того, чтобы пользоваться деньгами банка, но никогда не влезать в кредит . Для этого у кредитных карт есть грейс-период (беспроцентный период), – никогда не выходите за рамки этого периода, вовремя вносите деньги. Обычно этот период от 50 до 120 дней.

- На всех картах устанавливайте лимит на разовую покупку – если вдруг карту украдут, то не смогут снять все деньги. На кредитку выставляйте запрет на снятие наличных.

- Оповещение по смс на телефон обо всех тратах – обязательно.

Знаю, что многих эти правила удивят, но поверьте, соблюдая эти простые правила, вы сэкономите много денег, которые сможете потом потратить на путешествия. Научившись правильно использовать банковские кредитные карты, можно еще и заработать, и не только кэшбэк.

Сейчас некоторые банки предлагают снимать наличные с кредитки без процентов в грейс-период. Часто в интернет можно встретить “лайфхак”: снять деньги с кредитки и положить на карту с процентами и бОльшим кэшбеком. Если вам наплевать на свою кредитную историю, это можно использовать, но надо учитывать, что это лишь маркетинг и в любой момент банк может поменять свои условия… С кредитными картами надежнее всегда придерживаться правил выше – тогда проблем не должно возникнуть.

Следующие советы и лайфхаки безопасны:

Лайфхаки и хитрости по использованию карт разных банков

Многие выбирают банковские карты лишь по цене обслуживания – это неверно! Смотреть надо не на цену, а на условия обслуживания. Как правило, чем дешевле карта, тем менее выгодны условия. Зато за хорошую карту при правильном использовании можно вовсе ничего не платить, да еще и зарабатывать деньги.

При выборе карты надо обратить внимание на то, при каких условиях будет бесплатное обслуживание. Обычно это либо минимальный неснижаемый остаток, либо сумма трат за месяц не менее какой-то суммы, – при соблюдении этих условий, за обслуживание не придется платить.

Используйте кредитную карту, чтобы немного заработать.

Возьмите кредитку с длинным грейс-периодом и только по ней оплачивайте покупки в магазине. Зарплату складывайте на депозитный счет под проценты. После окончания грейс-периода покройте кредитку, а проценты с депозита – ваш доход!

Некоторым удается зарабатывать дополнительно еще и на разнице курса, вкладывая зарплату в валюту или акции. Но это более рискованный путь и его советовать не буду.

Банковские карты для путешествий за границу

Сбербанк, Тинькоф, Альфа-банк, ВТБ … – какая банковская карта лучше для путешествий?

Главное, что надо знать о банковских картах: для путешествий подойдет любая карта Visa или MasterCard категории Классик и выше. Если у вас уже есть на руках такие карты и за границу вы ездите не чаще одной недели раз в 2-3 года, то совсем неважно, какого банка у вас карты.

Совет от “Ездили-Знаем”.

Обязательно берите не только дебетовые, но и кредитные карты для путешествий – в некоторых местах можно рассчитаться только кредиткой.

Лучшая кредитная карта для путешествий – та, по которой большой грейс-период и достаточный лимит для холда (“заморозки” денег). Бывает, что за аренду авто деньги могут “заморозить” до 1000 евро на 60 дней. Это практикуют некоторые бюджетные автопрокатчики в Италии. Как-то в Сингапуре был холд на 50 дней за отель. Случается крайне редко, но бывает, и к этому надо быть готовым.

Какая же лучшая кредитная карта для путешествий по Европе? Это карта с грейс-периодом более 80 дней, лимитом более 1500 евро и без дополнительных комиссий за покупки. Чтобы используйте карту с кэшбеком при оплате в европейских магазинах. Еще бы в евро! Но таких кредитных карт в России пока нет. Или уже есть?

Какие есть выгодные банковские карты для путешествий? Это карты с кэшбеком. Однако кэшбек может начисляться по-разному. Поэтому важно подобрать те условия, которые подходят индивидуально вам.

Банковские карты с кэшбеком на путешествия – это когда накопленный кэшбек можно потратить только на билеты или отели. Обычно по таким картам за покупку билетов идет повышенный кэшбек. Сложно сказать, выгодно это или нет, иногда выгоднее брать карту с обычным кэшбеком. Хотя надо рассматривать каждый случай в отдельности: как и на что вы тратите деньги. Например, тем, кто часто ездит в командировки и может расплачиваться такой картой – это выгодно.

Не смотрите на размер кэшбека, а смотрите на условия! По некоторым картам кэшбек выплачивают небольшой, но за любые покупки, а по другим – кэшбек вроде в 2 раза выше, но только за определенные категории. Например, зачем вам кэшбек только за покупку мебели, если вы ее не собираетесь покупать?

Для тех, кто ездит за границу часто, при выборе карты важно обратить внимание на следующие пункты :

- Наличие удобного и доступного онлайн-кабинета (интернет-банка) или мобильного банка.

- Кэшбек – ото всех покупок, с наименьшими ограничениями.

- Бесплатное снятие наличных по всему миру.

- Стоимость обслуживания карты особого значения не имеет. Обычно это около 1000 руб в год. Надо насторожиться, если обслуживание бесплатное – значит, завышенные комиссии на конвертации или что-то еще.

- Выгодное накопление миль авиакомпаний за покупки по банковской карте.

- Беспроцентный расчет по валютным картам в зарубежных магазинах, например, еврокартой в магазинах еврозоны.

- Возможность держать счета как минимум в 3-х валютах – рубли, евро, доллары.

- Выгодный обмен валют в интернет-банке.

Но самое главное: банковская карта для путешествий должна быть надежной и не подвести в нужный момент!

Безопасность и надежность

Сложно сказать карту какого именно банка выбрать. Сейчас банки так быстро закрывают, что лучше ехать с картами как минимум двух разных банков. Кроме того, по картам некоторых банков бывает невозможно снять деньги за границей, оплатить покупку или карту вовсе могут заблокировать по неизвестным причинам… Перед выбором обязательно смотрите отзывы о банковских картах и банках, т.к. по некоторым картам условия выглядят отлично, а на деле может оказаться, что банк, например, никак не защищает клиента от кражи денег с карты , хотя по закону обязан.

При мошеннических операциях по картам хороший банк всегда возвращает деньги на карту клиента, если клиент заявил в банк о пропаже денег в течение суток, – именно поэтому у вас должно быть подключено смс-оповещение об операциях по карте.

Где посмотреть отзывы о банках? Например, на banki.ru . Но я бы не стал доверять “народному рейтингу”, т.к. большинство отзывов написано “по заказу” – и они хорошо поднимают банк в рейтинге, поэтому этот рейтинг не имеет смысла. Больше узнаешь, если смотреть сразу негативные отзывы. Как смотреть отзывы о банковских картах и на что обращать внимание?

Давайте для примера посмотрим на широко рекламируемые для путешественников банковские карты Тинькоф Банка – именно об этих картах меня чаще всего спрашивают. Отвечу подробно, почему я ими не пользуюсь и не собираюсь.

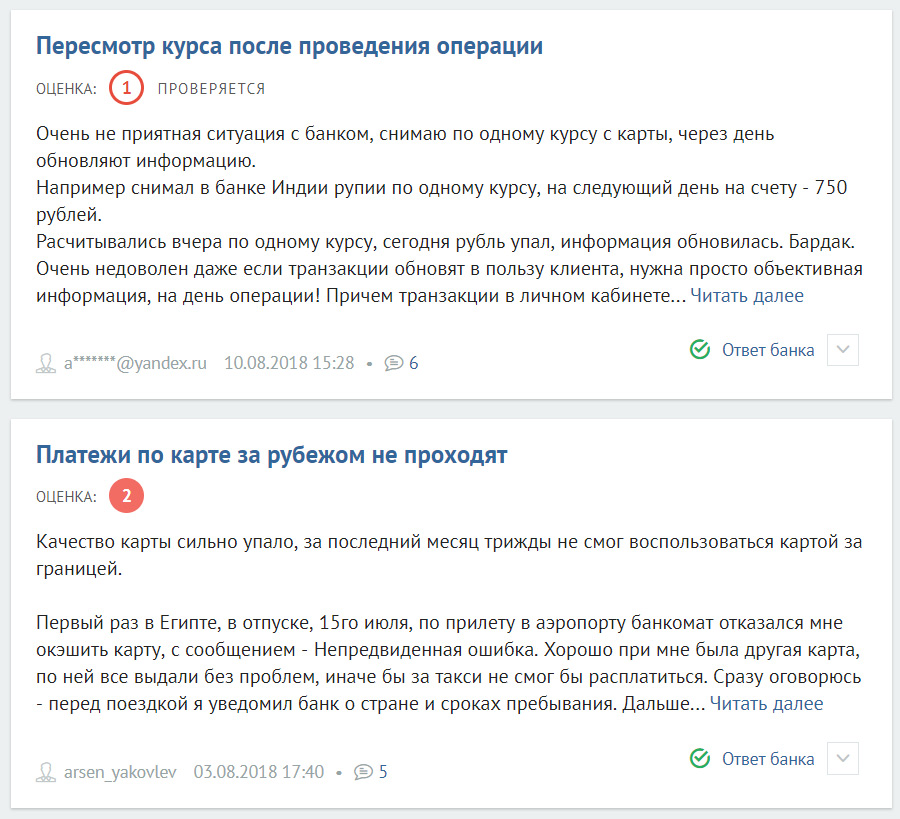

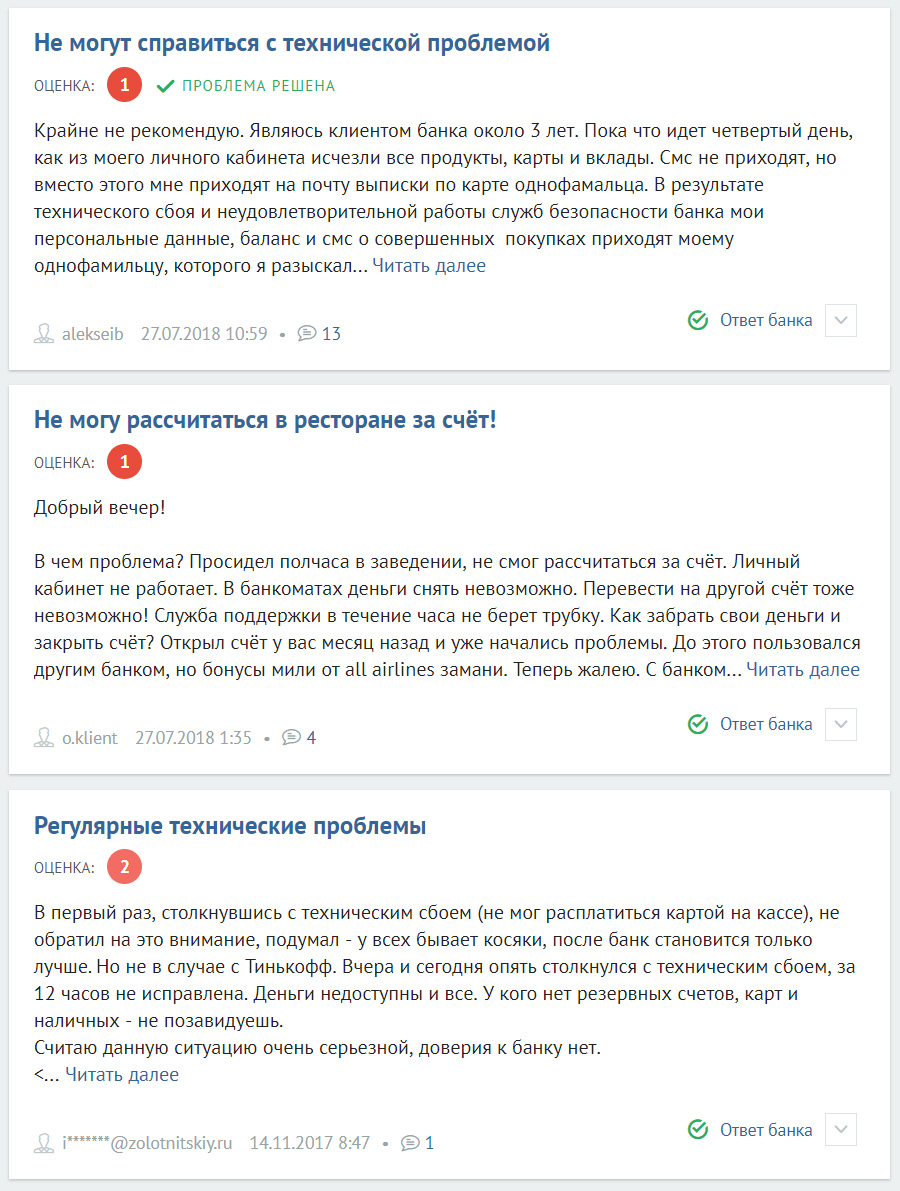

Находим все отрицательные отзывы . Из них выбираем отзывы именно путешественников:

Верхний этот отзыв – ерунда и говорит о финансовой безграмотности клиента, который не понимает, что такое холд платежа и что в любом банке списание происходит не сразу, а курс рассчитывается на момент списания; а второй этот отзыв – уже серьезно и говорит о том, что в любой момент за границей вы можете оказаться без денег. Кроме этого, много отзывов о том, что по техническим причинам клиенты не могут снять деньги за границей, забронировать отель или купить авиабилеты ( и ) – это похоже часто происходит в Тинкофф Банке:

Отзывы о банковских картах для путешествий Тинькофф Банка

Отзывы о банковских картах для путешествий Тинькофф Банка

Увы, но несмотря на все обещанные “вкусные плюшки” я никогда не возьму в путешествие карты Тинкофф Банка. Впрочем и “плюшки” по факту оказываются не такие уж и вкусные . И повышенный кэшбек в категориях за книги, цветы, сувениры … – ну, очень на любителей. Хотя, возможно, для поездок по России эти карты кому-то и понравятся – тут каждый для себя сам решает.

В общем, обязательно читайте отзывы, прежде чем доверить свои деньги банкам!

И еще раз напомню, что в поездку лучше брать карты как минимум двух разных банков: одну прячем подальше “на всякий случай”, а другой пользуемся.

Как правильно пользоваться банковскими картами за границей

Многие туристы не придают значения комиссиям за конвертацию и трансграничные платежи, таким образом в поездке за границу теряют дополнительно до 10%! Долго объяснять детали (погуглите, все это есть в интернет), но новичкам надо хотя бы запомнить следующие

7 золотых правил, как пользоваться банковской картой за границей

- Никогда не снимайте за границей мелкие суммы

– часто за снятие наличных бывают фиксированные сборы банкомата, плюс сборы и комиссии вашего банка. Невероятно, но это до сих пор не все знают! На этом чаще всего попадаются новички, которые привыкли дома снимать наличные с “домашнего” банкомата, а потом впервые поехали за границу.

Например, если в Таиланде вы захотите снять 500 бат в банкомате – комиссия банкомата будет 250 бат. В итоге вы получите на раки лишь 500 бат, а заплатите 750 бат плюс комиссии вашего банка! Т.е. переплата более 50%!!! - В магазинах евро-зоны платите картой в евро, в США – картой в долларах. В любых других случаях выбирайте оплату в местной валюте.

- Если перед поездкой вам не хочется разбираться в финансовых вопросах и у вас есть только одна карта и она в валюте вашей страны (рубли, гривны и пр.), то в большинстве случаев невыгодно делать обмен непосредственно перед поездкой да еще и в своем банке – комиссия за конвертацию скорее всего будет такая же как при снятии наличных. Просто используйте свою карту в магазинах и всегда при покупке выбирайте в терминале местную валюту. Например, карта в рублях, а вы в Таиланде – значит, при покупке оплачивайте своей рублевой картой и выбирайте оплату в тайских батах (не доллары!).

- Продвинутые туристы заранее готовятся к поездке: покупают валюту по выгодному курсу. Это особенно имеет смысл, если собираетесь в страны с евро или в США. Например, накопить евро на евро-счету и рассчитываться в Европе евро-картой по которой нет комиссий на трансграничные платежи.

- Залог в отелях и за аренду авто лучше оставлять по кредитной карте: пусть “замораживают” деньги банка, чтобы у вас оставался доступ к наличным. За залог берите квитанцию.

- При потере карты сразу же блокируйте ее через свой онлайн-кабинет.

- Если обнаружили мошенническое списание денег по карте, в течение 24 часов сообщите в банк о краже денег по телефону, чтобы ваш звонок был зафиксирован. В этом случае банк обязан вернуть деньги на карту – обычно это происходит не сразу и может затянуться до полугода, но порядочный банк всегда возвращает деньги.

Всегда имейте с собой наличные мелкими купюрами в валюте той страны, куда приехали. Хотя бы небольшую сумму.

Что везти с собой: наличные или банковскую карту?

Обычно в банкомате выгоднее снимать крупную сумму (свыше 500 евро), а в обменнике – менять мелкие доллары или евро. Но в разных странах может быть по-разному, поэтому лучше погуглить перед поездкой.

И помните, что если берете наличные в поездку за границу, то это должны быть не рубли, а доллары или евро.

Например, в Таиланд выгоднее везти наличные доллары или евро. Но есть пара моментов. Во-первых, придется долго искать выгодный обменник, – их точно не будет в популярных туристических местах. Во-вторых, с наличкой небезопасно ездить на курорты. Поэтому, лучше не забивать голову небольшой экономией, а взять в поездку немного наличных долларов и правильную банковскую карту без лишних комиссий за снятие.

Какую же банковскую карту выбрать для путешествий

Не существует универсальной карты, которая одинаково подходит всем. Это зависит от:

- ежемесячного дохода;

- откуда поступают деньги и в какой валюте;

- на что и сколько вы тратите ежемесячно;

- какой авиакомпанией чаще летаете;

- какие страны чаще всего посещаете.

Дебетовую карту для путешествий выбирайте любую в валюте той страны, куда собираетесь. По кредитной карте смотрите условия и отзывы реального использования.

Что рекомендовать? Сейчас интересно выглядят следующие банковские карты для путешествий – мультивалютные от ВТБ, Открытия и Райффайзен банка. Недавно появилась кредитка Alfa Travel Premium и дебетка Alfa Travel с бесплатным снятием наличных за границей. Но реальных отзывов по ним пока слишком мало. Ждем:)