Mulk solig'i pul ekvivalentida o'lchanadi va jismoniy shaxslardan boshqa shaxslar yoki tadbirkorlik faoliyati sub'ektlari tomonidan foydalanishlari hisobiga olinadi. Bu barcha toifadagi mulk egalarining ma'lum bir foizi davlat soliq xizmatiga to'g'ri keladigan to'g'ridan-to'g'ri yo'l.

Duty to'lovchilar - bu tegishli mulk egalari bo'lgan mulk egalari. Ob'ektni to'lash, ulardan foydalanishni nazarda tutadigan ob'ektni aniqlashning asosiy mezoni, bu ma'lum bir egalik huquqining faktidir.

Soliq ob'ektlari

Jismoniy shaxslarning mol-mulkini hisoblash, amaldagi qonunchilikka muvofiq soliq vositalari asosida amalga oshiriladi, ular amaldagi qonunchilikka asoslangan:

- uy-joy binolari kvartira yoki alohida xonada taqdim etildi;

- turar-joy binolarining elementlarini o'z ichiga olgan turar-joy binolari;

- avtotransport to'xtash joyi yoki garaj tuzilishi;

- ko'chmas mulkning qurilish majmualari;

- qurilish ob'ektlari tugallanmagan holatda;

- maqsadli maqsadlarsiz ob'ektlar;

- maqsadli maqsadga ega bo'lmagan xonalar;

- shaxsiy maqsadlarni boshqarish uchun mo'ljallangan toifaga tegishli bo'lgan joylarda joylashgan uylar.

Agar me'yoriy hujjatlarga muvofiq to'lovlar yil davomida to'lovlar har qanday maqsadlarda foydalanilmaydi, bu esa to'lovni to'lamaslik uchun asos emas.

Umumiy mulk tarkibiy qismi bo'lgan mulkka ega emas.

Imtiyozlar

Qonun hujjatlarida mamlakatda istiqomat qiluvchi fuqarolar uchun imtiyozlar olib boriladi, bunda ular to'la yoki qisman to'lov miqdorida to'lovni to'lashdan ozod qilingan. Bunday imtiyozlar davlat chegarasi, harbiy majburiyatlarni bajarish jarayonida jarohat olgan nogironlar, shuningdek, nogironlar uchun ishtirok etgan davlatlar fuqarolaridan bahramand bo'lishadi.

Binolarning egalari, binolar va inshootlarning egalari, ular harbiy majburiyatlarni bajarish paytida nafaqaxo'rlar yoki harbiy xizmatchilar toifasiga murojaat qilishlari uchun to'liq ozod qilinmoqda.

Foiz stavkalarining pasayishiga, shuningdek, qo'shimcha imtiyozlarni joriy etish davlat organlari va mahalliy o'zini o'zi boshqarish bo'yicha qarorlar qabul qilinadi.

Shuni ta'kidlash kerakki, shahar turidagi va qishloqlardagi qishloqlarda imtiyozlar berishda cheklovlar mavjud, chunki ushbu sohalarda va burch hajmini kesish usuli qo'llaniladi.

Munitsipal hokimiyat tomonidan hujjatlar to'plamini ko'rib chiqqandan so'ng, tegishli to'lovchilar individual imtiyozlarni qo'llashlari mumkin.

Soliq qiymatini aniqlash

Mulk solig'ini inventarizatsiya qiymatiga hisoblash qulay. Bu soliq baza - bu har yili oylik oy boshining boshida ob'ektning inventarizatsiya turining umumiy qiymati shaklida shakllantirilgan soliq baza hisoblanadi. Bu soliq solish ob'ekti sifatida tan olingan mol-mulk elementlarining tarkibiy qismlarini yig'ish xarajatlari bilan belgilanadi. Ko'rsatkichni aniqlash ob'ekti joylashgan va hisob-kitoblar ishi uchun stavka belgilangan mintaqaning talablarini hisobga olgan holda amalga oshiriladi.

Inventarizatsiya turini hisoblash, mulk ob'ekti amalga oshiradigan qurilish materiallari uchun narxlar o'zgarishi va dinamikasini hisobga olgan holda amalga oshiriladi.

Ob'ektning inventarizatsiyasini qanday hisoblash kerak

Ushbu qiymat ob'ektga nisbatan qisqartirish toifasiga tegishli qiymat mezonlari asosida belgilanadi. Jismoniy kiyim operatsion vaqtga muvofiq hisobga olinadi.

Baholash paytida barcha ko'rsatkichlar to'g'ri bo'lishi kerak.

O'zgartirish narxini aniqlash to'g'risidagi ma'lumotlar kattalashgan qiymatlar to'plamida. Bu Rossiya Federatsiyasi ijroiya subyektlarining ijroiya subyektlarining ijroiya subyektlarining ijroiya organlari tomonidan tasdiqlangan hisobotlar paytida joriy indekslar va koeffitsientlarni hisobga olgan holda hisoblab chiqish kerak.

Ba'zi mintaqalarda, munitsipal shaxsning jasadlari mol-mulk turlari va uning tarkibiy qismlari tomonidan "turar-joy va notarial bo'lmagan" tamoyiliga binoan qabul qilish koeffitsientlari. Bunday vaziyatda inventarizatsiya turining umumiy qiymati har bir element uchun alohida belgilanishi kerak, undan keyin sarmoya.

Soliq stavkalarini aniqlash holatida mulkning mezoni hisobga olinmagan holda, inventarizatsiyalarning umumiy qiymati umuman ob'ekt bilan belgilanishi mumkin.

Shuni ta'kidlash kerakki, me'yoriy hujjatlar vakolatli organlarning ko'rsatmalaridan foydalanib bo'lmaydi.

Soliq stavkalari

Soliq stavkalari normativ hujjatlarni tasdiqlash orqali qonun chiqaruvchi darajasida belgilanadi. Ko'rsatkich miqdori elementlarning tarkibiy qismlarining tegishli qiymatlarini sarhisob qilish orqali olingan mol-mulkning inventarizatsiya qiymatiga bevosita bog'liqdir. Koeffitsiyani aniqlashda vakolatli organlar ob'ektning xususiyatlariga qarab olingan soliq miqdorining qiymatini o'zgartirish huquqiga ega:

- uchrashuv;

- xarajatlar;

- manzil.

Rossiya Federatsiyasining qonun hujjatlarida stolda topishingiz mumkin bo'lgan mol-mulkning qiymatiga qarab indikatorning cheklovlari mavjud.

Qonunchilik darajasida, munitsipalitetlar inventarizatsiya va boshqa mezonlarning narxiga qarab stavkalarning farqlanishini ko'rib chiqishga imkon berdi.

Bir nechta shaxslarda umumiy mulk huquqiga ega bo'lgan binolar, inshootlar va xonalar bo'yicha indikatorni hisoblashda ushbu egalar asosida mulk ulushi bilan taqqoslagan holda amalga oshiriladi umumiy mulk birligi. Bunday holda, inventarizatsiya qiymati ulushning ulushiga mol-mulk birligiga hisoblangan indikator tomonidan aniqlanadi.

Jismoniy shaxslarning mol-mulkiga nisbatan qanday soliq hisoblanadi

Jismoniy shaxslarning mol-mulkini hisoblash ikki sxemada amalga oshirilishi mumkin bo'lgan ikkita sxemada o'tkazilishi mumkin:

- keng tarqalgan;

- ma'lum bir qismga egalik huquqiga ega.

Yaratilish mulkiga ega bo'lgan jismoniy shaxslarning mol-mulkiga soliqni hisoblash formulasi ko'rsatkichlardan iborat:

- tovarlar ob'ekti qiymati kalendar yil boshida inventarizatsiya ob'ekti xarajatlari;

- amaliy soliq stavkasi;

- mulk ulushi.

Shuni ta'kidlash kerakki, bunday vaziyatda har bir egasi soliq majburiyatlarini bajarish uchun bir xil javobgarlikni o'z zimmalariga oladi. Shuning uchun har bir suonma o'z mulkini o'z ichiga oladi va unga o'z burchini to'laydi, egalarning ma'lumotlarini hisobga olmaydi.

Umumiy mulkka indikator xususiyatini hisoblashda soliqlar qiymatlarning mahsuloti asosida hisoblanadi:

- yil boshida mulkning inventarizatsiya qiymati;

- soliq stavkasi;

- egalari soni.

Jismoniy shaxslarning mol-mulkini hisoblash misoli

Masalan, egalik uchun to'lov uchun soliq imtiyozlari hisobini hisobga olishni ko'rib chiqing bir xonali kvartira, 35 kvadrat metr maydon. Kvartira endi ko'chmas mulk bo'lmagan bitta egasi ishlatilmoqda.

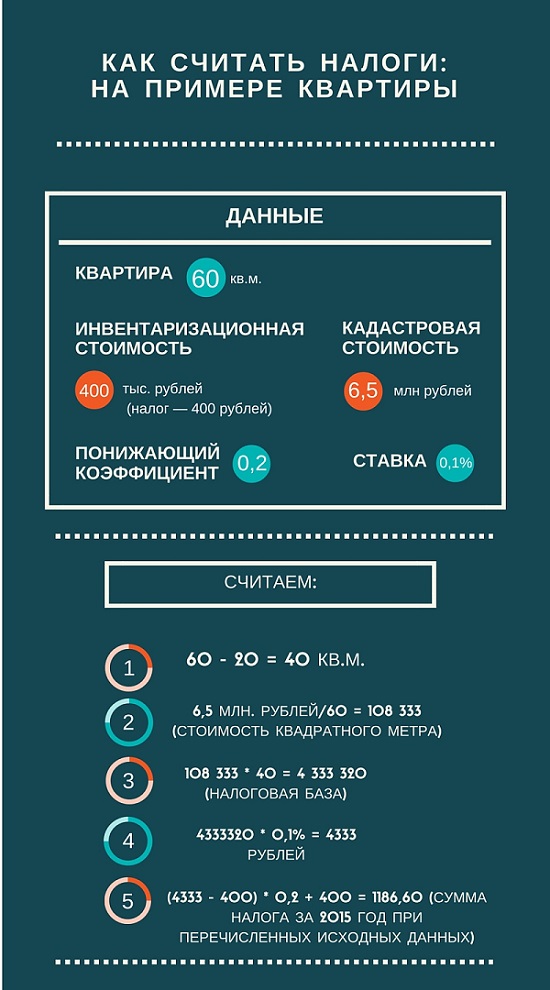

Ob'ektning kadastr qiymati 180 ming rubl. 20 kvadrat metr ishlaydigan uy-joy va soliqqa tortishning buxgalteriya hisobidan soliq ishlab chiqarishni hisoblash. Olingan 15 kvadrat metr, qoldiq maydoniga kadastr qiymatiga mos keladigan xarajatlarga ega bo'ladi 2,700 000 rubl.

Normativ aktlarga muvofiq 0,1 foiz taklifni qo'llash, soliq miqdori har yili 2700 rublga to'g'ri keladistavka o'zgarguncha.

Kadastr qiymati bo'yicha mulk solig'ini hisoblash

Mulk solig'ini kadastr qiymatiga hisoblash uchun har besh yilda bir marta qayta ko'rib chiqilgan ushbu qiymatni bilishingiz kerak. Merziya qiymatini aniqlash davlat baholash dasturini amalga oshirish jarayonida mustaqil baholovchilar tomonidan amalga oshiriladi. Ushbu ma'lumotlar ko'chmas mulk kadastri da mavjud. Hozirgi kunda davlat ijro etuvchi hokimiyat organlari bozor ko'rsatkichlari ko'lamining qiymatini tenglashtirishga intiladilar.

Ko'chmas mulkka mol-mulk solig'ini hisoblashda, siz ob'ektning kadastr qiymatini (kvadrat metr uchun narxga qarab) soliqqa tortiladigan qiymatga ko'paytirishingiz kerak. Soliq koeffitsientiga, soliq xizmatining maxsus tafsilotlari uchun to'lovni amalga oshirishga tayanish miqdorini taqqoslash. Ushbu qiymat ko'rib chiqilayotgan ob'ektning umumiy maydonidagi farqga mos keladi.

Soliq xizmati va to'lov tartibiga ma'lumot olish

Kalendar o'lchamida ifodalangan yilning mulki natijalariga ko'ra baíni hisoblash va hisoblash amalga oshiriladi. Ushbu sohada soliqlarning boshqa turlariga xos bo'lgan xabarlar davri yo'q.

Soliqni hisoblash soliq to'lovchining ma'lumotlari asosida soliq organlari tomonidan amalga oshiriladi. Bu hisobga olinadi:

- ko'chmas mulk mulkiga bo'lgan huquqlarni davlat ro'yxatidan o'tkazish;

- kalendar yili uchun amalga oshirilgan bitimlar;

- texnik inventarizatsiya ishlari olib borildi.

Soliq miqdorini aniqlash uchun barcha zarur ma'lumotlar 1 martgacha soliq xizmatiga taqdim etilishi kerak. To'lov soliq ob'ekti ro'yxatdan o'tkazilgan joyda mahalliy byudjetga mahalliy byudjetga kiritilishi kerak. To'lovga olib keladigan summaning xabarnomalari Rossiya Federatsiyasining Soliq kodeksiga muvofiq soliq organlari tomonidan amalga oshiriladi.

To'lov hisoblangan davrga nisbatan 1-noyabrgacha soliq to'lovchilar tomonidan amalga oshirilishi kerak.

Yangi binolar, binolar va inshootlar egalik qilgan taqdirda, soliq yil boshida to'lanishi kerakKalendar yilidan keyin ob'ektlarni qurish va qurish bo'yicha ishlar olib borildi.

Merosni amalga oshirishda burch merosga ega bo'lish vaqtida to'lanadi.

Agar kalendar yil davomida soliq ob'ekti turli sabablarga ko'ra yo'q qilingan yoki yo'q qilingan bo'lsa, har oylik hisob-kitob paytida ushbu tadbirdan to'lovni to'laydi. Soliq xizmatini xabardor qilishingiz kabi, sodir bo'lgan voqea haqiqati.

Sotib olish / sotish sohasidagi operatsiyalarni amalga oshirishda, ularning egasi bitta egasidan ikkinchisiga, kalendar yil davomida boshqa egalik qilish paytida soliq oyi boshlanishidan oldin olinadi Bitim. Yangi mulk egasi mulkka egalik qilish oyidan burchni to'laydi.

Mamlakatda yashaydigan va ko'chmas yoki harakatlanadigan mulk shaklida taqdim etilgan har qanday shaxs uchun, pul mablag'larini olishni taqsimlash, byudjetingizni taqqoslash uchun byudjetingizni tatbiq etish uchun to'lovga muvofiq ravishda to'lashi mumkin. o'z vaqtida.