Bankda ariza berish orqali har birimiz faqat ijobiy qaror asosida hisoblab chiqamiz, ammo umidlarga zid ravishda qarz beruvchilarning umidvorligi rad etadi. Bunda dahshatli narsa yo'q, chunki turli xil tijorat banklari orasida siz qulay shart-sharoitlarni taklif qiladigan va aniq ijobiy javob berishingiz mumkin. Ammo bu banklar qarz oluvchiga qarz bermasliklari, shuning uchun pul shoshilinch kerak bo'lganda nima qilish kerakligini nima qilish kerak. Muammolarni hal qilishning sabablari va usullarining sabablarini ko'rib chiqing.

Nima uchun banklar qarzni rad etadilar

Rad etishning ikki asosiy sababi - kambag'al kredit tarixi va kam daromad. Ikkinchi vaziyatdan ancha oson narsani topish uchun ko'proq pullik ish yoki qo'shimcha daromad manbaini topish kifoya qiladi. Darhaqiqat, agar mijoz qo'shimcha daromadga ega bo'lsa va u bo'lsa, qarz beruvchi buni qaror qabul qilishda hisobga oladi. Va agar sizga katta miqdorda mablag 'kerak bo'lsa, daromad hali ham etarli emas - kafillar, murabbiylar yoki mulkni garov sifatida qoldiring. Kreditor uning xavfini kamaytirish uchun muhimdir, shuning uchun yuqoridagi chora-tadbirlar qarz berishga yordam beradi.

Kredit tarixi bilan hamma narsa ancha qiyin, chunki u 15 yildan ko'proq vaqt saqlanadi Va eng yaxshi qarz oluvchining moliyaviy javobgarligi darajasini ko'rsatadi. Agar o'tmishda kreditlarning kechiktirilsa yoki muddati o'tgan kredit bo'lsa, uni to'lash kerak. Agar barcha qarzlar to'langan bo'lsa, umidingizni yo'qotmang, shunda umidingizni yo'qotmang, yuqori foizli banklar o'z xavfiga minimal qarzni berishi mumkin.

Agar banklar kredit berishdan bosh tortsa, rad etish sabab emasligiga ishonch hosil qilish uchun kredit tarixini tekshiring.

Rossiyadagi erkaklar va ayollarning kredit hikoyalari bo'yicha statistika

Kredit tarixini qanday tekshirish kerak

Agar siz bepul ma'lumot olishni istasangiz, buni amalga oshirishni istasangiz, buni amalga oshirish uchun juda ko'p usullar mavjud, unda siz yiliga bir marta qonun huquqiga egasiz. Ushbu usul ko'p vaqt talab qilishi mumkin va shuning uchun:

- avval siz Mavzu kodini o'rganishingiz kerak, chunki bu kredit ilgari berilgan yoki agar u erda ko'rsatilgan bo'lsa, kredit shartnomasini ko'rish uchun bankka murojaat qilishingiz kerak;

- keyin siz Rossiya Markaziy bankining saytiga borishingiz, kredit hikoyalarini topish va "Kredit byurolari to'g'risidagi ma'lumotlarni taqdim etish uchun so'rov" ni topishingiz kerak;

- shaklni to'ldiring va javob oling, unda oldingi kreditlar bo'yicha ma'lumotlaringiz saqlanadigan joylar haqida faqat ma'lumotlar mavjud.

Shundan so'ng siz BKiga to'g'ridan-to'g'ri so'rov qilishingiz kerakBuning uchun siz shaxsan ofisga tashrif buyurishingiz mumkin, manzilni tashkilot veb-saytida topishingiz yoki notarial tasdiqlangan yoki ish xodimi bilan imzola orqali shaxsiy xatni yuborishingiz mumkin.

Siz murakkab protsedurani ko'rib, ko'p vaqt talab etadi, shuning uchun potentsial qarz oluvchilar pullik xizmatlar bilan bog'lanish osonroq. Internetdagi manbani qidirish uchun siz bankka murojaat qilishingiz mumkin.

Ko'pgina banklar mijozning kredit tarixi to'g'risida ma'lumot beradigan pullik xizmatni taqdim etadilar. Muayyan miqdorni to'lash va barcha ma'lumotlarni olish uchun bank filialiga borish uchun etarli bo'lasiz.

Kredit tarixini tuzatish mumkin, avval barcha qarzlarni to'lashingiz kerak, so'ngra katta foizli bir nechta kichik kreditlar oling, shunda ma'lumotlar asta-sekin ma'lumotlar yangilanadi va banklar qarz oluvchini ishona boshlaydilar.

Kredit tarixini qanday tekshirish mumkin, Sberbank veb-saytida

Agar xatoning kredit tarixida bo'lsa

Ko'pincha bank xodimlari yoki BKA xodimlarining etishmasligi to'g'risida boshqa odamlar ma'lumotlari mavjud. Agar siz buni aniqlagan bo'lsangiz, siz noto'g'ri ma'lumotlarni taqdim etadigan bankka murojaat qilishni boshlashingiz va bu erda kredit chiqarilmaganligini tasdiqlovchi hujjat berishingiz kerak, agar ular qabul qilsalar, shartnoma shartlariga muvofiq to'ladilar.

Keyin hujjat ariza bilan birgalikda kredit tarixi saqlanib, ma'lumotlarni tuzatishni so'rab, BKIga yuborilishi kerak. Ilovaiyatni bir oyga etkazishi mumkin, BKK xodimlari hujjatlarning to'g'riligini tekshirishlari kerak, shundan keyin ma'lumotlar o'zgartiriladi va siz yana banklarga kreditlar berish uchun murojaat qilishingiz mumkin.

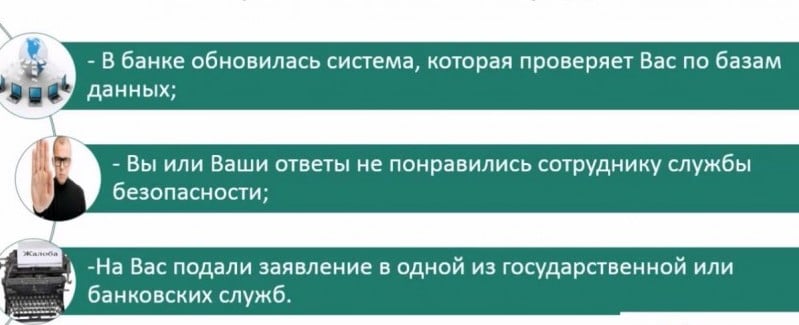

Rad etishning boshqa sabablari

Qarz beruvchi kredit berish uchun ko'p sabablarni topishi mumkin va ular juda xilma-xil. Agar mijoz boshqa banklar yoki MFIlar uchun ko'p majburiyatlarga ega bo'lsa, bu avvalgi kreditorlar bilan qarzlarni to'lash uchun yana bir kredit olishi mumkin. Umuman olganda, bu fakt mijozning moliyani yo'q qilish qobiliyatini aniq ko'rsatadi, bu esa uni qarz berish nuqtasiga olib boradi va u endi qarz beruvchiga nisbatan ishonchli qarz oluvchisiz.

Rad etish sabablari orasida - qarz oluvchi kontseptsiyasiHatto allaqachon to'langanligiga qaramay. Kreditorlar ilgari qonun buzilishlari uchun javobgar bo'lgan mijozlarga shubha bilan qarashadi. Agar bunday mijoz allaqachon ijobiy kredit tarixiga ega bo'lsa ham, qarz beruvchi buni kredit mijozi deb hisoblashi mumkin.

Yana bir sabab - kredit tarixining yo'qligi. Ya'ni, bank uchun ma'lum bir xavf, chunki u qarz oluvchiining moliyaviy javobgarligini tekshirib bo'lmaydi. Ammo bu erda qarz oluvchi o'z hisobotini tuzish uchun har bir imkoniyatga ega, chunki siz katta kreditni talab qilmaslik kerak, siz ozgina miqdorda kredit olishingiz va o'z vaqtida to'lashingiz kerak. Bu, albatta, BKAda namoyish etiladi.

Nima uchun banklar kredit berishdan bosh tortishlari mumkin?

Asosiy muammo shundaki, banklar aniqroq, ularning aksariyati kredit berishni rad etishning sababini tushuntirmaydilar, Qarz oluvchi vaziyatni tuzatish qiyin bo'ladi.

Bank mijozlarni qanday tanlashlari mumkin

Amalda, bu mijoz BKAda ideal obro'ga ega, yuqori daromad, boshqa kreditorlar uchun majburiyatlar, boshqa kreditorlar majburiyatlari va qarz berishdan bosh tortdi. Nima uchun? Agar boy mijozning krediti oz bo'lsa, hamma narsa oson bo'lsa, demak, u uni rejadan oldin qaytaradi va bu mijozni qarz berishning ma'nosi yo'q va bu mijozni qarz berishning ma'nosi yo'q va bu mijozni qarz berishning ma'nosi yo'q.

Umuman olganda, ma'nosi qarzdorlar haqiqatan ham qarz oluvchini tanlaydilar va buning uchun har bir tashkilotning o'z statistikasi bor. Ma'lumotlar bazasida barcha qarz oluvchilar turli xil parametrlar bilan qayd etiladi: yosh, daromadlar, oilaviy lavozimlar. Va ushbu ma'lumotlar bazasi detektorlari turli parametrlar bilan aniqlanadi. Ularning qancha ko'p bo'lsa, keyingi nomzodni defillerlar bilan o'xshash ma'lumotlarga ega bo'lsa, keyingi nomzodning rad etish ehtimoli katta.

Kredit bermang, kredit kartasini yarating

Ko'pgina qarz oluvchilar uchun kredit karta iste'mol kreditlashiga alternativa. Uning, g'alati, osonroq bo'lish uchun etarli. Birinchidan, qarz beruvchiga kredit olishning maqsadiga ega bo'lishingiz shart emas va ba'zida rad etish sabablari aniq, mijoz nima uchun mijozga qarzga muhtojligini tushunmasa. Ikkinchidan, ish haqi sertifikatlari kerak bo'lmagan kredit kartalari turlari mavjud, bu esa dizayn tartibini sezilarli darajada soddalashtiradi.

Endi biz qaysi bankka murojaat qilishingiz mumkinligini aniqlaymiz:

- Tinkoff Bank - eng yaxshi kredit tarixi bo'lmagan mijozlarga sodiq mijozlarga sodiqlik bilan ishora qiladi, agar hozirgi vaqt davomida joriy bo'lmagan mablag 'bo'lmasa, kredit kartasi cheklangan 300 ming rublni ta'minlaydi.

- Uyg'onish davri kredit banki - shuningdek, o'z mijozlariga nisbatan, xaritada 150 ming rublgacha cheklanadi.

- Uy kredit banki - Garchi kredit tarixini cheklash bo'lsa-da, lekin o'tmishdagi xatolarga ko'z yumishga tayyor bo'lsa, kartaning chegarasi individual ravishda belgilanadi.

Kredit kartasini olish uchun so'rovnomalarni darhol bir necha banklarga qoldiring, hech bo'lmaganda, albatta ijobiy javob beradi.

Ushbu kreditlashning ushbu usuli bir qator kamchiliklarga ega. Birinchisi aTMda yuqori naqd pulni olib tashlash bo'yicha komissiyaChunki kredit kartasi asosan xaridlar va xizmatlarni to'lash uchun mo'ljallangan. Ikkinchi sabab - imtiyoz davri yo'q, foiz darhol hisoblana boshlaydi. Va oxirgi minus - plastik kartalar ishlab chiqarishda bir necha kundan 2 haftagacha uzoqlashishi mumkin. Ammo bank iste'mol kreditini bermasa - karta kredit berishning eng yaxshisidir.

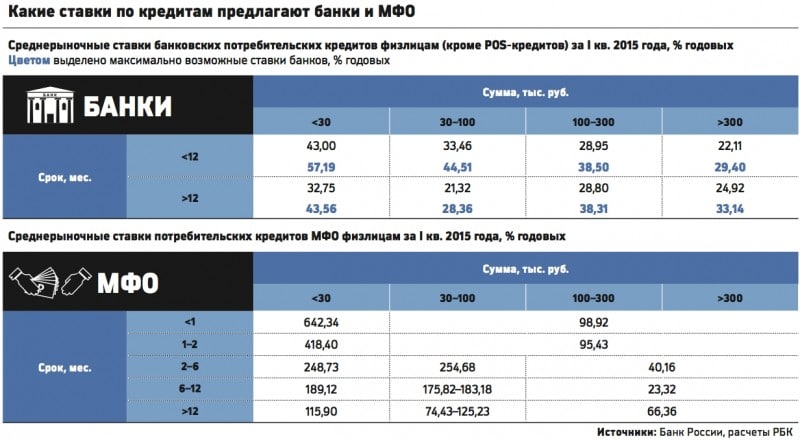

Banklar va MMIlarda foiz stavkalarini taqqoslash

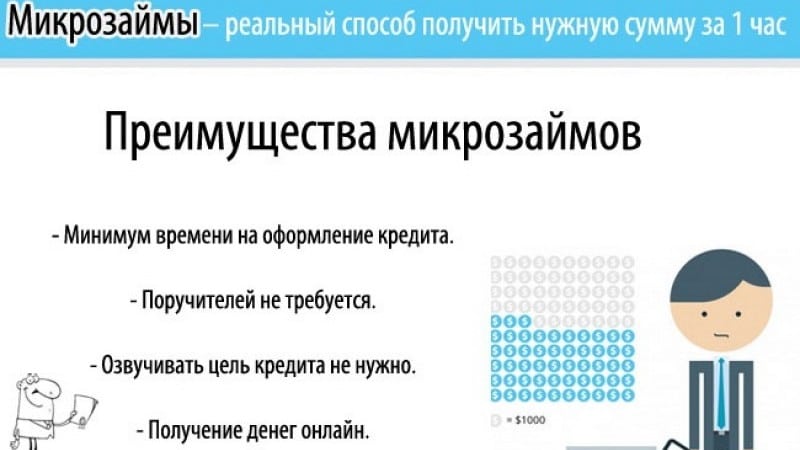

Mikromoliya

Bu allaqachon umidsiz qarz oluvchi uchun haddan tashqari variant - yuqori foizli kredit olish. Bugungi kunda 18 yildan boshlab minglab mikromoliya tashkilotlari - bu qarz oluvchilarning yuqori foizi ostida, daromad va hatto rasmiy ish bilan ta'minlash, 18 yildan boshlab. Pulni naqd pulda yoki kartaga o'tkazish mumkin, chunki hech qaerga borish kerak emas, saytda so'rovni qoldirish kifoya.

Kredit summasi MFI siyosatiga bog'liq, ba'zilari ikki hafta davomida 15000 rubldan ko'proq narsani ishlab chiqarmaydi, boshqalari yiliga 100 ming rubl taklif qilishga tayyor. Foiz stavkalari yiliga kamida 100% va 730% ga erishish mumkin. Umuman olganda, uzoq qidiruv va MXIlarning sinchkovlikasi ko'proq maqbul kreditlash sharoitlarini tanlashda yordam beradi.

Hayotiy vaziyatlar qarz oluvchilarning MFIlarda kredit olishi aniq emas, ammo buning sababi haqiqatan ham og'ir bo'lishi kerak, bunday imkoniyatni suiiste'mol qilish shart emas.

Mikrokreditning afzalliklari

Xususiy investitsiyalar

Qarzga qarz berishning so'nggi usuli, banklar kredit berishdan bosh tortish - xususiy investorni toping. Bu nimani anglatadi? Ko'pgina badavlat odamlar qabul qilish zaruriyat bilan shug'ullanishga bo'lgan qiziqishni qiziqtirgan qarzga pul berishadi. Bu, bir tomondan, kreditor uchun daromadli investitsiyalar, chunki unga kredit muassasasini tashkil qilishning hojati yo'q va unga nafaqa berish uchun jismoniy shaxslarga pul berish uchun pul sarflaydi. Boshqa tomondan, bu qarz mablag'larini qaytarib bermaslik xavfi, garchi sudda majburiyatlarning mavjudligini isbotlash uchun sudda bo'lsa ham.

Xususiy investor kredit tarixini tekshirmaydi, ammo shubhasiz, Qarz oluvchining moliyaviy izchilligini tasdiqlashni talab qiladi. PayRoll sertifikatlari etarli bo'ladi. Kvitansiya notariusga aylanishi va tizimiga kirish kerak bo'ladi. Hujjat mablag'larni qaytarish va foizlar miqdorini belgilashi shart.

Bu, albatta, bunday hamkorlik qarz oluvchini majburlamasligiga umuman anglatmaydi, pul shartnomada belgilangan muddatlarda to'g'ri to'lashi kerak. Sababi aniq - shaxs Qarzni tiklash va qarz berish shartlariga ruxsat berilsa, qarzni yig'ish va qarzdorlarga sotish huquqiga ega.

Tarmoqdagi investorni qidirishga ehtiyot bo'ling, tarmoqdagi ko'plab firibgarlar mavjud, ular o'zlarining niyatlarining jiddiyligini tasdiqlash uchun ramziy miqdorni so'rashadi - bu yolg'on. Shaharingizda yoki uning atrofidagi boy biznesmenni qidiring.

Agar kredit bermasangiz, nima qilish kerak? Boshlash, sabab bilan shug'ullanish va uni yo'q qilishga harakat qiling: Daromad darajasini oshiring va kredit tarixini to'g'rilang yoki kredit kartasini oling. Agar ushbu parametrlar siz uchun bo'lmasa, mikrokredit tashkilotlari mavjud bo'lsa, bu erda kredit olish ehtimoli 100% ga teng. Va nihoyat, jismoniy shaxsni qidiring, siz buni Internet orqali yoki hamkasblar va tanishlar bilan shug'ullanishingiz mumkin. Umuman olganda, bu hech qanday muammo emas, asosiy narsa ayyor kreditorlar tuzog'iga tushib qolmaslik va o'ta zarar ko'rmaydigan shartlarda pul olmaslikdir.