Ця стаття буде корисною тим платникам податків, які сплачують щоквартальні платежі за підсумками кварталу плюс щомісячні авансові платежі.

Стаття допоможе:

- розрахувати авансові платежі з податку на прибуток за І півріччя,

- дізнатися про строки сплати авансових платежів за підсумками І півріччя,

- заповнити відповідні розділи та рядки у декларації.

приклад

Лист 02 Розрахунок податку на прибуток та авансових платежів

Розглянемо покрокове заповнення декларації Лист 02 щодо розрахунку податку на прибуток за I півріччя та суми щомісячних авансових платежів на III квартал.

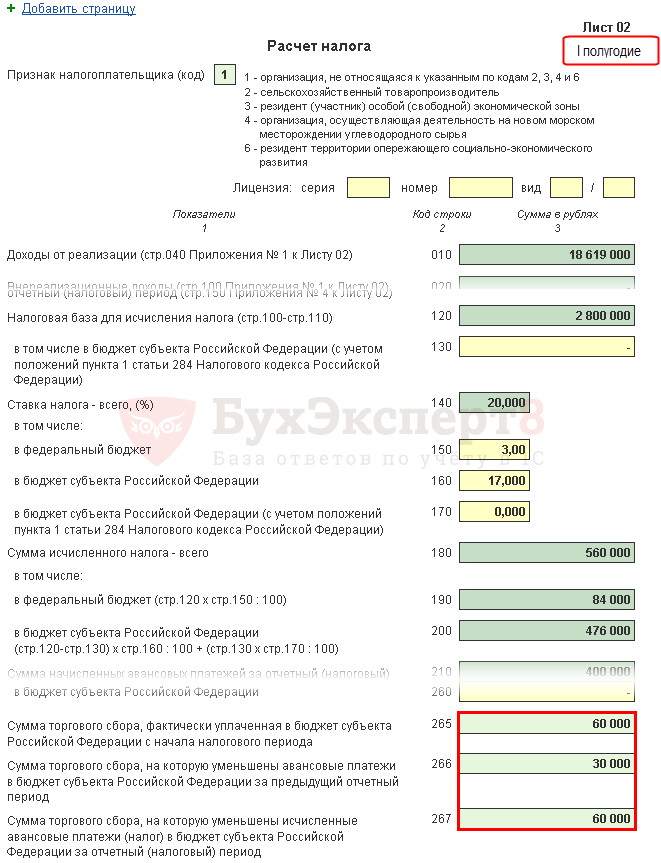

Крок 1. Визначте суму прибуток за I півріччя (стор. 180-200)

Сума податку на прибуток у 1С розраховується автоматично, виходячи з податкової бази, зазначеної за стор 120, та ставки у стор 140 (150-170).

Перевірку розрахунку за І півріччя здійсніть за такою формулою:

У прикладі сума прибуток всього (стор. 180) - 2 800 000 x 20% = 560 000 крб., зокрема.:

- у федеральний бюджет (стор. 190) - 2800000 х 3% = 84000 руб.;

- до бюджету суб'єкта РФ (стор. 200) - 2800000 х 17% = 476000 руб.

Крок 2. Вкажіть суму авансових платежів, розрахованих за попередній період (стор. 210-230)

Авансові платежі, які організація повинна сплатити за період І півріччя, необхідно вказати в рядку 210 (220, 230) в 1С вручну, тому що вони розраховуються за даними декларації за І квартал поточного року і складаються з:

- податку розрахованого за підсумками I кварталу (стор. 180, 190, 200);

- нарахованих авансових платежів до сплати у ІІ кварталі (стор. 290, 300, 310);

- торговельного збору, сплаченого в I кварталі, на який було зменшено податок на прибуток за I квартал (стор. 267).

У рядки 220, 230 у декларації за І півріччя вручну введіть суми, розраховані за формулою:

У прикладі сума нарахованих авансових платежів за I півріччя становить:

- федеральний бюджет (стор. 220) – 30 000 руб. + 30000 руб. = 60 000 руб.;

- бюджет суб'єкта РФ (стор. 230) – 170 000 руб. + 170 000 - 30 000 руб. = 310 000 руб.

Крок 3. Перевірте суму сплаченого збору (стор. 265, 266, 267)

Рядки 265, 266, 267 Листа 02 декларації будуть у 1С заповнюватися автоматично, якщо організація зареєструвала у програмі торгову точку та автоматично здійснює розрахунок торговельного збору.

У декларації за І півріччя дані рядки заповнюються так:

- стор 265 – сума торгового збору, фактично сплачена до бюджету суб'єкта РФ з початку року. У прикладі сума становить 60 000 крб.

- стор. 266 – сума торговельного збору, на яку було зменшено податок на прибуток у попередніх звітних періодах поточного року. Цей рядок повинен дорівнювати сумі за стор. 267 у декларації за I квартал.

У 1С у декларації за півріччя у рядку 266 автоматично заповнюється сума зменшення податку на прибуток на торговельний збір за І квартал, тобто це оборот:

- Дт 68.04.1 ( Рівень бюджету - Регіональний бюджет, Вид платежу - Податок нараховано/сплачено).

- Кт 68.13 ( Вид платежу - Податок нараховано/сплачено).

У прикладі стор. 266 дорівнює 30 000 крб.

- стор. 267 – сума торговельного збору, що зменшує обчислений податку з прибутку за I півріччя республіканський бюджет. Показник рядка може бути більше суми по стор. 200 «Сума нарахованого податку бюджет суб'єкта РФ».

У 1С у рядку 267 автоматично заповнюється сума зменшення податку на прибуток на торговельний збір за І півріччя, тобто це оборот:

- Дт 68.04.1 ( Рівень бюджету - Регіональний бюджет, вид платежу - Податок нараховано/сплачено).

- Кт 68.13 ( Вид платежу - Податок нараховано/сплачено).

У прикладі стор. 267 дорівнює 60 000 крб.

Крок 4. Визначте суму податку на доплату (стор. 270, 271) або зменшення (стор. 280, 281)

Тепер необхідно визначити, що вийшло більше: фактичні суми податку, обчислені за результатами І півріччя (стор. 190, 200), або суми нарахованих авансових платежів, які платник податків зобов'язаний був сплатити у цьому періоді (стор. 220, 230) з урахуванням торговельного збору (Стор. 267), розраховані за підсумками декларації за I квартал.

Крок 4.1. Федеральний бюджет

Якщо стор. 190 більше за стор., то податок у федеральний бюджет за підсумками I півріччя необхідно доплатити, тобто в 1С автоматично буде заповнено рядок 270 за формулою:

Якщо стор. 190 менше стор., то податок до федерального бюджету за підсумками I півріччя буде до зменшення, тобто в 1С автоматично буде заповнено рядок 280 за формулою:

У прикладі стор. 190 (сума 84 000 крб.) більше стор. 220 (сума 60 000 крб.), отже, податку федеральний бюджет за підсумками I півріччя буде до доплате:

- стор 270 = 84 000 - 60 000 = 24 000 руб.

Крок 4.2. Бюджет суб'єкта РФ

Якщо стор. 200 більше суми (стор. 230 + стор. 267), то податок до бюджету суб'єкта РФ за підсумками I півріччя необхідно доплатити, тобто в 1С автоматично буде заповнено рядок 271 за формулою:

Якщо стор. 200 менше суми (стор. 230 + стор. 267), то податок до бюджету суб'єкта РФ за підсумками I півріччя буде до зменшення, тобто в 1С автоматично буде заповнено рядок 281 за формулою:

У прикладі стор. 200 (сума 476 000 крб.) більше суми рядків 230 і 267 (370 000 = 310 000 + 60 000), отже, сума податку бюджет суб'єкта РФ за підсумками I півріччя буде до доплате:

- стор 271 = 476 000 - 310 000 - 60 000 = 106 000 руб.

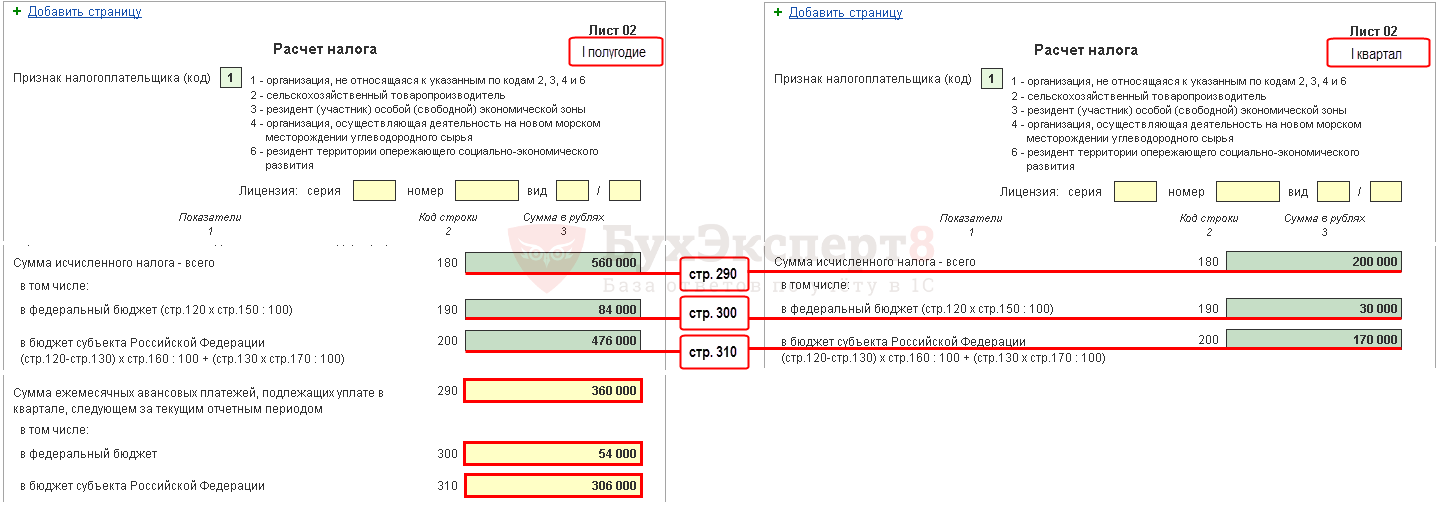

Крок 5. Визначте суму авансових платежів до сплати у III кварталі (стор. 290-310)

Організації, які сплачують щомісячні авансові платежі, повинні за підсумками І півріччя розрахувати аванси, що підлягають сплаті у ІІІ кварталі. Такі платежі відбиваються за стор. 290 (300, 310).

У 1С дані рядки заповнюються вручну. Розрахунок авансових платежів до сплати необхідно здійснити за такою формулою:

У нашому прикладі сума щомісячних авансових платежів, що підлягає сплаті у ІІІ кварталі, розраховується:

- всього (стор. 290) – 560 000 руб. - 200 000 руб. = 360 000 руб., У т. ч.:

- у федеральний бюджет (стор. 300) = 84 000 руб. - 30 000 руб. = 54 000 руб.;

- до бюджету суб'єкта РФ (стор. 310) = 476 000 руб. - 170 000 руб. = 306 000 руб.

Розділ 1 Підрозділ 1.1 Підсумкові дані щодо сплати податку за I півріччя

Заповнення підсумкових даних щодо доплати або зменшення податку на прибуток у I півріччі здійснюється в 1С автоматично за наступним алгоритмом.

Якщо сума податку вийшла до доплати, тобто в Листі 02 заповнено рядок 270 або рядок 271, то зазначена в них сума переноситься до Розділу 1 Підрозділу 1.1: PDF

- в стор 040 - зі стор 270 Листа 02 «у федеральний бюджет»;

- в стор 070 - зі стор 271 Листа 02 «до бюджету суб'єкта РФ».

Якщо сума податку вийшла до зменшення, тобто в Листі 02 заповнено рядок 280 або рядок 281, то зазначена в них сума переноситься до Розділу 1 Підрозділу 1.1: PDF

- в стор 050 - зі стор 280 Листа 02 «у федеральний бюджет»;

- в стор 080 - зі стор 281 Листа 02 «до бюджету суб'єкта РФ».

У прикладі сума прибуток за підсумками I півріччя у федеральний бюджет і бюджет суб'єкта РФ вийшла до доплаті.

Виходячи з цієї норми, сплатити податок за І півріччя, зазначений у Розділі 1 Підрозділу 1.1. необхідно до 28 липня.

Якщо крайня дата сплати податку посідає вихідний чи свято, то термін переноситься наступного його перший робочий день (п. 7 ст. 6.1 НК РФ).

У нашому прикладі доплату податку на прибуток мають здійснити до 30 липня 2018р. (28 липня – вихідний):

- у федеральний бюджет – 24 000 руб.

- у суб'єкт РФ – 106 000 руб.

Ознайомитись з порядком сплати податку на прибуток:

- Федеральний бюджет;

- бюджет суб'єкта РФ.

Розділ 1 Підрозділ 1.2 Авансові платежі на ІІІ квартал

У Розділі 1 Підрозділу 1.2 декларації відображаються щомісячні авансові платежі, які необхідно сплатити у ІІІ кварталі.

Сума авансових платежів на III квартал була розрахована за стор. 300, 310 Листа 02. Вона автоматично розподіляється до Підрозділу 1.2 у розмірі 1/3 від квартальної суми:

- стор 120-140-з стор 300 «у федеральний бюджет»;

- стор 220-240-із стор 310 «до бюджету суб'єкта РФ».

Виходячи з цієї норми, у III кварталі сплатити авансові платежі, зазначені у Розділі 1 Підрозділу 1.2, необхідно:

- до 28 липня;

- до 28 серпня;

- до 28 вересня.

Якщо крайня дата сплати авансових платежів посідає вихідний чи свято, то термін переноситься наступного його перший робочий день (п. 7 ст. 6.1 НК РФ).

- Сплата прибуток у федеральний бюджет;

- Сплата прибуток у бюджет суб'єкта РФ.

У нашому прикладі сплата авансових платежів у III кварталі має бути здійснена:

- до 30 липня 2018р. (28 липня – вихідний):

- у суб'єкт РФ – 102 000 руб.

- до 28 серпня 2018 р.:

- у федеральний бюджет – 18 000 руб.

- у суб'єкт РФ – 102 000 руб.

- до 28 вересня 2018 р.:

- у федеральний бюджет – 18 000 руб.

- у суб'єкт РФ – 102 000 руб.