Податок на майно вимірюється в грошовому еквіваленті і нараховується за користування фізичними особами майном інших осіб або суб'єктів підприємницької діяльності. Він є прямим способом отримання державною податковою службою певного відсотка від власників всіх категорії майна.

Платниками мита є власники конкретної власності, за яку слід сплатити мито за володіння. Основним критерієм при визначенні об'єкта, користування яким передбачає оплату мита, є факт наявності певний прав власності на нього.

Об'єкти, що оподатковуються

Розрахунок податку на майно фіз осіб здійснюється на об'єкти оподаткування, якими, згідно чинного законодавства, вважаються:

- житлові приміщення, представлені у вигляді квартири, або окремої кімнати;

- житлові будинки, в складі яких знаходяться елементи житлового приміщення;

- місце стоянки транспортного засобу або гаражне заклад;

- будівельні комплекси нерухомої структури;

- об'єкти будівництва в незавершеному статус;

- споруди без цільового призначення;

- приміщення, що не має цільового призначення;

- будинки для проживання, розташовані на ділянках землі, що належить до категорії, призначеної для ведення господарства особистого призначення.

Якщо об'єкти, за які відповідно до нормативних актів, покладається оплата мита протягом року, не використовуються ні за яким призначенням, то даний факт не є підстава до несплати належних платежів.

Не оподатковується майно, що є складовим елементом загального володіння.

пільги

Законодавством передбачені пільги для громадян, які проживають та зареєстровані на території країни, на підставі яких вони звільняються від сплати мита в повному або частковому об'ємі оплати. Такими пільгами користуються громадяни держави, які брали участі в заходах щодо збереження цілісності кордону держави, а також інваліди, які отримали каліцтва в процесі виконання військових обов'язків.

Повністю звільняються від оплати мита власники приміщень, власники будівель і споруд, за умови, що вони відносяться до категорії пенсіонерів або військовослужбовців під час виконання військових обов'язків.

Рішення про зменшення процентних ставок, а також введення додаткових пільг приймаються органами державної влади та місцевого самоврядування.

Слід зазначити, що в селищах міського типу і в селах застосовується обмеження на надання пільг, оскільки в цих місцевостях і так використовується метод усіченого розрахунку розміру мита.

Окремим платникам мита після розгляду пакету документації муніципальними органами можуть застосовуватися індивідуальні пільги.

Визначення податкової вартості

Зручним є розрахунок податку на майно по інвентаризаційної вартості. Підставою для розрахунку мита є податкова база, яка формується у вигляді сумарної вартості інвентаризаційного типу об'єкта за підсумками початку місяця кожного року. Вона визначається за допомогою підсумовування вартості складових елементів майна, яке визнається об'єктом оподаткування. Визначення показника здійснюється з урахуванням вимог регіону, де розташований об'єкт і де встановлюється ставка для твори розрахунків.

Розрахунок вартості інвентаризаційного типу здійснюється з урахуванням зносу і динаміки зміни цін на будівельні матеріали, з яких виготовлений об'єкт майна.

Як розрахувати інвентаризаційну вартість об'єкта

Величина визначається на підставі критеріїв вартості, що відноситься до відновної категорії по відношенню до об'єкта. Фізичний знос приймається до уваги відповідно до часу експлуатації.

Всі показники повинні бути коректні на момент проведення визначення оцінки.

Дані для визначення відновної вартості знаходяться в спеціальних збірниках укрупнених показників значення. Вона повинна бути розрахована з урахуванням актуальних індексів і коефіцієнтів, що діють на момент проведення обчислення, які затверджуються органами виконавчої влади суб'єктів Російської Федерації.

У деяких регіонах органи муніципального освіти класифікують коефіцієнти перерахунку мита за типом використання майна та його складових за принципом «житлове та нежитлове». У такій ситуації сумарна вартість інвентаризаційного типу повинна визначатися окремо для кожного елемента з подальшим підсумовуванням значень.

У ситуації встановлення податкових ставок без урахування критерію майна, сумарна вартість інвентаризації може бути визначена по об'єкту в цілому.

Слід зазначити, що нормативними документами передбачені ставки, які не можуть бути перевищені зазначенням компетентних органів.

податкові ставки

Податкові ставки визначаються на законодавчому рівні за допомогою затвердження нормативної документації. Розмір показника знаходиться в безпосередній залежності від інвентаризаційної вартості майна, отриманого підсумовуванням відповідних значень складових елементів. При визначенні коефіцієнта компетентні органи мають право вносити коректування в отримане значення суми податку, спираючись на характеристики об'єкта:

- призначення;

- вартість;

- місцерозташування.

Законодавством Російської Федерації передбачено обмежень показника, що залежать від вартості майна, з якими можна ознайомитися в таблиці.

На законодавчому рівні муніципалітетам дозволено проводити перегляд диференціацію ставок залежно від вартості інвентаризації та інших умов.

При розрахунку показника щодо будівель, споруд і приміщень, які перебувають у володінні на правах пайової власності у кількох фізичних осіб, розрахунок, нарахування та сплату податку здійснюється виходячи з даних кожного власника, можна порівняти з його часткою володіння в загальній одиниці майна. При цьому часткова інвентаризаційна вартість визначається за допомогою твори показника, розрахованого на одиницю майна на частку володіння в процентному співвідношенні.

Як розраховується податок на майно фізичних осіб

Розрахунок податку на майно фізичних осіб може здійснюватися за двома схемами, які залежать від виду майна, яке може перебувати:

- у спільній власності;

- у власності, яка передбачає володіння певною частиною.

Формула розрахунку податку на майно фізичних осіб, що володіють частковою власністю складається з твору показників:

- вартість об'єкта володіння в інвентаризаційному ракурсі на початок календарного року;

- застосовується ставка податку;

- частка власності.

Слід зазначити, що в такій ситуації кожен власник несе перед державою рівну відповідальність за виконання податкових зобов'язань. З цієї причини кожен суб'єкт звітує за частиною свого володіння і оплачує за неї мито самостійно, без урахування даних співвласників.

При розрахунку показника, характерного для спільної власності, податок обчислюється виходячи з добутку значень:

- інвентаризаційна вартість майна на початок року;

- податкова ставка;

- кількість власників.

Приклад розрахунку податку на майно фізичних осіб

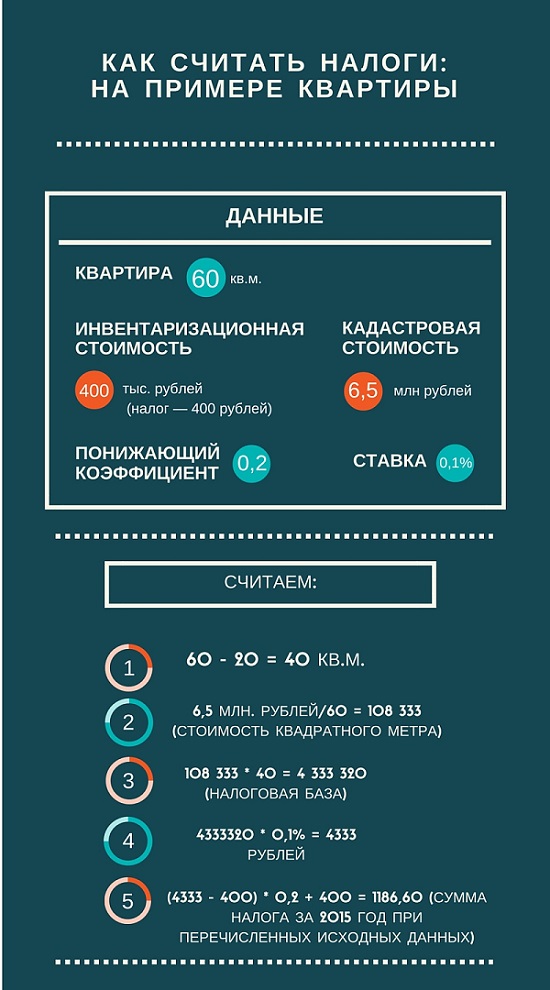

Для прикладу розглянемо розрахунок податку, що підлягає до сплати за володіння однокімнатної квартири, площа якої 35 квадратних метрів. Квартира знаходиться в користуванні у одного власника, який більше не має нерухомості.

Кадастрова вартість об'єкта становить 180 000 рублей. Розрахунок податку виробляємо з обліку різниці площі житла і податкового вирахування 20 квадратних метрів. Отримані 15 квадратних метрів мають вартість, відповідну твору кадастрової вартості на залишкову площа, що відповідає 2 700 000 рублів.

Застосувавши ставку 0,1 відсоток відповідно до нормативних актів, сума податку буде відповідати 2700 рублів щороку, Поки не буде передбачено зміну ставки.

Розрахунок податку на майно по кадастрової вартості

Щоб розрахувати податок на майно по кадастрової вартості, потрібно знати цю величину, яка переглядається раз на п'ять років. Визначення значення критерію здійснюється незалежними оцінювачами в процесі реалізації державної програми по оцінці. Ця інформація міститься в державному кадастрі нерухомості. В даний час державні виконавчі влади прагнуть прирівняти значення величини до ринкових показниках.

При розрахунку майнового податку на нерухомість необхідно помножити кадастрову вартість об'єкта (з розрахунку ціна за квадратний метр) на значення площі, яка підлягає оподаткуванню. Помноживши значення на податковий коефіцієнт, вийде сума, що має належати до оплати на спеціальні реквізити податкової служби. Ця величина відповідає різниці загальної площі розглянутого об'єкта і податкового вирахування.

Подача відомостей до податкової служби та порядок оплати

Розрахунок і нарахування мита проводиться за підсумками володіння власністю за рік, виражений в календарному вимірі. У даній сфері відсутні звітні періоди, характерні для інших видів податків.

Розрахунок податку здійснюється органами податкової служби на підставі наданих платником податків даних. При цьому враховуються:

- державна реєстрація прав на майно нерухомого типу;

- здійснені угоди за календарний рік;

- проведені роботи з технічної інвентаризації.

Всі необхідні відомості для визначення розміру податку повинні бути подані до податкової служби до першого березня. Оплата повинна бути здійснена на розрахунковий рахунок до місцевого бюджету за місцем реєстрації об'єкта оподаткування. Повідомлення про суму, яку належить мати до оплати, проводиться податковими органами відповідно до Податковим Кодексом російської Федерації.

Оплата повинна бути здійснена платниками податків в термін до першого листопада року, наступного за розрахунковим періодом.

У разі володіння новими будівлями, приміщеннями і спорудами, податок слід сплатити на початку року, Наступного за календарним роком, в якому були проведені роботи по будівництву і зведення об'єктів.

При оформленні спадщини мито сплачується в момент вступу у володіння у спадок.

Якщо протягом календарного року об'єкт оподаткування був зруйнований або знищений з різних причин, то оплата мита припиняється з моменту події в місячному численні. Факт того, що сталося потрібно задокументувати, про що слід повідомити податкову службу.

При проведенні операцій з нерухомістю в сфері купівлі / продажу, в результаті чого права власності переходять від одного власника до іншого, протягом календарного року податок нараховується на початкового власника до початку місяця здійснення угоди. Новий власник нерухомості оплачує мито з місяця вступу у володіння майном.

Для будь-якої людини, що проживає на території країни і має будь-яку власність, яка представлена \u200b\u200bу вигляді нерухомого або рухомого майна, важливо вміти самостійно визначити суму податку, що підлягає до сплати, щоб грамотно планувати свій бюджет, своєчасно розподіляючи надходження фінансових коштів.