Росія - одна з країн, де ПДФО виступаємо одним з найбільш об'ємних «джерел» наповнення бюджету. Розмір і обсяги ПДФО залежать і від економічної ситуації і добробуту людей. Давайте розглянемо, як розрахувати ПДФО і наведемо кілька прикладів.

Що це за податок і область його застосування?

ПДФО або податки на доходи фізосіб належать до зборів, які оплачує кожна людина. Головна його особливість у тому, що податок тісно пов'язаний з доходами фізособи. Причому слід пам'ятати - під фізособою розуміють будь-яку людину, навіть дитини, який отримав дохід, оподатковуваний податком.

В даному випадку не має значення і громадянство платника ПДФО, адже обов'язки по його сплаті поширюються і на резидентів РФ, і на нерезидентів. Об'єкт оподаткування - дохід, який отримало фізособа, включаючи підприємців за певний період. З яких саме доходів слід виплачувати цей податок? До них відносять:

- Зарплата.

- Доходи, отримані після продажу майна, оренди нерухомості.

- Різні виплати по стразового полісу, дивідендах.

- Доходи, отримані фізособою за операціями з цінними паперами.

- Пенсія.

- Соціальні виплати.

- Різні винагороди, премії.

- Інші види доходів.

Варто відзначити те, що податкові резиденти повинні сплачувати цей податок з усіх доходів, які отримані не тільки на території Росії, але і в інших країнах.

А ось якщо особи не є резидентами РФ, то податок повинен бути сплачений з тих доходів, що отримані в Росії.

Правда, з усього є винятки - також і тут. Існують доходи, які не належать до об'єктів ПДФО:

- Отримані від держави допомоги - виключаючи виплати по тимчасовій непрацездатності.

- Трудова пенсія, компенсаційні виплати.

- Аліменти на дитину.

- Гранти від організацій - правда, їх список повинен бути затверджений урядом РФ.

- Отримані преміальні за досягнення.

- Матдопомогу, яка виплачується при НС (стихійні лиха, виплата тим, хто постраждав від терактів, благодійність).

- Заробітна плата у валюті, яку отримують співробітники держкомпаній - при цьому вони повинні бути спрямовані на оплату праці тих, хто працює за кордоном.

- Доходи, отримані фермерськими господарствами протягом перших п'яти років їх діяльності після реєстрації.

- Отримана при реалізації грибок, ягід і т.д. прибуток.

- Подарунки, виключаючи нерухомість і автомобілі. Однак якщо подарунок від близького родича (подружжя, батьки, діти), будь-який подарунок не буде обкладатися податком.

- Грошові призи за спортивні заходи, конкурси.

- Допомога від некомерційних організацій дітям-сиротам або малозабезпеченим сім'ям.

Ставки ПДФО - розглянемо всі варіанти

Як ми вже сказали, ставка ПДФО залежить від того, чи є громадянин резидентом РФ. Але також її розмір залежить і від виду отриманого доходу. У наступних таблицях ми більш детально вивчимо, які ставки податку слід застосовувати при розрахунках.

Розмір ставки для резидентів

Розмір ставки для нерезидентів

Як розрахувати ПДФО із заробітної плати?

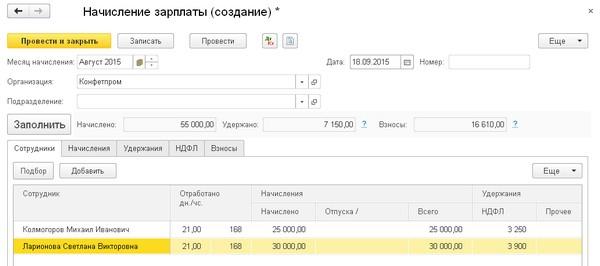

Закон покладає на організації і компанії всі функції по розрахунку ПДФО і його сплаті в бюджет. Причому збір, як думають багато хто, не йде на руки співробітникові, а відразу надходить до податкової. Щоб розрахувати розмір збору, потрібно нарахувати співробітникові не тільки заробітну плату, але і всі доходи, преміальні, на які він претендує, оскільки ПДФО буде сплачуватися з повної суми. Також варто визначити, чи є будь-які доходи, які не обкладаються цим збором. І наостанок визначають статус співробітника, оскільки від цього залежить ставка оподаткування. Наприклад, якщо мова йде про податковий резидента, вона становить 13%, якщо про нерезидента, то 30%.

Форму для розрахунку податку наступна: весь нарахований заробіток мінус розрахунки, що не обкладаються податків, і помножене на 13%.

Для нерезидентів схема розрахунку буде практично та ж, однак тут варто пам'ятати - у них практично немає ніяких пільг. Тому весь заробіток оподатковується в розмірі 30%. Якщо мова йде про відпускні, то ПДФО з цих виплат буде також нараховуватися з усієї суми і буде проведений в момент виплати коштів.

І тут багато керівників роблять помилку, вважаючи, що податкові відрахування з відпускних проводять за аналогією з виплатою заробітної плати, тобто двома виплатами. Зазвичай це пов'язано з тим, що вони не враховують, що виплати за відпускними не входить до складу заробітку - їх розрахунок і нарахування відбувається в останній день перед тим, як співробітник піде у відпустку. А ось заробітна плата повинна нараховуватися мінімум двічі на місяць, з чим і пов'язана плутанина. Таким чином, у керівництва немає ніяких правових підстав для виплати ПДФО з відпускних з розбивкою два рази на місяць - це може привести до штрафу.

Якщо у фізособи є дитина віком до 18 років, він має право претендувати на податкові відрахування, який становить 1400 рублів, при цьому дохід співробітника не повинен перевищувати 350 неоподатковуваних мінімумів доходів громадян. Якщо ж заробіток вище, він автоматично втрачає право на отримання вирахування. Якщо фізособа виховує від треб і більше дітей, при розрахунку ПДФО він отримає відрахування в розмірі 3 неоподатковуваних мінімумів доходів громадян.

Приклади з розрахунку податку - розглянемо 4 варіанти

Щоб ви краще розуміли, як проходить розрахунок ПДФО, давайте розглянемо декілька простих прикладів.

Приклад 1. ПДФО на заробітну плату без вирахувань

Громадянин Іванчук заробляє 42 тисячі рублів. Щоб дізнатися розмір ПДФО, потрібно, перш за все, визначитися з процентною ставкою - вона становить 13%. Отже, розрахунок буде наступним - 42000 * 13% = 5460 руб., Саме стільки потрібно щомісяця перераховувати до бюджету. На руки Іванчук отримає 36540 руб. (42000 - 5460).

Приклад 2. ПДФО із застосуванням відрахувань на заробітну плату

Громадянка Козлова заробляє в місяць 56 тисяч рублів, при цьому у неї є двоє дітей молодше 18 років. Щоб провести розрахунок, спочатку потрібно визначитися з розміром відрахування - на двох дітей він складе 2800 руб. (2 * 1400). Далі віднімемо отриману суму від заробітної плати Козлової, отримавши 53200 руб. Саме з цієї суми ми будемо вважати відрахування - 53200 * 13%, отримаємо 6916 руб. щоб порівняти вигоду, досить порахувати ПДФО для Козлової без відрахувань, який складе 7280 рублів.

Приклад 3. ПДФО з відпускних

Як ми вже сказали, з відпускних також слід сплачувати податок - розрахунок аналогічний. Наприклад, громадянин Юверчук отримав відпускні у розмірі 25 неоподатковуваних мінімумів доходів громадян. Потрібно помножити цю суму на 13%, в результаті чого отримаємо суму податку, яка складе 3250 рублів.

Приклад 4. Виплати з дивідендів

Громадянин Оверченко в 2014 році отримав дивіденди в розмірі 30 тисяч рублів. Тут варто визначитися з процентною ставкою, яка становить 13%. Відповідно, сума ПДФО становить 3900 рублів (30000 * 13%).

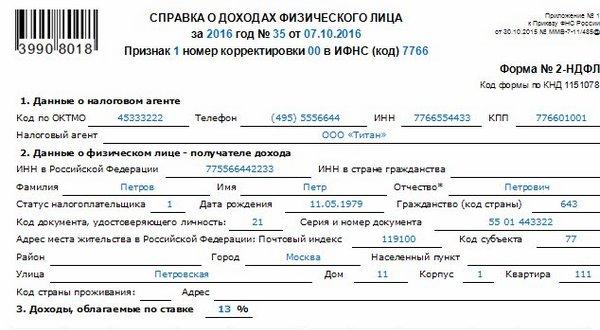

Як правильно оформити довідки 2 ПДФО і 3 ПДФО?

До 1 квітня наступного за звітним періодом року кожна компанія повинна представити документ про доходи, які нараховані співробітникам. Вона має форму 2-ПДФО. Її також застосовують при оформленні кредитів, податкових відрахувань при оформленні нерухомості, навчання і т.д. При цьому дану довідку оформляють не тільки на працівників, але і на фізосіб, які отримували виплати від компанії в звітному році.

У разі якщо працівник отримував виплати за різними ставками, компанії потрібно надати до податкової відповідну кількість довідок. Зазвичай це відбувається, якщо співробітник працював відразу в декількох філіях фірми. Однак є випадки, коли оформлення довідки 2-ПДФО не потрібно:

- У разі якщо виплати не підлягають оподаткуванню.

- При видачі матеріальної допомоги (якщо їх загальна сума за рік не перевищила 4 тисячі рублів).

Якщо людина виграла виграш в казино або лотереї, він повинен сам заповнити та надіслати довідку.

Як її правильно заповнити? Уважно ознайомтеся з нашою інструкцією:

- Заповнюємо поле «Ознака». Тут ставимо «2», якщо не можна утримувати податки з доходів. У всіх інших випадках проставляем одиничку.

- Заповнюємо поле «Номер коригування».

- Вказуємо ИФНС (код), ОКТМО.

- Заповнюємо поле «Податковий агент», куди вписуємо інформацію про компанію.

- Поле «Статус платника податків», де вказуємо, чи є він нерезидентом або резидентом.

- Заповнюємо інформацію про документ - паспорт співробітника і т.д.

- Заповнюємо таблицю з доходами.

Якщо декларацію буде заповнювати ІП або фізособи, які крім своєї основної заробітної плати отримує додаткові доходи, їм слід оформити довідку 3-ПДФО. Крім того, її слід заповнювати тим, хто отримав доходи від продажу квартири або іншої нерухомості, хто надавав послуги за цивільно-правовими договорами, в разі отримання прибутку, але не сплатив з неї податків. Якщо фізособа претендує на отримання податкового вирахування, їм також варто заповнити цей документ.

При цьому у разі помилок в декларації або внесення неправдивих відомостей відповідальність лягає на платників податків. У разі виявлення помилок платник податку повинен сплатити борг, штраф і пеню, яку можуть нарахувати. Таку декларацію потрібно подати не пізніше 30 квітня наступного за звітним періодом року.

Процес її заповнення простий: заповнюєте всі необхідні графи, вносите суми і розрахунки, після чого відправляєте документ до податкової за місцем реєстрації.

Як розраховується пеня?

Якщо вчасно не надати довідку і не оплатити ПДФО, за кожен день прострочення платнику податків буде нараховуватися пеня. Сума буде залежати від ставки рефінансування ЦБ РФ - чим вона вища, тим більше доведеться заплатити.

Формула наступна:

Пеня = сума податку * к-ть днів прострочення * ставку ЦБ РФ: 100 * 1/300. Розрахунок буде простим, якщо за весь період ставка ЦБ РФ не змінювалася, в зворотному випадку доведеться розраховувати кожен день окремо, щоб домогтися точних розрахунків.

Крім того, чинне законодавство передбачає і інші санкції стосовно платників податків, якщо вони:

- Подали декларацію пізніше встановленого часу. В цьому випадку доведеться сплатити не менше 5% від суми податку за весь місяць прострочення. Головне - суму штрафу не може бути менше 100 рублів і не більше, ніж 30% від загальної суми податку.

- Якщо декларація подана вчасно, але при цьому був порушений порядок подачі, потрібно сплатити штраф у розмірі 200 рублів.

- Якщо в компанії порушили правила ведення первинних бухгалтерських документів, то штраф становитиме 25% від суми неоплаченого податку. При цьому розмір штрафу не повинен перевищувати 40 неоподатковуваних мінімумів доходів громадян.

Вконтакте