Fastighetsskatten mäts i monetära termer och debiteras för privatpersoners användning av andra personers eller affärsenheters egendom. Det är en direkt metod för den statliga skattemyndigheten att få en viss procentsats från ägarna av alla kategorier av fastigheter.

Betalare av avgiften är ägarna till den specifika fastighet för vilken ägaravgift ska betalas. Huvudkriteriet vid fastställandet av föremålet, vars användning innebär betalning av en avgift, är det faktum att det finns en viss äganderätt till det.

Skattepliktiga föremål

Beräkningen av skatten på enskildas egendom görs på beskattningsobjekt, som enligt gällande lagstiftning är:

- bostadsrum presenterade i form av en lägenhet eller ett separat rum;

- boningshus, som inkluderar inslag av bostadsrum;

- fordonsparkeringsplats eller garageanläggning;

- byggnadskomplex av en orörlig struktur;

- byggobjekt i oavslutat status;

- strukturer utan ett särskilt ändamål;

- lokaler som inte har ett avsett ändamål;

- bostadshus belägna på tomtmark tillhörande kategorin avsedd för personligt jordbruk.

Om de föremål för vilka, i enlighet med förordningar, betalningen av en tull ska betalas under hela året, inte används för något syfte, är detta faktum inte ett skäl till att de förfallna betalningarna inte betalas.

Egendom som ingår i samäganderätten beskattas inte.

Privilegier

Lagstiftningen föreskriver förmåner för medborgare som bor och är registrerade i landet, på grundval av vilka de är befriade från att betala tull helt eller delvis. Sådana förmåner åtnjuts av medborgare i staten som deltog i åtgärder för att bevara statsgränsens integritet, såväl som funktionshindrade personer som skadades i processen att uppfylla militära skyldigheter.

Ägare av lokaler, ägare av byggnader och strukturer är helt befriade från betalning av tull, förutsatt att de klassificeras som pensionärer eller militär personal under utförandet av militära förpliktelser.

Beslut om att sänka räntorna, liksom införandet av ytterligare förmåner, fattas av statliga och lokala myndigheter.

Det bör noteras att i tätortsliknande bosättningar och i byar tillämpas en begränsning av tillhandahållandet av förmåner, eftersom metoden för trunkerad beräkning av tullbeloppet redan används i dessa områden.

Enskilda skattebetalare kan, efter övervägande av dokumentationspaketet av kommunerna, tillämpa individuella förmåner.

Bestämning av taxeringsvärdet

Det är bekvämt att beräkna fastighetsskatten efter inventeringsvärdet. Grunden för beräkningen av tullen är skattebasen, som bildas i form av den totala kostnaden för objektets inventarietyp i slutet av början av månaden varje år. Det bestäms genom att summera värdet av de beståndsdelar av egendomen som erkänts som föremål för beskattning. Bestämningen av indikatorn utförs med hänsyn till kraven i regionen där objektet är beläget och där hastigheten för att göra beräkningar är inställd.

Beräkningen av kostnaden för inventeringstypen utförs med hänsyn till slitage och dynamiken i prisförändringar för byggmaterial som fastigheten är gjord av.

Hur man beräknar ett objekts lagervärde

Värdet bestäms utifrån kostnadskriterier relaterade till restaureringskategorin i förhållande till objektet. Fysiskt slitage beaktas i enlighet med drifttiden.

Alla indikatorer måste vara korrekta vid tidpunkten för fastställandet av bedömningen.

Uppgifterna för att bestämma återanskaffningskostnaden finns i speciella samlingar av aggregerade värdeindikatorer. Det bör beräknas med hänsyn till de aktuella indexen och koefficienterna som är i kraft vid tidpunkten för beräkningen, som är godkända av de verkställande myndigheterna i Ryska federationens ingående enheter.

I vissa regioner klassificerar kommunala myndigheter tullomräkningskoefficienter efter typen av användning av fastighet och dess komponenter enligt principen om "bostäder och icke-bostäder". I en sådan situation måste den totala kostnaden för lagertypen bestämmas separat för varje artikel, följt av summering av värdena.

I en situation där skattesatser sätts utan hänsyn till fastighetskriteriet kan den totala kostnaden för inventeringen bestämmas för objektet som helhet.

Det bör noteras att de reglerande dokumenten föreskriver satser som inte kan överskridas av de behöriga myndigheternas uppgifter.

Skattesatser

Skattesatser bestäms på lagstiftande nivå genom godkännande av regleringsdokument. Storleken på indikatorn är direkt beroende av fastighetens lagervärde, erhållet genom att summera motsvarande värden för de ingående delarna. När koefficienten bestäms har de behöriga myndigheterna rätt att göra justeringar av det resulterande värdet av skattebeloppet, baserat på objektets egenskaper:

- utnämning;

- pris;

- plats.

Den ryska federationens lagstiftning innehåller begränsningar för indikatorn, beroende på fastighetens värde, som finns i tabellen.

På lagstiftningsnivå tillåts kommuner att revidera differentieringen av taxorna beroende på kostnaden för inventering och andra kriterier.

Vid beräkning av indikatorn i förhållande till byggnader, strukturer och lokaler som ägs av flera individer som delat ägande, görs beräkning, periodisering och betalning av skatt utifrån varje ägares uppgifter, i proportion till dennes andel av ägandet i en gemensam enhet av egendom. I detta fall bestäms aktielagervärdet av produkten av indikatorn beräknad per fastighetsenhet av andelen ägande i procent.

Hur beräknas fastighetsskatt för privatpersoner

Beräkningen av fastighetsskatten för individer kan utföras enligt två system, som beror på vilken typ av fastighet som kan vara belägen:

- i gemensam ägo;

- i egendom som innebär ägande av viss del.

Formeln för att beräkna fastighetsskatten för individer som äger delad egendom består av produkten av indikatorer:

- kostnaden för ägandeobjektet i inventeringsvyn i början av kalenderåret;

- tillämplig skattesats;

- andel av ägandet.

Det bör noteras att i en sådan situation bär varje ägare ett lika stort ansvar gentemot staten för fullgörandet av skatteförpliktelser. Av denna anledning rapporterar varje enhet om en del av sitt ägande och betalar en avgift för det självständigt, utan att ta hänsyn till dessa delägare.

Vid beräkning av en indikator som är karakteristisk för gemensam egendom, beräknas skatten utifrån produkten av värdena:

- inventeringsvärde av fastighet i början av året;

- skattenivå;

- antal ägare.

Exempel på beräkning av fastighetsskatt för privatpersoner

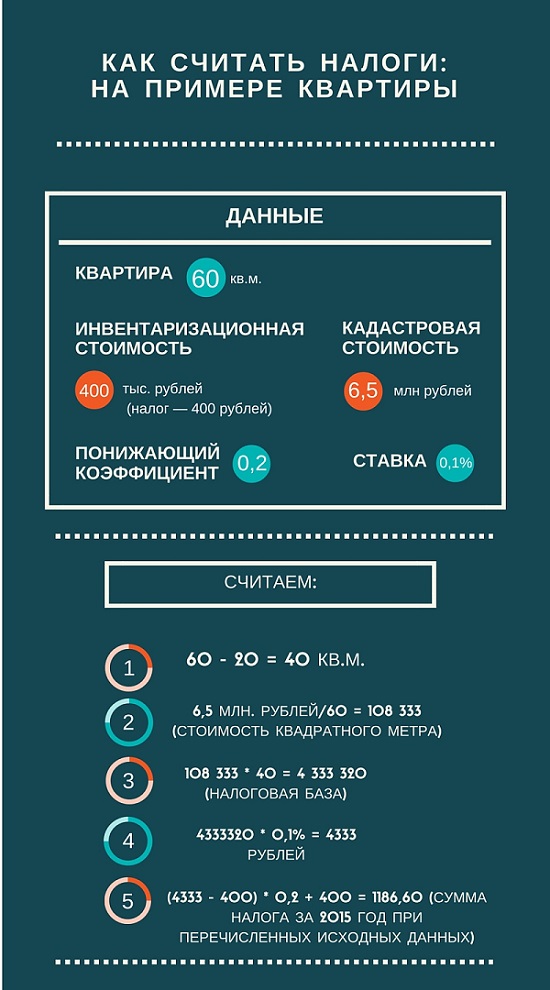

Ta som ett exempel beräkningen av skatten på ägandet enrumslägenhet med en yta på 35 kvadratmeter. Lägenheten används av en ägare, som inte längre äger fastigheten.

Objektets fastighetsvärde är 180 000 rubel... Vi beräknar skatten med hänsyn till skillnaden i bostadsarean och skatteavdraget på 20 kvadratmeter. De resulterande 15 kvadratmeterna har ett värde som motsvarar produkten av matrikelvärdet med restarean, vilket motsvarar 2 700 000 rubel.

Genom att tillämpa en skattesats på 0,1 procent i enlighet med bestämmelserna, skattebeloppet kommer att motsvara 2700 rubel varje år tills en kursändring förutses.

Beräkning av fastighetsskatt till fastighetsvärde

För att beräkna fastighetsskatt till fastighetsvärde behöver du känna till detta värde som revideras vart femte år. Bestämning av värdet av kriteriet utförs av oberoende värderingsmän i processen för att implementera det statliga bedömningsprogrammet. Denna information finns i statens fastighetsregister. För närvarande försöker de statliga verkställande myndigheterna att likställa värdet av kvantiteten med marknadsindikatorerna.

Vid beräkning av fastighetsskatt på fastighet är det nödvändigt att multiplicera objektets fastighetsvärde (baserat på priset per kvadratmeter) med värdet på den beskattningsbara ytan. Multiplicerar du värdet med skattekoefficienten får du det belopp som ska betalas på skattetjänstens särskilda uppgifter. Detta värde motsvarar skillnaden mellan den totala ytan av föremålet i fråga och skatteavdraget.

Inlämning av uppgifter till skatteverket och betalningsförfarande

Beräkningen och periodiseringen av skatten görs utifrån resultatet av ägandet av fastigheten för året, uttryckt i kalendertermer. Inom detta område finns inga redovisningsperioder som är typiska för andra typer av skatter.

Beräkningen av skatten görs av skattemyndigheten på grundval av de uppgifter som den skattskyldige lämnar. Detta tar hänsyn till:

- statlig registrering av rättigheter till fast egendom;

- genomförda transaktioner för ett kalenderår;

- utfört arbete med teknisk inventering.

Alla nödvändiga uppgifter för att fastställa skattebeloppet ska lämnas in till skattekontoret före den 1 mars. Betalning ska göras till det löpande kontot i den lokala budgeten på registreringsorten för det skattepliktiga objektet. Meddelanden om beloppet som ska betalas utförs av skattemyndigheterna i enlighet med Ryska federationens skattelag.

Betalning ska göras av de skattskyldiga före den 1 november året efter faktureringsperioden.

Vid ägande av nya byggnader, lokaler och anläggningar ska skatten betalas i början av året, efter det kalenderår då byggnads- och monteringsarbeten utfördes.

Vid anmälan av arv betalas tullen vid övertagandet genom arv.

Om beskattningsobjektet under ett kalenderår har förstörts eller förstörts av olika skäl, upphör betalningen av tullen månadsvis från och med händelsen. Händelsen ska dokumenteras, vilket ska anmälas till skatteverket.

Vid genomförande av transaktioner med fastigheter inom området köp/försäljning, till följd av vilka äganderätter överförs från en ägare till en annan, under kalenderåret, debiteras skatten på den ursprungliga ägaren före början av månaden d. transaktionen. Den nya ägaren av fastigheten betalar skatten från och med månaden då fastigheten övertas.

För alla personer som bor i landet och har någon egendom presenterad i form av fast eller lös egendom är det viktigt att självständigt kunna bestämma skattebeloppet för att korrekt planera din budget, fördela mottagandet av medel i en tidsenligt.