Genom att utfärda en ansökan i en bank beräknas var och en av oss enbart på ett positivt beslut, men långivaren som strider mot förväntningarna ger ett vägran. Det finns inget hemskt i detta, för bland de olika affärsbankerna kan du välja den som erbjuder gynnsamma förhållanden och kommer definitivt att ge ett positivt svar. Men det händer att bankerna inte ger ett lån till låntagaren, vad man ska göra i en sådan situation när pengar är brådskande. Tänk på orsakerna till misslyckandet och sätten att lösa problem.

Varför banker vägrar lån

Det finns två huvudorsaker till vägran - dålig kredithistoria och låg inkomst. Från den andra situationen för att hitta en väldigt lättare är det tillräckligt att hitta ett mer betalat jobb eller en extra inkomstkälla. Om kunden har ytterligare intäkter och kan dokumentera det, kommer långivaren att ta hänsyn till den vid beslut. Och om du behöver en stor mängd, och intäkter är fortfarande inte tillräckligt - leta efter garantier, tränare eller lämna egendom som säkerhet. Kreditgivaren är viktig för att minimera riskerna, så ovanstående åtgärder bidrar till emission av ett lån.

Med kredithistoria är allt mycket svårare, för hon hålls i över 15 år Och bäst visar graden av låntagarens ekonomiska ansvar. Om det tidigare var förseningar i lån, eller det finns ett nuvarande förfallna lån, är det nödvändigt att betala det. Om alla skulder återbetalas, förlorar du inte hoppet, under de höga procentandelarna kan ge det lägsta beloppet av skulden till deras risk.

Om bankerna vägrade att utfärda ett lån, kontrollera kredithistoriken för att se till att det inte är orsaken till vägran.

Statistik i Ryssland om kredithistorier av män och kvinnor

Hur man kontrollerar kredithistoriken

Det finns många sätt att göra detta om du vill få information gratis, då har du laglig rätt till det, bara en gång om året. Denna metod kan ta mycket tid, och det är därför:

- först måste du lära dig din ämnesnummer, för detta måste du kontakta banken, där lånet tidigare utfärdats eller att se låneavtalet om det anges där.

- då måste du gå till platsen för Rysslands centralbank, för att hitta avsnittet kreditberättelser och hitta objektet "Begäran om tillhandahållande av information om kreditbyråer".

- fyll i formuläret och få ett svar, det innehåller bara information om var dina uppgifter om tidigare lån lagras.

Därefter måste du göra en förfrågan direkt till bkaFör att göra detta kan du besöka kontoret personligen, adressen finns på organisationens hemsida, eller skicka ett anpassat brev med en notarie certifierad eller anställd genom signatur.

Som du kan se ett komplicerat förfarande och kan ta mycket tid, är så många potentiella låntagare lättare att kontakta betalda tjänster. En valfri att leta efter en resurs på Internet, du kan kontakta banken.

Många banker ger en betald tjänst som ger information om kundens kredithistoria. Du kommer att räcka för att gå till banken för att betala en viss mängd och få all data.

Kredithistorik kan korrigeras, först måste du betala av alla skulder, sedan ta några mindre lån för en stor andel och betala dem, eller microloans, gradvis kommer data att uppdateras och bankerna kommer igen att börja lita på låntagaren.

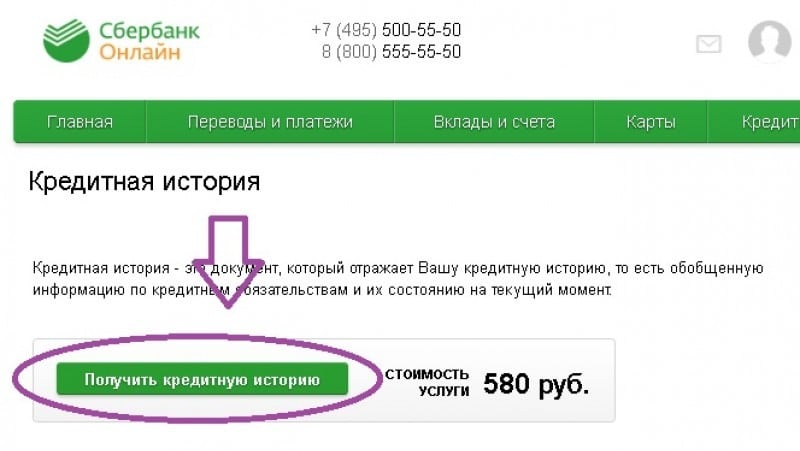

Så här kontrollerar du kredithistoriken på Sberbanks webbplats online

Om i felets kredithistoria

Det är ofta att det finns andra människors data om ouppmärksamheten av bankanställda eller bka. Om du upptäckte det måste du börja kontakta den banken som gav felaktiga data och be om att ge ett dokument som bekräftar att lånet här tidigare inte utfärdades här, och om de mottog betalade de i enlighet med villkoren i kontraktet.

Dokumentet ska sedan, tillsammans med ansökan, skickas till BKI, där kredithistoriken hålls och be om att rätta till data. Ansökningsöverväganden kan nå en månad, BKK-anställda måste kontrollera noggrannheten av dokument, varefter informationen kommer att ändras, och du kan återigen kontakta banker för lån.

Andra skäl till vägran

Långivaren kan hitta många orsaker till utlåning, och de är mycket olika. Om en klient har många åtaganden till andra banker eller MFI, betyder det att han kan ta ett annat lån för att betala skulder med de tidigare fordringsägarna. I allmänhet visar detta faktum klientens oförmåga att rimligen avyttra finanserna, vilket i slutändan leder den till skuldpunkten, och han är inte längre en tillförlitlig låntagare i långivaren.

Bland orsakerna till vägran - låntagarens uppfattningÄven trots det faktum att det redan är återbetalt. Långivare är skeptiska till kunder som tidigare varit ansvariga för brott mot lagen. Även om en sådan kund redan har en positiv kredithistoria kan långivaren överväga det som sin kreditklient.

En annan orsak - brist på kredithistoria. Det är faktiskt för banken är en viss risk, eftersom den inte kan kontrollera graden av ekonomiskt ansvar för hans låntagare. Men här har låntagaren alla chanser att bilda sin rapport, för detta bör du inte hävda ett stort lån, du måste ta lån med små mängder och återbetala dem i tid. Detta kommer definitivt att visas i bka.

Varför kan bankerna vägra att utfärda ett lån

Det största problemet är att bankerna, mer exakt, de flesta av dem förklarar inte orsaken till att vägra utlåning respektive låntagaren är svår att rätta till situationen.

Hur kan bankerna välja en klient

I praktiken finns det så att kunden har ett idealiskt rykte i BKA, hög inkomst, inga förpliktelser för andra borgenärer, och det vägrade låna och beloppet krävdes liten. Varför? Allt är enkelt om lånebeloppet för den rika klienten är liten, det betyder att han kommer att återvända före schemat och banken kommer att sakna sina vinster, och det är ingen mening att låna den här klienten.

I allmänhet är meningen att långivare verkligen väljer låntagaren och för detta varje organisation har sin egen statistik. I databasen registreras alla låntagare av olika parametrar: ålder, inkomst, familjeposition, positioner. Och från dessa databas detektorer detektorerna detekteras av olika parametrar. Ju mer deras procentandel desto större är sannolikheten för nästa kandidat att få ett vägran om det har liknande data med defaults.

Ge inte kredit, gör ett kreditkort

För många låntagare är ett kreditkort ett alternativ till konsumentutlåning. Henne, märkligt nog, att utfärda lättare. För det första behöver du inte rösta långivaren. Syftet med att få ett lån, och ibland är orsaken till vägran precis när långivaren inte förstod varför kunden behöver lånade pengar. För det andra, det finns typer av kreditkort där lönecertifikat inte behövs, vilket märkbart förenklar designförfarandet.

Nu kommer vi att definiera vilka banker du kan kontakta:

- Tinkoff Bank - Lojalt hänvisar till kunder med inte den bästa kredithistoriken, om det bara fanns någon strömöverferens, ger kreditkortet en gräns för 300 tusen rubel.

- Renaissance Credit Bank - refererar också till sina kunder, begränsa på en karta till 150 tusen rubel.

- Hem Kreditbank - Även om du kontrollerar kredithistoriken, men redo att stänga ögonen för tidigare misstag, bestäms gränsen på kartan individuellt.

För att få ett kreditkort, lämna frågeformulären omedelbart i flera banker, kommer minst en definitivt att ge ett positivt svar.

Denna utlåningsmetod har ett antal brister. Den första är high Cash Ta bort kommissionen vid ATMEftersom kreditkortet är avsett att huvudsakligen betala för inköp och tjänster. Den andra anledningen - ingen grace period, intresse börjar omedelbart uppstå. Och den sista minus - på tillverkningen av plastkort kan ta bort från flera dagar till 2 - 3 veckor. Men om banken inte ger konsumentkredit - är kortet det bästa av möjliga sätt att låna ut.

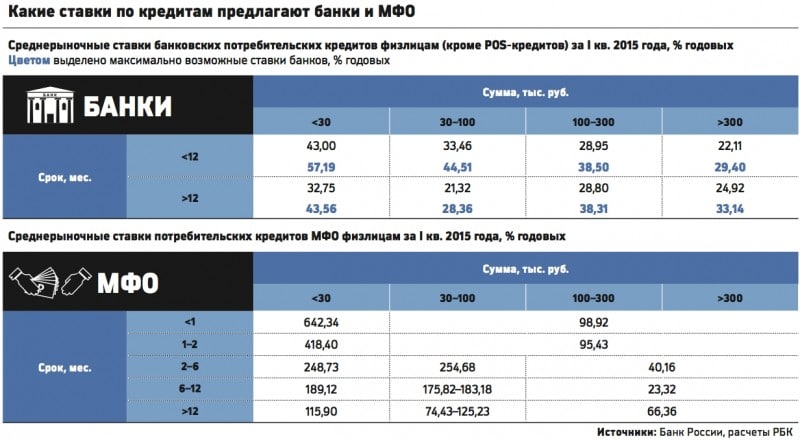

Jämförelse av räntor i banker och MFI

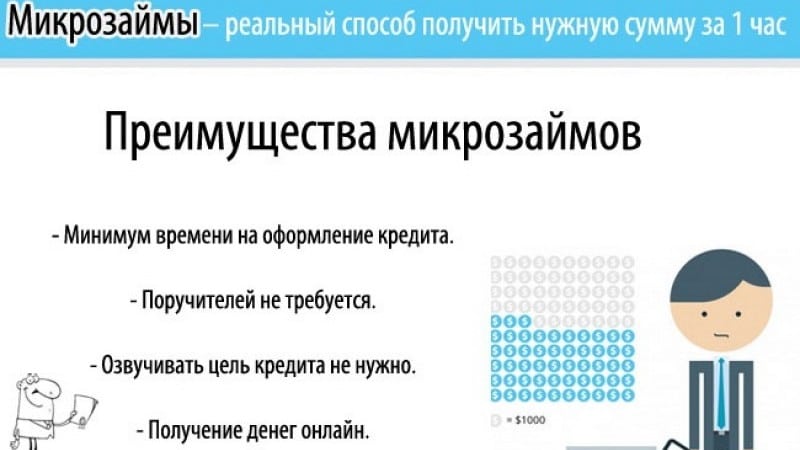

Mikrofinansiering

Detta är redan ett extremt alternativ för en desperat låntagare - ta ett lån för en hög andel. Idag är tusentals mikrofinansorganisationer som är redo att utfärda ett lån enligt den höga andelen låntagare på ett pass, utan att bekräfta inkomst och till och med officiell anställning, från 18 år. Pengar kan erhållas kontant eller överför till kortet, för detta behöver inte ens gå någonstans, det är tillräckligt att lämna en förfrågan på webbplatsen.

Lånebeloppet beror på MFI-politiken, vissa producerar inte mer än 15 000 rubel i två veckor, andra är redo att erbjuda 100 000 rubel per år. Räntor minst 100% per år, och 730% kan uppnås. I allmänhet kommer en lång sökning och ett noggrant urval av MFI att hjälpa till att välja mer eller mindre acceptabla utlåningsförhållanden.

Det är inte klart vilka livsförhållanden som gör låntagare ta lån i MFI, men anledningen bör verkligen vara en väga, det är inte nödvändigt att missbruka ett sådant tillfälle.

Fördelarna med mikrokrediter

Privatinvestering

Det sista sättet att ta pengar i skuld, när bankerna vägrar utlåning - hitta en privat investerare. Vad betyder det? Många rika människor ger pengar till skuld som är intressant som behöver kvitto. Detta å ena sidan lönsamma investeringar för borgenären, för att han inte behöver organisera ett kreditinstitut och investera pengar i den för att ge pengar till individer på intresse. Å andra sidan är det en viss risk att återvända av lånade medel, men i domstol för att bevisa förekomsten av skyldigheter är det ganska möjligt.

En privat investerare kommer inte att kontrollera kredithistoriken, men det kommer säkert att kräva bevis på den potentiella låntagarens ekonomiska konsistens. Payroll certifikat kommer att vara tillräckligt. Kvittot måste sminka och logga in på notarie. Dokumentet måste nödvändigtvis ange tidpunkten för avkastning av medel och ränta.

Detta betyder givetvis inte alls att ett sådant samarbete inte ålägger en låntagare, pengarna måste betala ordentligt i de villkor som fastställts av kontraktet. Anledningen är uppenbar - en individ har rätt att tillämpa för domstolen att återkräva skulden och sälja skulden till samlare om villkoren i kontraktet är tillåtna.

Var försiktig med sökandet efter investeraren, i nätverket finns det många scammers som begär ett symboliskt belopp för att bekräfta allvaret av deras avsikt - det här är en hoax. Leta efter en rik affärsman i din stad eller i sin omgivning.

Så vad ska du göra om du inte ger ett lån? Till att börja med, ta itu med orsaken och försök att eliminera det: Öka inkomstnivån och korrigera kredithistoriken eller ta ett kreditkort. Om dessa alternativ inte är för dig, finns det mikrokreditorganisationer, är sannolikheten för att få ett lån lika med 100%. Och äntligen, leta efter en privatperson, du kan göra det via Internet eller genom vänner av kollegor och bekanta. I allmänhet är det inte alls ett problem, det viktigaste är att inte komma in i fällan av listiga borgenärer och inte ta pengar på extremt olönsamma villkor.