Mnohí dlžníci majú záujem, či je možné zlyhanie poistenia úveru vo VTB 24 a ako je to možné, odmietnuť. Ak si vytvoríte spotrebiteľský úver, potom sa môžete rozhodnúť - potrebujete túto ďalšiu službu alebo nie, pretože V tomto prípade je poistenie dobrovoľné.

Podľa zákona je poistenie povinné v pôžičkách auta alebo hypotéky. V prípade týchto úverov potrebujeme súhlasiť so všetkými druhmi poistenia navrhnutých bankou, ktoré sa týkajú vášho kolaterálu - nehnuteľností alebo vozidiel.

Poistenie je ponúknuté absolútne všetky bankové spoločnosti, dôvodom je túžba chrániť veľké sumy, ktoré sú vám vydané. Faktom je, že podľa podmienok zmluvy, bývanie zakúpené vami alebo auto bude patriť do banky, a budete len formálnym vlastníkom.

Takéto ustanovenie sa používa na zabezpečenie toho, aby ste sa zrazu prestali zaplatiť úver, aby ju banka mohla predávať a pokryť svoje výdavky. A aby sa vklad zostal cenný a nezmenený a potreby poisťovacích služieb.

Prečo potrebujete poistenie a zdravie dlžníka?

V tomto prípade táto služba dáva zmysel, pretože je ťažké uplatniť to, čo bude mať dlžník situáciu v nasledujúcich rokoch. V prípade straty práce, schopnosti pracovať a iných, dlžník môže stratiť možnosť zaplatiť úver.

Potom možnosť využívať túto zmluvu, ktorá vyplatí dlh čiastočne alebo úplne. Inými slovami, dlh za vás splácať poisťovňu, s ktorým ste podpísali zmluvu.

Platí to najmä pre starších ľudí alebo tých, ktorí majú vážne zdravotné problémy vo forme chronických ochorení. Je tiež užitočné, ak budete brať úver na dlhú dobu, napríklad na 10-20 rokov, pretože Nie je možné vopred predpovedať, čo sa deje v budúcnosti.

Je to stojí za opustenie poistenia?

Mnohí dlžníci sú presvedčení, že všetko bude v poriadku, a odmietne ju dokonca vo fáze úverového dizajnu. To sa deje aj preto, že služba stojí za to veľa.

Zamestnanci banky vám môžu povedať, že zmluva má pozitívny vplyv na úverovú históriu a poskytuje viac šancí na získanie súhlasu. Avšak, toto nie je prípad - ak sa priblížite ku všetkým požiadavkám banky, potom sa vám táto správa rovná.

Ak sa rozhodnete opustiť túto doplnkovú službu, mali by ste byť pripravení na nápor zamestnanca, ktorý má nejaký príjem z každej transakcie. Okrem toho sa vo väčšine prípadov zvýši percento úveru.

Je to spôsobené skutočnosťou, že úver bez poistenia je pre banku veľké riziká. To je pre nich dodatočný príjem od poisťovní, ako aj garant vrátenia hotovosti.

Uloženie služby nelegálnebanky preto ponúkajú zľavu na poistenú osobu ako stimuláciu získať poistenie. V skutočnosti, slovo "zľava" tu nie je celkom vhodná, pretože V praxi nie sú žiadne poistné pôžičky pre vyšší záujem, lacnejšie ako úver s ním, ale s nižšími sadzbami.

Sledujte video o tom, ako môžu banky niekedy pracovať

Na tabuli poradenstvo v banke požiadajte o vytlačiť harmonogram pre vás bez poistenia. Porovnajte ho tam, kde je služba povolená a uzatvárať.

Čo hovorí zákon

Napriek tomu, že banka poskytuje možnosť zahrnúť úverové poistenie, šanca na získanie úveru bude výrazne znížená, ak odmietnete. Ak ste ešte podpísali zmluvu a súhlasili s poistením, a potom sa rozhodli opustiť ho, potom napíšte žiadosť o odmietnutie nie je v banke potrebná, ale v kancelárii tejto spoločnosti, s ktorou ste podpísali dodatočnú dohodu.

Podľa zákona, ktorý nadobudol účinnosť 1. júna 2016, každý spotrebiteľ má právo odmietnuť poistenie bankového úveru. Ak to chcete urobiť, po podpísaní poistnej zmluvy kontaktujte poisťovateľa s požiadavkou ukončiť dohodu a vrátiť peniaze.

Poistenie je povinné splniť požiadavku až 10 dní po doručení písomnej žiadosti klienta. Niekedy poistná zmluva nadobudne nejaký čas po uväznení, a to sa to stane okamžite.

V druhom prípade poisťovateľ stále udržiava časť sumy za službu. To znamená, že ak ste napísali žiadosť o štvrtý deň, budete musieť dať peniaze na toto obdobie, pretože počas tohto obdobia ste boli poistení.

Avšak, dokázaťže došlo k nátlaku na zdobenie poistenia, je to veľmi ťažké. Zmluva sa zvyčajne uvádza, že služba je dobrovoľná. Ak dáte svoj podpis, potom ste súhlasili s podmienkami opísanými v dokumente.

Formálne má človek na výber: Urobte úver s poistením v nižšej sadzbe alebo odmietnuť službu, ale získajte vyššie percentá. V druhom prípade však s najväčšou pravdepodobnosťou bude nasledovať negatívnu odpoveď. A dôvodom zlyhania bánk nesmie odmietnuť.

Pozor!Niektoré banky ponúkajú pripojenie k systému kolektívneho poistenia (keď si banka nakupuje ochranu poistenia na všetkých svojich zákazníkov, a hovorí poistený). Podľa takejto zmluvy nie je vrátená refundácia za službu, aj keď sa dlžník podarilo vrátiť v stanovenej lehote, pričom sa rovná 5 dňom.

V tomto prípade je odmietnutie dodatočnej služby možné len vtedy, ak urobíte svoj dlh pred začiatkom čoskoro. A tu potrebujete čítať zmluvu veľmi starostlivo, v ktorej je napísané: či má dlžník právo vrátiť sumu zaplatenú za čas, v ktorom nepoužil poistenie.

Tam môžu byť dve možnosti: Buď nevrátite sumu vôbec, alebo sa navrhuje získať iba svoju malú časť. Upozorňujeme, že veľkosť celej zaplatenej poistnej nemožno vrátiť, výnimka je len 5-dňové obdobie bezprostredne po obdržaní úveru.

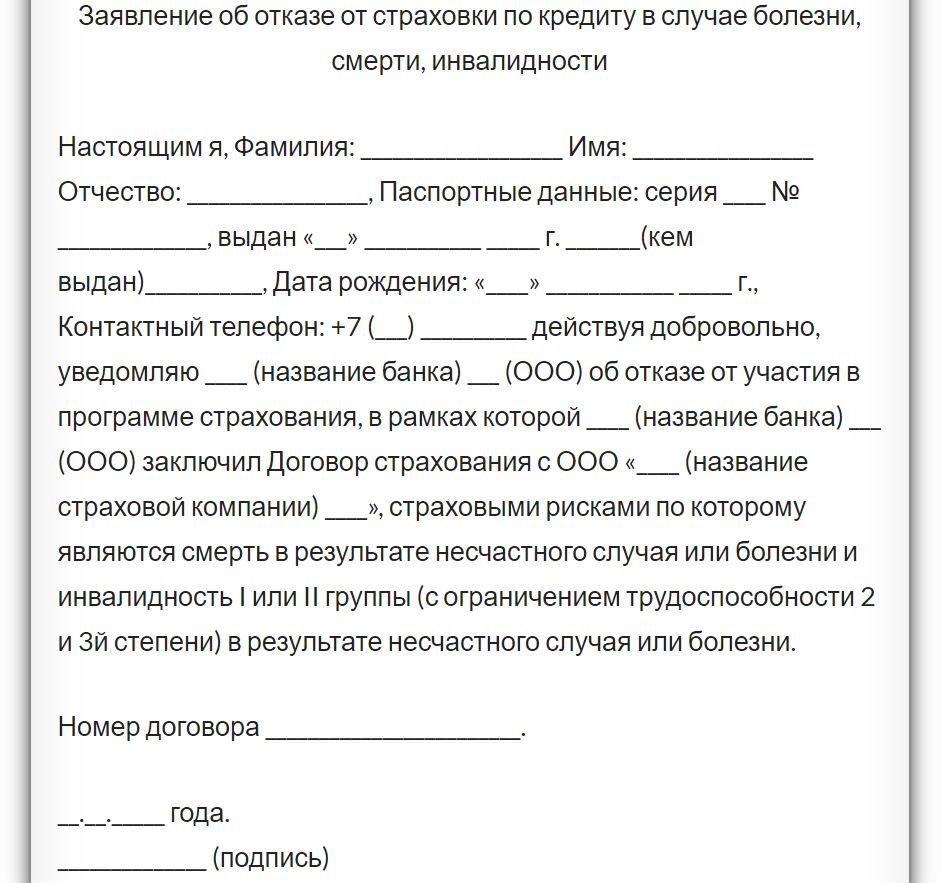

Ako použiť

Vaša požiadavka by mala byť predložená poisťovatiu do 5 dní po uzavretí zmluvy. To možno vykonať dvoma spôsobmi:

- Urobte si vyhlásenie úradu poisťovne alebo pobočky banky, kde ste obsluhovaní. Vypracuje sa v dvoch kópiách. Vo vašej kópii musí zamestnanec urobiť známku, že odvolanie sa prijíma. Takže môžete dokázať, že sa nám podarilo predložiť dopyt v čase.

- Dokument nasmerujte doporučeným písmenom s investíciou. Hodnota je dátum odoslania.

Na zváženie žiadosti tejto spoločnosti a rozhodnutie spoločnosti je viac ako 14 dní. Ak ste po tomto období ste neodpovedali, alebo odpovedali na odmietnutie, hoci zmluva je predpísaná v zmluve, musíte konať skrze Súdnemu dvoru.

Vzorová aplikácia je možné získať na internetovej stránke alebo v kancelárii poisťovateľa.