Tento článok bude užitočný pre tých daňovníkov, ktorí platia štvrťročné platby na konci štvrťroka plus mesačné preddavky.

Článok pomôže:

- vypočítať preddavky na daň z príjmov za prvý polrok,

- informovať sa o načasovaní zálohových platieb na prvý polrok,

- vyplňte príslušné oddiely a riadky vo vyhlásení.

Príklad

Hárok 02 Výpočet dane z príjmov a preddavkov

Zvážte postupné vypĺňanie výkazu Hárok 02 z hľadiska výpočtu dane z príjmov za prvý polrok a výšky mesačných preddavkov za tretí štvrťrok.

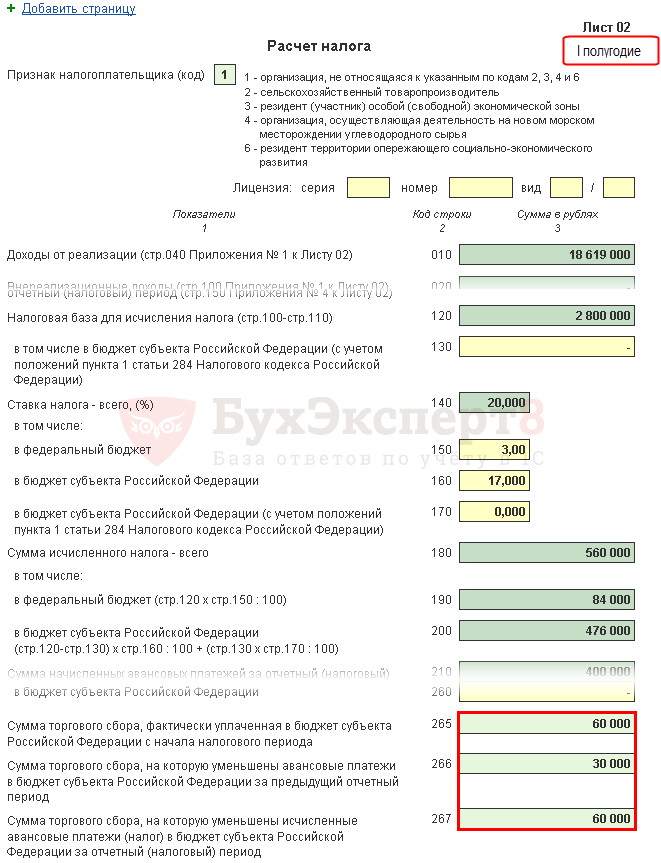

Krok 1. Stanovte výšku dane z príjmu za prvý polrok (str. 180-200)

Výška dane z príjmov v 1C sa vypočíta automaticky na základe základu dane uvedeného na strane 120 a sadzby na strane 140 (150-170).

Skontrolujte výpočet za prvý polrok podľa vzorca:

V našom príklade je celková daň z príjmu (riadok 180) 2 800 000 x 20 % = 560 000 rubľov vrátane:

- do federálneho rozpočtu (s. 190) - 2 800 000 x 3 % = 84 000 rubľov;

- do rozpočtu zakladajúceho subjektu Ruskej federácie (strana 200) - 2 800 000 x 17 % = 476 000 rubľov.

Krok 2. Uveďte výšku zálohových platieb vypočítaných za predchádzajúce obdobie (str. 210-230)

Preddavky, ktoré musí organizácia zaplatiť za obdobie prvého polroka, musia byť uvedené ručne na strane 210 (220, 230) v 1C, pretože sa vypočítavajú podľa údajov z deklarácie za prvý štvrťrok bežného roka. a skladá sa z:

- daň vypočítaná na základe výsledkov prvého štvrťroka (strany 180, 190, 200);

- časovo rozlíšené zálohové platby splatné v II. štvrťroku (riadky 290, 300, 310);

- živnostenskú daň zaplatenú v prvom štvrťroku, o ktorú sa znížila daň z príjmu za prvý štvrťrok (s. 267).

Do riadkov 220, 230 v priznaní za prvý polrok ručne uveďte sumy vypočítané podľa vzorca:

V našom príklade je výška časovo rozlíšených zálohových platieb za prvý polrok:

- federálny rozpočet (s. 220) - 30 000 rubľov. + 30 000 rubľov. = 60 000 rubľov;

- rozpočet zakladajúceho subjektu Ruskej federácie (strana 230) - 170 000 rubľov. + 170 000 - 30 000 rubľov. = 310 000 RUB

Krok 3. Skontrolujte výšku zaplateného predajného poplatku (strany 265, 266, 267)

Riadky 265, 266, 267 hárku 02 priznania sa vyplnia automaticky v 1C, ak organizácia zaregistrovala v programe predajňu a automaticky vypočítava živnosť.

Vo vyhlásení za prvý polrok sa tieto riadky vyplnia takto:

- 265 - výška živnostenskej dane skutočne odvedenej do rozpočtu zakladajúceho subjektu Ruskej federácie od začiatku roka. V našom príklade je suma 60 000 rubľov.

- 266 - suma živnostenskej dane, o ktorú bola znížená daň z príjmov v predchádzajúcich účtovných obdobiach bežného roka. Tento riadok sa musí rovnať sume na strane 267 vo vyhlásení za prvý štvrťrok.

V 1C sa vo vyhlásení za šesť mesiacov v riadku 266 automaticky vyplní suma zníženia dane zo zisku zo živnostenskej dane za prvý štvrťrok, to znamená, že ide o obrat:

- Dt 68.04.1 ( Úroveň rozpočtu - regionálny rozpočet, Typ platby - Pripísaná / zaplatená daň).

- CT 68,13 ( Typ platby - Pripísaná / zaplatená daň).

V našom príklade sa strana 266 rovná 30 000 rubľov.

- 267 - výška živnostenskej dane, ktorá znižuje vypočítanú daň z príjmov za I. polrok do republikového rozpočtu. Čiarový ukazovateľ nemôže presiahnuť sumu na strane 200 „Suma dane pripísaná do rozpočtu zakladajúceho subjektu Ruskej federácie“.

V 1C v riadku 267 sa automaticky vyplní suma zníženia dane zo zisku zo živnostenského poplatku za prvý polrok, to znamená, že ide o obrat:

- Dt 68.04.1 ( Úroveň rozpočtu - Regionálny rozpočet, typ platby - Pripísaná / zaplatená daň).

- CT 68,13 ( Typ platby - Pripísaná / zaplatená daň).

V našom príklade sa strana 267 rovná 60 000 rubľov.

Krok 4. Určite sumu dane, ktorá sa má pripočítať (s. 270, 271) alebo znížiť (s. 280, 281)

Teraz je potrebné určiť, čo vyšlo viac: skutočné sumy dane vypočítané na základe výsledkov prvého polroka (strany 190, 200), alebo sumy časovo rozlíšených preddavkov, ktoré bol daňovník povinný zaplatiť v tomto roku. obdobie (str. 220, 230), s prihliadnutím na živnostenskú daň (str. 267), vypočítanú na základe výsledkov priznania za prvý štvrťrok.

Krok 4.1. Federálny rozpočet

Ak je strana 190 väčšia ako strana 220, potom je potrebné dodatočne zaplatiť daň do federálneho rozpočtu na konci prvého polroka, t. j. riadok 270 sa automaticky vyplní 1C podľa vzorca:

Ak je str. 190 menšia ako str. 220, potom sa daň do federálneho rozpočtu na konci prvého polroka zníži, t. j. riadok 280 sa automaticky vyplní 1C podľa vzorca:

V našom príklade je strana 190 (suma 84 000 rubľov) viac ako strana 220 (suma 60 000 rubľov), preto bude daň do federálneho rozpočtu do konca prvého polroka navyše:

- strana 270 = 84 000 - 60 000 = 24 000 rubľov.

Krok 4.2. Rozpočet zakladajúceho subjektu Ruskej federácie

Ak je s. 200 viac ako suma (s. 230 + s. 267), potom musí byť dodatočne zaplatená daň do rozpočtu zakladajúceho subjektu Ruskej federácie na konci prvého polroka, to znamená, že riadok 271 sa automaticky vyplní v 1C podľa vzorca:

Ak je s. 200 nižšia ako suma (s. 230 + s. 267), potom sa daň do rozpočtu zakladajúceho subjektu Ruskej federácie na konci prvého polroka zníži, to znamená, že riadok 281 sa automaticky vyplní v 1C podľa vzorca:

V našom príklade je strana 200 (suma 476 000 rubľov) väčšia ako súčet riadkov 230 a 267 (370 000 = 310 000 + 60 000), preto je výška dane do rozpočtu zakladajúceho subjektu Ruskej federácie na koniec prvého polroka bude navyše:

- strana 271 = 476 000 - 310 000 - 60 000 = 106 000 rubľov.

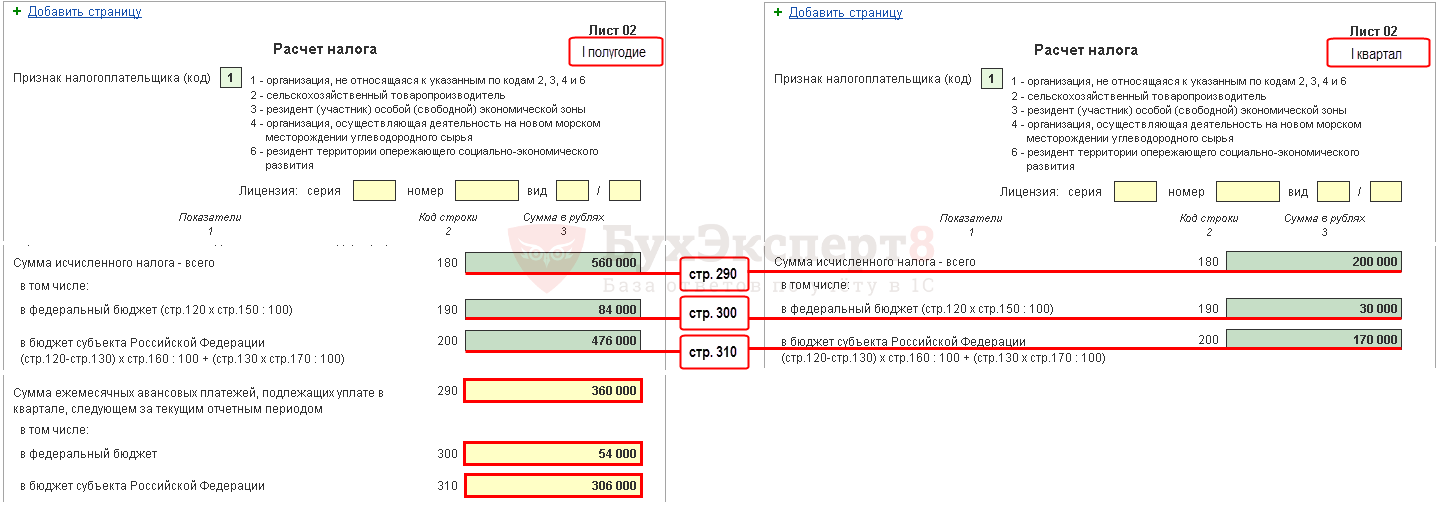

Krok 5. Stanovte výšku zálohových platieb, ktoré sa majú zaplatiť v treťom štvrťroku (s. 290 – 310)

Organizácie, ktoré platia mesačné preddavky, musia na základe výsledkov prvého polroka vypočítať preddavky splatné v treťom štvrťroku. Takéto platby sú uvedené na strane 290 (300, 310).

V 1C sa tieto riadky vyplnia ručne. Výpočet zálohových platieb, ktoré sa majú zaplatiť, sa musí vykonať podľa vzorca:

V našom príklade sa vypočítava výška mesačných zálohových platieb splatných v treťom štvrťroku:

- celkom (s. 290) - 560 000 rubľov. - 200 000 rubľov. = 360 000 rubľov, vrátane:

- do federálneho rozpočtu (strana 300) = 84 000 rubľov. - 30 000 rubľov. = 54 000 rubľov;

- do rozpočtu zakladajúceho subjektu Ruskej federácie (s. 310) = 476 000 rubľov. - 170 000 rubľov. = 306 000 RUB

Oddiel 1 Pododdiel 1.1 Súhrnné údaje o zaplatení dane za prvý polrok

Vyplnenie konečných údajov o dodatočnej platbe alebo znížení dane z príjmu v prvom polroku sa vykonáva v 1C automaticky podľa nasledujúceho algoritmu.

Ak sa suma dane ukázala ako dodatočná platba, to znamená, že v hárku 02 je vyplnený riadok 270 alebo riadok 271, suma v nich uvedená sa prenesie do oddielu 1 pododdiel 1.1: PDF

- na strane 040 - od strany 270 hárku 02 „do federálneho rozpočtu“;

- na strane 070 - od strany 271 hárku 02 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

Ak sa ukázalo, že suma dane bola znížená, t. j. v hárku 02 je vyplnený riadok 280 alebo riadok 281, suma v nich uvedená sa prenesie do oddielu 1 pododdiel 1.1: PDF

- na strane 050 - od strany 280 hárku 02 „do federálneho rozpočtu“;

- na strane 080 - od strany 281 hárku 02 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

V našom príklade sa výška dane z príjmu za prvý polrok do federálneho rozpočtu a rozpočtu zakladajúceho subjektu Ruskej federácie ukázala ako dodatočná platba.

Na základe tohto ustanovenia zaplatiť daň za prvý polrok uvedený v ods. 1 pododdielu 1.1. nevyhnutné do 28. júla.

Ak lehota na zaplatenie dane pripadne na víkend alebo sviatok, potom sa lehota posúva na prvý pracovný deň po ňom (článok 7 článku 6.1 daňového poriadku Ruskej federácie).

V našom príklade je potrebné zaplatiť dodatočnú daň z príjmu do 30. júla 2018. (28. júla - voľný deň):

- do federálneho rozpočtu - 24 000 rubľov.

- na ustanovujúcu entitu Ruskej federácie - 106 000 rubľov.

Aby ste sa oboznámili s postupom platenia dane z príjmu:

- federálny rozpočet;

- rozpočet zakladajúceho subjektu Ruskej federácie.

Časť 1 Pododdiel 1.2 Preddavky za III. štvrťrok

V bode 1 pododdielu 1.2 vyhlásenia sú uvedené mesačné zálohové platby, ktoré je potrebné zaplatiť v treťom štvrťroku.

Výška zálohových platieb za III. štvrťrok bola vypočítaná na stranách 300, 310 hárku 02. Automaticky sa priraďuje k pododdielu 1.2 vo výške 1/3 štvrťročnej sumy:

- s. 120 – 140 — od s. 300 „do federálneho rozpočtu“;

- s. 220 – 240 — od s. 310 „do rozpočtu zakladajúceho subjektu Ruskej federácie“.

Na základe tohto ustanovenia je v treťom štvrťroku na zaplatenie zálohových platieb uvedených v bode 1 pododdielu 1.2 potrebné:

- do 28. júla;

- do 28. augusta;

- do 28. septembra.

Ak lehota na zaplatenie zálohových platieb pripadne na víkend alebo sviatok, potom sa lehota posúva na prvý pracovný deň po ňom (článok 7 článku 6.1 daňového poriadku Ruskej federácie).

- Platba dane z príjmu do federálneho rozpočtu;

- Platba dane z príjmu do rozpočtu zakladajúceho subjektu Ruskej federácie.

V našom príklade by sa zálohové platby v treťom štvrťroku mali uskutočniť:

- do 30. júla 2018 (28. júla - voľný deň):

- na ustanovujúcu entitu Ruskej federácie - 102 000 rubľov.

- do 28. augusta 2018:

- do federálneho rozpočtu - 18 000 rubľov.

- na ustanovujúcu entitu Ruskej federácie - 102 000 rubľov.

- do 28. septembra 2018:

- do federálneho rozpočtu - 18 000 rubľov.

- na ustanovujúcu entitu Ruskej federácie - 102 000 rubľov.