Pri kúpe nehnuteľnosti máte právo na odpočet majetku a vrátenie predtým zaplatenej dane z príjmu fyzických osôb. Ako získať odpočet a kto ho môže získať, prečítajte si článok: „“. Ak chcete získať zrážku z majetku a daň z príjmu, musíte vykonať niekoľko úkonov, z ktorých jeden je vyplnenie vyhlásenia 3-NDFL. Ako správne vyplniť 3-NDFL pri kúpe bytu sa dozviete nižšie. Existuje aj vzorka vyplnenia 3-NDFL na získanie odpočtu majetku pri kúpe domu, ktorú nájdete na konci článku. Pomocou nižšie uvedených odporúčaní a vyplneného vzorového vyhlásenia môžete vo svojom prípade ľahko vyplniť formulár 3-NDFL.

Kto NEMÁ nárok na odpočítanie dane v infografike

Na obrázku nižšie infografika skúma kategórie občanov, ktorí majú a nemajú nárok na odpočet dane. ⇓

Lehoty na podanie priznania na odpočet pri kúpe bytu:

Ak chcete pri kúpe bytu a iného bývania podať priznanie 3-NDFL na vrátenie dane z príjmu, môžete tak urobiť kedykoľvek počas roka. Môžete nahlásiť za predchádzajúce 3 roky. Napríklad, ak ste si kúpili byt, dom, izbu alebo iné bývanie v roku 2014, môžete vyplniť a podať 3-NDFL, aby ste dostali odpočet majetku počas roku 2015 vo výške, ktorá nepresahuje váš príjem za vykazovaný rok (v tento príklad, 2014) ...

Vyplňte starostlivo formulár vyhlásenia, nenechajte sa mýliť, inak bude musieť všetko začať odznova. Každá bunka obsahuje jeden symbol, všetky písmená musia byť veľké a vytlačené. Ak sú prázdne bunky, vložte do nich pomlčky.

Ak zadávate údaje ručne perom, použite modrú alebo čiernu pastu.

Vo vyhlásení je 23 listov, netreba všetko vypĺňať, nevyplnené strany netreba odovzdávať, daňovému úradu sa odovzdajú len vyplnené strany.

Prevezmite zodpovednosť za vyhotovenie dokumentu, pretože práve v ňom sa vypočítava výška dane z príjmu, ktorú môžete od štátu vrátiť s kladným rozhodnutím daňového úradu.

Toto sú základné pravidlá pre vypĺňanie vyhlásenia, teraz prejdeme k registrácii 3-NDFL po stranách, aby ste pri kúpe bytu získali odpočet.

Zoznam požadovaných dokumentov pre 3-NDFL v infografike

Na obrázku nižšie je uvedený požadovaný zoznam dokumentov predložených spolu s vyhlásením 3-NDFL. ⇓

Ukážka náplne 3-NDFL pri kúpe bytu

Aké hárky a strany potrebujete vyplniť? Celé vyhlásenie obsahuje nasledujúce stránky:

- titulná strana (strana 1 a strana 2);

- sekcia 1;

- oddiel 6;

- list A;

- list G1;

- list I.

Celkovo je z 23 listov vyhlásenia potrebné vyplniť iba 7.

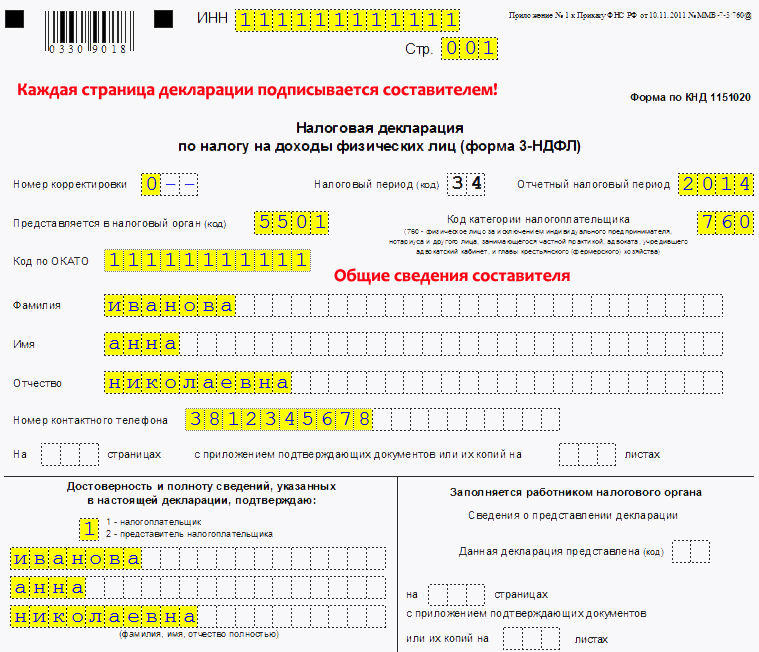

Titulná strana pozostáva z 2 strán a obsahuje všeobecné údaje o daňovníkovi. Podrobný riadok po riadku týchto dvoch stránok je popísaný v článku: "". Môžete použiť odkaz a použiť tam uvedené odporúčania. Nasledujúci obrázok ukazuje príklad vyplnenia titulnej strany vyhlásenia 3-NDFL.

Na titulnej strane vyhlásenia musíte uviesť základné údaje o daňovníkovi a podpísať tento list.

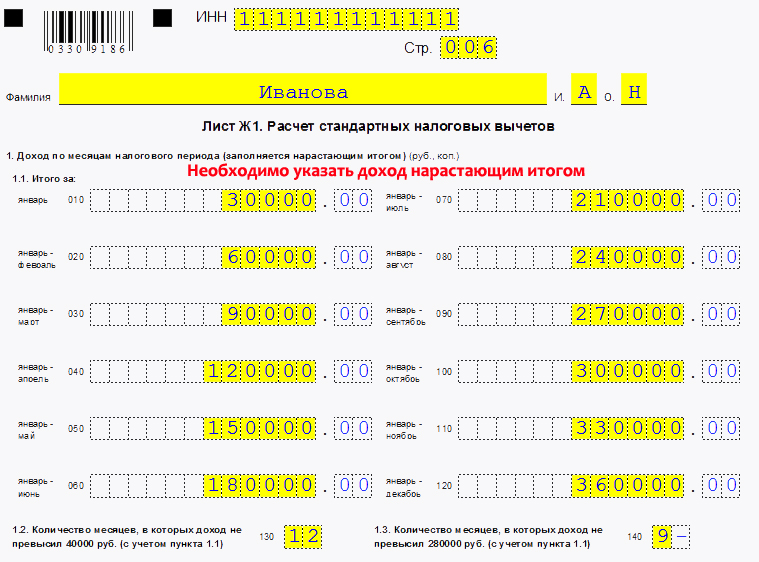

Vyplnenie hárku Ж1 3-NDFL. Ukážka

Teraz sa obrátime na list G1. Tu je výpočet poskytnutý v práci.

Tento hárok sa vypĺňa na základe, ktoré vám musí dať váš zamestnávateľ.

V odseku 1.1 v riadkoch 010-120 tohto hárku musíte svoj príjem premietnuť do mesiacov a príjem sa uvádza na akruálnom základe od začiatku roka, to znamená, že sa najskôr uvedie príjem za január a potom za január-február, potom za január-február-marec atď. atď. Uvádza sa iba príjem zdanený daňou z príjmu fyzických osôb sadzbou 13%. Údaje musia byť premietnuté za kalendárny rok, v ktorom bol byt kúpený.

V riadku 130 musíte uviesť počet mesiacov, v ktorých váš príjem nepresiahol 40 000 rubľov.

Na riadku 140 číslo udáva počet mesiacov, počas ktorých príjem nepresiahol 280 000 rubľov. Suma 280 000 - do tejto sumy sa u zamestnanca uplatňuje zrážka za deti. Potom, čo príjem zamestnanca prijatý na akruálnom základe od začiatku roka dosiahne 280 000 RUB, zrážky na deti sa neuplatňujú.

Vzorový výpočet daňových odpočtov pre 3 daň z príjmu fyzických osôb

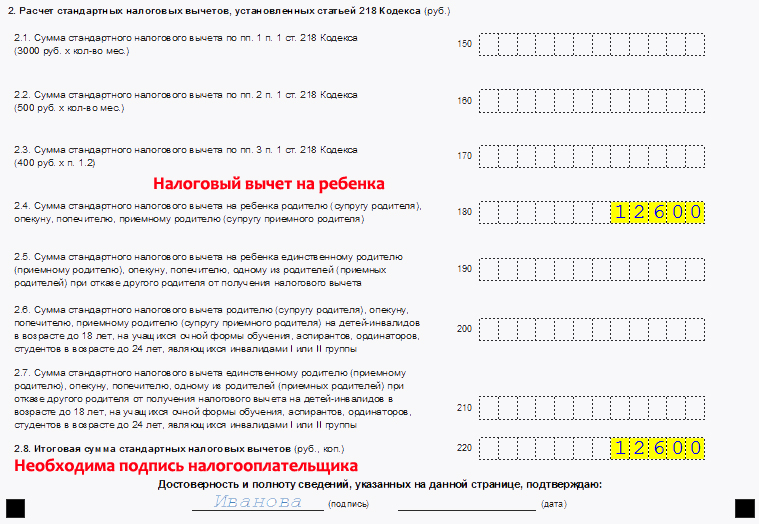

Odsek 2 špecifikuje štandardné zrážky dane splatné zamestnancovi.

Upozorňujeme, že odpočet 400 rubľov. v riadku 170 od 1.1.2012 neplatí.

Odpočet v riadkoch 150 a 160 sa vynásobí počtom mesiacov. Na zamestnanca je navyše možné uplatniť iba jeden z týchto dvoch odpočtov.

Ostatné zrážky v riadkoch 180-210 sa použijú na deti a odpočet sa vynásobí hodnotou v riadku 140.

Riadok 220 uvádza celkovú hodnotu zrážok poskytnutých zamestnancovi za rok, ktorá sa získa sčítaním hodnôt v riadkoch 150-210.

Vyplnenie formulára na odpočítanie dane vo formulári 3 Daň z príjmov fyzických osôb

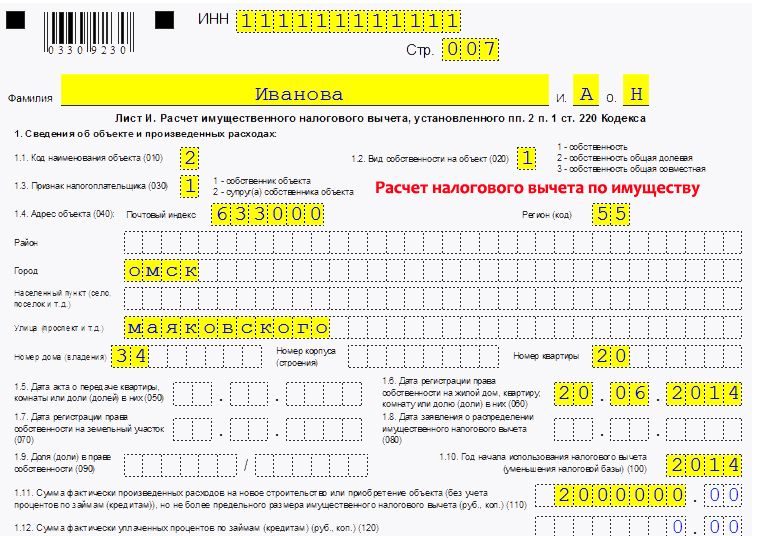

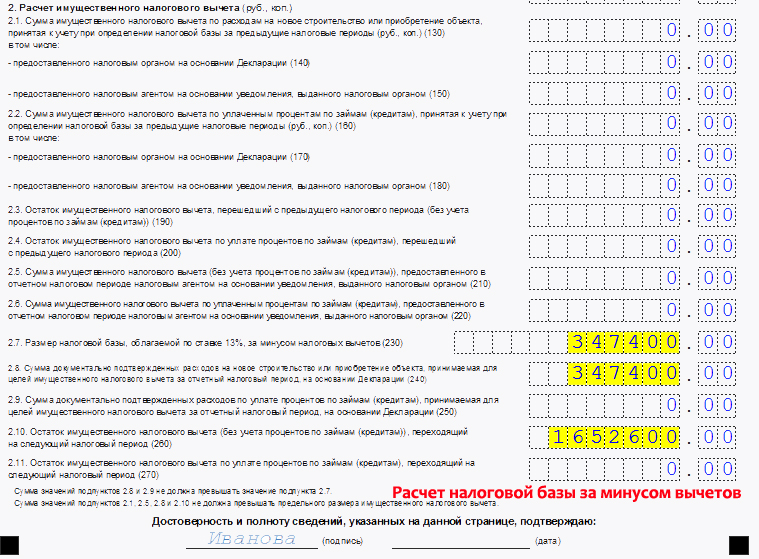

Vyplnenie hárku I 3-NDFL. Ukážka

Tento list je určený na priamy výpočet odpočtu majetku pri nákupe, ako aj pri výstavbe obytných nehnuteľností.

Odsek 1 obsahuje informácie o postavenom alebo kúpenom byte, dome a inej nehnuteľnosti určenej na bývanie.

010 - kód objektu, prevzatý z Prílohy 5 k Postupu pri vypĺňaní 3-NDFL:

020 - typ majetku, je vybraná jedna z navrhovaných možností.

030 - znak daňovníka, uvádza sa, kto je daňovník, ktorého príjmy sú uvedené v tomto vyhlásení: vlastník domu alebo jeho manžel.

040 - adresa kupovanej nehnuteľnosti.

050 - dátum zákona o prevode bývania.

060 - dátum zápisu vlastníctva k bývaniu.

070 - dátum zápisu vlastníctva pozemku.

080 - dátum podania žiadosti o rozdelenie odpočtu, ak je byt v podielovom spoluvlastníctve (bez podielov).

090 - podiel na kúpenom bývaní.

100 - rok, v ktorom bol odpočet použitý.

110 - výška výdavkov v súvislosti s kúpou bytu by nemala byť vyššia ako výška odpočtu majetku (2 000 000 rubľov), s výnimkou úrokov z úverov.

120 - výška úrokov zaplatených za pôžičky prijaté na nákup bývania.

Nasledujúci obrázok zobrazuje príklad vyplnenia listu_I v daňovom priznaní.

Vzor vyplnenia 3 dane z príjmu fyzických osôb na pri kúpe bytu

Výpočet odpočtu majetku v daňovom priznaní

Riadky 130 - 180 - uvádzajú výšku odpočtu majetku za výdavky na nákup bývania a zaplatenie úrokov z pôžičiek za predchádzajúce zdaňovacie obdobia.

Riadok 190-200 je zvyškom odpočtu nákladov na nákup a platieb úrokov prenesených z predchádzajúceho zdaňovacieho obdobia.

Riadky 130-200 sa vypĺňajú vtedy, ak ste už zrážku dostali v predchádzajúcich rokoch, ale ešte ste ju nedostali v plnej výške, pretože zrážku za daný rok je možné poskytnúť vo výške nepresahujúcej váš ročný príjem.

Riadok 210 je suma odpočtu nákupných nákladov, ktorá sa má poskytnúť na základe oznámenia.

Riadok 220 je suma zrážky za zaplatené úroky, ktorá sa poskytuje pri oznámení.

Riadok 210-220 sa týka zrážok, ktoré dostanete od svojho zamestnávateľa na základe daňového oznámenia, ktoré ste vystavili. Napokon, splatný odpočet môžete získať dvoma spôsobmi: súčasne podaním priznania k dani z príjmu daňovému úradu alebo postupne každý mesiac, v takom prípade vám zamestnávateľ neodpočíta sumu dane z príjmu z vášho plat.

Riadok 230 - veľkosť základu dane mínus zrážky, sa získa ako celkový príjem za vykazovaný rok z riadka 120 listu G1 mínus celkový štandardný odpočet z riadka 220 listu G1, ako aj mínus odpočet poskytnutý pri oznámení od riadky 210 a 220 listu I. vypočíta sa suma a daň z príjmu, ktoré môžete vrátiť za jeden vykazovaný rok. Ak je táto čiastka nižšia ako odpočet vášho majetku, potom sa zvyšok zrážky prenesie do nasledujúceho roka, môžete ho získať budúci rok opätovným vyplnením vyhlásenia. Zostávajúca časť zrážky sa prenesie do nasledujúceho roka, kým neobdržíte zrážku z majetku v plnej výške, ktorá vám je splatná.

Riadok 240 - suma výdavkov použitých na účely odpočtu majetku za vykazovaný rok nesmie prekročiť základ dane vypočítaný v riadku 230.

Riadok 250 - suma zaplatených úrokov z hypotekárneho úveru použitého na účely odpočtu majetku nemôže byť vyššia ako rozdiel medzi riadkami 230 a 240.

Riadok 260 - zvyšok zrážky z majetku za náklady na kúpu bytu. Ak príjem za vykazovaný rok nestačil na prijatie odpočtu v predpísanej výške (to znamená, že váš príjem za rok je nižší ako zrážka z majetku), zvyšok odpočtu sa presunie do ďalšieho roka. Hodnota sa získa ako riadok 110 - (130 + 210 + 240).

Riadok 270 - zostatok odpočtu majetku za náklady na zaplatenie úroku z úveru, ktorý sa prenáša do nasledujúceho roka.

Vyplnenie daňového priznania. Výpočet odpočtu majetku

Po vyplnení pracovného hárka G1 a I skontrolujte:

- (riadok 240 + riadok 250) nesmie byť väčší ako riadok 230;

- (riadok 130 + 210 + 240 + 260) by nemalo byť viac ako zrážka majetku, na ktorú máte nárok.

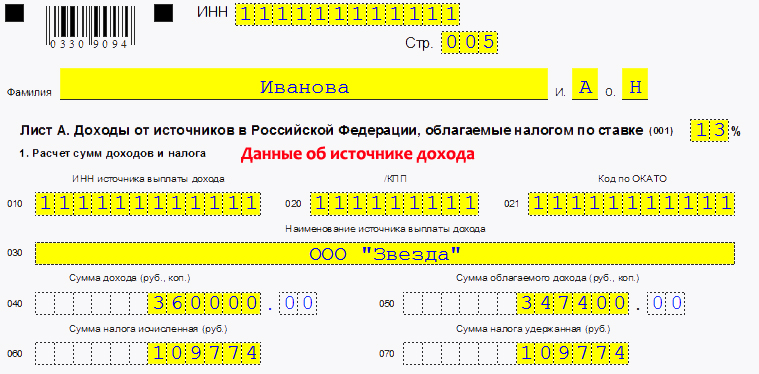

Vyplnenie listu A 3-NDFL. Ukážka

Tento pracovný hárok vypočítava celkovú výšku príjmu a dane. Položka 1 označuje váš príjem za vykazovaný rok. Ak je vaším zdrojom príjmu zamestnávateľ, uveďte.

010 - DIČ zamestnávateľa.

020 - Kontrolný bod zamestnávateľa.

021 - kód OKATO.

030 je názov organizácie zamestnávateľa.

040 - výška príjmu za rok, hodnota sa musí zhodovať s riadkom 120 listu G1.

050 - suma príjmu za rok, ktorá je predmetom dane z príjmu vo výške 13%, sa získa ako riadok 120 listu G1 mínus riadok 220 listu G1.

060 - vypočítaná suma dane z príjmu fyzických osôb získaná ako 13% hodnoty z riadku 050 tohto listu.

070 - zopakuje sa hodnota riadku 060.

Ak existuje niekoľko zdrojov príjmu, potom sa riadky 010-060 vypĺňajú pre každý zvlášť.

Nasledujúci obrázok ukazuje príklad vyplnenia listu daňového priznania_A o zdrojoch príjmu.

Ukážka vyplnenia údajov o zdroji príjmu v 3-NDFL

V odseku 2 sa vypočítajú súčty.

080 je celková suma príjmu získaná súčtom všetkých hodnôt v riadku 110.

090 je celková výška zdaniteľného príjmu.

100 je celková suma dane z príjmu.

110 - celková výška zrazenej dane z príjmu.

Vzorový výpočet celkovej hodnoty pre 3-NDFL

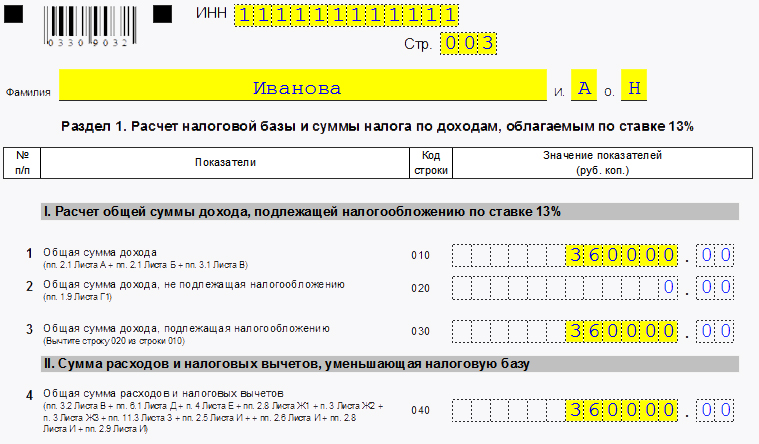

Vyplnenie oddielu 1 3-NDFL. Ukážka

010 - celková výška príjmu z riadku 080 listu A.

030 je celková suma príjmov, z ktorých sa má daň vypočítať.

040 - celková suma výdavkov a zrážok vychádza ako (riadok 220 listu G1 + riadok 210 listu I + riadok 220 listu I + riadok 240 listu I + riadok 250 listu I).

050 - základ dane = riadok 030 mínus riadok 040 tohto oddielu.

070 - suma dane zrazenej z listu A, riadok 110.

100 - daň, ktorá sa má vrátiť z rozpočtu, sa rovná riadku 070.

Vzor vyplnenia odseku 1 daňového priznania