Izsniedzot pieteikumu bankā, katrs no mums tiek aprēķināts tikai ar pozitīvu lēmumu, bet aizdevējs ir pretrunā ar cerībām, sniedz atteikumu. Šajā gadījumā nav nekas briesmīgs, jo starp dažādām komercbankām jūs varat izvēlēties to, kas piedāvā labvēlīgus apstākļus un noteikti sniegs pozitīvu atbildi. Bet tas notiek, ka bankas nedod aizdevumu aizņēmējam, ko darīt šādā situācijā, kad nauda ir steidzami nepieciešama. Apsveriet iemeslus neveiksmei un veidiem, kā atrisināt problēmas.

Kāpēc bankas noraida aizdevumu

Ir divi galvenie atteikuma iemesli - slikta kredītvēsture un zemie ienākumi. No otrās situācijas, lai atrastu izeju daudz vieglāk, tas ir pietiekami, lai atrastu vairāk apmaksātu darbu vai papildu ienākumu avotu. Patiešām, ja klientam ir papildu ieņēmumi un to var dokumentēt, aizdevējs to ņems vērā, lemjot. Un, ja jums ir nepieciešama liela summa, un ienākumi joprojām nav pietiekami - meklēt galvotājus, trenerus vai atstāt īpašumu kā nodrošinājumu. Kreditors ir svarīgi, lai samazinātu tās riskus, tāpēc iepriekš minētie pasākumi veicina aizdevuma izsniegšanu.

Ar kredītvēsturi, viss ir daudz grūtāk, jo viņa tiek turēta vairāk nekā 15 gadus Un vislabāk parāda aizņēmēja finansiālās atbildības pakāpi. Ja agrāk aizkavē aizdevumu aizkavēšanos, vai pastāv pašreizējais kavējums, tad tas ir nepieciešams to maksāt. Ja visi parādi tiek atmaksāti, tad nezaudējiet cerību, saskaņā ar augsto procentu likmi var dot minimālo parādu summu savam riskam.

Ja bankas atteicās izsniegt aizdevumu, pārbaudiet kredītvēsturi, lai pārliecinātos, ka tas nav atteikšanās cēlonis.

Statistika Krievijā par vīriešu un sieviešu kredītstāstām

Kā pārbaudīt kredītvēsturi

Ir daudz veidu, kā to izdarīt, ja vēlaties saņemt informāciju par brīvu, tad jums ir likumīgas tiesības uz to tikai reizi gadā. Šī metode var ilgt daudz laika, un tāpēc:

- vispirms jums ir nepieciešams, lai uzzinātu jūsu priekšmeta kodu, lai tas jums ir nepieciešams, lai sazinātos ar banku, kur aizdevums tika iepriekš izdots vai lai redzētu aizdevuma līgumu, ja tas ir norādīts tur;

- tad jums ir nepieciešams doties uz vietni Centrālās bankas Krievijas, lai atrastu sadaļas kredītstāstus un atrast posteni "Pieprasījums sniegt informāciju par kredīta birojiem";

- aizpildiet veidlapu un saņemiet atbildi, tajā ir tikai informācija par to, kur tiek glabāti jūsu dati par iepriekšējiem aizdevumiem.

Pēc tam jums ir nepieciešams veikt pieprasījumu tieši BKALai to izdarītu, jūs varat apmeklēt biroju personīgi, adrese var atrast organizācijas tīmekļa vietnē vai nosūtīt pielāgotu vēstuli ar notāra sertificētu vai darbinieku ar parakstu.

Kā jūs varat redzēt sarežģītu procedūru un var veikt daudz laika, tik daudzi potenciālie aizņēmēji ir vieglāk sazināties ar maksas pakalpojumiem. Izvēles meklēt resursus internetā, jūs varat sazināties ar banku.

Daudzas bankas sniedz apmaksātu pakalpojumu, sniedzot informāciju par klienta kredītvēsturi. Jums būs pietiekami, lai dotos uz bankas filiāli, lai samaksātu noteiktu summu un saņemtu visus datus.

Kredītvēsturi var labot, vispirms ir jāmaksā visi parādi, pēc tam veikt dažus nelielus aizdevumus par lielu procentuālo daļu un samaksāt tos vai microloans, pakāpeniski dati tiks atjaunināti un bankas atkal sāk uzticēties aizņēmējam.

Kā pārbaudīt kredītvēsturi Sberbank tīmekļa vietnē tiešsaistē

Ja kļūdas kredīta vēsturē

Bieži vien ir arī citu cilvēku dati par bankas darbinieku vai BKA neuzmanību. Ja jūs atklājāt to, jums ir jāsāk sazināties ar šo banku, kas sniedza nepareizus datus un lūgt sniegt dokumentu, kas apstiprina, ka aizdevums šeit iepriekš nav izsniegts šeit, un, ja viņi saņemti, viņi maksā saskaņā ar līguma noteikumiem.

Pēc tam dokuments kopā ar pieteikumu jānosūta BKI, kur tiek glabāta kredītvēsture, un lūdziet labot datus. Lietojumprogrammu apsvērumi var sasniegt vienu mēnesi, BKK darbiniekiem ir jāpārbauda dokumentu precizitāte, pēc kura informācija tiks mainīta, un jūs varat atkal sazināties ar bankām aizdevumiem.

Citi atteikuma iemesli

Aizdevējs var atrast daudzus aizdevumus, un tie ir ļoti daudzveidīgi. Ja klientam ir daudz saistību pret citām bankām vai MFI, tas nozīmē, ka viņš var veikt vēl vienu aizdevumu, lai samaksātu parādus ar iepriekšējiem kreditoriem. Kopumā šis fakts skaidri parāda klienta nespēju saprātīgi atbrīvoties no finansēm, kas galu galā to noved pie parādu punkta, un viņš vairs nav uzticams aizņēmējs aizdevēja acīs.

Starp atteikuma iemesliem - aizņēmēja koncepcijaPat neskatoties uz to, ka tas jau ir atmaksāts. Aizdevēji ir skeptiski klientiem, kuri iepriekš ir bijuši atbildīgi par likuma pārkāpumiem. Lai gan, ja šādam klientam jau ir pozitīva kredītvēsture, aizdevējs to var uzskatīt par kredīta klientu.

Vēl viens iemesls - kredītu vēstures trūkums. Tas ir, patiesībā, par banku ir zināms risks, jo tā nevar pārbaudīt savu aizņēmēja finansiālās atbildības pakāpi. Bet šeit aizņēmējam ir visas iespējas veidot savu ziņojumu, jo jums nevajadzētu pieprasīt lielu aizdevumu, jums ir nepieciešams veikt aizdevumus ar nelielām summām un atmaksāt tos laikā. Tas noteikti tiks parādīts BKA.

Kāpēc bankas var atteikties izsniegt aizdevumu

Galvenā problēma ir tā, ka bankas, precīzāk, lielākā daļa no viņiem nepaskaidro iemeslu atteikuma kreditēšanu, attiecīgi, aizņēmējs būs grūti labot situāciju.

Kā bankas var izvēlēties klientu

Praksē ir tādi, ka klientam ir ideāla reputācija BKA, augstie ienākumi, nav saistību pret citiem kreditoriem, un tā atteicās aizdevumu, un summa bija nepieciešama maza. Kāpēc? Viss ir vienkāršs, ja aizdevuma summa bagātajam klientam ir mazs, tas nozīmē, ka viņš atgriezīs to pirms grafika, un banka paliks garām savu peļņu, un nav jēgas aizdot šo klientu.

Kopumā nozīme ir tā, ka aizdevēji patiešām izvēlas aizņēmēju un par to katrai organizācijai ir sava statistika. Datu bāzē visi aizņēmēji tiek ierakstīti ar dažādiem parametriem: vecums, ienākumi, ģimenes stāvoklis, amati. Un no šī datu bāzes detektori tiek atklāti ar dažādiem parametriem. Jo vairāk to procentuālā daļa, jo lielāka ir nākamā kandidāta iespējamība saņemt atteikumu, ja tam ir līdzīgi dati ar defaulters.

Nedodiet kredītu, veiciet kredītkarti

Daudziem aizņēmējiem kredītkarte ir alternatīva patērētāju aizdevumiem. Viņai, dīvaini pietiekami, lai atvieglotu. Pirmkārt, jums nav nepieciešams izteikt aizdevēju, lai iegūtu aizdevumu, un dažreiz atteikuma iemesls ir tieši tad, kad aizdevējs nesaprata, kāpēc klientam ir nepieciešama aizņemto naudu. Otrkārt, ir kredītkaršu veidi, kurās nav vajadzīgi algu sertifikāti, kas ievērojami vienkāršo konstrukcijas procedūru.

Tagad mēs definēsim, kuras bankas jūs varat sazināties ar:

- Tinoff Bank - loyally atsaucas uz klientiem ar ne labāko kredītvēsturi, ja tikai nebija pašreizējās svārstības, kredītkarte nodrošina ierobežojumu līdz 300 tūkstošiem rubļu.

- Renesanses kredīta banka - arī loyally atsaucas uz saviem klientiem, ierobežo karti līdz 150 tūkstošiem rubļu.

- Mājas kredīta banka - lai gan pārbauda kredītvēsturi, bet gatava aizvērt acis uz iepriekšējām kļūdām, kartes limits tiek noteikts individuāli.

Protams, lai saņemtu kredītkarti, atstājiet anketas uzreiz vairākās bankās, vismaz viens noteikti sniegs pozitīvu atbildi.

Šai aizdevumu metodei ir vairāki trūkumi. Pirmais ir augstas naudas likvidēšanas komisija bankomātāTā kā kredītkarte ir paredzēta galvenokārt maksāt par pirkumiem un pakalpojumiem. Otrais iemesls - nav labvēlības periodaintereses sāk uzkrāt nekavējoties. Un pēdējais mīnus - par plastmasas karšu ražošanu var atņemt no vairākām dienām līdz 2 - 3 nedēļām. Bet, ja banka nedod patēriņa kredītu - karte ir labākais no iespējamiem aizdevumu veidiem.

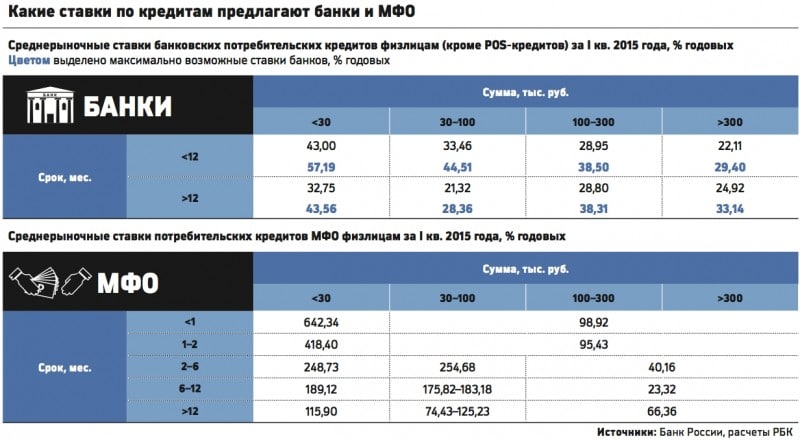

Procentu likmju salīdzinājums bankās un MFI

Mikrofinansēšana

Tas jau ir ārkārtīgi iespēja izmisīgi aizņēmējam - ņemiet aizdevumu par lielu procentuālo daļu. Šodien tūkstošiem mikrofinansēšanas organizāciju, kas ir gatavas izsniegt aizdevumu saskaņā ar lielo procentu likmi aizņēmēju vienā pasē, bez apstiprinājuma par ienākumiem un pat oficiālu nodarbinātību, no 18 gadiem. Naudu var iegūt skaidrā naudā vai pārskaitīt uz karti, jo tas pat nav nepieciešams iet jebkur, tas ir pietiekami, lai atstātu pieprasījumu uz vietas.

Aizdevuma summa ir atkarīga no MFI politikas, daži neražo vairāk nekā 15 000 rubļu divas nedēļas, citi ir gatavi piedāvāt 100 000 rubļu gadā. Var panākt procentu likmes, kas ir vismaz 100% gadā un 730%. Kopumā ilgstoša meklēšana un rūpīga MFI izvēle palīdzēs izvēlēties vairāk vai mazāk pieņemamus kreditēšanas nosacījumus.

Nav skaidrs, kādi dzīvības apstākļi liek aizņēmējiem veikt aizdevumus MFI, bet iemesls ir patiešām svars, nav nepieciešams ļaunprātīgi izmantot šādu iespēju.

Mikrokredīta priekšrocības

Privātie ieguldījumi

Pēdējais veids, kā paņemt naudu parādos, kad bankas atsakās no aizdevumiem - atrodiet privātu ieguldītāju. Ko tas nozīmē? Daudzi bagāti cilvēki dod naudu par parādiem, kam ir interese par saņemšanu. Tas, no vienas puses, rentabliem ieguldījumiem kreditoram, jo \u200b\u200bviņam nav nepieciešams organizēt kredītiestādi un ieguldīt naudu tajā, lai dotu naudu privātpersonām, kas interesē. No otras puses, tas ir zināms risks, kas saistīts ar aizņemto līdzekļu atgriešanos, lai gan tiesā ir iespējama saistību esamība.

Privāts ieguldītājs nepārbaudīs kredītvēsturi, bet noteikti būs nepieciešams pierādījums par potenciālā aizņēmēja finansiālo konsekvenci. Algas sertifikāti būs pietiekami. Saņemšana būs veido un jāparaksta notārs. Dokumentam noteikti jānorāda līdzekļu atgriešanās laiks un procentu summa.

Tas, protams, nenozīmē, ka šādā sadarbībā nav pienākuma aizņēmējam, nauda būs pienācīgi jāmaksā līgumā noteiktajos termiņos. Iemesls ir acīmredzams - indivīdam ir tiesības vērsties tiesā, lai atgūtu parādu un pārdotu parādu kolekcionāriem, ja līguma noteikumi ir atļauti.

Rūpīgi rūpēties par ieguldītāja meklēšanu tīklā ir daudz scammers, kuri pieprasa simbolisku summu, lai apstiprinātu savu nodomu nopietnību - tas ir mānīšana. Meklējiet bagātīgu uzņēmēju savā pilsētā vai apkārtnē.

Tātad, ko darīt, ja jūs nedodat aizdevumu? Sākt ar, rīkoties ar iemeslu, un mēģiniet to novērst: Palieliniet ienākumu līmeni un labojiet kredītvēsturi vai ņemiet kredītkarti. Ja šīs iespējas jums nav, ir mikrokredītu organizācijas, šeit varbūtība iegūt aizdevumu ir vienāda ar 100%. Un visbeidzot, meklēt privātpersonu, jūs varat to darīt, izmantojot internetu vai ar draugiem kolēģiem un paziņu. Kopumā tas nav problēma vispār, galvenais ir nevis nokļūt slazdu cunning kreditoru un nevis veikt naudu par ļoti nerentabliem apstākļiem.