Viele Kreditnehmer sind interessiert, ob das Versagen der Versicherung auf dem Darlehen in VTB 24 möglich ist und wie möglich ablehnen kann. Wenn Sie ein Verbraucherdarlehen ausmachen, können Sie sich selbst entscheiden - benötigen Sie diesen zusätzlichen Service oder nicht, weil In diesem Fall ist die Versicherung freiwillig.

Nach dem Gesetz ist die Versicherung in Fahrzeugdarlehen oder Hypothek obligatorisch. Bei diesen Darlehen müssen wir allen von der Bank vorgeschlagenen Versicherungsarten einverstanden sein, die sich auf Ihre Sicherheiten - Immobilien oder Fahrzeuge beziehen.

Die Versicherung wird absolut alle Bankunternehmen angeboten, der Grund dafür ist der Wunsch, große Beträge zu schützen, die Ihnen ausgestellt werden. Tatsache ist, dass nach den Vertragsbedingungen, von Ihnen oder dem Auto erworbenen Wohnungen zur Bank gehören, und Sie werden nur ein formeller Besitzer sein.

Eine solche Bestimmung wird verwendet, um sicherzustellen, dass, wenn Sie plötzlich aufhören, ein Darlehen zu zahlen, so dass die Bank es verkaufen und seine Ausgaben abdecken kann. Und damit die Anzahlung wertvoll und unverletzt bleibt und der Versicherungsdienst erforderlich ist.

Warum brauchen Sie eine Versicherung und die Gesundheit des Kreditnehmers?

In diesem Fall ist dieser Service sinnvoll, da es schwierig ist, zu behaupten, was der Kreditnehmer in den kommenden Jahren eine Situation haben wird. Im Falle eines Arbeitsverlusts, der Arbeitsfähigkeit und anderen, kann der Kreditnehmer die Gelegenheit verlieren, ein Darlehen zu zahlen.

Dann die Gelegenheit, diesen Vertrag nutzen zu können, der die Schuld teilweise oder vollständig auszahlt. Mit anderen Worten, die Schuld für Sie werden den Versicherer zurückzahlen, mit dem Sie einen Vertrag unterzeichnet haben.

Dies gilt insbesondere für ältere Menschen oder diejenigen, die ernsthafte Gesundheitsprobleme in Form chronischer Krankheiten haben. Es ist auch nützlich, wenn Sie lange Zeit ein Darlehen einnehmen, beispielsweise für 10-20 Jahre, weil Es ist unmöglich, im Voraus vorherzusagen, was in der Zukunft passiert.

Ist es eine Versicherung wert?

Viele Kreditnehmer sind zuversichtlich, dass alles in Ordnung sein wird und sie auch auf der Bühne des Darlehensdesigns ablehnen wird. Dies geschieht sogar, weil der Service viel wert ist.

Bankangestellte können Ihnen mitteilen, dass der Vertrag einen positiven Einfluss auf die Kredithistorie hat und mehr Chancen gibt, die Genehmigung zu erhalten. Dies ist jedoch nicht der Fall - wenn Sie sich an alle Anforderungen der Bank angehen, wird die Anwendung Ihnen alle gleich sein.

Wenn Sie sich entscheiden, diesen zusätzlichen Service aufzugeben, sollten Sie von einem Mitarbeiter, der von jeder Transaktion einigen Einkommen hat, einiges Einkommen bereit sein. Darüber hinaus wird der Prozentsatz des Darlehens in den meisten Fällen erhöht.

Dies ist darauf zurückzuführen, dass das Darlehen ohne Versicherung große Risiken für die Bank ist. Dies ist für sie ein zusätzliches Einkommen aus den Versicherern sowie den Garant für die Rendite von Bargeld.

Illegal einen Dienst auferlegendaher bieten Banken einen Rabatt für die versicherte Person als Stimulation, um die Versicherung zu erwerben. In der Tat ist das Wort "Rabatt" hier nicht ganz angemessen, weil In der Praxis ist keine Versicherungsdarlehen für ein höheres Interesse billiger als das Darlehen mit ihm, jedoch mit niedrigeren Raten.

Sehen Sie sich das Video auf, wie Banken manchmal arbeiten können

Bei der Bordberatung in der Bank fragen Sie nach einem Zeitplan für Sie ohne Versicherung. Vergleichen Sie es mit der Aktivierung des Dienstes, und schließen Sie ihn ab.

Was sagt das Gesetz?

Trotz der Tatsache, dass die Bank eine Gelegenheit bietet, keine Kreditversicherung aufzunehmen, wird die Chance, ein Darlehen zu erhalten, erheblich reduziert, wenn Sie sich ablehnen. Wenn Sie den Vertrag noch unterzeichnete und der Versicherung vereinbart haben, und beschlossen, ihn aufzugeben, dann schreiben Sie in der Bank keinen Antrag auf Ablehnung, sondern im Büro dieses Unternehmens, mit dem Sie eine zusätzliche Vereinbarung unterzeichnet haben.

Nach dem Gesetz, das am 1. Juni 2016 in Kraft getreten ist, hat jeder Verbraucher das Recht, die Versicherung auf einem Bankdarlehen abzulehnen. Um dies zu tun, wenden Sie sich nach der Unterzeichnung des Versicherungsvertrags an den Versicherer mit der Anforderung, die Vereinbarung zu kündigen und das Geld zurückzugeben.

Die Versicherung ist verpflichtet, die Anforderung von bis zu 10 Tagen nach Erhalt einer schriftlichen Bewerbung vom Kunden zu erfüllen. Manchmal tritt der Versicherungsvertrag einige Zeit nach der Inhaftierung in Kraft, und es passiert das sofort.

Im zweiten Fall hält der Versicherer noch einen Teil des Betrags für den Dienst. Das heißt, wenn Sie einen Antrag auf den vierten Tag schrieben haben, müssen Sie für diesen Zeitraum Geld geben, da Sie in dieser Zeit versichert waren.

Allerdings erweisen sichEs gab einen Zwang, um eine Versicherung zu dekorieren, es ist sehr schwierig. Der Vertrag wird in der Regel angezeigt, dass der Dienst freiwillig ist. Wenn Sie Ihre Signatur eingeben, sind Sie den in dem Dokument beschriebenen Bedingungen zugestimmt.

Offiziell hat der Mensch eine Wahl: Erstellen Sie ein Darlehen mit einer niedrigeren Geschwindigkeit oder lehnen Sie den Service ab, erzählen Sie jedoch höhere Prozentsätze. Im zweiten Fall folgen jedoch höchstwahrscheinlich eine negative Antwort. Und der Grund für das Versagen von Banken dürfen nicht abgeben.

Beachtung!Einige Banken bieten an, sich mit dem kollektiven Versicherungssystem herzustellen (wenn die Bank an allen Kunden den Versicherungsschutz kauft, und er spricht von der Versicherten). Laut einem solchen Vertrag ist die Rückerstattung des Dienstes nicht bereitgestellt, auch wenn der Kreditnehmer in der Sollzeit in Höhe von 5 Tagen zurückerstattet wurde.

In diesem Fall ist die Ablehnung des zusätzlichen Dienstes nur möglich, wenn Sie Ihre Schulden frühzeitig voraussetzen. Und hier müssen Sie den Vertrag sehr sorgfältig lesen, in dem es geschrieben wird: Ob der Kreditnehmer das Recht hat, den für die Zeit, in dem er keine Versicherung gezahlte Betrag zurückzuführen ist, hat.

Möglicherweise gibt es hier zwei Optionen: Entweder gibt Sie den Betrag nicht, oder es wird vorgeschlagen, nur sein kleines Teil zu erhalten. Bitte beachten Sie, dass die Größe des gesamten Premiums nicht zurückgegeben werden kann, die Ausnahme ist jedoch unmittelbar nach Erhalt des Darlehens nur noch 5 Tage.

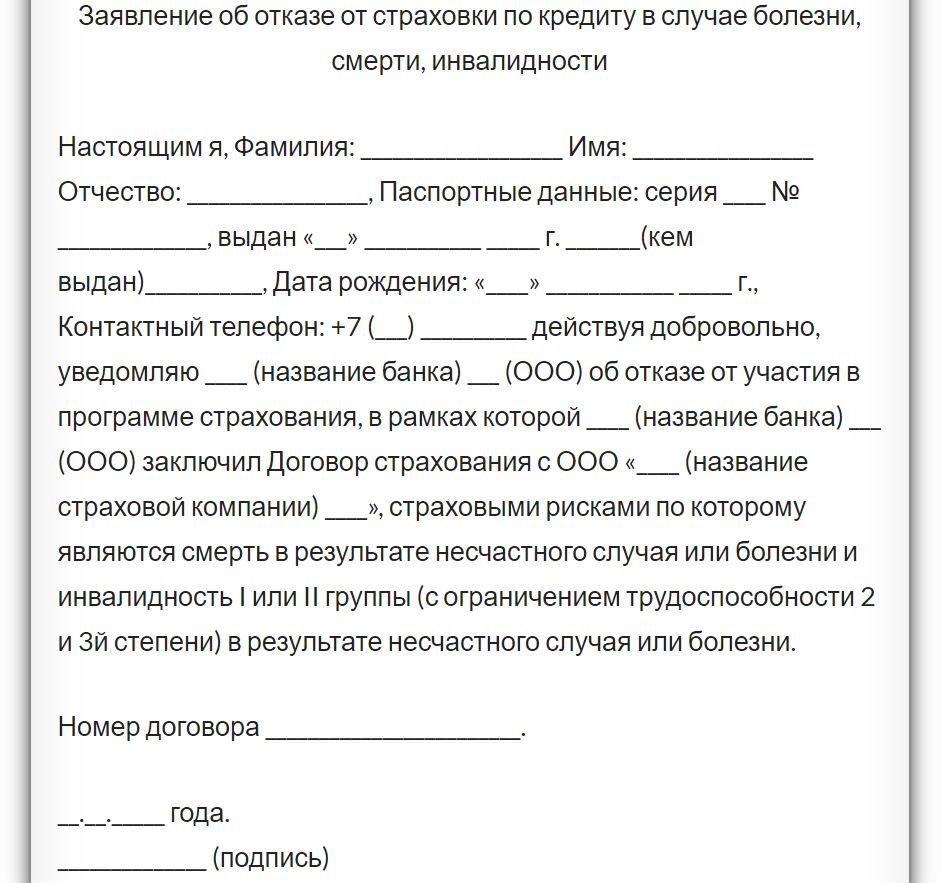

Anwenden

Ihre Anforderung sollte dem Versicherer innerhalb von 5 Tagen nach Abschluss des Vertrags vorgelegt werden. Dies kann auf zwei Arten erfolgen:

- Nehmen Sie eine Erklärung an das Büro der Versicherungsorganisation oder der Niederlassung der Bank, in der Sie gewartet werden. Es wird in zwei Kopien erstellt. Bei Ihrer Kopie muss der Mitarbeiter eine Marke machen, die die Berufung aufgenommen wird. Sie können also beweisen, dass es uns gelungen ist, eine Nachfrage in der Zeit vorzunehmen.

- Leiten Sie das Dokument mit dem eingetragenen Brief mit der Investition ab. Der Wert ist das Abflugdatum.

Zur Berücksichtigung dieser Antragung dieses Unternehmens und der Entscheidung des Unternehmens erfolgt nicht mehr als 14 Tage. Wenn Sie nach dieser Zeit nichts beantwortet haben, oder mit der Ablehnung beantwortet, obwohl der Vertrag im Vertrag vorgeschrieben ist, müssen Sie durch das Gericht handeln.

Die Probenanwendung kann auf der Website oder im Büro des Versicherers erhalten werden.