Die Vermögenssteuer wird in Geldbeträgen bemessen und wird für die Nutzung des Eigentums anderer Personen oder Unternehmen durch natürliche Personen erhoben. Es ist eine direkte Methode für die staatliche Steuerbehörde, einen bestimmten Prozentsatz von den Eigentümern aller Immobilienkategorien zu erhalten.

Gebührenzahler sind die Eigentümer der jeweiligen Liegenschaft, für die die Eigentumsgebühr zu entrichten ist. Das Hauptkriterium bei der Bestimmung des Gegenstandes, dessen Nutzung mit Zahlung einer Gebühr verbunden ist, ist die Tatsache, dass an ihm ein gewisses Eigentumsrecht besteht.

Steuerpflichtige Gegenstände

Die Berechnung der Vermögenssteuer natürlicher Personen erfolgt auf Besteuerungsobjekten, die nach der geltenden Gesetzgebung:

- Wohnräume in Form einer Wohnung oder eines separaten Zimmers;

- Wohnhäuser, die Elemente von Wohnräumen umfassen;

- Kfz-Stellplatz oder Garagenanlage;

- Gebäudekomplexe einer unbeweglichen Struktur;

- Bauobjekte im unfertigen Zustand;

- Strukturen ohne Zweckbestimmung;

- Räumlichkeiten, die keinen bestimmten Zweck haben;

- Wohnhäuser, die sich auf Grundstücken befinden, die zu der Kategorie gehören, die für die persönliche Landwirtschaft bestimmt sind.

Werden die Gegenstände, für die nach behördlichen Verordnungen ganzjährig Abgaben fällig sind, zu keinem Zweck verwendet, so ist dies kein Grund für die Nichtzahlung der fälligen Zahlungen.

Eigentum, das Bestandteil des gemeinschaftlichen Eigentums ist, wird nicht besteuert.

Privilegien

Das Gesetz sieht Leistungen für im Inland lebende und gemeldete Bürger vor, aufgrund derer sie ganz oder teilweise von der Zahlung von Abgaben befreit sind. Diese Leistungen genießen Staatsbürger, die an Maßnahmen zur Wahrung der Integrität der Staatsgrenze teilgenommen haben, sowie behinderte Menschen, die bei der Erfüllung militärischer Verpflichtungen verletzt wurden.

Eigentümer von Grundstücken, Eigentümern von Gebäuden und Bauwerken sind vollständig von der Entrichtung der Abgabe befreit, sofern sie bei der Erfüllung militärischer Verpflichtungen als Rentner oder Militärangehörige eingestuft werden.

Entscheidungen über Zinssenkungen sowie die Einführung von Zusatzleistungen werden von staatlichen und lokalen Behörden getroffen.

Es ist zu beachten, dass in Siedlungen städtischen Typs und in Dörfern eine Einschränkung der Leistungserbringung erfolgt, da in diesen Gebieten bereits die Methode der verkürzten Berechnung der Abgabenhöhe angewendet wird.

Individuelle Steuerpflichtige können nach Prüfung des Dokumentationspakets durch die Gemeindeverwaltung individuelle Leistungen geltend machen.

Ermittlung des Steuerwerts

Es ist praktisch, die Grundsteuer nach dem Inventarwert zu berechnen. Grundlage für die Berechnung der Abgaben ist die Steuerbemessungsgrundlage, die sich in Form der Gesamtkosten der Inventarart des Objekts am Ende des Monatsanfangs eines jeden Jahres bildet. Er wird durch die Aufsummierung des Wertes der Bestandteile des als Steuergegenstand anerkannten Vermögens bestimmt. Der Indikator wird unter Berücksichtigung der Anforderungen der Region bestimmt, in der sich das Objekt befindet und in der der Berechnungssatz festgelegt wird.

Die Berechnung der Kosten der Bestandsart erfolgt unter Berücksichtigung des Verschleißes und der Preisentwicklungsdynamik für Baustoffe, aus denen die Immobilie besteht.

So berechnen Sie den Inventarwert eines Objekts

Der Wert wird anhand von Kostenkriterien bezogen auf die Restaurierungskategorie in Bezug auf das Objekt ermittelt. Körperliche Abnutzung wird entsprechend der Betriebszeit berücksichtigt.

Alle Indikatoren müssen zum Zeitpunkt der Feststellung der Bewertung korrekt sein.

Die Daten zur Ermittlung der Wiederbeschaffungskosten befinden sich in speziellen Sammlungen von aggregierten Wertindikatoren. Es sollte unter Berücksichtigung der zum Zeitpunkt der Berechnung geltenden Indizes und Koeffizienten berechnet werden, die von den Exekutivbehörden der Mitgliedsstaaten der Russischen Föderation genehmigt wurden.

In einigen Regionen klassifizieren die Gemeinden die Gebührenberechnungskoeffizienten nach der Art der Nutzung der Immobilie und ihrer Komponenten nach dem Prinzip "Wohnen und Nichtwohngebäude". In einer solchen Situation müssen die Gesamtkosten der Bestandsart für jeden Artikel separat ermittelt und anschließend die Werte aufsummiert werden.

In einer Situation, in der Steuersätze ohne Berücksichtigung des Eigenschaftskriteriums festgelegt werden, können die Gesamtkosten des Inventars für das gesamte Objekt ermittelt werden.

Es ist zu beachten, dass die Regulierungsdokumente Sätze vorsehen, die durch die Angabe der zuständigen Behörden nicht überschritten werden können.

Steuersätze

Die Steuersätze werden auf gesetzlicher Ebene durch die Genehmigung von Regulierungsdokumenten festgelegt. Die Größe des Indikators hängt direkt vom Inventarwert der Immobilie ab, der durch Summieren der entsprechenden Werte der Bestandteile erhalten wird. Bei der Ermittlung des Koeffizienten haben die zuständigen Behörden das Recht, den resultierenden Wert des Steuerbetrags basierend auf den Eigenschaften des Objekts anzupassen:

- geplanter Termin;

- Kosten;

- Lage.

Die Gesetzgebung der Russischen Föderation sieht Beschränkungen des Indikators in Abhängigkeit vom Wert der Immobilie vor, die in der Tabelle aufgeführt sind.

Auf gesetzgeberischer Ebene ist es den Gemeinden gestattet, die Tarifdifferenzierung in Abhängigkeit von den Inventarkosten und anderen Kriterien zu überarbeiten.

Bei der Berechnung des Indikators bezogen auf Gebäude, Bauwerke und Räumlichkeiten, die mehreren Personen als Miteigentum gehören, erfolgt die Berechnung, Abgrenzung und Zahlung der Steuern auf Basis der Daten jedes Eigentümers, entsprechend seinem Eigentumsanteil an einer gemeinsamen Einheit des Eigentums. In diesem Fall ergibt sich der Anteilsinventarwert aus dem Produkt der für eine Liegenschaft berechneten Kennzahl durch den prozentualen Anteil des Eigentums.

Wie wird die Grundsteuer für natürliche Personen berechnet?

Die Berechnung der Grundsteuer von natürlichen Personen kann nach zwei Schemata erfolgen, die von der Art der Immobilie abhängen, die sich möglicherweise befindet:

- im gemeinsamen Eigentum;

- bei Immobilien, die das Eigentum an einem bestimmten Teil beinhalten.

Die Formel zur Berechnung der Vermögenssteuer von Personen, die gemeinsames Vermögen besitzen, besteht aus dem Produkt der Indikatoren:

- die Anschaffungskosten des Eigentumsgegenstandes in der Bestandsansicht zu Beginn des Kalenderjahres;

- anwendbarer Steuersatz;

- Eigentumsanteil an.

Es ist zu beachten, dass in einer solchen Situation jeder Eigentümer gegenüber dem Staat in gleicher Weise für die Erfüllung der Steuerpflichten verantwortlich ist. Aus diesem Grund meldet jedes Unternehmen einen Teil seines Eigentums und zahlt dafür unabhängig eine Gebühr, ohne diese Miteigentümer zu berücksichtigen.

Bei der Berechnung eines Indikatormerkmals des Gemeinschaftseigentums wird die Steuer auf der Grundlage des Produkts der Werte berechnet:

- Inventarwert der Immobilie zu Jahresbeginn;

- Steuersatz;

- Anzahl der Eigentümer.

Beispiel für die Berechnung der Grundsteuer für natürliche Personen

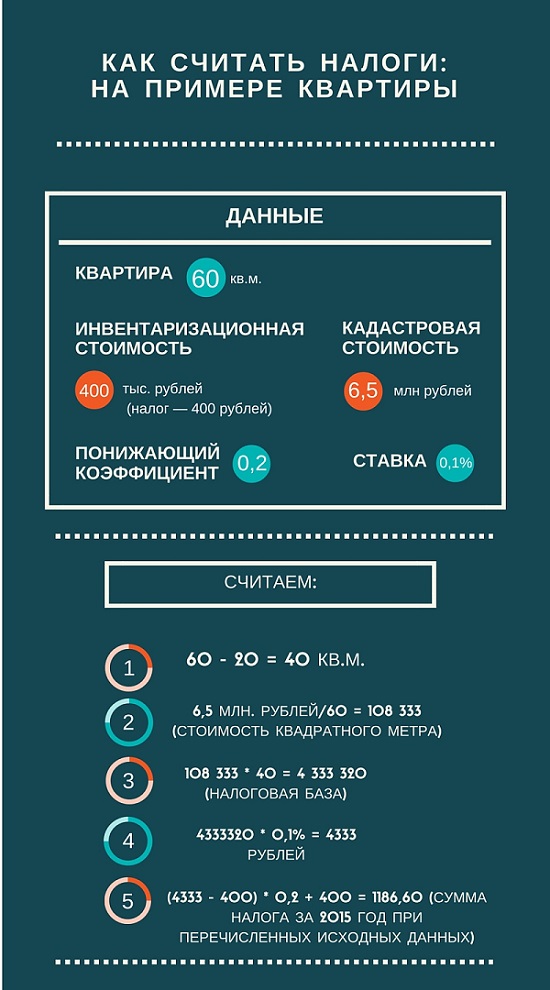

Betrachten Sie als Beispiel die Berechnung der Eigentumssteuer Einzimmerwohnung mit einer Fläche von 35 Quadratmetern. Die Wohnung wird von einem Eigentümer genutzt, der die Immobilie nicht mehr besitzt.

Der Katasterwert des Objekts beträgt 180.000 Rubel... Wir berechnen die Steuer unter Berücksichtigung der Differenz in der Wohnfläche und des Steuerabzugs von 20 Quadratmetern. Die resultierenden 15 Quadratmeter haben einen Wert, der dem Produkt aus Katasterwert und Restfläche entspricht, was 2.700.000 Rubel.

Durch Anwendung eines Satzes von 0,1 Prozent gemäß den Vorschriften, der Steuerbetrag wird jedes Jahr 2700 Rubel entsprechen bis eine Tarifänderung vorgesehen ist.

Berechnung der Grundsteuer zum Katasterwert

Um die Grundsteuer zum Katasterwert zu berechnen, müssen Sie diesen Wert kennen, der alle fünf Jahre überprüft wird. Die Ermittlung des Kriteriumswertes erfolgt durch unabhängige Gutachter im Rahmen der Durchführung des Landesgutachtensprogramms. Diese Informationen sind im staatlichen Liegenschaftskataster enthalten. Derzeit versuchen die staatlichen Exekutivbehörden, den Wert der Menge mit den Marktindikatoren gleichzusetzen.

Bei der Berechnung der Grundsteuer auf Immobilien muss der Katasterwert des Objekts (basierend auf dem Quadratmeterpreis) mit dem Wert der steuerpflichtigen Fläche multipliziert werden. Durch Multiplikation des Wertes mit dem Steuerkoeffizienten erhalten Sie den zu zahlenden Betrag auf den Sonderdetails der Steuerdienstleistung. Dieser Wert entspricht der Differenz zwischen der Gesamtfläche des betrachteten Objekts und dem Steuerabzug.

Übermittlung von Informationen an den Steuerservice und Zahlungsverfahren

Die Berechnung und Abgrenzung der Abgabe erfolgt auf der Grundlage der kalendermäßigen Ergebnisse des Eigentums an der Immobilie für das Jahr. In diesem Bereich gibt es keine für andere Steuerarten typischen Berichtsperioden.

Die Berechnung der Steuer erfolgt durch das Finanzamt auf Grundlage der vom Steuerpflichtigen bereitgestellten Daten. Dies berücksichtigt:

- staatliche Registrierung von Rechten an unbeweglichem Vermögen;

- abgeschlossene Transaktionen für ein Kalenderjahr;

- führten Arbeiten am technischen Inventar durch.

Alle notwendigen Informationen zur Ermittlung der Steuerhöhe müssen bis zum 1. März beim Finanzamt eingereicht werden. Die Zahlung muss auf das laufende Konto im Gemeindehaushalt am Ort der Registrierung des steuerpflichtigen Gegenstands erfolgen. Die Mitteilungen über den zu zahlenden Betrag erfolgen durch die Steuerbehörden gemäß der Abgabenordnung der Russischen Föderation.

Die Zahlung muss vom Steuerzahler vor dem 1. November des auf den Abrechnungszeitraum folgenden Jahres erfolgen.

Beim Besitz neuer Gebäude, Räumlichkeiten und Einrichtungen ist die Steuer zu Beginn des Jahres zu entrichten, nach dem Kalenderjahr, in dem die Bau- und Montagearbeiten durchgeführt wurden.

Bei der Eintragung einer Erbschaft wird die Abgabe zum Zeitpunkt der Erbschaftsübernahme entrichtet.

Wurde während eines Kalenderjahres der Besteuerungsgegenstand vernichtet oder aus verschiedenen Gründen vernichtet, so wird die Abgabenzahlung ab dem Zeitpunkt des Ereignisses monatlich beendet. Der Tatbestand ist zu dokumentieren und dem Finanzamt anzuzeigen.

Bei der Durchführung von Immobilientransaktionen im Bereich des Kaufs / Verkaufs, bei denen Eigentumsrechte von einem Eigentümer auf einen anderen übertragen werden, wird die Steuer während des Kalenderjahres bis zum Beginn des Monats des vom ursprünglichen Eigentümer erhoben die Transaktion. Der neue Eigentümer der Immobilie zahlt die Steuer ab dem Monat der Übernahme der Immobilie.

Für jede Person, die im Land lebt und über Immobilien in Form von unbeweglichem oder beweglichem Vermögen verfügt, ist es wichtig, die Höhe der zu zahlenden Steuern unabhängig bestimmen zu können, um Ihr Budget richtig zu planen und den Geldeingang in einem rechtzeitig.