Durch die Ausgabe eines Antrags in einer Bank wird jeder von uns ausschließlich auf eine positive Entscheidung berechnet, der Kreditgeber entgegen den Erwartungen vermittelt jedoch eine Ablehnung. In diesem Fall gibt es nichts Schreckliches, denn zwischen den verschiedenen Geschäftsbanken können Sie denjenigen auswählen, der günstige Bedingungen bietet und definitiv eine positive Antwort geben wird. Es passiert jedoch, dass Banken dem Kreditnehmer kein Darlehen geben, was in einer solchen Situation zu tun ist, wenn Geld dringend benötigt wird. Betrachten Sie die Gründe für das Versagen und die Möglichkeit, Probleme zu lösen.

Warum Banken das Darlehen verweigern

Es gibt zwei Hauptgründe für die Ablehnung - schlechte Kreditgeschichte und geringes Einkommen. Aus der zweiten Situation, um einen Weg viel einfacher zu finden, reicht es aus, einen bezahlteren Job oder eine zusätzliche Einnahmequelle zu finden. Wenn der Kunde zusätzliche Erträge hat und docuen kann, wird der Kreditgeber bei der Entscheidung berücksichtigt. Und wenn Sie einen großen Betrag benötigen, und das Einkommen ist immer noch nicht genug - suchen Sie nach Garantien, Trainer, Trainer oder verlassen Eigentum als Sicherheiten. Der Gläubiger ist wichtig, um ihre Risiken zu minimieren, sodass die oben genannten Maßnahmen zur Ausgabe eines Darlehens beitragen.

Mit der Kredithistorie ist alles viel schwieriger, weil sie wird seit über 15 Jahren aufbewahrt Und zeigt am besten den Grad der finanziellen Verantwortung des Kreditnehmers an. Wenn es in der Vergangenheit in den Krediten verzögert gab, oder es gibt ein aktuelles überfällige Darlehen, dann ist es notwendig, es zu bezahlen. Wenn alle Schulden zurückgezahlt werden, verlieren Sie nicht die Hoffnung, unter den hohen prozentualen Banken kann der Mindestbetrag des Mindestbetrags an ihr Risiko angeboten werden.

Wenn Banken sich weigerten, ein Darlehen auszugeben, überprüfen Sie den Kredithistorie, um sicherzustellen, dass es nicht die Ursache der Ablehnung ist.

Statistiken in Russland auf Kreditgeschichten von Männern und Frauen

So überprüfen Sie den Kredithistorie

Es gibt viele Möglichkeiten, dies zu tun, wenn Sie kostenlos Informationen erhalten möchten, dann haben Sie das Recht, nur einmal im Jahr ein Recht zu haben. Diese Methode kann viel Zeit dauern, weshalb: Warum:

- zuerst müssen Sie Ihren Fachcode erfahren, denn dies müssen Sie an die Bank wenden, wo das Darlehen zuvor ausgegeben wurde, oder um den Kreditvertrag zu sehen, falls er dort angegeben ist;

- dann müssen Sie an den Standort der Zentralbank Russlands gehen, um die Abschnittskreditgeschichten zu finden und den Artikel "Antrag auf die Bereitstellung von Informationen zu Kreditbüros" zu finden.

- füllen Sie das Formular aus und erhalten Sie eine Antwort, es enthält nur Informationen darüber, wo Ihre Daten zu früheren Darlehen gespeichert sind.

Danach müssen Sie eine Anfrage direkt an die BKA erstellenDazu können Sie das Büro persönlich besuchen, die Adresse finden Sie auf der Website der Organisation oder senden Sie einen benutzerdefinierten Brief mit einem Notar-zertifizierten oder mit Angestellten von Unterschrift.

Da Sie ein kompliziertes Verfahren sehen und viel Zeit dauern können, so viele potenzielle Kreditnehmer sind einfacher, kostenpflichtige Dienste zu wenden. Ein optional, um nach einer Ressource im Internet zu suchen, können Sie sich an die Bank wenden.

Viele Banken bieten einen kostenpflichtigen Service, der Informationen zum Kredithistorie des Kunden bereitstellt. Sie werden ausreichen, um zur Bankzweig zu gehen, um einen bestimmten Betrag zu zahlen und alle Daten zu erhalten.

Die Kredithistorie kann korrigiert werden, zunächst müssen Sie alle Schulden auszahlen und dann ein paar kleinere Darlehen für einen großen Prozentsatz nehmen und zahlen und zahlen, oder microloans, allmählich werden die Daten aktualisiert und Banken werden wieder dem Kreditnehmer vertrauen.

So überprüfen Sie den Kredithistorie auf der Sberbank-Website online

Wenn in der Kreditverlauf des Fehlers

Es ist oft, dass die Daten anderer Menschen zur Unaufmerksamkeit von Bankangestellten oder BKA gibt. Wenn Sie es entdeckt haben, müssen Sie anfangen, diese Bank mitzuteilen, die falsche Daten bereitgestellte und ein Dokument anbitten, das bestätigt, dass das Darlehen hier zuvor nicht erteilt wurde, und wenn sie erhalten haben, bezahlt sie in Übereinstimmung mit den Vertragsbedingungen.

Das Dokument sollte dann zusammen mit der Anwendung an den BKI gesendet werden, wo die Kredithistorie aufbewahrt wird, und bitten, die Daten zu korrigieren. Die Anwendungsanwendungen können einen Monat erreichen, BKK-Mitarbeiter müssen die Genauigkeit der Dokumente überprüfen, wonach die Informationen geändert werden, und Sie können erneut Banken für Darlehen wenden.

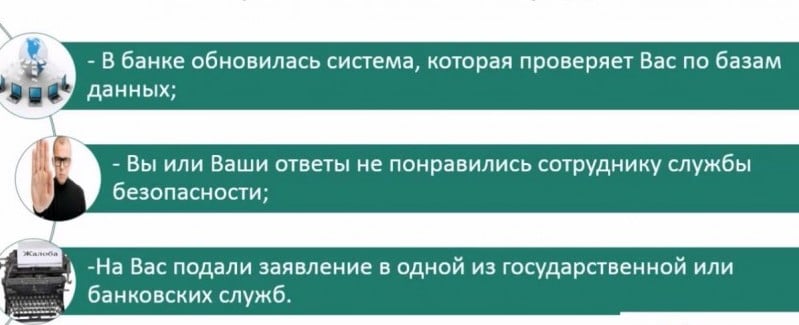

Andere Gründe für die Ablehnung

Der Kreditgeber kann viele Gründe für die Kreditvergabe finden, und sie sind sehr unterschiedlich. Wenn ein Kunde viele Verpflichtungen an andere Banken oder MFIs hat, bedeutet dies, dass er ein weiteres Darlehen einnehmen kann, um Schulden mit den vorherigen Gläubigern zu zahlen. Im Allgemeinen zeigt diese Tatsache eindeutig die Unfähigkeit des Kunden, die Finanzen einigermaßen zu entsorgen, was es letztendlich zum Schuldenspunkt führt, und er ist kein zuverlässiger Kreditnehmer in den Augen des Kreditgebers mehr.

Unter den Gründen für die Ablehnung - konzeption des KreditnehmersTrotz der Tatsache, dass es bereits zurückgezahlt wird. Kreditgeber sind für Kunden skeptisch, die zuvor für Verstöße gegen das Gesetz verantwortlich waren. Obwohl ein solcher Kunde bereits eine positive Kredithistorie hat, kann der Kreditgeber es als seinen Kredit-Client betrachten.

Ein anderer Grund - mangel an Kreditgeschichte. Das ist in der Tat für die Bank ein gewisses Risiko, da er den Grad der finanziellen Verantwortung seines Kreditnehmers nicht überprüfen kann. Hier hat der Darlehensnehmer jedoch jede Chance, seinen Bericht zu bilden, denn dies sollte kein wichtiges Darlehen beanspruchen, Sie müssen Kredite mit kleinen Beträgen einnehmen und rechtzeitig zurückzahlen. Dies wird definitiv in der BKA angezeigt.

Warum können Banken weigern, ein Darlehen auszustellen?

Das Hauptproblem ist, dass Banken, genauer gesagt, die meisten von ihnen nicht erklären, dass der Grund für die Ablehnung von Krediten bzw. den Kreditnehmer schwierig ist, die Situation zu korrigieren.

Wie können Banken einen Kunden auswählen?

In der Praxis gibt es so, dass der Kunde einen idealen Ruf in der BKA, das hohe Einkommen, keine Verpflichtungen gegenüber anderen Gläubigern, hat, und es lehnte sich aus dem Darlehen ab, und der Betrag war gering. Warum? Alles ist einfach, wenn der Darlehensbetrag für den wohlhabenden Kunden klein ist. Dies bedeutet, dass er es vor dem Zeitplan zurückschicken wird, und die Bank wird ihren Gewinn verpassen, und es macht keinen Sinn, diesen Kunden zu verleihen.

Im Allgemeinen ist die Bedeutung, dass Kreditgeber wirklich den Kreditnehmer entscheiden und dafür jede Organisation hat seine eigenen Statistiken. In der Datenbank werden alle Kreditnehmer von verschiedenen Parametern aufgezeichnet: Alter, Einkommen, Familienposition, Positionen. Und von diesen Datenbankdetektoren werden von verschiedenen Parametern nachgewiesen. Je mehr Prozentsatz ist, desto größer ist die Wahrscheinlichkeit des nächsten Kandidaten, eine Ablehnung zu erhalten, wenn sie ähnliche Daten mit Defauertaten hat.

Geben Sie keinen Kredit, machen Sie eine Kreditkarte

Für viele Kreditnehmer ist eine Kreditkarte eine Alternative zur Verbraucherkredite. Ihr, seltsamerweise, um einfacher auszugeben. Erstens müssen Sie den Kreditgeber nicht äußern, um ein Darlehen zu erhalten, und manchmal ist der Grund für die Ablehnung genau, wann der Kreditgeber nicht verstanden wurde, warum der Kunde Geld geliehen hat. Zweitens, es gibt Arten von Kreditkarten, in denen keine Lohnzertifikate erforderlich sind, was das Designverfahren deutlich vereinfacht.

Jetzt werden wir definieren, welche Banken Sie sich wenden können:

- Tinkoff Bank - Loatal bezieht sich auf Kunden mit nicht der besten Kredithistorie, wenn nur kein aktueller Überguss vorliegt, bietet die Kreditkarte eine Grenze auf 300 Tausend Rubel.

- Die Renaissance-Kreditbank verweist auch loyal auf seine Kunden, limitiert auf einer Karte auf 150.000 Rubel.

- Heimkreditbank - obwohl die Kredithistorie überprüft, aber bereit, die Augen in den Fehlern der Vergangenheit zu schließen, wird die Grenze auf der Karte einzeln bestimmt.

Stellen Sie sicher, dass Sie eine Kreditkarte erhalten, verlassen Sie die Fragebögen unverzüglich in mehrere Banken, zumindest wird man definitiv eine positive Antwort geben.

Diese Kreditvergabe hat eine Reihe von Mängeln. Der erste ist high Cash-Entfernung der Kommission am GeldautomatenWeil die Kreditkarte hauptsächlich für Einkäufe und Dienstleistungen bezahlt wird. Der zweite Grund - keine Gnadenperiode, Interesse beginnt sofort anzugehen. Und der letzte Minus - an der Herstellung von Plastikkarten kann mehrere Tage bis 2 - 3 Wochen abnehmen. Wenn die Bank jedoch keinen Consumer-Kredit angibt, ist die Karte jedoch die beste Leistungsfähigkeit der Kredite.

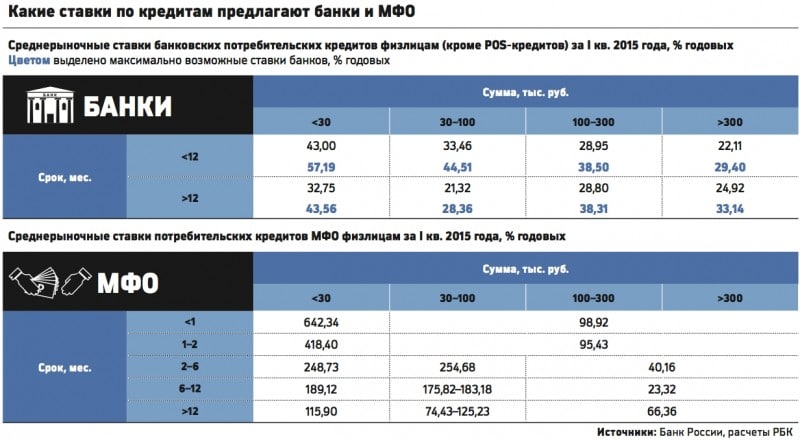

Vergleich der Zinssätze in Banken und MFIs

Mikrofinanz

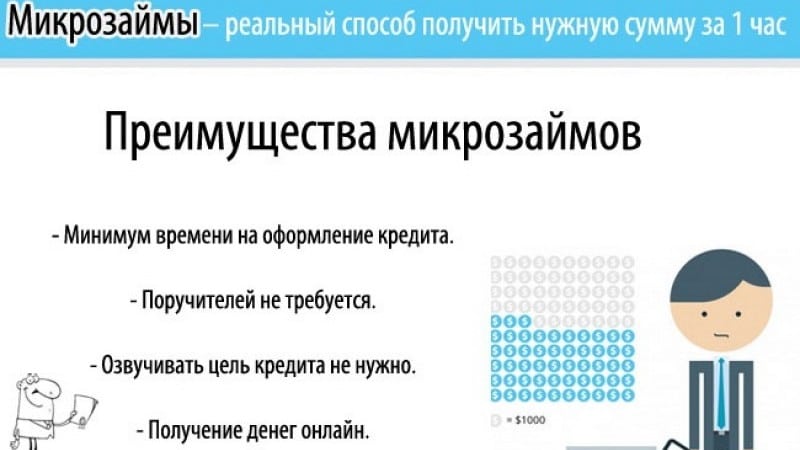

Dies ist bereits eine extreme Option für einen verzweifelten Kreditnehmer - einen Kredit für einen hohen Prozentsatz. Heute sind Tausende von Mikrofinanzorganisationen, die bereit sind, ein Darlehen unter dem hohen Anteil an Kreditnehmern auf einem Pass ohne Bestätigung des Einkommens und sogar amtlicher Beschäftigung ab 18 Jahren auszugeben. Geld kann in Barmittel oder Transfer auf die Karte erhalten werden, da dies nicht einmal nirgendwohin gehen muss, reicht es aus, eine Anfrage auf der Website zu hinterlassen.

Der Darlehensbetrag hängt von der MFI-Politik ab, einige produzieren zwei Wochen lang keine mehr als 15.000 Rubel, andere sind bereit, 100.000 Rubel pro Jahr anzubieten. Zinssätze mindestens 100% pro Jahr und 730% können erreicht werden. Im Allgemeinen helfen eine lange Suche und eine gründliche Auswahl an MFIs, die mehr oder weniger akzeptable Kreditbedingungen auszuwählen.

Es ist nicht klar, welche Lebensumstände Kreditnehmer Kredite in den MFIs nehmen, aber der Grund sollte wirklich ein Wiegen sein, es ist nicht notwendig, eine solche Gelegenheit zu missbrauchen.

Die Vorteile von Mikrokrediten

Private Investition

Der letzte Weg, um Geld in Schulden zu nehmen, wenn Banken die Kredite ablehnen - finden Sie einen privaten Investor. Was bedeutet das? Viele wohlhabende Menschen geben Geld für Schulden, die nach Belieben benötigen. Dies ist zum einen rentable Investitionen für den Gläubiger, weil er keine Kreditinstitution organisieren und Geld investieren muss, um Einzelpersonen in Interesse zu geben. Auf der anderen Seite ist dies ein gewisses Risiko einer Rücknahme von geliehenen Geldern, obwohl es vor Gericht ermittelt wird, das Vorhandensein von Verpflichtungen durchaus zu beweisen.

Ein privater Investor wird den Kredithistor nicht überprüfen, aber sicher ist der Nachweis der finanziellen Konsistenz des potenziellen Kreditnehmers erforderlich. Payroll-Zertifikate werden ganz ausreichend sein. Die Quittung muss den Notar ausmachen und anmelden. Das Dokument muss notwendigerweise auf den Zeitpunkt der Rückkehr der Fonds und der interessierenden Menge angeben.

Dies bedeutet natürlich nicht, dass eine solche Zusammenarbeit keinen Kreditnehmer verpflichtet, das Geld muss in den vom Vertrag festgelegten Bedingungen ordnungsgemäß zahlen müssen. Der Grund ist offensichtlich - ein Individuum hat das Recht, sich an das Gericht anzuwenden, um die Schulden zurückzufordern und die Schulden an Sammlern zu verkaufen, wenn die Vertragsbedingungen erlaubt sind.

Achten Sie sorgfältig auf die Suche nach dem Investor, im Netzwerk gibt es viele Betrüger, die nach einem symbolischen Betrag bitten, um die Ernsthaftigkeit ihrer Absicht zu bestätigen - dies ist ein Scherz. Suchen Sie nach einem wohlhabenden Geschäftsmann in Ihrer Stadt oder in der Umgebung.

Also, was zu tun, wenn Sie keinen Kredit geben? Um damit zu beginnen, beschäftigen Sie sich mit dem Grund und versuchen Sie es zu beseitigen: Ersteigern Sie das Einkommensgrad und korrigieren Sie den Kredithistorie oder nehmen Sie eine Kreditkarte. Wenn diese Optionen nicht für Sie sind, gibt es Mikrokreditorganisationen, hier ist die Wahrscheinlichkeit, ein Darlehen zu erhalten, in Höhe von 100%. Und schließlich suchen Sie nach einem Privatperson, Sie können es über das Internet oder über Freunde von Kollegen und Bekannten tun. Im Allgemeinen ist es kein Problem, das Hauptsache ist nicht, in die Falle von listigen Gläubigern zu gelangen und nicht mit extrem unrentablen Bedingungen Geld zu nehmen.