Много кредитополучатели са заинтересовани, независимо дали е възможно неуспехът на застраховката на заема в VTB 24 и е възможно да се откаже. Ако съставите потребителски кредит, тогава можете да решите себе си - имате ли нужда от тази допълнителна услуга или не, защото В този случай застраховката е доброволна.

Според закона застраховката е задължителна в заеми или ипотека. В случая с тези заеми трябва да се съгласим с всички видове застраховки, предложени от Банката, които се отнасят до Вашето обезпечение - недвижими имоти или превозни средства.

Застраховката се предлага абсолютно всички банкови компании, причината за това е желанието да се защитят големи количества, които са ви издадени. Факт е, че според условията на договора, закупените от вас жилища, ще принадлежат на банката и ще бъдете само официален собственик.

Такава разпоредба се използва, за да се гарантира, че ако изведнъж престанете да плащате заем, така че банката да може да я продаде и да покрие разходите си. И за да може депозитът да остане ценен и невредим, и нуждите на застрахователната услуга.

Защо се нуждаете от застраховка и здравето на кредитополучателя?

В този случай тази услуга има смисъл, тъй като е трудно да се твърди, че кредитополучателят ще има ситуация през следващите години. В случай на загуба на работа, способност за работа и други, кредитополучателят може да загуби възможността да плати заем.

Тогава възможността да се използва този договор, който ще изплати дълга частично или напълно. С други думи, дългът за вас ще изплати застрахователя, с когото сте подписали договор.

Това е особено вярно за възрастните хора или за тези, които имат сериозни здравословни проблеми под формата на хронични заболявания. Също така е полезно, ако вземете заем от дълго време, например за 10-20 години, защото Невъзможно е предварително да се предскаже какво се случва в бъдеще.

Струва ли си да се откажеш от застраховката?

Много кредитополучатели са уверени, че всичко ще бъде добре и ще я откаже дори на етапа на проекта за кредит. Това се случва, дори защото услугата струва много.

Служителите на банките могат да ви кажат, че договорът има положителен ефект върху кредитната история и дава повече шансове да получи одобрение. Това обаче не е така - ако се приближите до всички изисквания на банката, тогава приложението ще ви радне.

Ако решите да изоставяте тази допълнителна услуга, трябва да сте готови за нападение от служител, който има някои приходи от всяка транзакция. Освен това в повечето случаи процентът на кредита ще бъде увеличен.

Това се дължи на факта, че заемът без застраховка е големи рискове за банката. За тях това е допълнителен доход от застрахователи, както и гарант за връщане на парични средства.

Налагане на услуга незаконноето защо банките предлагат отстъпка от осигуреното лице като стимулация за придобиване на застраховка. Всъщност думата "отстъпка" тук не е съвсем подходяща, защото На практика нито един застрахователен кредити за по-висок интерес е по-евтин от заема с него, но с по-ниски ставки.

Гледайте видеото за това как могат да работят банките

На борда консултиране в банката, помолете да отпечатате график за вас без застраховка. Сравнете го с това, където услугата е активирана и заключете.

Какво казва правото

Въпреки факта, че банката предоставя възможност да не включва застраховка за кредит, шансът за получаване на заем ще бъде значително намален, ако откажете. Ако все още сте подписали договора и сте се съгласили за застраховка, и след това сте решили да го изоставяте, след това да напишете заявление за отказ не е необходимо в банката, но в офиса на това дружество, с което сте подписали допълнително споразумение.

Според закона, който влезе в сила на 1 юни 2016 г., всеки потребител има право да откаже застраховка по банков кредит. След подписването на застрахователния договор се свържете с застрахователя с изискването за прекратяване на споразумението и да върнете парите.

Застраховката е длъжна да изпълни изискването до 10 дни след получаване на писмено заявление от клиента. Понякога застрахователният договор влиза в сила известно време след лишаване от свобода и това се случва незабавно.

Във втория случай застрахователят все още държи част от сумата за услугата. Това означава, ако сте написали заявление за четвъртия ден, ще трябва да дадете пари за този период, тъй като през този период от време сте били застраховани.

Въпреки това, докажетеЧе има принуда да украсяват застраховка, много е трудно. Договорът обикновено се посочва, че услугата е доброволна. Ако поставите подписа си, тогава сте се съгласявали с условията, описани в документа.

Формално, човек има избор: да направи заем със застраховка по по-ниска скорост или отказ на услугата, но получавате по-високи проценти. Във втория случай обаче най-вероятно ще следват отрицателен отговор. И причината за провала на банките може да не отхвърля.

Внимание!Някои банки предлагат да се свързват с колективната застрахователна система (когато банката купува застрахователна защита на всички свои клиенти, и говори от застрахования). Според такъв договор възстановяването за услугата не е предвидено, дори ако кредитополучателят успя да възстанови на определения период, равен на 5 дни.

В този случай отхвърлянето на допълнителната услуга е възможно само ако направите дълга си напред рано. И тук трябва да прочетете договора много внимателно, в който е написано: дали кредитополучателят има право да върне изплатената сума за времето, в което той не използва застраховка.

Тук може да има две възможности: или изобщо не връщате количеството, или се предлага да се получи само малка част. Моля, обърнете внимание, че размерът на цялата платена премия не може да бъде върнат, изключението е само 5-дневен период веднага след получаване на заема.

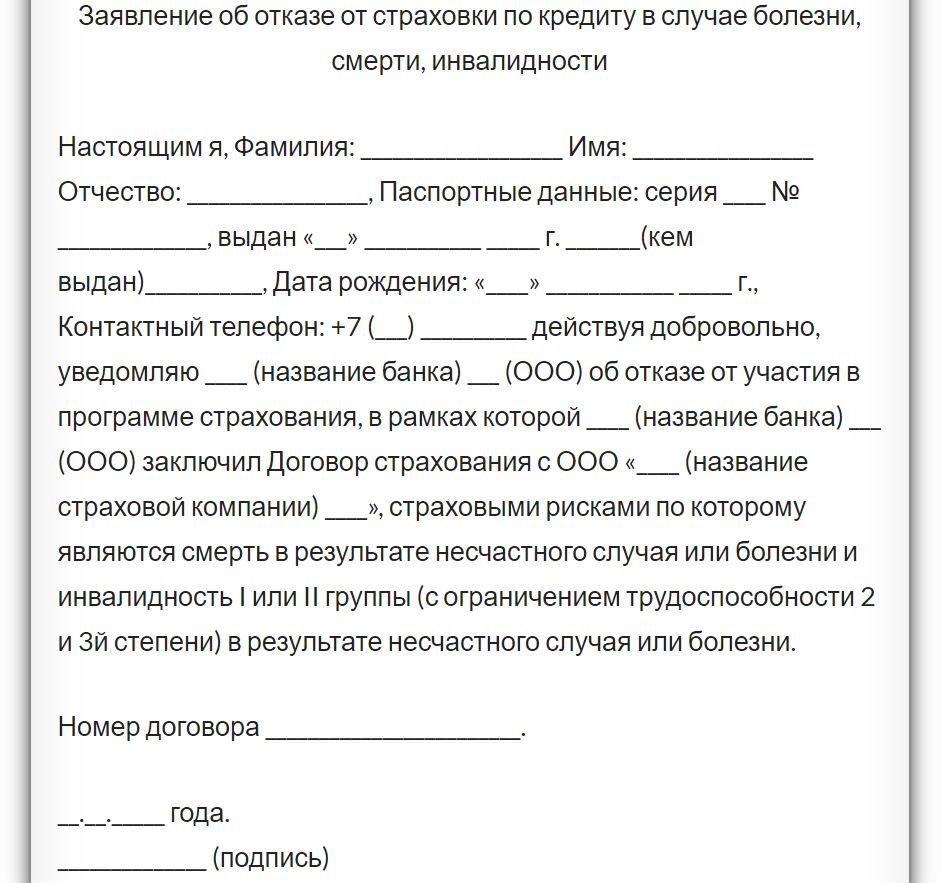

Как да кандидатствам

Вашето изискване следва да бъде представено на застрахователя в рамките на 5 дни след приключването на договора. Това може да се направи по два начина:

- Вземете изявление в офиса на застрахователната организация или клона на банката, където се обслужвате. Тя е съставена в две копия. На вашето копие служителят трябва да направи знак, че жалбата е взета. Така че можете да докажете, че успяхме да представим търсенето във времето.

- Насочете документа с препоръчано писмо с инвестицията. Стойността е датата на заминаване.

За разглеждане на приложението на тази компания и решението на дружеството се дава не повече от 14 дни. Ако след този период не сте отговорили на нищо, или отговорихте с отказ, въпреки че договорът се предписва в договора, трябва да действате чрез съда.

Примерното приложение може да бъде получено на уебсайта или в офиса на застрахователя.