Əmlak vergisi pul ekvivalenti ilə ölçülür və digər şəxslərin və ya sahibkarlıq fəaliyyətinin mülkiyyəti ilə şəxslərin istifadəsi üçün ittiham olunur. Dövlət vergisi xidmətinin bütün əmlak kateqoriyalı sahiblərinin müəyyən bir faizi almağın birbaşa yoludur.

Vəzifə ödəyiciləri, vəzifənin sahib olması üçün ödəməli olduğu müəyyən bir əmlakın sahibləridir. Hökümətin ödənilməsini nəzərdə tutan obyekti müəyyənləşdirmək üçün əsas meyar, bunun müəyyən bir mülkiyyətin mövcudluğunun olması faktıdır.

Vergi obyektləri

Fiziki şəxslərin əmlakının əmlakının hesablanması vergi obyektləri üzrə aparılır, bu da cari qanunvericiliyə görə nəzərə alınır:

- bir mənzil şəklində təqdim olunan yaşayış binaları və ya ayrı bir otaq;

- yaşayış binalarının elementləri olan yaşayış binaları;

- nəqliyyat vasitələrinin park yeri və ya qaraj qurulması;

- daşınmaz əmlakın inşası kompleksləri;

- yarımçıq vəziyyətdə tikinti obyektləri;

- məqsədli məqsədlər olmadan obyektlər;

- hədəf məqsədli olmayan binalar;

- Şəxsi məqsədin idarə edilməsi üçün nəzərdə tutulmuş kateqoriya ilə əlaqəli torpaq sahələrində yerləşən evlər üçün evlər.

Tənzimləyici aktlara görə, ödənişlər il boyu qəbul edildiyi obyektlər hər hansı bir məqsəd üçün istifadə edilmirsə, bu fakt ödənişin ödənilməməsi üçün əsas deyil.

Ümumi mülkiyyət komponenti olan vergi tutulan əmlak.

İmtiyazlar

Qanunvericilik ölkədə yaşayan və qeydiyyata alınan vətəndaşların, nominal üzrə vəzifəli şəxslərin tam və ya qismən ödəmədəki ödəməsindən azad edildikləri üçün faydalarını nəzərdə tutur. Bu cür fayda, dövlətin sərhədinin bütövlüyünü qorumaq üçün tədbirlərdə iştirak edən dövlətlərin vətəndaşlarından, habelə hərbi vəzifələrin yerinə yetirilməsi prosesində xəsarət almış əlillər.

Binanın sahibləri, bina və tikililər sahibləri, hərbi öhdəliklərin yerinə yetirilməsi zamanı pensiyaçılar və ya hərbçilər kateqoriyasına müraciət etdikləri təqdirdə ödənişdən tamamilə azad edilmişdir.

Faiz dərəcələrinin azalması ilə bağlı qərarlar, habelə əlavə müavinətlərin tətbiqi dövlət orqanları və yerli özünüidarəetmə tərəfindən əlavə üstünlüklər edilir.

Qeyd etmək lazımdır ki, şəhər tipinin və kəndlərdə kəndlərdə müavinətlərin verilməsi ilə bağlı məhdudiyyət var, çünki bu ərazilərdə bu ərazilərdə və vəzifənin ölçüsünün kəsilməsi üsulu istifadə olunur.

Bələdiyyə orqanları tərəfindən sənədləşdirmə paketini nəzərə aldıqdan sonra vəzifənin ayrı-ayrı ödəyiciləri fərdi faydalar tətbiq edə bilərlər.

Vergi dəyəri qətiyyəti

İnventar dəyərində əmlak vergisini hesablamaq rahatdır. Vəziyyəti hesablamaq üçün əsas, hər ilin ayının əvvəlində bir inventar tipinin ümumi dəyəri formasında meydana gələn vergi bazasıdır. Vergitutma obyekti kimi tanınan əmlakın elementlərinin komponentlərinin dəyərini yekunlaşdırmaqla müəyyən edilir. Göstəricinin tərifi, obyektin yerləşdiyi bölgənin tələblərini və hesablamaların işi üçün təyin olunduğu yerlərin tələblərini nəzərə alaraq həyata keçirilir.

İnventarizasiya növünün dəyərinin hesablanması, əmlak obyektinin edildiyi tikinti materialları üçün qiymət dəyişikliklərinin aşınması və dinamikasını nəzərə alaraq həyata keçirilir.

Obyektin inventar dəyərini necə hesablamaq olar

Dəyər, obyektlə əlaqədar olaraq azalma kateqoriyasına aid dəyər meyarları əsasında müəyyən edilir. Fiziki geyimi əməliyyat vaxtına uyğun olaraq nəzərə alınır.

Bütün göstəricilər qiymətləndirmə zamanı düzgün olmalıdır.

Dəyişdirmə qiymətinin müəyyənləşdirilməsi üçün məlumatlar genişlənmiş dəyərlərin xüsusi kolleksiyalarındadır. Hesablama zamanı fəaliyyət göstərən cari indeksləri və əmsalları hesablamaq üçün Rusiya Federasiyasının təsis müəssisələrinin icra hakimiyyəti orqanları tərəfindən təsdiqlənmişdir.

Bəzi bölgələrdə bələdiyyə qurumunun cəsədləri, əmlak növü və onun komponentlərinin "yaşayış və qeyri-rezident" prinsipi ilə yenidən hesablaşmasının əmsalları. Belə bir vəziyyətdə, bir inventar tipinin ümumi dəyəri hər bir element üçün ayrıca müəyyənləşdirilməlidir, ardınca dəyərləri cəmləşdirir.

Mülkiyyətin meyarını nəzərə almadan vergi dərəcələrinin yaradılması vəziyyətində, inventarın ümumi dəyəri bütövlükdə obyekt tərəfindən müəyyən edilə bilər.

Qeyd etmək lazımdır ki, tənzimləyici sənədlər səlahiyyətli orqanların göstəricisi ilə aşmayan dərəcələri təmin edir.

Vergi dərəcələri

Tənzimləmə sənədlərinin təsdiqlənməsi yolu ilə vergi dərəcələri qanunvericilik səviyyəsində müəyyən edilir. Göstəricinin ölçüsü elementlərin komponentlərinin müvafiq dəyərlərini yekunlaşdırmaqla əldə edilən əmlakın inventar dəyərindən birbaşa asılılığındır. Əmsal müəyyənləşdirərkən, səlahiyyətli orqanlar, obyektin xüsusiyyətlərinə görə əldə edilən vergi məbləğinin dəyərini tənzimləmək hüququna malikdirlər:

- təyinat;

- dəyəri;

- yer.

Rusiya Federasiyasının qanunvericiliyi, masada tapa biləcəyiniz əmlakın dəyərindən asılı olaraq göstəricinin məhdudiyyətlərini təmin edir.

Qanunvericilik səviyyəsində bələdiyyələr inventar və digər meyarların dəyərindən asılı olaraq faizlərin fərqliliyini nəzərdən keçirməyə icazə verdilər.

Bir neçə şəxsdə ortaq mülkiyyət hüquqlarına sahib olan binalar, quruluşlar və binalar, bu sahiblərin hesablanması, hesablanması və ödənilməsi, bu sahiblərin əsasında aparılır, mülkiyyətin payı ilə uyğunlaşır ümumi əmlak vahidi. Bu vəziyyətdə, səhm inventar dəyəri, əmlak vahidinə görə mülkiyyət bölməsinə görə hesablanmış bir göstərici vasitəsi ilə müəyyən edilir.

Fərdi şəxslərin əmlakına vergi necə hesablanır

Fərdi şəxslərin əmlakının hesablanması iki sxemdə həyata keçirilə bilər, ola biləcək əmlak növündən asılıdır:

- ümumiyyətlə sahibdir;

- müəyyən bir hissəyə sahib olmaqla.

Səhmdar əmlakına sahib olan şəxslərin əmlakına verginin hesablanması üçün düstur, göstəricilərin məhsulundan ibarətdir:

- təqvim ilinin əvvəlində inventar perspektivində mülkiyyət obyektinin dəyəri;

- tətbiqi vergi dərəcəsi;

- Əmlak payı.

Qeyd edək ki, belə bir vəziyyətdə, hər bir sahibi vergi öhdəliklərinin icrası üçün dövlətə bərabər məsuliyyət gətirir. Bu səbəbdən, hər bir müəssisə öz sahibi və öz növbəsində öz vəzifəsini özündə cəmləşdirir, həm də sahiblərinin məlumatlarını nəzərə almadan öz vəzifəsini ödəyir.

Ümumi mülkiyyətə xas olan göstəricinin göstəricisini hesablayarkən vergi dəyərlərin məhsulu əsasında hesablanır:

- İlin əvvəlində əmlakın inventar dəyəri;

- vergi dərəcəsi;

- sahiblərin sayı.

Şəxslərin şəxslərinin əmlakının hesablanması nümunəsi

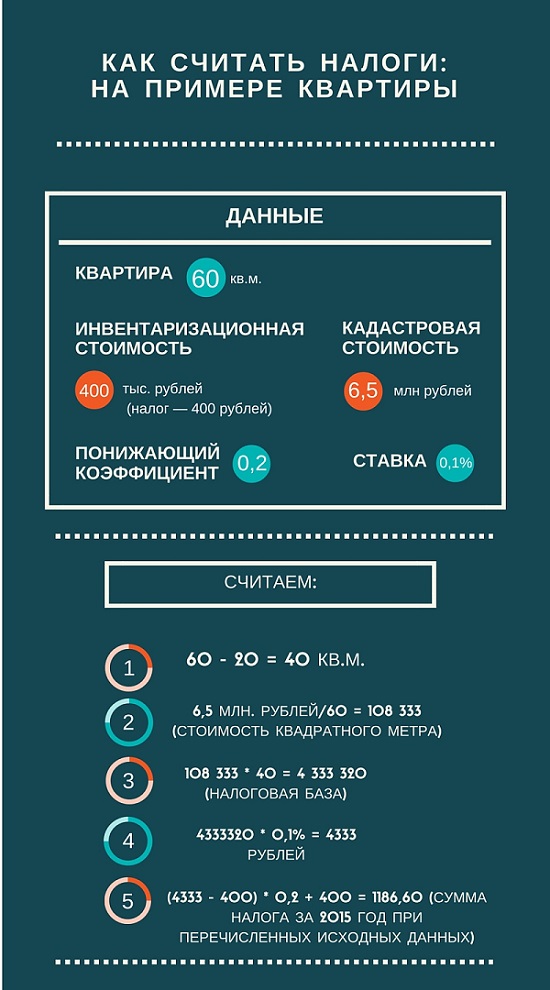

Məsələn, sahib olmaq üçün vergi mövzusunun hesablanmasını nəzərdən keçirin bir otaqlı mənzil, 35 kvadrat metr sahə. Mənzil artıq daşınmaz əmlaka sahib olmayan bir sahibin istifadəsindədir.

Obyektin kadastr dəyəri 180.000 rubl təşkil edir. Vergi hesablanması mənzil və 20 kvadrat metrlik mənzil və vergi güzəştlərinin mühasibat fərqi sahəsindən istehsal edir. Əldə edilən 15 kvadrat metr, uyğun olan bir qalıq əraziyə kadastr dəyərinin məhsuluna uyğun gəlir 2700 000 rubl.

Tənzimləyici aktlara uyğun olaraq 0,1 faiz təklif etmək, vergi miqdarı hər il 2700 rublla uyğun olacaqnisbətdə bir dəyişiklik olana qədər.

Kadastr dəyərində əmlak vergisinin hesablanması

Kadastr dəyərində əmlak vergisini hesablamaq üçün hər beş ildən bir dəfə yenidən işlənmiş bu dəyəri bilməlisiniz. Meyarın dəyərinin tərifi Dövlət Qiymətləndirmə Proqramının həyata keçirilməsi prosesində müstəqil qiymətləndiricilər tərəfindən həyata keçirilir. Bu məlumat Dövlət Daşınmaz Əmlak Kadastrının tərkibindədir. Hazırda dövlət icra hakimiyyəti orqanları bazar göstəricilərinin böyüklüyünün dəyərini bərabərləşdirməyə çalışırlar.

Daşınmaz əmlak üzərində əmlak vergisini hesablayarkən obyektin kadastr dəyərini (hər kvadrat metrə görə) vergiyə cəlb ediləcək ərazinin dəyərinə çoxalmalısınız. Vergi əmsalı, vergi xidmətinin xüsusi təfərrüatları üçün ödəməyə etibar edən məbləğin dəyərini artırır. Bu dəyər baxılan və vergi endirimi altında obyektin ümumi sahəsindəki fərqə uyğundur.

Vergi xidməti və ödəniş proseduruna məlumat tətbiq etmək

Vəzifə hesablanması və hesablanması, təqvim ölçüsündə ifadə edilən ilin mülkiyyətinin nəticələrinə görə edilir. Bu sahədə digər vergilərin digər növlərinə xas olan hesabat dövrləri yoxdur.

Vergi orqanlarının hesablanması vergi orqanları tərəfindən vergi ödəyicisinin verdiyi məlumatlar əsasında aparılır. Bu nəzərə alır:

- daşınmaz əmlak əmlakına hüquqların dövlət qeydiyyatı;

- təqvim ili üçün həyata keçirilən əməliyyatlar;

- texniki inventar işi aparıldı.

Vergi məbləğini müəyyənləşdirmək üçün bütün zəruri məlumatlar martın 1-dək vergi xidmətinə təqdim edilməlidir. Ödəniş vergi obyektinin qeydiyyatı yerində yerli büdcəyə bir hesablaşma hesabında edilməlidir. Ödənişin səbəbi olan məbləğ bildirişləri Rusiya Federasiyasının Vergi Məcəlləsinə uyğun olaraq vergi orqanları tərəfindən aparılır.

Ödəniş təxmini dövrdən sonra 1 noyabr tarixinə qədər vergi ödəyiciləri tərəfindən aparılmalıdır.

Yeni binaların, binaların və quruluşların mülkiyyətində, vergi ilin əvvəlində ödənilməlidirCisimlərin inşası və inşası ilə bağlı işlərin aparıldığı təqvim ilindən sonra.

Bir miras halına gəldikdə, vəzifə miras alma daxilində ödənilir.

Təqvim ili ərzində vergi obyekti müxtəlif səbəblərə görə məhv edildi və ya məhv edildi, vəzifə ödənişi aylıq hesablama hadisəsi bu andan etibarən dayandırıldı. Vergi xidmətinə bildirdiyiniz üçün baş verənlərin həqiqəti sənədləşdirilməlidir.

Satınalma / satış sahəsindəki daşınmaz əmlakla əməliyyatlar apararkən, bunun nəticəsində mülkiyyət hüquqlarının bir sahibindən digərinə, təqvim ili ərzində vergi ilkin sahibində ittiham olunur əməliyyat. Yeni mülkiyyət sahibi, əmlaka sahib olan giriş ayından vəzifəni ödəyir.

Ölkədə yaşayan və daşınmaz və ya daşınan əmlak şəklində təqdim olunan hər hansı bir əmlaka sahib olan hər hansı bir əmlaka sahibdir, büdcənizi və büdcənizi, vəsaitlərinizi bölüşdürərək, ödəmə mövzusunda vergi mövzusunun miqdarını müstəqil olaraq təyin edə bilmək vacibdir vaxtında bir şəkildə.