ด้วยการซื้ออสังหาริมทรัพย์คุณมีสิทธิ์ที่จะได้รับการหักทรัพย์สินและการกลับมาของ NDFL จ่ายก่อนหน้านี้ วิธีการหักเงินและใครจะได้รับอ่านบทความ: "" สำหรับการหักทรัพย์สินและการคืนภาษีเงินได้คุณต้องดำเนินการจำนวนหนึ่งซึ่งหนึ่งในนั้นคือการกรอกของการประกาศ 3-ndfl วิธีการกรอก 3-ndfl เมื่อซื้ออพาร์ทเมนต์คุณจะได้เรียนรู้ด้านล่าง นอกจากนี้ตัวอย่างของการเติม 3-ndfl เพื่อรับการหักทรัพย์สินเมื่อซื้อที่อยู่อาศัยซึ่งสามารถพบได้ในตอนท้ายของบทความ การใช้คำแนะนำด้านล่างและตัวอย่างที่สมบูรณ์ของการประกาศคุณสามารถกรอกแบบฟอร์ม 3-ndfl สำหรับกรณีของคุณได้อย่างง่ายดาย

ใครไม่มีสิทธิ์ที่จะได้รับการลดหย่อนภาษีใน infographics

ในรูปด้านล่างอินโฟกราฟิกที่กล่าวถึงหมวดหมู่ของประชาชนที่มีและไม่มีสิทธิ์ที่จะได้รับการลดหย่อนภาษี ⇓

กำหนดเวลาสำหรับการยื่นคำประกาศเพื่อรับการหักเงินเมื่อซื้ออพาร์ทเม้นท์:

หากคุณต้องการมอบประกาศ 3-ndfl เพื่อส่งคืนภาษีเงินได้เมื่อซื้ออพาร์ทเมนต์และที่อยู่อาศัยอื่น ๆ คุณสามารถทำได้ทุกที่ในระหว่างปี คุณสามารถรายงานได้ 3 ปีก่อนหน้า ตัวอย่างเช่นหากคุณซื้ออพาร์ทเมนต์บ้านห้องหรือที่อยู่อาศัยอื่น ๆ ในปี 2014 จากนั้นกรอกข้อมูลและส่ง 3-NDFL เพื่อรับการหักทรัพย์สินที่เป็นไปได้ในปี 2558 ขนาดไม่เกินรายได้ของคุณสำหรับปีที่รายงาน (ในตัวอย่างนี้ 2014)

เติมรูปแบบของการประกาศอย่างเรียบร้อยอย่ากินมิฉะนั้นทุกคนจะต้องเริ่มต้นอีกครั้ง แต่ละเซลล์เป็นหนึ่งตัวอักษรตัวอักษรทั้งหมดจะต้องมีขนาดใหญ่และพิมพ์ หากเซลล์ว่างยังคงอยู่ให้วางการต่อสู้ในนั้น

หากคุณทำข้อมูลด้วยมือจับให้ใช้สีน้ำเงินหรือสีดำวาง

ในการประกาศ 23 แผ่นมันไม่จำเป็นต้องกรอกข้อมูลที่จำเป็นทั้งหมดไม่จำเป็นต้องยื่นหน้าเฉพาะเฉพาะที่ยื่นต่อภาษี

ในการตอบสนองต่อการออกแบบเอกสารเนื่องจากเป็นจำนวนภาษีเงินได้อย่างแม่นยำที่คุณสามารถกลับมาจากรัฐด้วยการตัดสินใจเชิงบวกของหน่วยงานภาษี

เหล่านี้เป็นกฎพื้นฐานสำหรับการกรอกประกาศตอนนี้เราหันไปที่การออกแบบหน้าของ 3-NDFL เพื่อรับการหักเงินเมื่อซื้ออพาร์ทเมนต์

รายการเอกสารที่จำเป็นสำหรับ 3-ndfls ใน infographics

รูปด้านล่างตรวจสอบรายการเอกสารที่จำเป็นที่ให้บริการพร้อมกับประกาศ 3-ndfl ⇓

ตัวอย่างการเติม 3-ndfl เมื่อซื้ออพาร์ทเม้นท์

ต้องกรอกแผ่นงานและหน้าเว็บอะไร? การประกาศทั้งหมดประกอบด้วยหน้าต่อไปนี้:

- รายการชื่อเรื่อง (P.1 และหน้า 2);

- ส่วนที่ 1;

- มาตรา 6;

- ใบ A;

- ใบไม้ G1;

- ใบ I.

รวมของการประกาศ 23 แผ่นคุณต้องกรอกข้อมูลเพียง 7 เท่านั้น

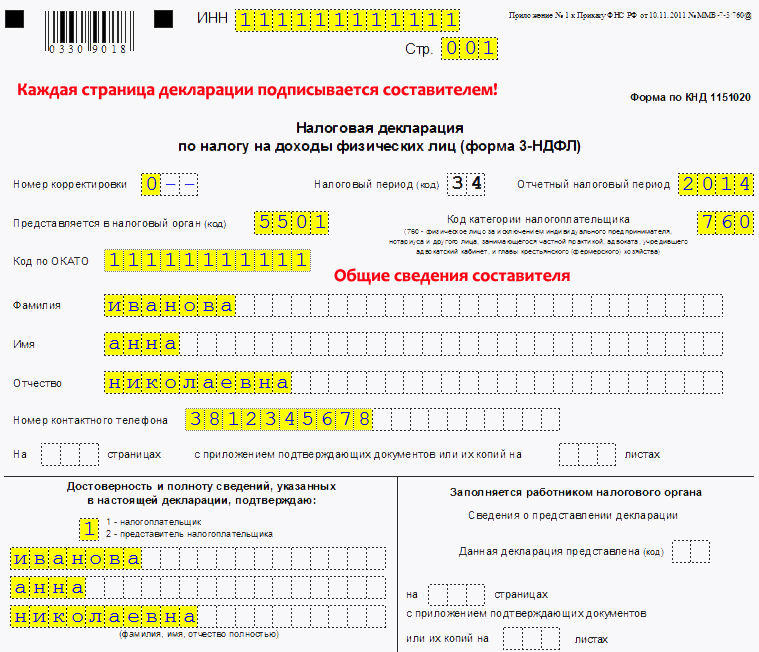

หน้าชื่อเรื่องประกอบด้วย 2 หน้าและมีข้อมูลทั่วไปเกี่ยวกับผู้เสียภาษี บรรทัดที่มีรายละเอียดของการกรอกหน้าทั้งสองหน้านี้ได้รับการพิจารณาในบทความ: "" คุณสามารถไปที่ลิงค์และใช้คำแนะนำที่มีให้ รูปด้านล่างแสดงตัวอย่างของการกรอกใบชื่อของการประกาศ 3-ndfl

ในหน้าชื่อเรื่องของการประกาศคุณต้องระบุข้อมูลผู้เสียภาษีหลักและลงนามในแผ่นนี้

เติมแผ่น LS1 3-NDFL ตัวอย่าง

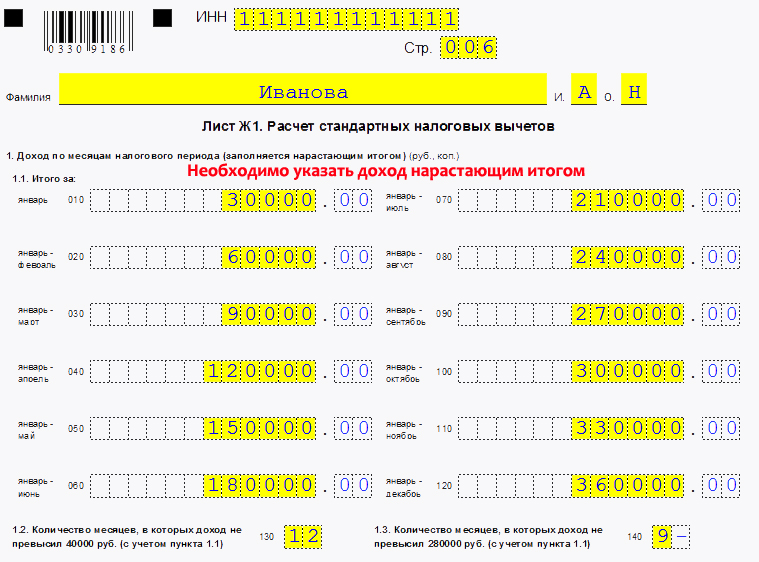

ตอนนี้เราหันไปหา LEST W1 แล้ว นี่คือการคำนวณที่ให้ทำงาน

แผ่นนี้กรอกข้อมูลบนพื้นฐานที่นายจ้างของคุณควรให้คุณ

ในข้อ 1.1 ในบรรทัด 010-120 ของแผ่นงานนี้คุณต้องสะท้อนถึงรายได้ของคุณในเดือนและรายได้จะถูกระบุด้วยผลการเติบโตจากจุดเริ่มต้นของปีนั่นคือก่อนกำหนดรายได้ในเดือนมกราคม - กุมภาพันธ์จากนั้นในเดือนมกราคมถึงกุมภาพันธ์ - มีนาคมและอื่น ๆ D บ่งชี้เฉพาะรายได้ที่เก็บภาษีโดย NDFL ในอัตรา 13% ข้อมูลจะต้องสะท้อนให้เห็นถึงปีปฏิทินที่อพาร์ทเมนท์เกิดขึ้น

ในบรรทัด 130 คุณต้องระบุจำนวนเดือนที่รายได้ของคุณไม่เกิน 40000 รูเบิล

ในบรรทัดที่ 140 จำนวนบ่งชี้จำนวนเดือนที่รายได้ไม่เกิน 280,000 รูเบิล จำนวน 280,000 - ก่อนที่คุณค่านี้เกี่ยวกับพนักงานจะถูกนำไปใช้สำหรับเด็ก หลังจากรายได้ของพนักงานที่ได้รับจากผลการเติบโตจากจุดเริ่มต้นของปีถึง 280000 รูเบิลการหักเงินสำหรับเด็กที่ไม่ได้ใช้

การคำนวณตัวอย่างการหักภาษีสำหรับ 3 NDFL

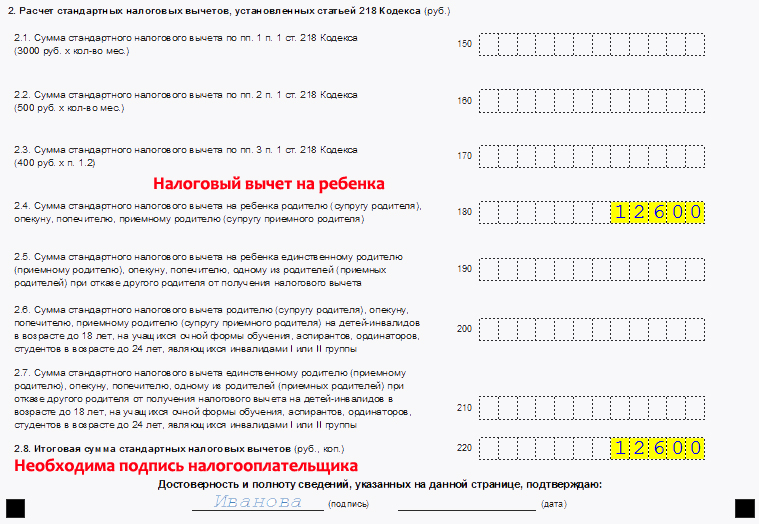

วรรค 2 หมายถึงการหักภาษีมาตรฐานที่พนักงานทำ

ใส่ใจกับการหักเงิน 400 รูเบิล ในบรรทัด 170 จาก 01/01/2012 ไม่ใช้

การหักเงินที่เกิดขึ้นในบรรทัด 150 และ 160 นั้นคูณด้วยจำนวนเดือน นอกจากนี้ยังสามารถนำไปใช้เพียงหนึ่งในสองข้อนี้เท่านั้นที่สามารถนำไปใช้กับพนักงานได้

การหักเงินที่เหลืออยู่ในบรรทัด 180-210 จะถูกนำไปใช้กับเด็กการหักเงินที่กำหนดจะถูกคูณด้วยค่าจากบรรทัดที่ 140

บรรทัดที่ 220 หมายถึงมูลค่ารวมของพนักงานที่ให้ไว้สำหรับปีการหักเงินปรากฎว่าการเพิ่มมูลค่าในบรรทัด 150-210

การกรอกข้อมูลการหักภาษีของการประกาศของแบบฟอร์ม 3 NDFL

แผ่นบรรจุและ 3-ndfl ตัวอย่าง

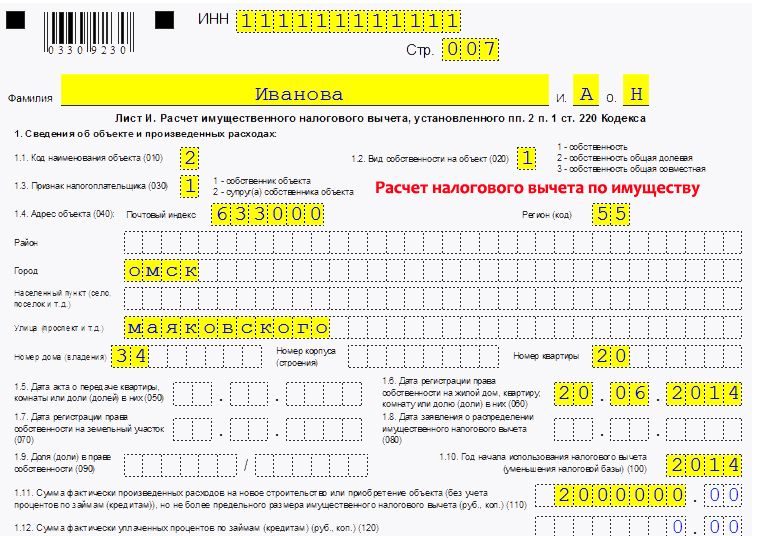

แผ่นนี้ออกแบบมาเพื่อคำนวณการหักทรัพย์สินโดยตรงเมื่อซื้อเช่นเดียวกับการก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัย

วรรค 1 หมายถึงข้อมูลเกี่ยวกับอพาร์ตเมนต์ที่สร้างขึ้นหรือซื้อบ้านและอสังหาริมทรัพย์ที่อยู่อาศัยอื่น ๆ

010 - รหัสวัตถุนำมาจากภาคผนวก 5 ไปยังลำดับของการเติม 3-ndfl:

020 - ประเภทของคุณสมบัติที่เลือกหนึ่งในตัวเลือกที่เสนอ

030 - สัญญาณของผู้เสียภาษีมันถูกระบุว่าเป็นผู้เสียภาษีซึ่งมีรายได้สะท้อนให้เห็นในการประกาศนี้: เจ้าของที่อยู่อาศัยหรือคู่สมรส (ของเธอ) (a)

040 - ที่อยู่ของอสังหาริมทรัพย์ที่ได้มา

050 - วันที่ของการกระทำเกี่ยวกับการถ่ายโอนที่อยู่อาศัย

060 - วันที่การลงทะเบียนความเป็นเจ้าของของที่อยู่อาศัย

070 - วันที่การลงทะเบียนความเป็นเจ้าของที่ดินที่ดิน

080 - วันที่ของการใช้งานสำหรับการกระจายการหักเงินหากอพาร์ทเมนท์เป็นเจ้าของทั่วไป (ไม่มีการแบ่งปัน)

090 - แบ่งปันในที่อยู่อาศัยที่ได้มา

100 - ปีของการเริ่มต้นของการใช้การหัก

110 - จำนวนค่าใช้จ่ายในการเชื่อมต่อกับการซื้ออพาร์ทเมนต์ไม่ควรเกินจำนวนการหักทรัพย์สิน (2000,000 รูเบิล) ไม่รวมดอกเบี้ยเงินให้สินเชื่อ

120 - จำนวนดอกเบี้ยจ่ายจากสินเชื่อที่นำไปซื้อที่อยู่อาศัย

รูปด้านล่างแสดงตัวอย่างของการกรอกใบแจ้งค่า SHOET_A ในการประกาศภาษี

ตัวอย่างการเติม 3 NDFL เมื่อซื้ออพาร์ทเม้นท์

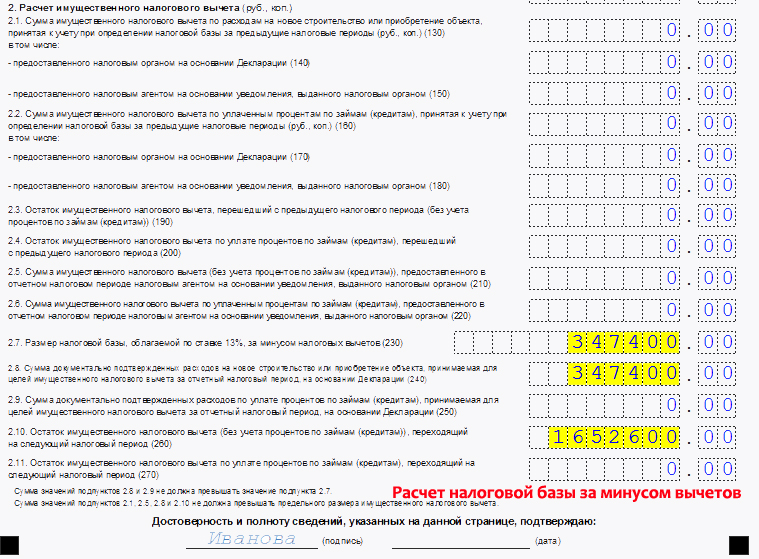

การคำนวณการหักทรัพย์สินในการประกาศภาษี

แถว 130-180 - ระบุจำนวนของการหักค่าใช้จ่ายในการซื้อที่อยู่อาศัยและจ่ายดอกเบี้ยเงินให้สินเชื่อสำหรับระยะเวลาภาษีที่ผ่านมา

แถวของปี 190-200 - ยอดคงเหลือของการหักค่าใช้จ่ายในการซื้อและการจ่ายดอกเบี้ยที่ได้จ่ายจากระยะเวลาภาษีที่ผ่านมา

แถว 130-200 เต็มเมื่อคุณได้รับการหักเงินในปีก่อนหน้านี้แล้ว แต่พวกเขายังไม่สมบูรณ์เนื่องจากการหักเงินต่อปีสามารถให้ในจำนวนที่ไม่เกินรายได้ต่อปีของคุณ

แถว 210 - จำนวนการหักเงินสำหรับต้นทุนการซื้อที่จัดทำโดยการแจ้งเตือน

แถว 220 - จำนวนการหักเงินจากเปอร์เซ็นต์ที่จ่ายโดยการแจ้งเตือน

ในบรรทัดที่ 210-220 ในใจว่าผลรวมของการหักเงินที่คุณได้รับจากนายจ้างของคุณบนพื้นฐานของการแจ้งเตือนภาษีที่ออก ท้ายที่สุดมันสามารถรับได้สองวิธี: ในเวลาเดียวกันส่งการประกาศรายได้ไปยังหน่วยงานภาษีหรือค่อยๆทุกเดือนในกรณีนี้นายจ้างจะไม่รับภาษีเงินได้จากเงินเดือนของคุณ

แถว 230 - จำนวนฐานภาษีสำหรับการหักเงินลบมันกลายเป็นรายได้รวมสำหรับปีที่รายงานจากสตริง 120 ของ Leaf Z1 ลบการหักมาตรฐานทั้งหมดจากบรรทัด 220 แผ่น Z1 เช่นเดียวกับการหักลบ จัดทำโดยการแจ้งเตือนจากแถว 210 และ 220 แผ่น I. ด้วยจำนวนเงินที่เกิดขึ้นและภาษีเงินได้จะถูกคำนวณซึ่งคุณสามารถกลับมาในหนึ่งปีการรายงาน หากจำนวนนี้น้อยกว่าการหักทรัพย์สินของคุณยอดการหักเงินจะไปที่ปีหน้าคุณสามารถรับได้ในปีหน้าโดยกรอกข้อมูลประกาศอีกครั้ง ยอดคงเหลือของการหักเงินจะถูกเลื่อนออกไปสำหรับปีถัดไปจนกว่าคุณจะได้รับการหักทรัพย์สินที่ได้รับอนุญาตอย่างเต็มที่

แถว 240 - จำนวนค่าใช้จ่ายที่ใช้เพื่อวัตถุประสงค์ของการหักทรัพย์สินสำหรับปีที่รายงานไม่สามารถคำนวณได้ในการคำนวณที่ต้องเสียภาษีมากขึ้นในบรรทัด 230

แถว 250 - ผลรวมของเปอร์เซ็นต์จ่ายเงินกู้จำนองที่ใช้เพื่อวัตถุประสงค์ในการหักทรัพย์สินอาจไม่เกินความแตกต่างในสตริง 230 และ 240

แถว 260 - ส่วนที่เหลือของการหักทรัพย์สินในค่าใช้จ่ายในการซื้ออพาร์ทเม้นท์ หากรายได้สำหรับปีที่รายงานไม่เพียงพอที่จะได้รับการหักเงินจำนวนที่ต้องการ (นั่นคือรายได้ของคุณต่อปีนั้นน้อยกว่าการหักทรัพย์สิน) จากนั้นสิ่งที่เหลือของการหักเงินจะผ่านไปในปีหน้า ค่าจะได้รับเป็นสตริง 110 - (130 + 210 + 240)

แถว 270 - ส่วนที่เหลือของการหักทรัพย์สินเพื่อชำระดอกเบี้ยเงินกู้ผ่านในปีหน้า

เติมคืนภาษี การคำนวณการหักทรัพย์สิน

โดยการเติมใบ f และตรวจสอบ:

- (บรรทัด 240 + แถว 250) ไม่ควรมากกว่าบรรทัดที่ 230;

- (แถว 130 + 210 + 240 + 260) ไม่มีการหักทรัพย์สินที่คุณมีสิทธิ์อีกต่อไป

กรอกแผ่น 3-ndfl ตัวอย่าง

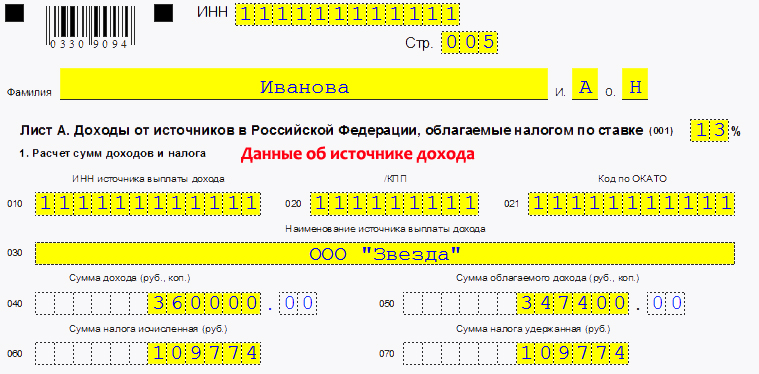

แผ่นนี้คำนวณจำนวนเงินทั้งหมดของรายได้และภาษี วรรค 1 หมายถึงรายได้ของคุณสำหรับปีการรายงาน หากแหล่งรายได้ของคุณเป็นนายจ้างคุณควรระบุ

010 - นายจ้าง Inn

020 - PPC ของนายจ้าง

021 - รหัส Okato

030 - ชื่อขององค์กรของนายจ้าง

040 - จำนวนเงินรายได้ต่อปีค่าจะต้องตรงกับบรรทัด 120 ของแผ่น Z1

050 - จำนวนรายได้สำหรับปีภาษีภาษีที่เสียภาษีในอัตรา 13% ได้รับเป็นสตริง 120 แผ่น Z1 ลบสตริง 220 แผ่น Z1

060 - จำนวนเงินที่คำนวณได้ของ NFFL จะได้รับ 13% ของมูลค่าจากบรรทัด 050 ของแผ่นงานนี้

070 - ค่าของแถว 060 ซ้ำแล้วซ้ำอีก

หากแหล่งที่มาหลายแหล่งค่อนข้างแต่ละบรรทัดแต่ละบรรทัด 010-060 จะถูกเติมแยกต่างหาก

รูปด้านล่างแสดงตัวอย่างของการกรอกข้อมูลการคืนภาษีของ Sheet_ ในแหล่งที่มาของรายได้

ตัวอย่างการกรอกข้อมูลเกี่ยวกับแหล่งที่มาของรายได้ใน 3-ndfl

PARAGRAPH 2 คำนวณค่าสุดท้าย

080 - จำนวนรายได้ทั้งหมดที่ได้รับจากการรวมของค่าทั้งหมดของบรรทัด 110

090 - จำนวนเงินทั้งหมดของรายได้ที่ต้องเสียภาษี

100 - ภาษีเงินได้รวม

110 - จำนวนรวมของภาษีเงินได้ที่เพิ่มขึ้น

การคำนวณตัวอย่างของค่าสุดท้ายของ 3-ndfl

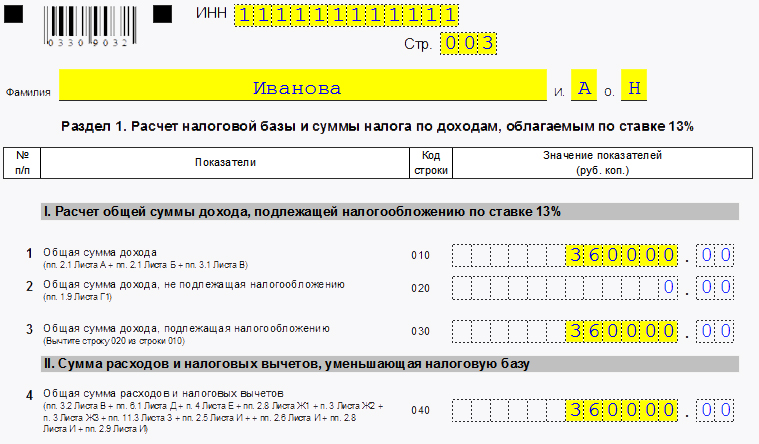

กรอกส่วนที่ 1 3-ndfl ตัวอย่าง

010 - รายได้รวมจากรายการบรรทัด 080 A.

030 - จำนวนรายได้ทั้งหมดที่ควรคำนวณภาษี

040 - จำนวนต้นทุนและการหักเงินทั้งหมดที่ได้รับเป็น (สาย 220 ของใบ Z1 + บรรทัด 210 แผ่นและ + บรรทัด 220 แผ่นและ + สาย 240 แผ่นและ + บรรทัด 250 แผ่นและ)

050 - ฐานภาษี \u003d แถว 030 ลบแถว 040 ของส่วนนี้

070 - ผลรวมของภาษีที่เก็บไว้จากแผ่นงานบรรทัด 110

100 - ภาษีที่จะส่งคืนจากงบประมาณเท่ากับบรรทัด 070

ตัวอย่างกรอกตัวอย่างที่ 1 ของการประกาศภาษี