รัสเซียเป็นหนึ่งในประเทศที่ NDFL กำลังพูดหนึ่งใน "แหล่งที่มา" ที่พบมากที่สุดของการเติมงบประมาณ ขนาดและปริมาตรของ NFFL ขึ้นอยู่กับสถานการณ์ทางเศรษฐกิจและความเป็นอยู่ที่ดีของผู้คน ลองดูวิธีการคำนวณ NDFL และให้ตัวอย่างเล็กน้อย

ภาษีนี้และพื้นที่ของแอปพลิเคชันคืออะไร?

NDFL หรือภาษีในรายได้ของบุคคลที่เกี่ยวข้องกับค่าธรรมเนียมที่แต่ละคนจ่ายเงิน คุณสมบัติหลักของเขาคือภาษีมีความสัมพันธ์อย่างใกล้ชิดกับรายได้ของแต่ละบุคคล และควรจดจำ - ภายใต้น้ำเกลือพวกเขาเข้าใจบุคคลใด ๆ แม้แต่เด็กที่ได้รับภาษีเงินได้ที่ต้องเสียภาษี

ในกรณีนี้การเป็นพลเมืองของผู้ชำระเงิน NDFL ไม่สำคัญเพราะภาระผูกพันที่จะต้องจ่ายให้กับผู้อยู่อาศัยของสหพันธรัฐรัสเซียและในผู้ที่ไม่ใช่ผู้อยู่อาศัย วัตถุภาษีเป็นรายได้ที่ได้รับทางกายภาพรวมถึงผู้ประกอบการในช่วงระยะเวลาหนึ่ง รายได้ประเภทใดที่ควรจ่ายภาษีนี้ เหล่านี้รวมถึง:

- เงินเดือน.

- รายได้ที่ได้รับหลังการขายอสังหาริมทรัพย์ให้เช่าอสังหาริมทรัพย์

- การจ่ายเงินที่หลากหลายสำหรับนโยบายความเครียดเงินปันผล

- รายได้ที่ได้รับจากน้ำเกลือเพื่อดำเนินงานด้วยหลักทรัพย์

- เงินบำนาญ.

- การชำระเงินทางสังคม

- รางวัลต่าง ๆ พรีเมี่ยม

- รายได้ประเภทอื่น

เป็นที่น่าสังเกตว่าผู้อยู่อาศัยภาษีควรจ่ายภาษีนี้จากรายได้ทั้งหมดที่ไม่เพียง แต่ในรัสเซียเท่านั้น แต่ยังอยู่ในประเทศอื่น ๆ

แต่ถ้าใบหน้าไม่ได้อยู่อาศัยของสหพันธรัฐรัสเซียต้องจ่ายภาษีจากรายได้ที่ได้รับในรัสเซีย

จริงมีข้อยกเว้นจากทุกสิ่ง - ที่นี่ด้วย มีรายได้ที่ไม่ได้อยู่ในวัตถุ NDFL:

- ประโยชน์ที่ได้รับจากรัฐไม่รวมถึงความพิการชั่วคราว

- บำนาญแรงงานการจ่ายค่าชดเชย

- ค่าเลี้ยงดูสำหรับเด็ก

- เงินช่วยเหลือจากองค์กร - จริงรายการของพวกเขาควรได้รับการอนุมัติจากรัฐบาลสหพันธรัฐรัสเซีย

- ได้รับพรีเมี่ยมสำหรับความสำเร็จ

- ผู้ใหญ่ซึ่งจ่ายในกรณีฉุกเฉิน (ภัยพิบัติทางธรรมชาติจ่ายให้กับผู้ที่ได้รับความเดือดร้อนจากการโจมตีของผู้ก่อการร้ายการกุศล)

- เงินเดือนในสกุลเงินที่พนักงานของรัฐได้รับ - ในเวลาเดียวกันพวกเขาควรมุ่งเป้าไปที่การจ่ายเงินของผู้ที่ทำงานในต่างประเทศ

- รายได้ที่ฟาร์มได้รับในช่วงห้าปีแรกของกิจกรรมหลังจากลงทะเบียน

- ได้รับเมื่อใช้เชื้อรา, ผลเบอร์รี่ ฯลฯ กำไร.

- ของขวัญไม่รวมอสังหาริมทรัพย์และรถยนต์ อย่างไรก็ตามหากเป็นของขวัญจากญาติสนิท (คู่สมรสผู้ปกครองเด็ก) ของขวัญใด ๆ จะไม่ถูกเก็บภาษี

- รางวัลทางการเงินสำหรับกิจกรรมกีฬาการแข่งขัน

- ช่วยจากองค์กรที่ไม่ใช่เชิงพาณิชย์ไปยังเด็กกำพร้าหรือครอบครัวที่มีรายได้น้อย

อัตรา NDFL - พิจารณาตัวเลือกทั้งหมด

ในขณะที่เราได้กล่าวไปแล้วอัตรา NDFL ขึ้นอยู่กับว่าพลเมืองเป็นถิ่นที่อยู่ของสหพันธรัฐรัสเซียหรือไม่ แต่ขนาดของมันขึ้นอยู่กับประเภทของรายได้ที่ได้รับ ในตารางต่อไปนี้เราจะศึกษารายละเอียดเพิ่มเติมที่ควรใช้อัตราภาษีในการคำนวณ

ขนาดราคาสำหรับผู้อยู่อาศัย

ขนาดเดิมพันที่ไม่ใช่ถิ่นที่อยู่

วิธีการคำนวณ NDFL จากค่าจ้าง?

กฎหมายกำหนดหน้าที่ในองค์กรและ บริษัท ทุกประเภทเกี่ยวกับการคำนวณ NDFL และการชำระเงินให้กับงบประมาณ และคอลเลกชันหลายคนคิดว่าไม่ได้ไปที่มือของพนักงานและจดทะเบียนในภาษีทันที ในการคำนวณขนาดของคอลเลกชันคุณต้องเพิ่มพนักงานไม่เพียง แต่ค่าจ้างเท่านั้น แต่รายได้ทั้งหมดของพรีเมี่ยมที่อ้างว่าเป็น NDFL จะได้รับเงินเต็มจำนวน นอกจากนี้ยังมีมูลค่าการระบุว่ามีรายได้ใด ๆ ที่ไม่เก็บภาษีจากการรวบรวม และในที่สุดกำหนดสถานะของพนักงานเนื่องจากอัตราภาษีขึ้นอยู่กับมัน ตัวอย่างเช่นหากเรากำลังพูดถึงผู้อยู่อาศัยภาษีจะเป็น 13% ถ้าเกี่ยวกับผู้ที่ไม่ใช่ถิ่นที่อยู่ 30%

แบบฟอร์มในการคำนวณภาษีมีดังนี้รายได้ค้างจ่ายทั้งหมดลบการคำนวณไม่ใช่ภาษีที่ต้องเสียภาษีและคูณด้วย 13%

สำหรับผู้ที่ไม่ใช่ผู้อยู่อาศัยรูปแบบการคำนวณจะเกือบจะเหมือนกัน แต่ก็คุ้มค่าที่จะจดจำ - พวกเขาแทบไม่มีประโยชน์ ดังนั้นรายได้ทั้งหมดจะถูกเก็บภาษีในจำนวน 30% หากเรากำลังพูดถึงวันหยุดพักผ่อนของ NDFL จากการชำระเงินเหล่านี้จะถูกสะสมจากจำนวนเงินทั้งหมดและจะทำในเวลาที่ชำระเงิน

จากนั้นผู้จัดการหลายคนทำผิดพลาดโดยเชื่อว่าการหักภาษีจากวันหยุดจ่ายจะดำเนินการโดยการเปรียบเทียบกับเงินเดือนนั่นคือการชำระเงินสองครั้ง นี่เป็นเพราะความจริงที่ว่าพวกเขาไม่คำนึงถึงว่าการชำระเงินวันหยุดไม่รวมอยู่ในรายได้ - การคำนวณและค่าคงค้างเกิดขึ้นในวันสุดท้ายก่อนที่พนักงานจะออกวันหยุดพักผ่อน แต่เงินเดือนจะต้องเกิดขึ้นอย่างน้อยสองครั้งต่อเดือนซึ่งมีการเชื่อมต่อความสับสน ดังนั้นความเป็นผู้นำจึงไม่มีขอบเขตทางกฎหมายใด ๆ สำหรับการชำระเงินของ NDFL จากภาษีวันหยุดสองครั้งต่อเดือน - สิ่งนี้สามารถนำไปสู่การปรับ

หากบุคคลมีเด็กอายุต่ำกว่า 18 ปีเขามีสิทธิ์ที่จะเรียกร้องการหักภาษีที่เป็น 1,400 รูเบิลในขณะที่รายได้ของพนักงานไม่ควรเกิน 350,000 รูเบิล หากรายได้สูงขึ้นจะสูญเสียสิทธิ์ในการรับการหักเงินโดยอัตโนมัติ หากร่างกายกำลังเพิ่มขึ้นจากความต้องการและลูกมากขึ้นเมื่อคำนวณความชอบจะถูกหักในจำนวน 3,000 รูเบิล

ตัวอย่างสำหรับการคำนวณภาษี - พิจารณา 4 ตัวเลือก

เพื่อให้คุณเข้าใจดีขึ้นวิธีการคำนวณของ NDFL ลองพิจารณาตัวอย่างง่ายๆสองสามอย่าง

ตัวอย่างที่ 1 NDFL สำหรับค่าจ้างโดยไม่มีการหัก

Citizen Ivanchuk ได้รับ 42,000 รูเบิล หากต้องการค้นหาขนาดของ NDFL จึงจำเป็นก่อนอื่นเพื่อกำหนดอัตราดอกเบี้ย - 13% ดังนั้นการคำนวณจะเป็นดังนี้ - 42000 * 13% \u003d 5460 รูเบิลมันมีมากที่จะแสดงรายการงบประมาณรายเดือน ในมือของ Ivanchuk จะได้รับ 36540 รูเบิล (42000 - 5460)

ตัวอย่างที่ 2 NDFL ด้วยการใช้การหักเงินค่าจ้าง

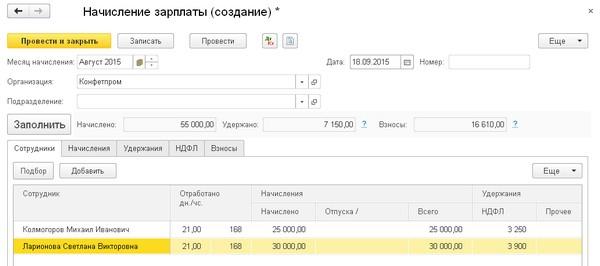

Citizen Kozlova ได้รับ 56,000 รูเบิลต่อเดือนในขณะที่เธอมีลูกสองคนอายุต่ำกว่า 18 ปี ในการคำนวณการคำนวณครั้งแรกที่คุณต้องตัดสินใจเกี่ยวกับขนาดของการหัก - สำหรับเด็กสองคนมันจะเป็น 2,800 รูเบิล (2 * 1400) ต่อไปเราใช้จำนวนเงินที่ได้รับจากเงินเดือนของ Kozlova รับ 53200 รูเบิล มันมาจากจำนวนนี้ที่เราจะพิจารณาการหัก - 53200 * 13% เราได้รับ 6916 รูเบิล เพื่อเปรียบเทียบผลประโยชน์มันเพียงพอที่จะค้นหา ndfl สำหรับ gantry โดยไม่มีการหักเงินที่จะเป็น 7280 รูเบิล

ตัวอย่างที่ 3 NDFL จากวันหยุด

อย่างที่เรากล่าวด้วยวันหยุดควรจ่ายภาษี - การคำนวณที่คล้ายกัน ตัวอย่างเช่นพลเมือง Jverchuk ได้รับวันหยุดในจำนวน 25,000 รูเบิล คุณต้องคูณจำนวนนี้ 13% อันเป็นผลมาจากการที่เราได้รับจำนวนภาษีซึ่งจะเป็น 3250 รูเบิล

ตัวอย่างที่ 4. การชำระเงินจากเงินปันผล

พลเมือง Overchenko ในปี 2557 ได้รับเงินปันผลในจำนวน 30,000 รูเบิล มีความจำเป็นต้องกำหนดอัตราดอกเบี้ยซึ่งเป็น 13% ดังนั้นปริมาณของ NDFL จะเป็น 3900 รูเบิล (30000 * 13%)

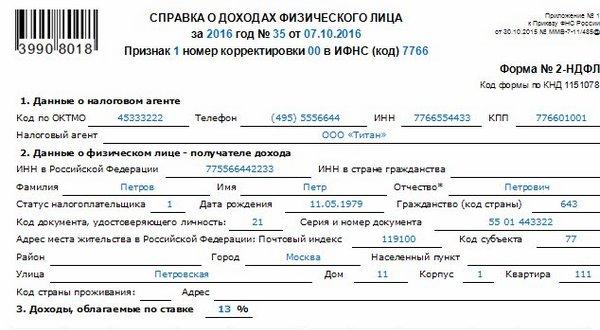

วิธีการอ้างอิง 2 NDFL และ 3 NDFL?

จนถึงวันที่ 1 เมษายนหลังจากระยะเวลาการรายงานของปีแต่ละ บริษัท จะต้องส่งเอกสารรายได้ที่พนักงานค้างจ่าย มันมีรูปแบบของ 2-ndfl นอกจากนี้ยังใช้เมื่อออกสินเชื่อการหักภาษีในการออกแบบอสังหาริมทรัพย์การศึกษา ฯลฯ ในเวลาเดียวกันใบรับรองนี้จะถูกดึงขึ้นไม่เพียง แต่สำหรับคนงาน แต่ยังสำหรับบุคคลที่ได้รับการชำระเงินจาก บริษัท ในปีที่รายงาน

ในกรณีที่พนักงานได้รับการชำระเงินในอัตราที่แตกต่างกัน บริษัท จะต้องให้จำนวนการอ้างอิงที่เหมาะสมแก่ภาษี สิ่งนี้มักจะเกิดขึ้นหากพนักงานทำงานได้ทันทีในหลายสาขาของ บริษัท อย่างไรก็ตามมีกรณีที่ไม่จำเป็นต้องลงทะเบียนใบรับรอง 2-NDFL:

- หากการชำระเงินไม่ต้องเสียภาษี

- เมื่อออกความช่วยเหลือด้านวัสดุ (หากจำนวนเงินทั้งหมดของพวกเขาสำหรับปีไม่เกิน 4,000 รูเบิล)

หากบุคคลได้รับรางวัลคาสิโนหรือลอตเตอรีที่ชนะเขาต้องกรอกใบรับรองและส่งใบรับรอง

วิธีการกรอกอย่างถูกต้อง? อ่านคำแนะนำของเราอย่างละเอียด:

- เติมฟิลด์ "ลงชื่อ" ที่นี่เราใส่ "2" หากคุณไม่สามารถถือภาษีจากรายได้ ในกรณีอื่น ๆ เราใส่หนึ่งบล็อก

- กรอกข้อมูลฟิลด์ "หมายเลขการแก้ไข"

- เราระบุ IFTS (รหัส), Octmo

- กรอกข้อมูล "ตัวแทนภาษี" ที่คุณชอบข้อมูลเกี่ยวกับ บริษัท

- ฟิลด์ "สถานะของผู้เสียภาษี" ที่เราระบุว่าเป็นผู้ที่ไม่ใช่ถิ่นที่อยู่หรือถิ่นที่อยู่

- กรอกข้อมูลเกี่ยวกับเอกสาร - หนังสือเดินทางพนักงาน ฯลฯ

- กรอกข้อมูลในตารางที่มีรายได้

หากการประกาศกำลังกรอก IP หรือบุคคลซึ่งนอกเหนือจากค่าจ้างหลักของพวกเขาได้รับรายได้เพิ่มเติมควรออกใบรับรอง 3-NDFL นอกจากนี้ควรกรอกข้อมูลในผู้ที่ได้รับรายได้จากการขายอพาร์ทเมนต์หรืออสังหาริมทรัพย์อื่น ๆ ที่ให้สัญญาทางกฎหมายในกรณีที่มีกำไร แต่ไม่ได้จ่ายภาษีจากมัน หากการอ้างสิทธิ์ทางร่างกายที่จะได้รับการหักภาษีพวกเขาควรกรอกเอกสารนี้ด้วย

ในเวลาเดียวกันกับข้อผิดพลาดในการประกาศหรือข้อมูลที่ไม่ถูกต้องความรับผิดตกอยู่ในผู้เสียภาษี ในกรณีที่ตรวจจับข้อผิดพลาดผู้เสียภาษีต้องชำระหนี้ดีและการลงโทษที่สามารถเรียกเก็บเงินได้ การประกาศดังกล่าวจะต้องส่งไม่เกิน 30 เมษายนตามระยะเวลาการรายงานของปี

กระบวนการบรรจุเป็นเรื่องง่าย: กรอกกราฟที่จำเป็นทั้งหมดให้จำนวนเงินและการคำนวณหลังจากที่คุณส่งเอกสารไปยังภาษี ณ สถานที่ของการลงทะเบียน

บทลงโทษเป็นอย่างไร

หากคุณไม่ให้ใบรับรองตรงเวลาและไม่จ่ายเงิน NDFL สำหรับแต่ละวันผู้เสียภาษีล่าช้าจะได้รับโทษ จำนวนเงินจะขึ้นอยู่กับอัตราการรีไฟแนนซ์ของธนาคารกลางของสหพันธรัฐรัสเซีย - ยิ่งสูงเท่าไหร่คุณก็ยิ่งต้องจ่ายมากเท่าไหร่

สูตรมีดังนี้:

Penya \u003d จำนวนภาษี * จำนวนวันของความล่าช้า * อัตราของธนาคารกลางของสหพันธรัฐรัสเซีย: 100 * 1/300 การคำนวณจะง่ายถ้าตลอดช่วงเวลาของธนาคารกลางของสหพันธรัฐรัสเซียไม่เปลี่ยนแปลงในฝั่งตรงข้ามจะต้องคำนวณแยกต่างหากเพื่อให้เกิดการคำนวณที่ถูกต้อง

นอกจากนี้กฎหมายปัจจุบันยังให้การคว่ำบาตรอื่น ๆ กับผู้เสียภาษีหากเป็น:

- ส่งไปยังประกาศในภายหลังกว่าเวลาที่กำหนด ในกรณีนี้จะต้องจ่ายอย่างน้อย 5% ของจำนวนภาษีสำหรับเดือนที่ล่าช้าทั้งหมด สิ่งสำคัญ - ปริมาณของการปรับไม่สามารถน้อยกว่า 100 รูเบิลและไม่เกิน 30% ของภาษีทั้งหมด

- หากการประกาศถูกส่งตรงเวลา แต่ขั้นตอนการไหลก็พังคุณต้องจ่ายค่าปรับ 200 รูเบิล

- หาก บริษัท มีการละเมิดกฎระเบียบในการดำเนินการเอกสารการบัญชีหลักแล้วค่าปรับจะ 25% ของจำนวนภาษีที่ค้างชำระ ในเวลาเดียวกันขนาดของการปรับไม่ควรเกิน 40,000 รูเบิล

ติดต่อกับ