Daň z nehnuteľnosti sa meria v menovom ekvivalente a je účtovaný za používanie jednotlivcov majetkom iných jednotlivcov alebo subjektov podnikateľských aktivít. Je to priamy spôsob, ako získať štátnu daňovú službu určité percento vlastníkov všetkých kategórií majetku.

Platitelia cla sú vlastníkovi konkrétneho majetku, na ktorý by malo zaplatiť povinnosť. Hlavným kritériom na určenie predmetu, ktorého použitie, ktoré znamená vyplácanie cla, je skutočnosť dostupnosti určitého vlastníctva IT.

Daňové objekty

Výpočet majetku majetku jednotlivcov sa vykonáva na zdaňovacích zariadeniach, ktoré sú podľa súčasných právnych predpisov zvážiť: \\ t

- bytové priestory prezentované vo forme bytu, alebo samostatnú miestnosť;

- obytné budovy, ktoré obsahujú prvky obytných priestorov;

- parkovisko vozidla alebo garáž;

- stavebné komplexy nehnuteľností;

- stavebné predmety v nedokončenom stave;

- zariadenia bez cielených účelov;

- priestory, ktoré nemajú cieľový účel;

- domy na ubytovanie v pozemkoch súvisiacich s kategóriou určenou na riadenie osobného účelu.

Ak sa objekty, na ktoré podľa regulačných aktov, poplatky sa predpokladá počas celého roka, sa nepoužívajú na žiadny účel, táto skutočnosť nie je základom pre nezaplatenie platby.

Nezdanený majetok, ktorý je súčasťou všeobecného vlastníctva.

Privilégiá

Legislatíva stanovuje výhody pre občanov žijúcich a registrovaných v krajine, na základe ktorých sú oslobodené od platenia v plnej výške alebo v čiastočnej výške platby. Takéto výhody majú občanov štátov, ktorí sa zúčastnili udalostí, aby zachovali integritu hraniciach štátu, ako aj osoby so zdravotným postihnutím, ktorí dostali zranenia v procese plnenia vojenských záväzkov.

Majitelia priestorov, majiteľov budov a štruktúr sú plne oslobodené od platby za predpokladu, že sa vzťahujú na kategóriu dôchodcov alebo služby počas plnenia vojenských záväzkov.

Rozhodnutia o znížení úrokových sadzieb, ako aj zavedenie dodatočných prínosov sú vykonané štátnymi orgánmi a miestnou samosprávou.

Treba poznamenať, že v obciach mestského typu a v dedinách existuje obmedzenie poskytovania dávok, pretože v týchto oblastiach a spôsobe sa použije metóda skráteného výpočtu veľkosti cla.

Samostatní platitelia cla po zvážení dokumentácie balíka obecných orgánov môžu uplatňovať individuálne výhody.

Určenie daňovej hodnoty

Je vhodné vypočítať daň z inventára. Základom pre výpočet povinnosti je základ dane, ktorý je vytvorený vo forme celkovej hodnoty objektu inventára na začiatku začiatku mesiaca každého roka. Je určená zhrnutím nákladov na zložky prvkov majetku uznaného ako predmet zdaňovania. Definícia ukazovateľa sa vykonáva s prihliadnutím na požiadavky regiónu, kde sa objekt nachádza a kde sadzba nastaví na prácu výpočtov.

Výpočet nákladov typu zásob sa vykonáva s prihliadnutím na opotrebenie a dynamiku cien zmien pre stavebné materiály, z ktorých sa uskutočňuje objekt majetku.

Ako vypočítať náklady na zásoby objektu

Hodnota je určená na základe hodnotových kritérií týkajúcich sa kategórie redukcie vo vzťahu k objektu. Fyzické opotrebenie sa berie do úvahy v súlade s prevádzkovým časom.

Všetky ukazovatele musia byť správne v čase hodnotenia.

Údaje na určenie náhradných nákladov sú v špeciálnych zbierkach zväčšených hodnôt. Malo by sa vypočítať s prihliadnutím na súčasné indexy a koeficienty pôsobiace v čase výpočtu, ktoré sú schválené výkonnými orgánmi základných subjektov Ruskej federácie.

V niektorých regiónoch, orgány obecného subjektu triedne koeficienty prepočítania cla podľa typu majetku a jeho zložiek na princípe "obytných a nebytových". V takejto situácii by sa mala celková hodnota typu inventára určiť samostatne pre každý prvok, po ktorom nasleduje sčítanie hodnôt.

V situácii založenia sadzieb daňových sadzieb bez zohľadnenia kritéria nehnuteľnosti môžu byť celkové náklady na inventúry určiť predmetom ako celku.

Treba poznamenať, že regulačné dokumenty poskytujú sadzby, ktoré nemôžu byť prekročené indikáciou príslušných orgánov.

Daňové sadzby

Daňové sadzby sa určujú na legislatívnej úrovni prostredníctvom schválenia regulačnej dokumentácie. Veľkosť indikátora je v priamej závislosti od hodnoty inventára objektu získaného načítaním zodpovedajúcich hodnôt zložiek prvkov. Pri určovaní koeficientu majú príslušné orgány právo upraviť hodnotu získanú dane, na základe charakteristík objektu: \\ t

- vymenovanie;

- náklady;

- umiestnenie.

Legislatíva Ruskej federácie poskytuje obmedzenia ukazovateľa v závislosti od hodnoty majetku, s ktorým nájdete v tabuľke.

Na legislatívnej úrovni umožnili obce na preskúmanie diferenciácie sadzieb v závislosti od nákladov na inventár a iné kritériá.

Pri výpočte ukazovateľa týkajúceho sa budov, štruktúr a priestorov, ktoré sú držiteľmi spoločných vlastníckych práv v niekoľkých jednotlivci, výpočet, časový rozlíšenie a zaplatenie dane sa vykonáva na základe týchto vlastníkov, čo zodpovedá jeho podielu vlastníctva v Celková jednotka majetku. V tomto prípade je hodnota zásob akcií určená prostredníctvom indikátora vypočítaného na jednotku majetku na podiel vlastníctva v percentách.

Ako sa vypočíta daň z majetku jednotlivcov

Výpočet majetku jednotlivcov sa môže vykonávať v dvoch schémach, ktoré závisia od typu majetku, ktorý môže byť:

- obyčajne vo vlastníctve;

- vlastniť vlastníctvo určitej časti.

Vzorec pre výpočet dane z majetku jednotlivcov, ktorí vlastnia majetok vlastný majetok, sa skladá z produktu ukazovateľov:

- náklady na predmet vlastníctva v perspektíve zásob na začiatku kalendárneho roka;

- aplikovaná sadzba dane;

- podiel nehnuteľností.

Treba poznamenať, že v takejto situácii každý majiteľ prináša štátu rovnakú zodpovednosť za vykonávanie daňových záväzkov. Z tohto dôvodu sa každý subjekt vykazuje zo strany svojho vlastníctva a zaplatí za jej povinnosť s vlastným, bez toho, aby zohľadnila údaje spoluvlastníkov.

Pri výpočte ukazovateľa Charakteristiky celkového vlastníctva sa daň vypočíta na základe produktu hodnôt:

- inventárna hodnota majetku na začiatku roka;

- sadzba dane;

- počet majiteľov.

Príklad výpočtu vlastnosti jednotlivcov jednotlivcov

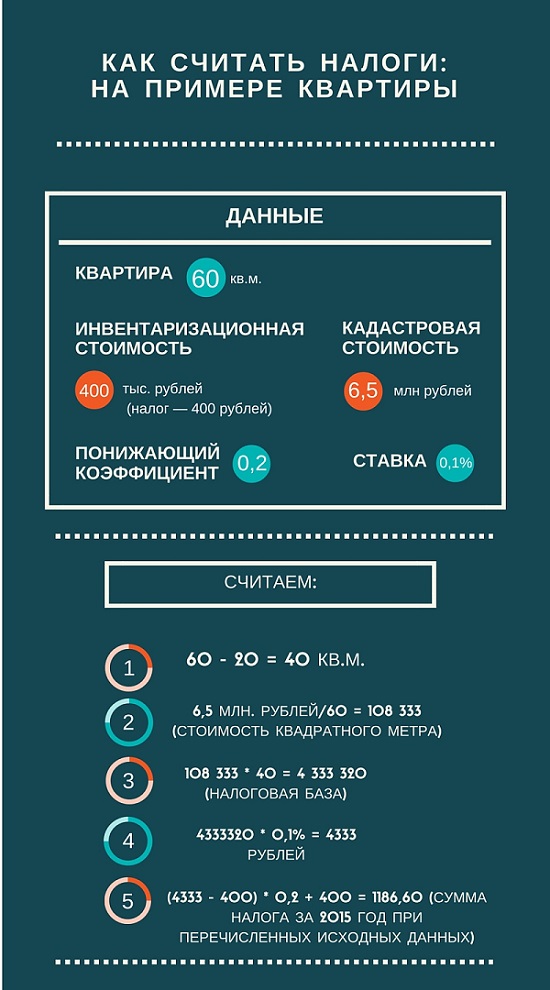

Zvážte napríklad výpočet dane na platbu za držanie jedno-izbový byt, oblasť 35 metrov štvorcových. Byt je v používaní jedného vlastníka, ktorý nemá nehnuteľnosti.

Katastrálna hodnota objektu je 180 000 rubľov. Výpočet dane vyrába z účtovného rozdielu oblasti bývania a daňových odpočtov vo výške 20 metrov štvorcových. Získané 15 m2 majú náklady zodpovedajúce produktu katastrálnej hodnoty na zostatkovú oblasť, ktorá zodpovedá 2 700 000 rubľov.

Uplatňovanie ponuky 0,1% v súlade s regulačnými aktmi, \\ t výška dane bude zodpovedať 2700 rubľám každý rokKým neexistuje zmena sadzby.

Výpočet dane z majetku z katastrálnej hodnoty

Na výpočet dane z majetku z katastrálnej hodnoty, musíte poznať túto hodnotu, ktorá je revidovaná raz za päť rokov. Vymedzenie hodnoty kritéria vykonávajú nezávislí odhadcovia v procese vykonávania programu hodnotenia štátu. Tieto informácie sú obsiahnuté v štátnom katastri nehnuteľností. V súčasnosti sa štátne výkonné orgány snažia vyrovnať hodnotu rozsahu ukazovateľov trhu.

Pri výpočte dane z nehnuteľností na nehnuteľnosti, musíte vynásobiť katastrálnu hodnotu objektu (na základe ceny za meter štvorcový) na hodnotu oblasti, ktorá má byť zdaná. Vynásobenie hodnoty daňového koeficientu, sumu, ktorá sa spolieha na platbu za osobitné podrobnosti o daňovej službe. Táto hodnota zodpovedá rozdielu v celkovej ploche posudzovaného predmetu a daňového odpočtu.

Uplatňovanie informácií na daňovú službu a platobný postup

Výpočet a rozlíšenie cla sa vykonáva podľa výsledkov vlastníctva roka, vyjadrené v kalendárnom rozmere. Neexistujú žiadne obdobia hlásenia charakteristické pre iné druhy daní v tejto oblasti.

Výpočet dane vykonávajú daňové orgány na základe údajov poskytnutých daňovým poplatníkom. Zohľadňuje to:

- Štátna registrácia práv na nehnuteľný majetok;

- realizované transakcie za kalendárny rok;

- vykonané technické práce.

Všetky potrebné informácie na určenie výšky dane musia byť predložené na daňovú službu do 1. marca. Platba musí byť vykonaná na zúčtovacom účte na miestny rozpočet na mieste registrácie daňového objektu. Oznámenia o sume viedli k platbe vykonávajú daňové orgány v súlade s daňovým poriadkom Ruskej federácie.

Platba musí vykonávať daňoví poplatníci do 1. novembra po odhadovanom období.

V prípade vlastníctva nových budov, priestorov a štruktúr by sa daň mala zaplatiť na začiatku rokaPo kalendárnom roku, v ktorom bola práca vykonaná na výstavbe a výstavbe objektov.

Pri dedičstve sa clo vypláca v čase vstupu do majetku dedičstva.

Ak bol v priebehu kalendárneho roka, daňový predmet bol zničený alebo zničený z rôznych dôvodov, platba cla prestane od chvíle, keď udalosť na mesačnom počte. Skutočnosť, čo sa stalo, by mali byť zdokumentované, ako by ste mali oznámiť daňovú službu.

Pri vykonávaní operácií s nehnuteľnosťami v oblasti nákupu / predaja, v dôsledku čoho práva vlastníctva od jedného majiteľa do druhého, počas kalendárneho roka sa daň účtuje na počiatočnom majiteľa pred začiatkom mesiaca transakcie. Nový majiteľ nehnuteľnosti vypláca povinnosť od mesiaca vstupu do majetku.

Pre každú osobu žijúcu v krajine a má akúkoľvek nehnuteľnosť uvedenú vo forme nehnuteľného alebo hnuteľného majetku, je dôležité, aby mohol byť schopný nezávisle určiť výšku daňového predmetu na platbu s cieľom kompetentne plánovať svoj rozpočet, distribuovať prijímanie finančných prostriedkov včas.