Ao emitir uma aplicação em um banco, cada um de nós é calculado exclusivamente em uma decisão positiva, mas o credor contrário às expectativas dá uma recusa. Não há nada terrível nisso, porque entre a variedade de bancos comerciais, você pode escolher aquele que oferece condições favoráveis \u200b\u200be definitivamente dará uma resposta positiva. Mas acontece que os bancos não dão um empréstimo ao mutuário, o que fazer em tal situação quando o dinheiro é urgentemente necessário. Considere as razões para o fracasso e formas de resolver problemas.

Por que os bancos recusam empréstimo

Existem duas razões principais para a recusa - histórico de crédito ruim e baixa renda. Da segunda situação para encontrar uma saída muito mais fácil, basta encontrar um emprego mais pago ou uma fonte adicional de renda. De fato, se o cliente tiver ganhos adicionais e pode documentar, o credor levará em conta ao decidir. E se você precisar de uma grande quantidade, e a renda ainda não é suficiente - procure por fiadores, treinadores ou deixe a propriedade como garantia. O credor é importante para minimizar seus riscos, então as medidas acima contribuem para a emissão de um empréstimo.

Com histórico de crédito, tudo é muito mais difícil, porque ela é mantida por mais de 15 anos E melhor exibe o grau de responsabilidade financeira do mutuário. Se no passado houvesse atraso nos empréstimos, ou há um empréstimo em atraso atual, então é necessário pagá-lo. Se todas as dívidas forem reembolsadas, não perca a esperança, sob os bancos percentuais altos podem dar a quantidade mínima de dívida com o risco.

Se os bancos se recusaram a emitir um empréstimo, verifique o histórico de crédito para garantir que não seja a causa da recusa.

Estatísticas na Rússia em histórias de crédito de homens e mulheres

Como verificar o histórico de crédito

Há muitas maneiras de fazer isso se você quiser obter informações gratuitamente, então você tem direito legal a ele, apenas uma vez por ano. Este método pode levar muito tempo, e é por isso:

- primeiro, você precisa aprender seu código de assunto, pois isso precisa entrar em contato com o banco, onde o empréstimo foi previamente emitido ou para ver o contrato de empréstimo, se for especificado, lá;

- então você precisa ir ao site do Banco Central da Rússia, para encontrar as histórias de crédito da seção e encontrar o item "solicitação para a prestação de informações sobre agências de crédito";

- preencha o formulário e obtenha uma resposta, ele contém apenas informações sobre onde seus dados sobre empréstimos anteriores são armazenados.

Depois disso, você precisa fazer uma solicitação diretamente para a BKAPara fazer isso, você pode visitar o escritório pessoalmente, o endereço poderá ser encontrado no site da organização ou enviar uma carta personalizada com um notário certificado ou funcionário por assinatura.

Como você pode ver um procedimento complicado e pode levar muito tempo, muitos potenciais mutuários são mais fáceis de entrar em contato com serviços pagos. Um opcional para procurar um recurso na Internet, você pode entrar em contato com o banco.

Muitos bancos fornecem um serviço pago fornecendo informações sobre o histórico de crédito do cliente. Você será suficiente para ir ao banco do banco para pagar uma certa quantia e obter todos os dados.

O histórico de crédito pode ser corrigido, primeiro você precisa pagar todas as dívidas, depois levar alguns empréstimos menores para uma grande porcentagem e pagá-los, ou miclo-americanos, gradualmente os dados serão atualizados e os bancos começarão novamente a confiar no mutuário.

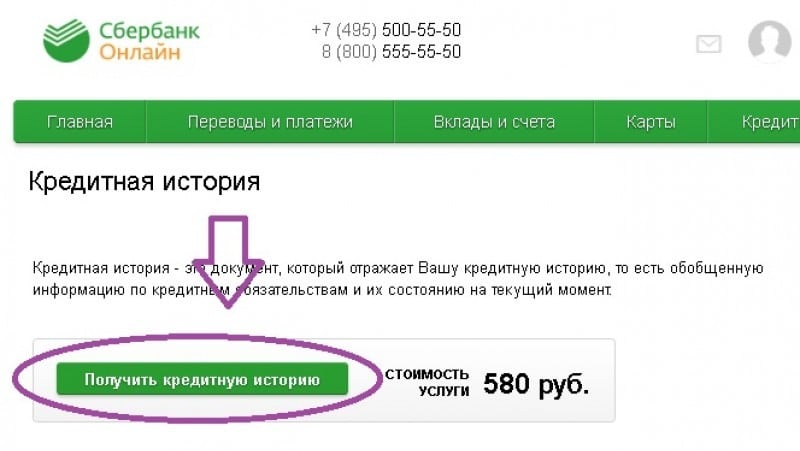

Como verificar o histórico de crédito no site do Sberbank Online

Se no histórico de crédito do erro

É muitas vezes que existem dados de outras pessoas sobre a desatenção de funcionários do banco ou BKA. Se você descobriu, você precisa começar a entrar em contato com o banco que forneceu dados incorretos e pedir para dar um documento que confirme que o empréstimo aqui foi anteriormente emitido aqui, e se eles receberam, eles pagaram de acordo com os termos do contrato.

O documento, juntamente com o aplicativo, deve ser enviado para o BKI, onde o histórico de crédito é mantido e pedir para corrigir os dados. Considerações de aplicativos podem atingir um mês, os funcionários do BKK devem verificar a precisão dos documentos, após os quais as informações serão alteradas e você pode novamente entrar em contato com os bancos para empréstimos.

Outras razões para a recusa

O credor pode encontrar muitas razões para empréstimos, e eles são muito diversos. Se um cliente tiver muitos compromissos com outros bancos ou IMF, isso significa que ele pode tomar outro empréstimo para pagar dívidas com os credores anteriores. Em geral, este fato demonstra claramente a incapacidade do cliente para descartar razoavelmente as finanças, o que, em última análise, leva-a ao ponto de dívida, e ele não é mais um mutuário confiável aos olhos do credor.

Entre as razões para a recusa - concepção do mutuárioMesmo apesar do fato de que já é reembolsado. Os credores são céticos para os clientes que já foram responsáveis \u200b\u200bpor violações da lei. Embora se tal cliente já tiver um histórico de crédito positivo, o credor pode considerá-lo como seu cliente de crédito.

Outra razão - falta de histórico de crédito. Isto é, de fato, para o banco é um certo risco, porque não pode verificar o grau de responsabilidade financeira de seu mutuário. Mas aqui o mutuário tem todas as chances de formar seu relatório, pois isso você não deve reivindicar um empréstimo importante, você precisa fazer empréstimos com pequenas quantidades e pagá-los a tempo. Isso definitivamente será exibido na BKA.

Por que os bancos podem se recusar a emitir um empréstimo?

O principal problema é que os bancos, mais precisamente, a maioria deles não explica a razão para recusar empréstimos, respectivamente, o mutuário será difícil de corrigir a situação.

Como os bancos podem escolher um cliente?

Na prática, existem tal que o cliente tem uma reputação ideal na BKA, alta renda, sem obrigações para outros credores, e se recusou a emprestar, e o montante era necessário pequeno. Por quê? Tudo é simples se o valor do empréstimo para o cliente rico é pequeno, significa que ele irá devolvê-lo à frente do cronograma e o banco perderá seus lucros, e não faz sentido emprestar esse cliente.

Em geral, o significado é que os credores realmente escolhem o mutuário e para isso cada organização tem suas próprias estatísticas. No banco de dados, todos os mutuários são registrados por diferentes parâmetros: idade, renda, posição familiar, posições. E a partir desses detectores de banco de dados são detectados por diferentes parâmetros. Quanto mais sua porcentagem, maior a probabilidade do próximo candidato para obter uma recusa se tiver dados semelhantes com inadimplentes.

Não dê crédito, faça um cartão de crédito

Para muitos mutuários, um cartão de crédito é uma alternativa ao empréstimo do consumidor. Ela, estranhamente, para se mover mais fácil. Primeiro, você não precisa expressar o credor ao propósito de obter um empréstimo, e às vezes a razão para a recusa é exatamente quando o credor não entendeu por que o cliente precisa do dinheiro emprestado. Em segundo lugar, existem tipos de cartões de crédito onde não são necessários certificados salariais, que simplifica acentuadamente o procedimento de design.

Agora vamos definir quais bancos você pode entrar em contato:

- Tinkoff Bank - Lealally refere-se a clientes sem o melhor histórico de crédito, se não houvesse superferência atual, o cartão de crédito fornece um limite para 300 mil rublos.

- Banco de crédito Renaissance - também se refere fiel aos seus clientes, limite em um mapa a 150 mil rublos.

- Banco de crédito em casa - Embora verifique o histórico de crédito, mas pronto para fechar os olhos para os erros do passado, o limite no cartão é determinado individualmente.

Com certeza obter um cartão de crédito, deixe os questionários imediatamente em vários bancos, pelo menos um definitivamente dará uma resposta positiva.

Este método de empréstimo tem uma série de deficiências. O primeiro é alta comissão de remoção de dinheiro no ATMPorque o cartão de crédito destina-se principalmente a pagar por compras e serviços. A segunda razão - nenhum período de carência, o interesse está começando a acumular imediatamente. E o último menos - na fabricação de cartões de plástico pode tirar de vários dias a 2 - 3 semanas. Mas se o banco não dar crédito ao consumidor - o cartão é o melhor de maneiras possíveis de empréstimos.

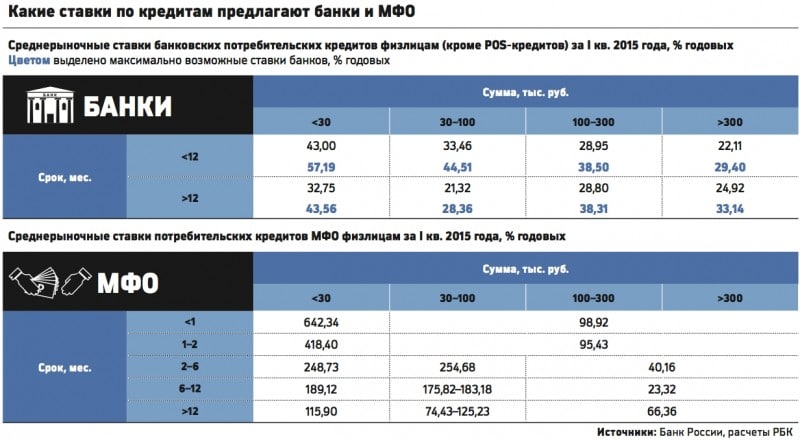

Comparação de taxas de juros em bancos e IMF

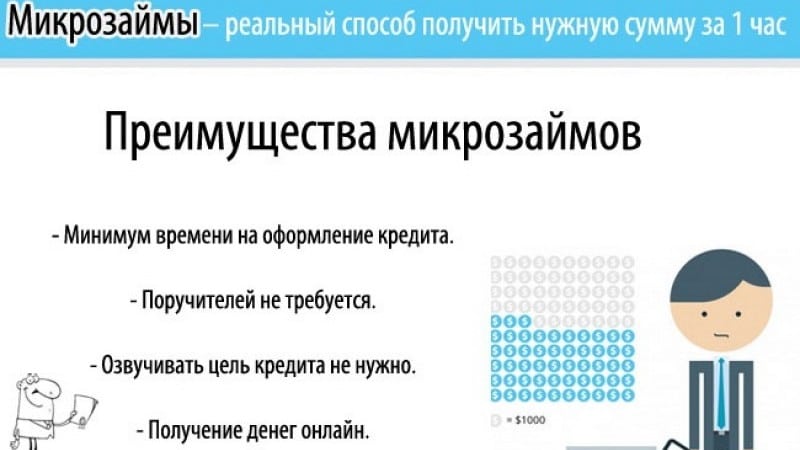

Microfinanças

Esta já é uma opção extrema para um mutuário desesperado - assuma um empréstimo para uma alta porcentagem. Hoje, milhares de organizações de microfinanças que estão prontas para emitir um empréstimo sob a alta porcentagem de mutuários em um passaporte, sem confirmação de renda e até mesmo emprego oficial, a partir de 18 anos. O dinheiro pode ser obtido em dinheiro ou transferência para o cartão, pois isso nem mesmo precisa ir a qualquer lugar, basta deixar um pedido no site.

O montante do empréstimo depende da política da IMF, alguns não produzem mais de 15.000 rublos por duas semanas, outros estão prontos para oferecer 100.000 rublos por ano. Taxas de juros pelo menos 100% ao ano, e 730% podem ser alcançadas. Em geral, uma longa pesquisa e uma seleção completa de IMFs ajudarão a escolher condições de empréstimos mais ou menos aceitáveis.

Não está claro o que as circunstâncias da vida fazem os mutuários tomam empréstimos no IFM, mas a razão deve ser realmente uma pesagem, não é necessário abusar de tal oportunidade.

As vantagens do microcrédito

Investimento privado

A última maneira de receber dinheiro em dívida, quando os bancos recusam empréstimos - encontrar um investidor privado. O que isto significa? Muitas pessoas ricas dão dinheiro à dívida em juros que precisam de recebimento. Isso, por um lado, investimentos lucrativos para o credor, porque ele não precisa organizar uma instituição de crédito e investir dinheiro para dar dinheiro aos indivíduos em juros. Por outro lado, este é um certo risco de não retorno de fundos emprestados, embora no tribunal para provar a presença de obrigações é bastante possível.

Um investidor privado não verificará o histórico de crédito, mas com certeza exigirá a prova da consistência financeira do potencial mutuário. Certificados de folha de pagamento serão bastante. O recibo terá que compensar e assinar o notário. O documento deve necessariamente indicar o tempo do retorno dos fundos e da quantidade de interesse.

Isso, é claro, não significa que essa cooperação não obriga um mutuário, o dinheiro terá que pagar adequadamente nos termos estabelecidos pelo contrato. A razão é óbvia - um indivíduo tem o direito de aplicar ao tribunal para recuperar a dívida e vender a dívida aos colecionadores se os termos do contrato forem permitidos.

Tome cuidado com cuidado à busca pelo investidor, na rede Existem muitos golpistas que pedem uma quantidade simbólica para confirmar a gravidade de sua intenção - isso é uma farsa. Procure um empresário rico em sua cidade ou em seus arredores.

Então, o que fazer se você não der um empréstimo? Para começar, lidar com o motivo, e tentar eliminá-lo: Aumente o nível de renda e corrija o histórico de crédito ou faça um cartão de crédito. Se essas opções não forem para você, existem organizações de microcrédito, aqui a probabilidade de obter um empréstimo é igual a 100%. E finalmente, procure por uma pessoa privada, você pode fazê-lo através da Internet ou através de amigos de colegas e conhecidos. Em geral, não é um problema, o principal é para não entrar na armadilha de credores astutos e não levar dinheiro em condições extremamente não lucrativas.