Ten artykuł będzie przydatny dla tych podatników, którzy płacą kwartalne płatności na podstawie wyników kwartału plus miesięczne zaliczki.

Artykuł pomoże:

- naliczyć zaliczki na podatek dochodowy za I półrocze,

- poznaj warunki wypłaty zaliczek na podstawie wyników pierwszego półrocza,

- wypełnić odpowiednie sekcje i wiersze w deklaracji.

Przykład

Arkusz 02 Obliczanie podatku dochodowego i zaliczek

Zastanów się nad wypełnianiem deklaracji Arkusz 02 krok po kroku w zakresie obliczania podatku dochodowego za I półrocze oraz wysokości miesięcznych zaliczek za III kwartał.

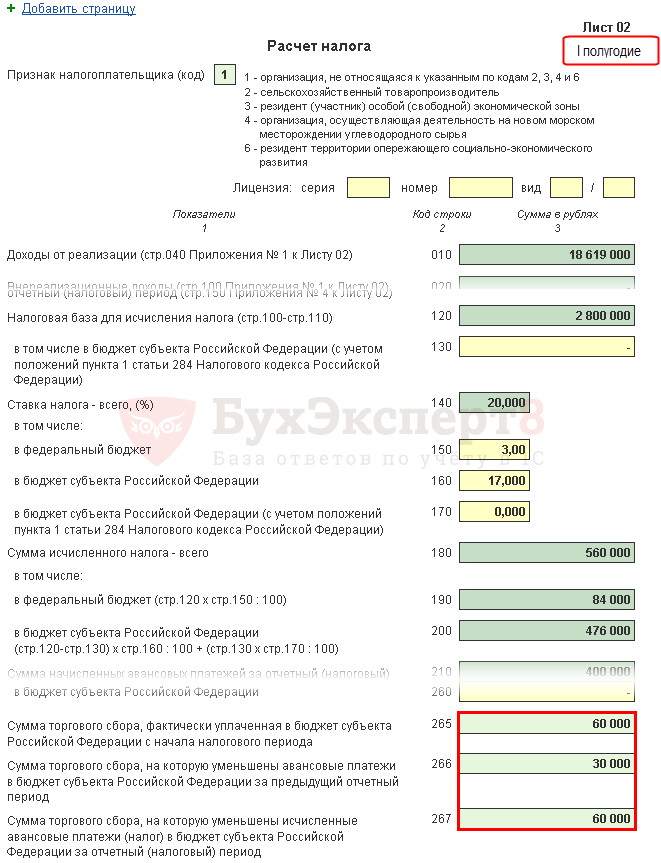

Krok 1. Ustal wysokość podatku dochodowego za pierwsze półrocze (s. 180-200)

Kwota podatku dochodowego w 1C jest obliczana automatycznie na podstawie podstawy opodatkowania wskazanej na stronie 120 i stawki na stronie 140 (150-170).

Sprawdź obliczenia za pierwsze półrocze według wzoru:

W naszym przykładzie łączna kwota podatku dochodowego (s. 180) wynosi 2 800 000 x 20% = 560 000 rubli, w tym:

- do budżetu federalnego (s. 190) - 2 800 000 x 3% = 84 000 rubli;

- do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej (linia 200) - 2 800 000 x 17% = 476 000 rubli.

Krok 2. Określ kwotę zaliczek obliczonych za poprzedni okres (s. 210-230)

Zaliczki, które organizacja musi zapłacić za pierwsze półrocze, należy wskazać ręcznie w wierszach 210 (220, 230) w 1C, ponieważ są one obliczane zgodnie z danymi deklaracji za pierwszy kwartał bieżącego roku i składać się z:

- podatek obliczony na podstawie wyników pierwszego kwartału (s. 180, 190, 200);

- naliczone zaliczki płatne w II kwartale (linie 290, 300, 310);

- podatek od sprzedaży zapłacony w I kwartale, o który obniżono podatek dochodowy za I kwartał (s. 267).

W wierszach 220, 230 w deklaracji za pierwsze półrocze ręcznie wprowadź kwoty wyliczone według wzoru:

W naszym przykładzie kwota naliczonych zaliczek za pierwsze półrocze wynosi:

- budżet federalny (s. 220) - 30 000 rubli. + 30 000 rubli. = 60 000 rubli;

- budżet podmiotu Federacji Rosyjskiej (s. 230) - 170 000 rubli. + 170 000 - 30 000 rubli. = 310 000 rubli.

Krok 3: Sprawdź zapłaconą kwotę opłaty handlowej (str. 265, 266, 267)

Wiersze 265, 266, 267 arkusza 02 deklaracji zostaną wypełnione automatycznie w 1C, jeśli organizacja zarejestrowała punkt w programie i automatycznie obliczy opłatę za sprzedaż.

W deklaracji za I półrocze wiersze te wypełnia się w następujący sposób:

- linia 265 - kwota podatku od sprzedaży faktycznie zapłacona do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej od początku roku. W naszym przykładzie kwota wynosi 60 000 rubli.

- wiersz 266 - kwota podatku od sprzedaży, o jaką pomniejszono podatek dochodowy w poprzednich okresach sprawozdawczych bieżącego roku. Ta linia powinna być równa kwocie w linii 267 w deklaracji za pierwszy kwartał.

W 1C, w deklaracji półrocznej, wiersz 266 automatycznie wypełnia kwotę obniżki podatku dochodowego od opłaty transakcyjnej za pierwszy kwartał, tj. jest to obrót:

- Dt 68.04.1 ( Poziom budżetu - Budżet regionalny, Typ płatności - Naliczony/zapłacony podatek).

- CT 68.13 ( Typ płatności - Naliczony/zapłacony podatek).

W naszym przykładzie strona 266 jest równa 30 000 rubli.

- str. 267 - kwota podatku od sprzedaży, która pomniejsza naliczony podatek dochodowy za I półrocze do budżetu republiki. Wskaźnik liniowy nie może być większy niż kwota w wierszu 200 „Kwota podatku naliczana do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej”.

W 1C linia 267 automatycznie wypełnia kwotę obniżki podatku dochodowego od opłaty transakcyjnej za pierwszą połowę roku, tj. jest to obrót:

- Dt 68.04.1 ( Poziom budżetu - Budżet regionalny, rodzaj płatności - Naliczony/zapłacony podatek).

- CT 68.13 ( Typ płatności - Naliczony/zapłacony podatek).

W naszym przykładzie strona 267 jest równa 60 000 rubli.

Krok 4. Określ kwotę podatku do zapłaty (s. 270, 271) lub obniżony (s. 280, 281)

Teraz należy ustalić, co okazało się większe: rzeczywiste kwoty podatku obliczone na podstawie wyników pierwszego półrocza (s. 190, 200), czy wysokość naliczonych zaliczek, do których podatnik był zobowiązany zapłacić w tym okresie (s. 220, 230), z uwzględnieniem podatku od sprzedaży (s. 267), obliczonego na podstawie wyników deklaracji za pierwszy kwartał.

Krok 4.1. Budżet federalny

Jeśli s. 190 jest większe niż s. 220, należy dodatkowo zapłacić podatek do budżetu federalnego na koniec pierwszej połowy roku, tj. linia 270 zostanie automatycznie wypełniona 1C zgodnie ze wzorem:

Jeśli s. 190 jest mniejsze niż s. 220, wówczas podatek do budżetu federalnego po wynikach pierwszego półrocza zostanie zmniejszony, tj. linia 280 zostanie automatycznie wypełniona w 1C zgodnie ze wzorem:

W naszym przykładzie linia 190 (kwota 84 000 rubli) jest większa niż linia 220 (kwota 60 000 rubli), dlatego podatek do budżetu federalnego na koniec pierwszego półrocza zostanie dodatkowo zapłacony:

- 270 \u003d 84 000 - 60 000 \u003d 24 000 rubli.

Krok 4.2. Budżet podmiotu Federacji Rosyjskiej

Jeśli s. 200 jest większe niż suma (s. 230 + s. 267), należy dodatkowo zapłacić podatek do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej na koniec pierwszego półrocza, tj. linia 271 zostanie automatycznie wypełniona w 1C zgodnie ze wzorem:

Jeśli s. 200 jest mniejsza niż kwota (s. 230 + s. 267), wówczas podatek do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej po wynikach pierwszego półrocza zostanie zmniejszony, tj. linia 281 zostanie automatycznie wypełniona 1C zgodnie ze wzorem:

W naszym przykładzie wiersz 200 (kwota 476 000 rubli) to więcej niż suma wierszy 230 i 267 (370 000 \u003d 310 000 + 60 000), a zatem kwota podatku do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej na koniec I półrocza będzie podlegał dopłacie:

- linia 271 \u003d 476 000 - 310 000 - 60 000 \u003d 106 000 rubli.

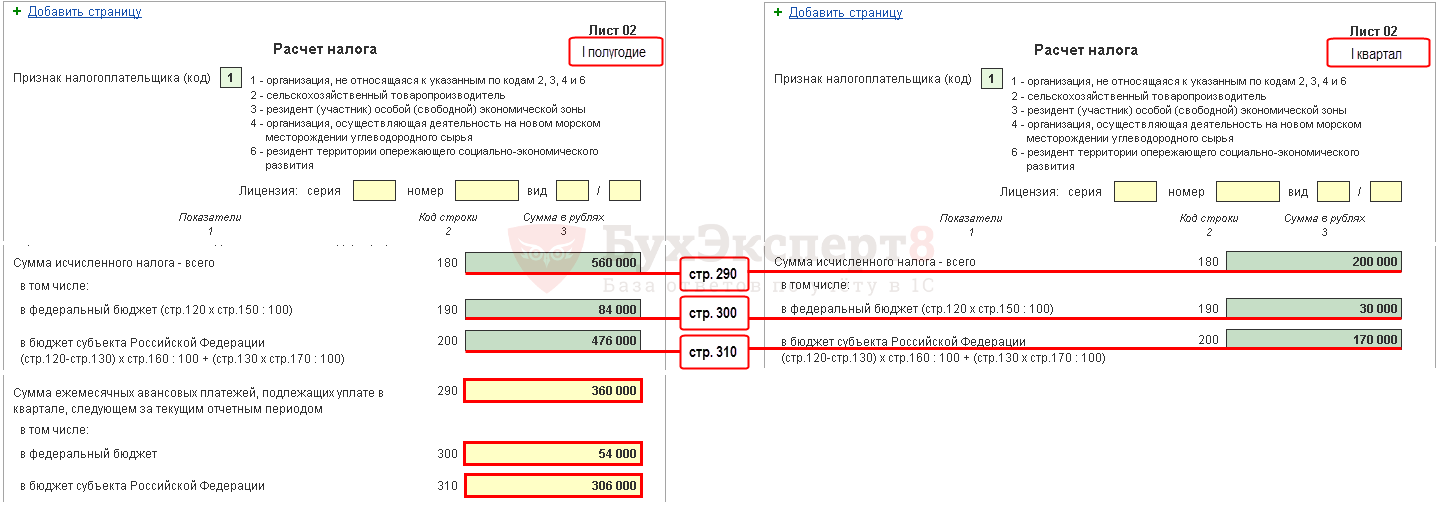

Krok 5. Ustal kwotę zaliczek płatnych w III kwartale (s. 290-310)

Organizacje płacące miesięczne zaliczki muszą na podstawie wyników I półrocza obliczyć zaliczki płatne w III kwartale. Takie płatności są odzwierciedlone w wierszu 290 (300, 310).

W 1C te wiersze są wypełniane ręcznie. Obliczenie należnych zaliczek należy przeprowadzić według wzoru:

W naszym przykładzie wysokość miesięcznych zaliczek płatnych w trzecim kwartale obliczana jest w następujący sposób:

- łącznie (s. 290) - 560 000 rubli. - 200 000 rubli. = 360 000 rubli, w tym:

- do budżetu federalnego (s. 300) = 84 000 rubli. - 30 000 rubli. = 54 000 rubli;

- do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej (linia 310) = 476 000 rubli. - 170 000 rubli. = 306 000 rubli.

Oddział 1 Podrozdział 1.1 Ostateczne dane dotyczące płatności podatku za I półrocze

Wypełnienie ostatecznych danych dotyczących dopłaty lub obniżenia podatku dochodowego w pierwszej połowie roku odbywa się automatycznie w 1C zgodnie z poniższym algorytmem.

Jeżeli kwota podatku okazała się dopłatą, tj. wiersz 270 lub wiersz 271 jest wypełniony w Arkuszu 02, to wskazana w nich kwota jest przenoszona do Działu 1 Podrozdział 1.1: PDF

- na stronie 040 - od strony 270 arkusza 02 "do budżetu federalnego";

- na stronie 070 - od strony 271 arkusza 02 „do budżetu podmiotu Federacji Rosyjskiej”.

Jeżeli kwota podatku okazała się pomniejszona, tj. w Arkuszu 02 wypełniono wiersz 280 lub wiersz 281, to wskazana w nich kwota jest przenoszona do Działu 1 Podrozdział 1.1: PDF

- na stronie 050 - od strony 280 arkusza 02 "do budżetu federalnego";

- na stronie 080 - od strony 281 arkusza 02 „do budżetu podmiotu Federacji Rosyjskiej”.

W naszym przykładzie kwota podatku dochodowego za I półrocze do budżetu federalnego i do budżetu podmiotu Federacji Rosyjskiej okazała się dodatkowo wpłacona.

Na podstawie tej normy zapłacić podatek za pierwsze półrocze, o którym mowa w ust. 1 podrozdziału 1.1. niezbędny do 28 lipca.

Jeżeli termin zapłaty podatku przypada w weekend lub święto, termin ten zostaje przesunięty na następny dzień roboczy następujący po nim (klauzula 7, art. 6.1 kodeksu podatkowego Federacji Rosyjskiej).

W naszym przykładzie dopłata do podatku dochodowego musi zostać dokonana przed 30 lipca 2018 r. (28 lipca - dzień wolny):

- do budżetu federalnego - 24 000 rubli.

- podmiotowi Federacji Rosyjskiej - 106 000 rubli.

Aby dowiedzieć się więcej o procedurze płatności podatku dochodowego:

- budżet federalny;

- budżet podmiotu Federacji Rosyjskiej.

Oddział 1 Podrozdział 1.2 Zaliczki za III kwartał

Sekcja 1 podsekcji 1.2 deklaracji odzwierciedla miesięczne zaliczki, które należy wpłacić w III kwartale.

Wysokość zaliczek za III kwartał została obliczona wg stron 300, 310 Arkusza 02. Jest ona automatycznie przydzielana do Podrozdziału 1.2 w wysokości 1/3 kwoty kwartalnej:

- s. 120-140 — ze s. 300 „do budżetu federalnego”;

- s. 220-240 — od s. 310 „do budżetu podmiotu Federacji Rosyjskiej”.

Na podstawie tej normy w III kwartale należy wpłacić zaliczki określone w ust. 1 podrozdziału 1.2:

- do 28 lipca;

- do 28 sierpnia;

- do 28 września.

Jeżeli termin płatności zaliczek przypada na weekend lub święto, termin ten zostaje przesunięty na następny dzień roboczy następujący po nim (klauzula 7, art. 6.1 kodeksu podatkowego Federacji Rosyjskiej).

- Zapłata podatku dochodowego do budżetu federalnego;

- Zapłata podatku dochodowego do budżetu podmiotu Federacji Rosyjskiej.

W naszym przykładzie zaliczki w III kwartale powinny być dokonywane:

- do 30 lipca 2018 (28 lipca - dzień wolny):

- podmiotowi Federacji Rosyjskiej - 102 000 rubli.

- do 28 sierpnia 2018:

- do budżetu federalnego - 18 000 rubli.

- podmiotowi Federacji Rosyjskiej - 102 000 rubli.

- do 28 września 2018:

- do budżetu federalnego - 18 000 rubli.

- podmiotowi Federacji Rosyjskiej - 102 000 rubli.